從當前的宏觀與政策環境來看,消費市場正立足新發展階段。一邊,反壟斷、打壓不正當競爭的決心與力度空前,提供出更公平友好的競爭環境;另一邊,擴內需、促消費趨勢延續,商務部明確下半年將採取六方面舉措促消費,《城市一刻鐘便民生活圈建設指南》等文件相繼印發......

從中,可以明確的是:消費,仍將擔綱中國經濟增長的主引擎之一;線上線下一體化、平台化、集成創新等是為消費市場發展的重點方向,主線所在。這些也為國美零售等老牌零售巨頭的轉型與進階帶來更為穩健、有活力的長期發展助力。

8月27日,國美零售(0493.HK)發佈最新財報,見其零售服務能力的提升。同時,9月初,其還將尋求獨立股東批准公司與控股股東旗下三處物業的長期租賃協議。

整體看下來,產業趨勢創造出新的增長機會,國美零售經營業績持續向好,正在進行密集的戰略部署,這些新的變化有望“碰撞”出怎樣的勢能?國美零售錨定着怎樣的未來?下面進一步探究。

一、多項核心指標持續向好,基本面開啟正向循環

先從數據視角出發,看看國美零售已經發生了哪些積極變化。

2021年上半年,國美零售GMV交易額同比增長24.42%;實現收入260.4億元,同比增長36.51%;毛利率同比增長2.7個百分點至14.3%,增長勢能突顯。

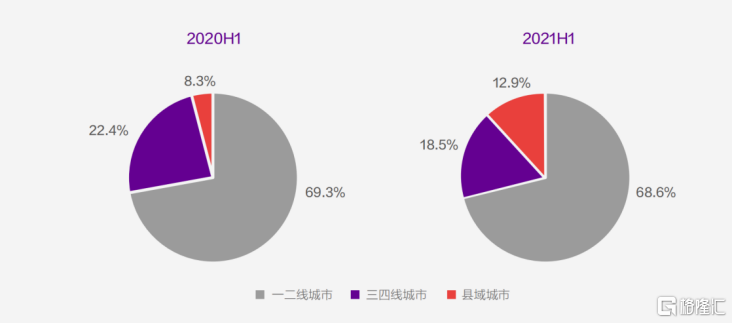

按城市等級劃分來看,下沉市場較去年同期為其貢獻出更多的業績彈性,其中縣域城市銷售佔比提升4.61個百分點。此外,來自新業務(包括櫃電一體、家裝及家居等)的收入佔比已提至國美零售整體收入的7.85%,對比去年同期為7.02%。

核心運營數據方面,延續增長姿態。截止2021年6月,國美零售在全國擁有3895家零售實體店,淨增門店474家,新進入城市122個;線下門店展示總面積達511萬平方米;倉儲面積超500萬平方米,次日達鄉鎮覆蓋率超70%。

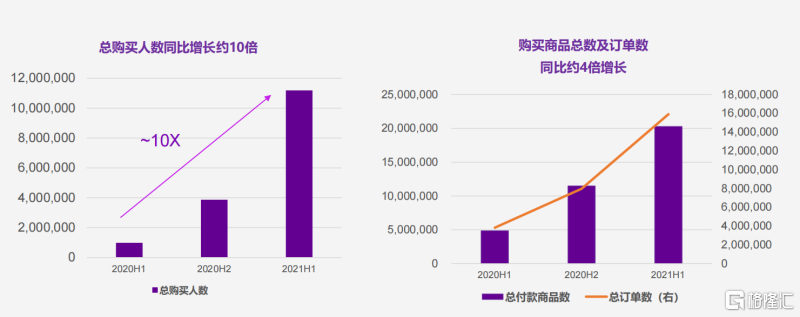

線上端,“真快樂”註冊用户數與新增訪客大幅增長,活躍用户數同比增長近3倍;總購買人數同比增長約10倍,購買商品總數及訂單數同比約4倍增長;總社羣數量超100萬(新建社羣18萬+),累計社羣成員數量同比增長30%,通過社羣分享實現的訂單銷量同比增長2倍。

從中不難發現,國美零售活躍用户數持續攀升,且實際轉化效率更高,總購買人數呈現“爆炸式”增長。也意味着,其“存量”用户不斷被盤活,與“增量”用户共驅銷售增長。

直觀來看,截止2021年6月末,國美零售的SKU累計達63萬,非家電品類佔90%+,品類不斷豐富促進新客獲取以及用户復購的快速提升。與此同時,國美零售的存貨週轉天數維持在64天,相較於去年同期縮短10天,存貨貨值也同比下降了7.3%,去庫存能力進一步提升,亦展現其供應鏈實力的增強。而這也恰恰是一個正向循環,可能在更長的時間維度上驅動增長,不斷放大國美零售的業務規模。

此外,截至報吿期末,國美零售擁有現金及現金等價物約60.79億元,繼續保持充沛;淨資產翻倍式增長,整體經營狀況穩中向好。

二、供應鏈全方位輸出,以強大底層能力驅動增長

顯著的成效背後,國美零售的覆蓋廣度與深度可見一斑。進一步歸因與分析認為在於供應鏈及渠道優勢。同時,這兩點也會是國美零售未來核心價值積蓄的底層能力、關鍵所在。

從零售到新零售,供應鏈一直是本質問題,作為專注線下零售34年的國美零售,無疑具備突出的供應鏈優勢,且有望轉為供應鏈效率優勢。國美零售融合娛樂、科技、低價、服務四大元素,已構建起“招商+自採+定製”三位一體的供應鏈平台,並以智能定製、真選商品的原則,打造出精細化的供應鏈體系。

目前,國美零售的供應鏈定製化比例已達42%,同時如上文提到,其已能支撐63萬如此大規模的SKU經營。

覆盤來看,國美零售能夠助力SKU在極短時間內突破,與其大力倡導第三方合作聯營路線,不斷拓展“朋友圈”亦不無關聯。過去一年的時間,國美零售與京東啟動了聯合採購計劃,並將供應鏈資源與物流能力充分共享;前不久,又與深投控、怡亞通達成戰略合作,致力打造扁平化、共享化、去中心化的大消費生態平台,助力數智化零售產業轉型升級。

同時,在渠道經營方面,國美供應鏈除在自營的線下平台、線上真快樂平台,以及第三方平台(京東、拼多多、抖音等)實現銷售,也不斷與第三方代運營商開展合作,實現供應鏈全渠道輸出,提升市場份額。

這也是一個更細化的正向循環,國美零售通過強化供應鏈及拓展“朋友圈”而減負增效,也由此吸引更多優質夥伴,構建互惠共生型供應鏈生態,再基於全渠道輸出供應鏈以提升經營業績,反哺供應鏈建設。其有能力構建線上線下一體化多業態綜合性零售服務體系,以及賦能縣域店,開發低線市場藍海。

三、深耕下沉市場,促進農村消費升級

同時看到,國美零售上半年明顯發力下沉市場,並取得不俗成效。

在這一市場,國美零售推行“先大後小,先縣後鎮,以縣拓鎮”策略。報吿期內,其總縣域店數量達2556家,其中單是上半年開業的縣域店就有約600家,使下沉市場毫無疑問地成為其一大戰略要地。

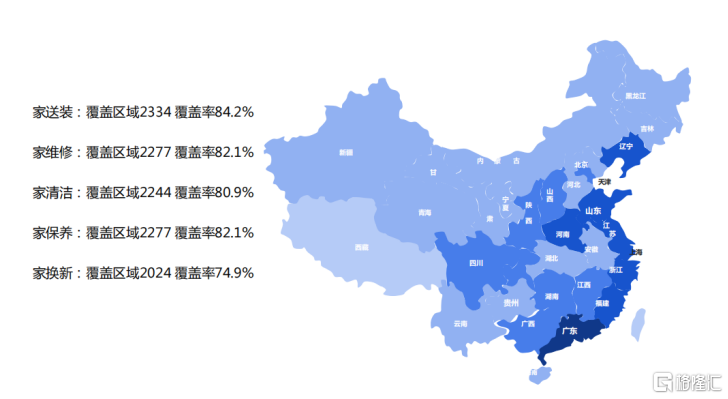

此外,在縣域物流服務直達基礎上,國美零售還可提供上門維修、保養、換新等各種差異化服務,深挖需求潛力。目前,除去換新服務外,送裝、維修等業務在全國覆蓋率均達80%以上。

7月30日,政治局會議多次強調“鄉村振興”,即加快貫通縣鄉村電子商務體系和快遞物流配送體系。加快完善縣域商業體系,促進農村電商持續健康發展,完善農產品流通骨幹網,深入挖掘農村消費潛力。國美零售,在促進農村消費升級方面再次“搶跑”。

且根據機構預測,消費下沉主題將貫穿2021年全年,具有萬億級增量,無疑給國美零售的全年高增長注入強勁動力。

四、線下渠道再加碼,打造集約式發展生態圈

再者,國美零售早先發布公吿稱,其將於9月6日舉行特別股東大會,尋求獨立股東批准三處物業的長期租賃協議。

其中,國美商都、湘江玖號用於打造城市全品類體驗式展廳,鵬潤大廈用於集團辦公,租期分別自2021年7月1日及2023年3月1日開始,至2040年12月31日截止。國美零售擬將以每股2.11港元向控股股東發行99.24億股股份,支付當中約175.76億元的代價。

單就協議來看,國美零售此次2.11港元的計劃發行價,較截至2021年4月1日最後交易日(即股份於訂立協議前的最後交易日)止最後五個交易日平均收市價1.45港元溢價約45.52%,較公吿發布當日收市價0.83港元溢價約154%,充分釋放出控股股東對於公司長遠發展的信心。

同時,這部分物業將確認為使用權資產,預示國美零售的淨資產值將增加,亦有望進一步改善資產負債表,降低槓桿率等。

核心目標而言,國美零售旨在將其用作線下樞紐,與知名品牌合力打造以城市為單位的全品類體驗式展廳,形成場景互聯,展示合作品牌的生活時尚概念與更廣泛的產品,以及輻射周邊範圍內的消費者,切實推進新型零售。

反觀國美零售的線下渠道層次,其已在區域範圍1-8公里內四級空間半徑中,設置出五類店型。城市店的覆蓋廣度與深度是為可觀的,足以鏈接更遠距離、更大規模的消費者,對合作品牌的賦能力度與效果預期也更可觀。

另外,對於這一交易,第三方獨立機構ISS與GlassLewis均出具了“贊成”報吿。

其中,ISS提出,國美商都與湘江玖號的長期租賃將減少集團建立現代零售中心的相關不確定性。此外,長期租賃鵬潤大廈將有助於穩定集團營運。這種以股份形式支付應付租金的安排將使集團避免為租賃物業支付固定金額的現金。股份發行價較其最新收盤價溢價39.74%,因此股份發行價格有利。鑑於上述因素,並考慮到擬議交易的理由,投票贊成這些決議是合理的。

GlassLewis認為,沒有發現任何值得股東憂慮的重大因素,建議股東投票贊成這項提案;亦注意到獨立財務顧問表示,擬議的協議和年度資本是在正常的商業條款及符合公司正常業務前提下籤訂的,公平合理,亦對公司及其股東有利。

五、小結

立足當下,國美零售的基本面發生了不少積極變化,多項關鍵性財務、運營指標實現大幅提升,拉動其業務規模與盈利能力大幅提升,且存在多個、不同維度,助推業務發展的“正向循環”。

展望未來,隨着供應鏈與渠道優勢進一步發揮,下沉市場消費潛能釋放,以及長期租賃三處物業項目落地等,國美零售的發展腳步還將更加穩健、清晰,“家·生活”第二階段也將加速到來。

同時如開題提到,宏觀與政策背景下,提供出更公平友好的競爭環境,集成創新型平台的新機會已經到來。國美零售更為高光的時刻,或許正在到來。

More Content