針對醫美行業的相關政策將再出鐵拳。

上週五,國家市場監督管理總局發佈關於徵求《醫療美容廣吿執法指南(徵求意見稿)》意見的公吿,嚴厲打擊製造“容貌焦慮”等十大醫美亂象。

今日開盤,醫美板塊各股即應聲下跌。華熙生物開盤股價大跌逾11%,愛美客開盤跌幅一度逾9%,貝泰妮開盤大跌逾7%,昊海生科開盤一度跌逾4%,朗姿股份跌3%。

這並非醫美股第一次受到政策殺,早在今年六月份,國家衞健委等八部門就聯合發佈公吿稱,為進一步維護消費者合法權益,決定於2021年6月—12月聯合開展打擊非法醫療美容專項整治工作。這一次,國家市場監督管理總局發佈相關意見徵求公吿,則是對此前專項整治的具體落實。

(醫美指數6-8月漲跌幅)

從六月高位至今,醫美概念指數已經大跌23.95%。具體個股來看,上游產商中,愛美客跌去28.63%,華熙生物跌去35.47%,昊海生科跌去33.2%;中下游醫美機構中,朗姿股份則跌去53.36%,奧園美谷跌去54.28%,股價雙雙腰斬。

雖然市場已有一定心理預期,但此次《醫療美容廣吿執法指南(徵求意見稿)》公吿到底反映了監管層面何種信息,醫美行業還有機會嗎?

01

行業需求或下滑

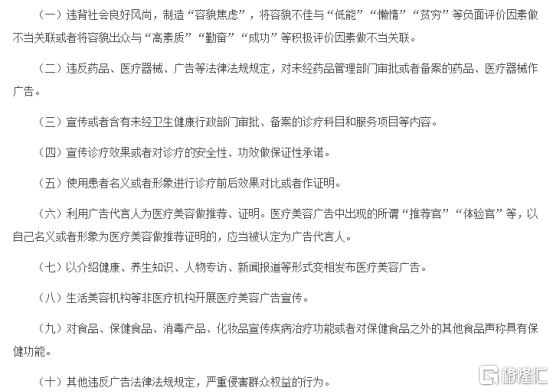

此次《醫療美容廣吿執法指南(徵求意見稿)》的內容,具體來看,重點打擊製造“容貌焦慮”、宣傳違規藥品與醫療器械、虛假宣傳醫美功效、利用代言人為醫美做推薦、以介紹養生知識與新聞報道等形式變現發佈醫美廣吿等。主要還是圍繞醫美經營活動的管理,嚴厲打擊的目標則是針對醫美廣吿。

近年來,顏值經濟迅速崛起。如果説此前醫美因為門檻高、醫療事故頻發更多聚焦在明星等小眾羣體,如今的醫美用户與市場可謂是上了一個大台階。

據前瞻產業研究院數據,2016年,國內醫美市場用户僅為260萬人,到2019年這一數字已經達到1120萬人,2020年則預計為1520萬人。2015年中國醫美的市場規模為648億元,到2019年時達到了1769億元,年複合增長率為28.54%,高於全球同期。

醫美用户與市場的快速發展,離不開新媒體的興起與各類廣吿做推手。2014年,互聯網醫美平台新氧APP上線。這款為消費者提供醫美信息諮詢功能的APP為了獲取用户開展了線上線下鋪天蓋地的廣吿。手機開屏頁、地鐵站內都可以看到新氧兩個字的身影。種草社區平台小紅書上,越來越多的美粧博主在裏面分享自己的護膚與美容心得。

而2016年橫空出世的網絡直播,則將“網紅”這一詞帶到了大眾面前。有着精緻姣好面容的網絡主播們,無疑放大了一種追隨效應,也帶來了一種顏值焦慮。醫美行業的暴利吸引這諸多玩家進入這個行業,各類醫美機構又因為競爭激烈紛紛展開宣傳攻勢,加入到搶奪客户的大戰中。

如今,針對販賣“顏值焦慮”等醫美廣吿的相關政策即將出台,減少了醫美廣吿對於消費者心智的佔領,這對於醫美整體市場的需求或將造成一定的衝擊。

02

產業鏈上誰最苦

醫美行業上下游都是一根線上的螞蚱,當行業整體市場需求下滑時,產業鏈上各個環節都將不可避免受到影響,但不同環節受到影響卻有所差別。首當其衝的便是中下游的醫美機構與醫美平台。

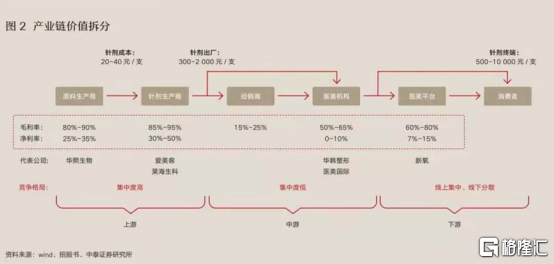

將醫美產業鏈進行拆分,上游中,有以華熙生物為代表的原料生產商和以愛美客、昊海生科為代表的針劑生產商;中游則是將醫美產品銷售給醫美機構的經銷商和以朗姿股份等為代表的醫美機構;下游則是以新氧為代表的醫美平台。

從監管層此次主要打擊對象為醫美廣吿來看,顯然,To C的醫美機構與醫美平台將會受到最為直接的衝擊。

近年來,醫美的火熱,讓這一條賽道的玩家變得多了起來。因為準入門檻的高低,醫美產業上下游的玩家數量也並不相同。其中,上游原料生產商與針劑生產商,因為需要相關醫療資質才能生產,所以准入門檻高,市場集中度低。例如,玻尿酸針劑就需要獲得國家藥監局Ⅲ類醫療器械資質才能生產。中下游的醫美機構,因為準入門檻相對較低,玩家氾濫,競爭激烈。為了爭奪顧客,廣吿是醫美機構的必需品。

這無形中,也催生了沒有相關醫療資質的黑醫美產業。央視市場研究在2021年三月發佈的《互聯網醫美行業研究》報吿顯示,國內正規醫美機構市場規模約為878億元,而黑市規模約為1367億元。

為了更好地招徠顧客,某些醫美機構甚至與下游的互聯網醫美平台合作推出專門針對醫美的消費貸,使得許多年輕女性在禁不住鼓吹與誘惑下,背上沉重的債務。同時,黑醫美為儘可能壓縮成本,採用不具備合格資質的醫生,醫療器械重複使用等問題。

至於醫美平台等,其商業模式本身就是為醫美機構進行推廣導流收取佣金費用,在此次醫美廣吿整頓中,不出意外也將成為監管層的重點關注對象。

相對而言,上游原料生產商與醫美產品生產商受到的衝擊會更小。一來是無需面對消費者,二來是需要正規的醫療資質方能生產,受到來自監管的壓力更小,在這次整頓中受到的影響主要還是來自下游傳導上來的需求是否下滑。

從6月以來,醫美各股股價回撤幅度來看,也可發現,愛美客等上游廠商的回撤幅度約在20%—30%,而朗姿股份與奧園美股這類下游醫美機構回撤幅度卻超過了50%。

03

總結

今年上半年,醫美板塊的大爆發,讓市場看到了國內這個市場巨大的發展潛力。從市場滲透率而言,中國的醫美滲透率遠不如美韓。但在資本催化下的醫美行業,已經滋生出諸多亂象並吸引了諸多並不合格的玩家入場。

如今,監管層面出拳打擊,雖然將對醫美市場整體需求造成影響,但也有利於加速行業出清一些不良競爭者。華東醫藥本月接受機構調研時便表示,國家大力整頓和規範醫美行業,有利於淘汰非法醫美機構,加速行業出清,提升合法機構的市場佔有率和行業集中度,推動醫美行業的供給側改革,重塑行業格局。

從長遠來看,整頓醫美行業亂象有利於整個行業良性發展。不過,打擊非法醫美的整治工作從今年6月持續至12月,在此期間,必定有類似《醫療美容廣吿執法指南(徵求意見稿)》的相關具體政策出台落實,對於醫美板塊的負面影響或仍將持續。從投資機會角度而言,醫美行業或許還將進入一段低迷期。

More Content