開篇,筆者先提出一個核心觀點:歷經前兩年的行業“慘淡”後,頭部國貨服裝企業終於迎來了時代性機遇。尤其,隨着文化自信空前,國裝企業在產品、供應鏈等維度的持續發力,時尚國裝領域的劣勢地位正在生變,湧現出培育中國時尚集團的更好契機。擁有前瞻佈局、懂得順勢而為的品牌或是企業,已經或者即將迎來業績與估值的戴維斯雙擊。

一、行業最新趨勢+文化自信提升,激發頭部時裝品牌活力

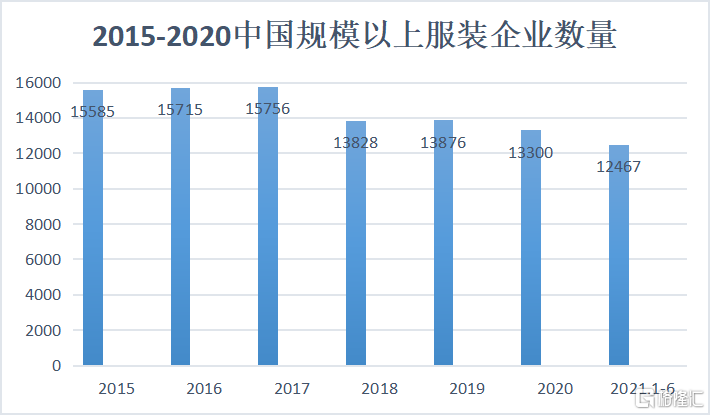

先看供給側,歷經消費放緩、渠道變革、新冠疫情等多重衝擊後,國貨服裝行業已經深度洗牌,綜合實力弱的中小企業或加速出清。從數據上來看,中國規模以上服裝企業數量從2018年開始大幅下滑,到2021年上半年進一步下行至約1.25萬,較2017年減少超20%。

(來源:格隆彙整理)

而需求側,中國是全球最大的紡織服裝生產和出口大國,也是最大的消費市場。上半年,中國服裝行業規模以上企業累計實現營業收入6534億元,同比增長12.99%;利潤總額274億元,同比增長13.87%,也側面顯示出行業穩健回暖與集中度提升的趨勢。

同時來看,一方面,服裝行業與國家經濟和居民消費水平關係密切,中國經濟的穩步增長為其發展提供有力的支撐和保障。近些年,國家亦出台了一系列支持行業建設,鼓勵自主品牌發展的產業政策,如《關於推動實體零售創新轉型的意見》、《國務院辦公廳關於深入實施“互聯網+流通”行動計劃的意見》等。

另一方面,隨着消費主力的迭代,從“棉花事件”到“鴻星爾克出圈”等,國貨服裝賽道的熱情不斷被點燃,文化自信大幅提升,“國潮”開始融入年輕人的消費行為與理念。頂級流量明星的青睞、國際時裝週及大型活動、賽事的加倍露也讓國貨品牌收穫了更年輕、更廣泛的消費者羣體。

從服裝大國走向服裝強國這個道路上,有兩大因素:第一是製造能力;第二是文化能力;第一點已經得到充分印證,第二點正在不斷明朗,那麼是否也意味着:中國服裝產業早前的薄弱環節——時尚體系有望加強,擁有更大的市場話語權,可能改變非本土時尚服裝品牌佔據國內市場主要份額的局面?

二、慕尚集團業績強勁復甦,鞏固中國時裝行業領先地位

下一個問題則是,市場格局會向誰傾斜?

筆者看來,在頭部、本土的基礎上,還要加上新零售,更具體還包括不限於專業化、年輕化、精細化、線上線下一體化等要素。新零售提早轉型成功,擁有多品牌矩陣,且不斷在年輕人中掀起風潮的慕尚集團控股(1817.HK),即是值得重點關注的對象之一。

8月初,慕尚集團發佈業績預吿,預計2021年上半年税後淨利潤指標表現亮眼,實現大幅扭虧。

日前,慕尚集團正式發佈中期財報。財報顯示,上半年,慕尚集團實現總收入12.04億元,同比增長10.7%;淨利潤方面,較2020年同期淨增加1.81億元,如期業績強勢復甦,大幅反轉。

同時看到,報吿期內,慕尚集團的毛利率增至51.8%,較去年同期大幅提升13.1%,也高於2019年的49.7%,超越疫情前水平。且按照品牌、渠道不同維度劃分,慕尚集團旗下核心品牌,以及全銷售渠道的毛利率均實現了提升。截至報吿期末,慕尚集團現金及現金等價物約為7.48億元,現金儲備充裕,財務結構健康。

存貨方面,較上年同期減少約3978萬元;上一報期,2020年期末存貨較上年同期亦減少約2.65億元,可見慕尚集團去庫存持續見效,銷售情況理想。

(來源:公司財報)

整體看下來,慕尚集團上半年經營狀況顯著轉好,呈現出全面、多維的提升。且值得引起重視的是,其去庫存能力持續增強,時尚服裝領域更容易受到潮流風向影響,應變能力相對較差的服裝品牌,極易隨着風向改變產生庫存積壓,反噬營收,反之則能將更多資源投入下一期產品研發生產,更好的把握潮流風向,進入正向經營循環。成功的時尚服裝品牌,往往都是庫存去化能力強的品牌。

慕尚集團本身已是中國時裝行業的頭部玩家之一,擁有先發優勢,隨着其不斷推動業務正向循環,無疑將從中獲得更為穩健的長期增長驅動力,進而可能鞏固其領先市場地位,切實推進“中國時尚集團”的締造。

三、渠道、品牌、產品多層級進階,構築核心競爭力

進一步來看,在這背後慕尚集團都做對了什麼?

1、前瞻改革,線下渠道店效全面提升

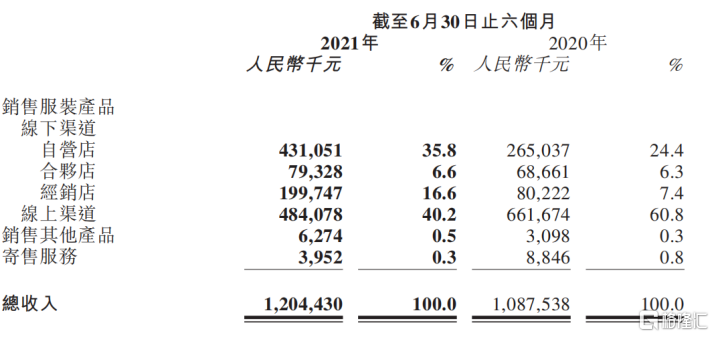

2019年下半年,慕尚集團開始陸續關閉表現欠佳或虧損的線下店鋪,來優化自身渠道,隨後基於此聚焦發展高勢能線下門店,將其優化為展示品牌形象、提升客户體驗及向線上引流的渠道。到2020年下半年,得益於有效整合,慕尚集團線上端銷售繼續見效,全品牌直營渠道收入迅猛反彈。

再到2021年上半年,慕尚集團線上線下一體化模式開始走向成熟,其降低了為線上渠道提供的折扣率,收入貢獻有所減少,而線下渠道直接帶動集團整體收入同比實現兩位數增長。其中,自營渠道收入達到4.31億元,同比增長62.6%,收入佔比已接近於原優勢渠道——線上渠道。這也充分體驗了公司商業模式的穩定性。

(來源:公司財報)

同時結合店鋪數量,以及毛利表現來看,慕尚集團線下渠道亦實現了全面的店效提升。報吿期內,自營店、合營店、經銷店分別減少8家、30家、75家至377家、141家、666家,而毛利對應為2.99億元、0.32億元、0.92億元,自營店的毛利率更是高達近70%。

(來源:公司財報)

2、童裝漸成氣候,多品牌孵化能力得到驗證

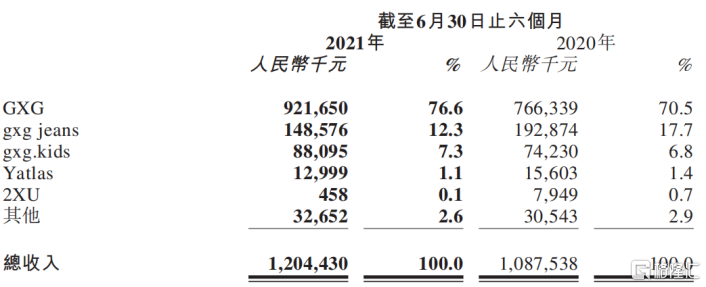

按照品牌劃分,慕尚集團的主品牌GXG及gxg.kids上半年分別收入為9.22億元、0.88億元,較2020年同期分別增加20.3%或1.55億元及18.7%或1387萬元。相比於往期,gxg.kids盈利能力,以及市場競爭力明顯提升。

(來源:公司財報)

“51”期間,gxg.kids“戰力爆表”,對比2020年、2019年同期,其線上銷量分別增長151.3%、596.6%,成交金額分別增長164.9%、461.3%;緊接着6.18預售階段,gxg.kid銷售額同比增長960%,根據億邦動力,其在天貓618童裝預售榜單中力壓E·LAND、全棉時代等品牌,排在第五;整個期間,實際銷售額同比增長6%,較銷售目標超額完成5%。

這些也再次成功驗證慕尚集團多品牌孵化能力,以及提前佈局童裝細分賽道的戰略正確性,即存在成為中國時尚集團的核心能力。身兼多條賽道後,也相當於放大了慕尚集團的發展“峯值”,使其擁有可觀的想象空間。

3、讀懂年輕消費者,深挖數智化護城河

此外的層面,能看到慕尚集團在市場消費主力年輕人中頗具號召力,頻頻掀起風潮。舉例來看,近年以來,GXG相繼推出潮流教父熊谷隆志、動漫《一人之下》、潮牌IH NOM UH NIT、潮玩IP BE@RBRICK等重磅聯名產品。14週年慶之際,慕尚集團還首次引出了“超級新品季”概念,在2個月內陸續推出“GXG x 大悲宇宙”、“GXG羊毛有線公司”、“GXG x 032c聯名”三大系列,以多元化視角緊抓年輕一代的消費喜好。據統計,GXG14週年活動期間老店增長30%,份額增長25%。

同時,慕尚集團已深入佈局數智化,並開始步入收穫期。去年5月,慕尚集團通過合作微盟(2013.HK),將多渠道、全場景獲取的用户沉澱至整個品牌的私域流量池,構建品牌數字化會員體系;高效記錄全渠道客户訂單、行為、交互等數據,形成統一的客户視圖,並藉助大數據技術,為顧客打造個性化營銷內容,提高購物行為轉化率。同在GXG14週年期間,其實現了小程序會員環比增長157%的超預期效果。

其次,慕尚集團在供應鏈管理上也逐步建立線上雲端庫存共享及分配系統,線下打造智能店鋪,完成產品生命週期管理系統構建,增強供應鏈靈活度的同時開啟線上線下一體化運營。進一步深化了新零售的佈局。

目前瞭解到,慕尚集團已實現與上游供應商的聯動,其柔性供應鏈基本可以做到7-30天“快反”,比部分快時尚品牌的成衣、上架速度更快,配合大量的消費行為數據,足以支持產品層面的“以需定產”。這也就不難解釋,慕尚集團何以在產品創新、庫存去化等多個維度上具有競爭優勢。

四、結語

最後總的來説,在服裝行業回暖、國貨崛起等大環境下,慕尚集團此番業績反彈或具有一定延續性,其後續價值有望繼續釋放。

同時,隨着慕尚集團深入數智化,其對消費者的“敏鋭度”、需求落地能力,以及多品牌孵化能力也將會進一步提升。這些也最終決定了,“中國時尚集團”的宏大版圖正在慢慢清晰,成為一種值得期待的商業可能。

More Content