本文來自格隆匯專欄:國君宏觀董琦 作者:董琦、陶冶

導讀

2021年上半年總出生人口或較2020年同期下降17%,連續兩年出生人口斷崖式下跌,既有短期疫情影響、二孩堆積效應消退,也有育齡婦女數量下降的長期趨勢性因素。我們認爲人口斷崖式下跌未來不會持續,但總趨勢壓力依然較大(十四五期間出生人口複合增速-1.6%,總人口拐點在2027年),因此生育支持政策推進刻不容緩。回顧海外經驗,現金生育補貼的效力最明顯,生育支持體系構建亟需提速。

摘要

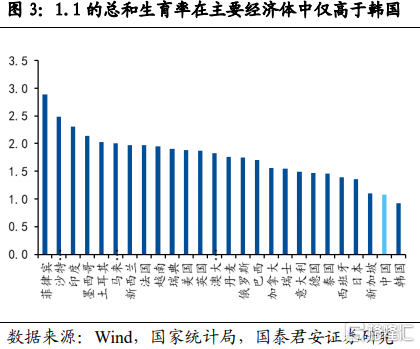

上半年出生人口數量或同比下跌17%,如果這一降幅延續全年,我國總和生育率將跌至1.1左右,在主要經濟體中基本墊底,僅高於韓國。

出生人口連續兩年大幅下跌,是長短期因素交叉導致:

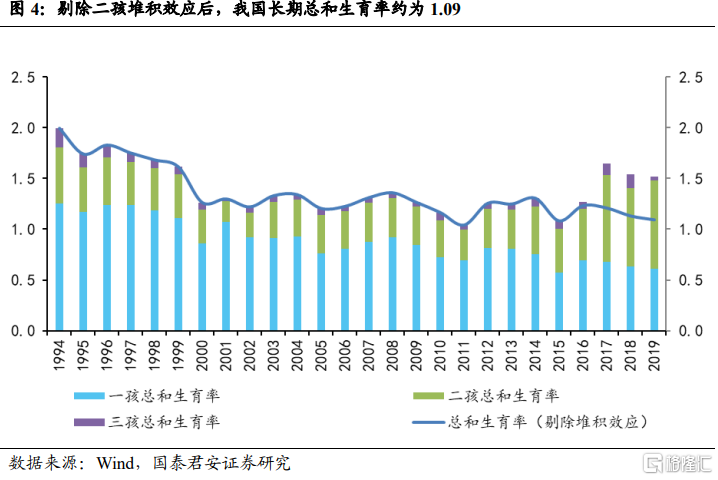

1)一方面受到短期疫情和二孩堆積效應衰減的影響。2020年、2021年上半年出生人口數量或分別下降18%和17%,疫情反覆導致中低收入羣體的收入和就業受創,居民可支配收入中位數持續低於平均數。除了疫情影響外,二孩堆積效應的消退也是重要因素。剔除二孩的堆積效應後,我國長期總和生育率水平約1.09左右,和按照17%降幅估算的1.1基本相當,說明二孩堆積效應已基本消退完全。

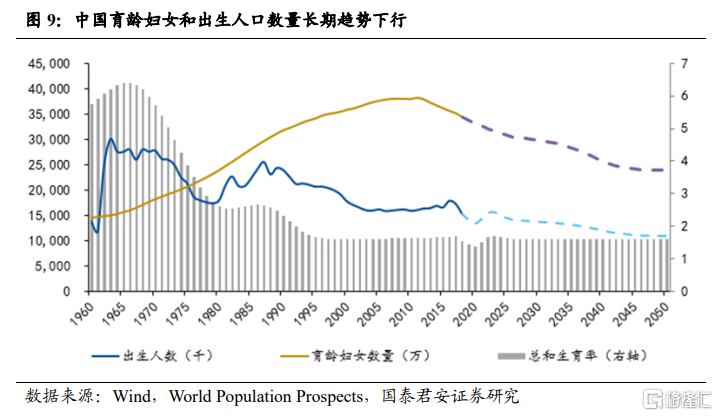

2)另一方面,長期的主要拖累是育齡婦女數量衰減。2010年之後我國育齡婦女數量進入下行軌道,未來十五年將減少約5000萬人。

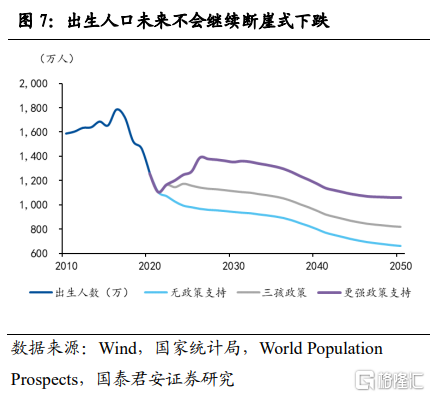

隨着短期影響因素從明年開始退散,我們認爲出生人口的斷崖式下跌不會持續。但長期趨勢看,人口仍將承壓,預計十四五期間出生人口複合增速爲-1.6%,總人口拐點將在2027年左右。

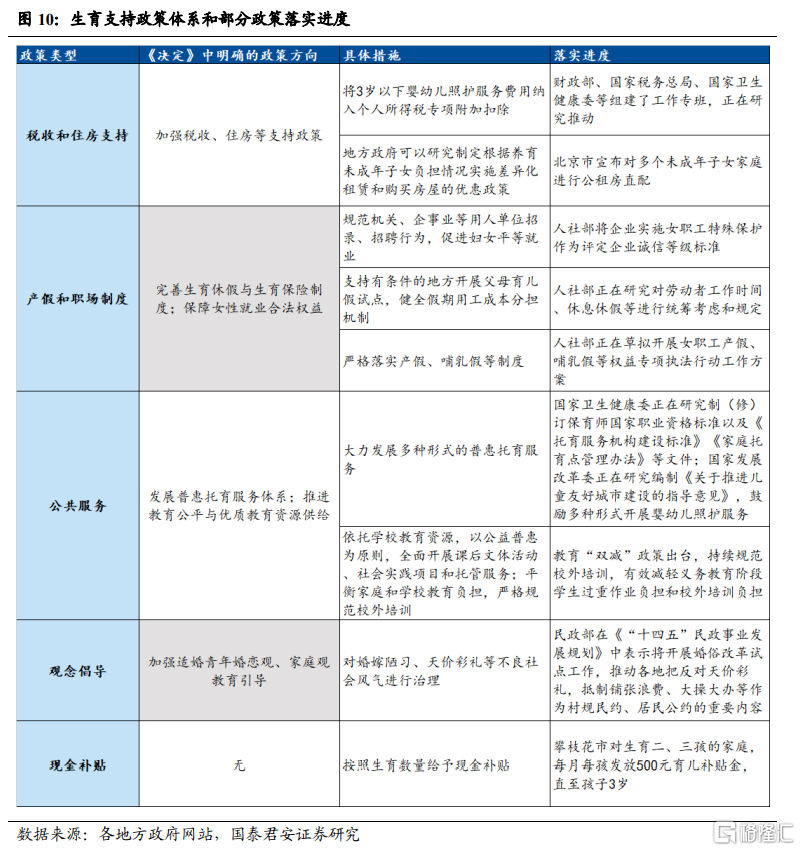

當前人口與計劃生育法完成修訂,婚嫁、生育、養育、教育一體的生育支持體系已現雛形。三孩和配套支持政策以法律的形式得到了確認,生育支持體系主要涉及稅收和住房支持、產假和職場制度、公共服務以及觀念倡導等四類政策。

具體的支持政策正在緊鑼密鼓地推進之中,部分細則已先行落地:

1)個別政策已經落地,如教育“雙減”政策,要求規範校外培訓,減輕義務教育階段學生負擔。

2)大部分政策還在研究推動中,預計將在較短的時間裏陸續出臺。比如財政部、衛健委等組建工作專班,研究推動將3歲以下嬰幼兒照護費用納入個人所得稅專項附加扣除等。

3)地方承擔了不小的生育支持任務,部分支持舉措的決定權被下放到地方。比如北京市政府宣佈對多個未成年子女家庭進行公租房直配,並給予生育三孩的女性職工額外30天生育獎勵假。

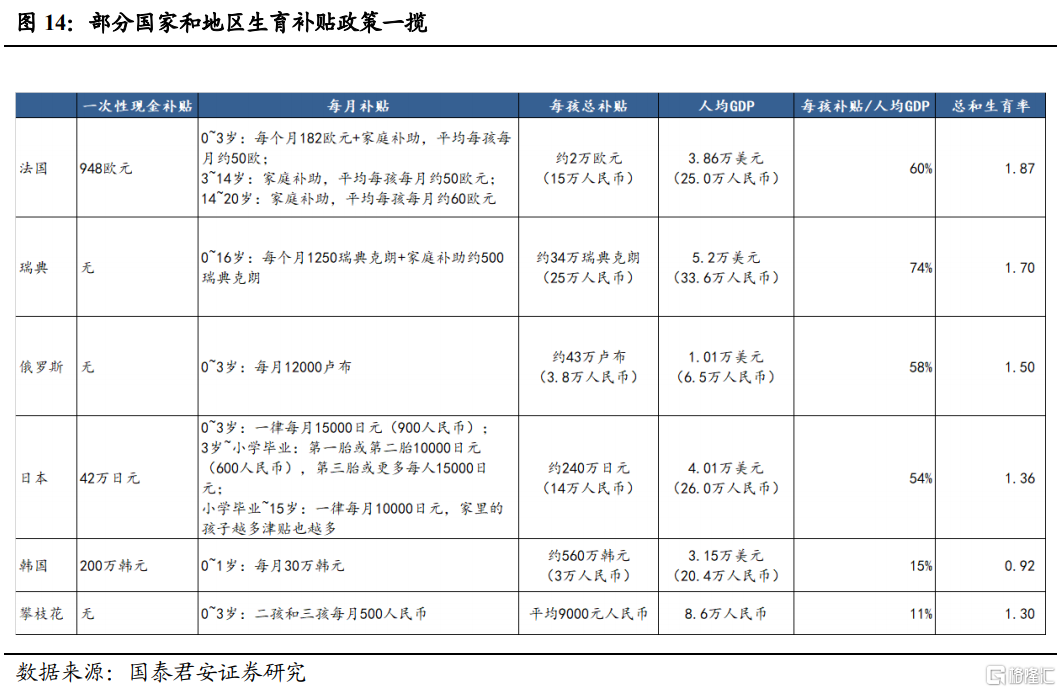

4)攀枝花市成爲全國首個發放現金補貼的地市。攀枝花市宣佈對生育二孩及以上的家庭,每月每孩發放500元育兒補貼金至3歲。中央未提及現金補貼,預計只有少數發達地區會出臺相關政策。

現金補貼政策在生育支持體系中發揮關鍵作用。根據國外經驗,補貼額度達到50%左右的人均GDP可能是比較有效的,那麼我國的每孩現金補貼會在3.5萬元以上。全國每年補貼支出預計在4000億左右,可以效仿的幾種支出方式包括公共預算直接撥款、設立專項基金或特殊賬戶。生育補貼屬於投入大、見效慢的支出方向,僅憑地方政府難有明顯成效。在邁向共同富裕的新發展階段,保障所有人的生育權,現金補貼可能是救急良方。

正文

1. 短期與長期因素交叉,上半年出生人口繼續斷崖式下跌

1.1. 上半年出生人口或同比下降17%,意味着總和生育率降至1.1左右

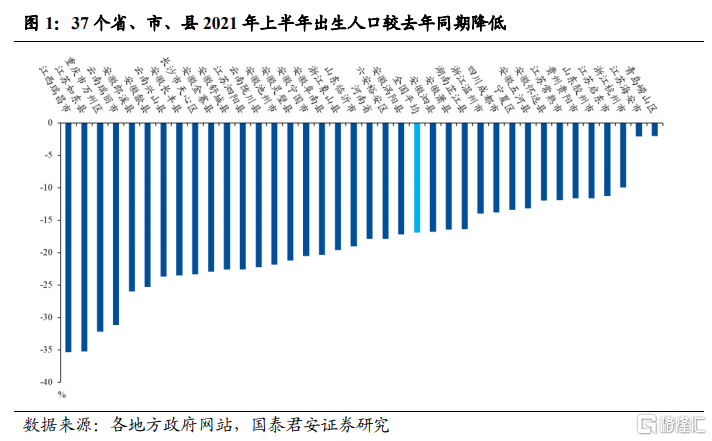

上半年出生人口數量或同比下跌17%。進入下半年以來,多個地方政府公佈了2021年上半年出生人口的情況,我們對此進行了彙總和統計。受限於數據的可得性,我們統計了 37個省、市、縣的情況,合計2021年上半年總出生人口約爲76萬人,較2020年同期下降約17%。

我們認爲相關分析結果對最新人口形勢的判斷具有較高的參考價值。主要原因如下:

1)雖然不是統計局最終公佈出生人口數據,但生育登記、新生兒活產、新生兒疾病篩選等數據和實際出生情況的相關性較高,並且數據來源均爲地方政府官方網站,可靠性有保障。

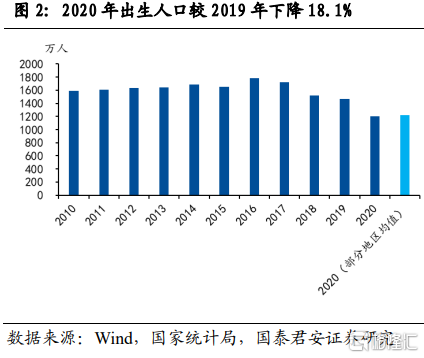

2)從歷史經驗來看,部分地方生育數據加總,能夠基本得到對全國人口出生情況的有效估計。我們在報告《人口“危機”迫在眉睫?政策須調整——經濟中長期問題系列之一》(20210226)中提及,各地方人口數據顯示,2020年出生人數或較2019年下跌16.5%,而實際統計局公佈的跌幅爲18.1%,誤差並不算大。

如果2021年全年出生人口下降17%,那就意味着我國總和生育率將跌至1.1左右,在主要經濟體中僅高於韓國。2020年國家統計局公佈的總和生育率水平爲約1.3,如果假設全年出生人口數量下降約17%,以及育齡婦女數量減少約2%,那麼2021年我國總和生育率將跌至1.1左右。全球大部分國家的總和生育率集中在1.5~2.0區間,東亞國家相對偏低,但日本仍有1.36,中國1.1的總和生育率在主要經濟體中僅高於韓國。

1.2. 疫情顯著影響生育意願,二孩堆積效應消退拖累生育水平

出生人口數量爲何連續兩年快速下滑?2020年和2021年上半年出生人口分別下滑18%和17%,我們認爲原因主要有兩點:

1)一方面是疫情影響。在報告《人口“危機”迫在眉睫?政策須調整——經濟中長期問題系列之一》(20210226)我們曾分析,疫情影響2020年出生人數約3個百分點。但是考慮到生孕週期,2020年實際受到影響的僅有4季度的出生人口,因爲前三季度的出生人口均在2019年就都已經在母親肚中。而2021年上半年,出生人口受到2020年二季度和三季度疫情的擾動,預計影響將大於3個百分點。

2)另一方面是二孩堆積效應的繼續消退。2016年全面二孩放開後,此前堆積的生育意願集中釋放,出生人數一度較快上行,二孩出生比例甚至超過了一孩。近年出生人口較快下降,反映了前期二孩的堆疊效應加速消退。

到今年底,二孩堆積效應或已基本消退完全。根據我們在此前報告中的測算,剔除二孩的堆積效應後,我國長期總和生育率水平約1.09左右,和估算得到的2021年1.1的水平基本相當。這意味着二孩堆積效應或已基本消退。

1.3. 出生人口斷崖式下跌不會持續,但長期看仍有下行壓力

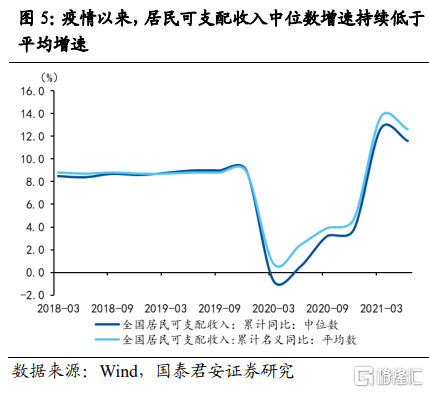

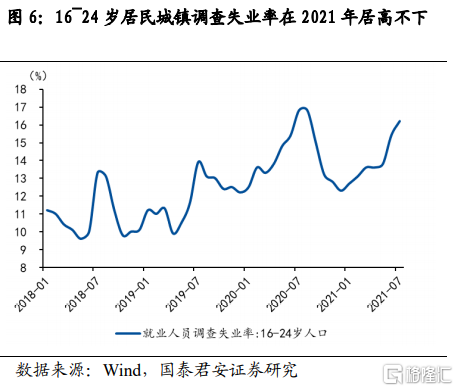

短期來看,疫情將持續拖累生育,特別是影響中低收入羣體的生育意願,政策支持或可解燃眉之急。疫情反覆導致中低收入羣體的收入和就業受創,居民可支配收入中位數增速持續低於平均增速,顯示貧富差距有擴大趨勢。16~24歲居民城鎮調查失業率在2021年居高不下,表明青年人口就業壓力較大。這兩個都是會對生育產生直接衝擊的領域,亟需政策支持。

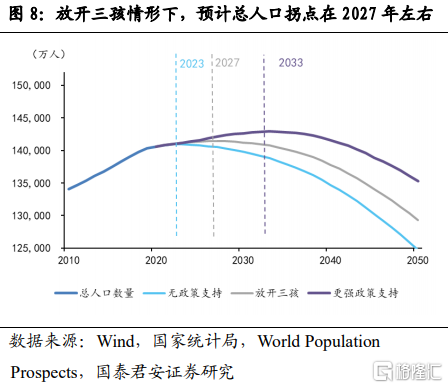

從2022年開始,隨着疫情過去和二孩堆積效應完全消退,出生人口持續斷崖式下跌的概率較低。預計十四五期間,出生人口複合的增速爲-1.6%,基本都會在2021年實現。受益於三孩政策落地,未來出生人口還將有一定的上行動能。在極端情形下,2021年總人口可能位於負增長邊緣,但此後還會重拾升勢,拐點將在2027年左右。

長期來看,我國育齡婦女數量衰減,對出生人口形成持續的下行壓力,需要鼓勵生育以提高生育率水平。由於長期執行計劃生育政策,我國育齡婦女數量從2010年左右開始進入長期下行通道。育齡婦女數量屬於慢變量,趨勢一旦形成難以在短時間內改變。而總和生育率和育齡婦女數量共同決定了新生兒數量,在育齡婦女數量已經造成拖累的情況下,更需要政策支持,以提振生育意願並提高生育率。

2. 生育支持體系已現雛形,一攬子政策將加速落地

2.1. 人口與計劃生育法完成修訂,生育支持體系已現雛形

人口與計劃生育法完成修訂,以法律的形式確認了三孩和配套支持政策,並保留了生育四孩或以上的可能。8月20日第十三屆全國人民代表大會常務委員會第三十次會議通過了關於修改《中華人民共和國人口與計劃生育法》的決定,正式宣佈“一堆夫妻可以生育三個子女”,育兒假、託育服務體系等支持措施也同樣被寫入法律。同時新的《人口與計劃生育法》對生育的態度也更加包容,刪除了社會撫養費等處罰性條款,使得生育四孩、五孩也成爲可能。

婚嫁、生育、養育、教育一體的生育支持體系已現雛形。7月20日,中共中央、國務院印發《關於優化生育政策促進人口長期均衡發展的決定》(下文簡稱《決定》),是未來一段時間生育政策的總綱。《決定》明確我國生育支持體系是要將婚嫁、生育、養育、教育一體考慮,“採取財政、稅收、保險、教育、住房、就業等支持措施,減輕家庭生育、養育、教育負擔”,具體措施涉及稅收和住房支持、產假和職場制度、公共服務以及觀念倡導等四類。

2.2. 部分相關細則已先行落地,地方支持政策有待鋪開

各部委正在緊鑼密鼓地開展研究和編制工作,部分細則已經先行落地,預計其他舉措也將陸續出臺。根據新華社報告,多項政策正處於研究、編制階段。國家衛健委正在研究保育師國家職業資格標準以及《託育服務機構建設標準》《家庭託育點管理辦法》等文件;財政部、衛健委等組建了工作專班,研究推動將3歲以下嬰幼兒照護費用納入個人所得稅專項附加扣除等。部分細則已經落地,比如中辦、國辦在7月24日已經印發了《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,即教育“雙減”政策,規範校外培訓,減輕義務教育階段學生負擔。目前國家發改委、衛生健康委、人社部、財政部等都在積極研究推動各自負責領域的支持政策,我們預計這些舉措將在較短的時間裏陸續出臺。

地方政府承擔了不小的生育支持任務,北京等地已開始行動。《決定》中將部分支持舉措的決定權下放到地方,比如“支持有條件的地方開展父母育兒假試點”、“地方政府可以研究制定根據養育未成年子女負擔情況實施差異化租賃和購買房屋的優惠政策”。目前一些地方政府已經開始行動,比如北京市政府宣佈對多個未成年子女家庭進行公租房直配,並給予生育三孩的女性職工額外30天生育獎勵假。

攀枝花市發放現金育兒補貼,成爲全國“吃螃蟹”的第一地市,預計部分發達地區的政府將效仿。7月28日,四川省攀枝花市發佈了《關於促進人力資源聚集的十六條政策措施》,其中就提到了生育二、三孩的家庭,每月每孩發放500元育兒補貼金,直至孩子3歲。在國家沒有明確要求的情況,地方出臺現金育兒補貼的動力不足,我們認爲可能只有部分發達地區的政府會出臺相關政策。

2.3. 發放每孩3.5萬元以上的現金補貼或將有效促進生育

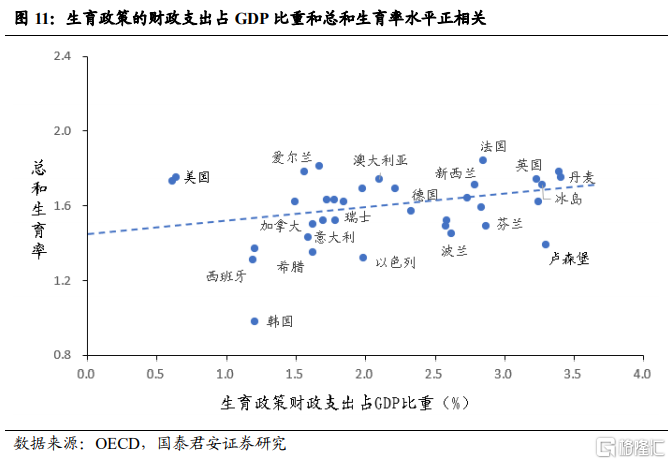

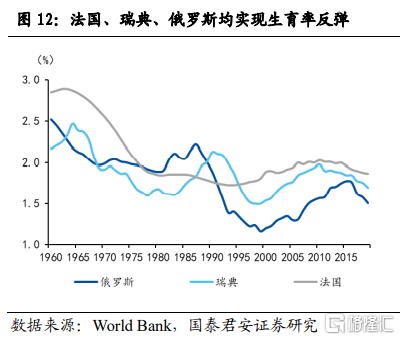

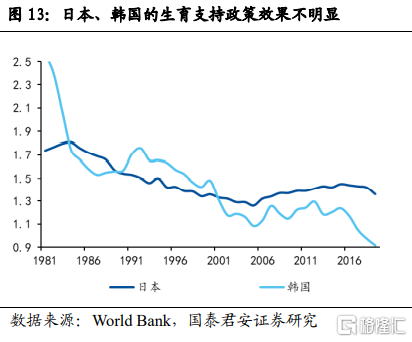

借鑑他國經驗,財政支持力度和生育水平顯著正相關,其中現金補貼政策發揮了關鍵作用。從實踐來看,補貼政策實施相對便捷,且效果立竿見影。總和生育率出現明顯反彈的法國、瑞典、俄羅斯等國家,均採取了強度較高的補貼政策,每孩補貼佔人均GDP的比例均在50%以上。韓國現金補貼力度較低,每孩補貼僅佔人均GDP的15%左右,生育率也一直沒有反彈跡象。日本雖然每孩補貼力度也超過了人均GDP的50%,但由於現金補貼政策開始的時間比較晚(2008年《孕婦大優惠計劃》開始大規模補貼),生育率雖然有小幅反彈但是並不顯著。

參考國外經驗,每孩補貼額佔人均GDP的50%可能是補貼政策發揮的作用的一個臨界值,攀枝花市補貼的動機雖好但是效果可能一般。目前攀枝花市每孩補貼額約爲1.8萬元,但由於只對二孩、三孩進行了補貼,平均後的補貼額只有大約9000元,佔攀枝花2020年人均GDP的11%,補貼力度低於韓國的15%,預計作用會比較有限。

在推行其他生育支持政策時建議全國性的現金生育補貼同步出臺。如果按照人均GDP的50%來計算,每孩的補貼額度可能在3.5萬元以上。全國各地財政狀況參差不齊,許多省市能夠用於生育支持的資金捉襟見肘。生育現金補貼屬於投入大、見效慢的支出方向,如果僅憑自覺性,很難保證政策效果,最終或導致地區間的人力資本差和經濟發展差放大。在邁向共同富裕的新發展階段,爲了公平保障所有人的生育權,避免“生育差距”放大,現金生育補貼“宜早不宜遲”。具體來看,我們建議儘快出臺全國性的現金生育補貼,按照人均GDP的50%來計算,每孩補貼額度能夠達到3.5萬元以上。

全國每年生育補貼支出或達到4000億元左右,可以效仿的支出方式包括公共預算直接撥款、設立專項基金或特殊賬戶。按照十四五期間1150~1200萬/年的出生人口,如果每孩補貼3.5萬元,那麼生育補貼支出將達到約4000萬元/年。2020年全國公共預算支出25萬億元,4000億元相當於全年支出的1.6%。我們認爲可以效仿的支出方式有以下幾種:

1)一般公共預算直接撥款。目前來看,我國一般公共預算支出從基建類向民生類傾斜是大勢所趨。2020年教育、衛生健康和就業社保三項支出是8.8萬億元,約佔整個一般公共預算支出的35%。基建類支出的佔比約爲25%到30%之間,預計1.6%的生育補貼支出將主要從基建類中勻出。

2)設立專項基金。俄羅斯設立了“母親基金”,專門用於生育補貼支出,我國也可能採用類似的模式。不過目前政府性基金中幾乎沒有用於民生類的,可能會設立特殊的專項基金。

3)設立特殊用途的個人專項賬戶,類似“公積金”的模式。新加坡會給新生兒設立兒童發展賬戶,然後將一部分補貼存入該賬戶。這個賬戶的資金父母也不能隨意支取,只能被用於孩子的教育和醫療賬戶。

More Content