本文來自格隆匯專欄:君臨,作者:君臨研究中心

2000年,時任科技部部長的朱麗蘭去德國訪問,與在奧迪工作多年的萬鋼,聊起了關於中國汽車產業出路的問題。

熟悉汽車工業的萬鋼出了個主意:發展新能源汽車。

隨後,萬鋼邀請回國擔任同濟大學汽車學院院長,並在2007年擔任科技部長。一場前所未有的新能源汽車革命正式拉開。

如果說上一個10年是智能手機的10年,一幫企業和投資人賺的盆滿鉢滿,那麼,下一個10年註定是智能電動車加車聯網的時代。

正因爲如此,新能源汽車的賽道景氣度從“曖昧”到關係確認,成爲資本市場追逐的熱點已不再是新聞。

無論是上遊的鋰礦還是中遊的電池,都書寫了一個又一個造富神話。

新能源汽車產業鏈上,所有的上中遊TOB企業,最終都指向了下遊的整車TOC環節。

重大變革時代,哪家整車會勝出,是投資中需要關注的重要的事。

換道超車之夢

我們經常說,通過新能源汽車,實現大國汽車工業的彎道超車。實際上,用“換道超車”一詞似乎更加準確。

路線與主義之爭

2009年3月份,全國兩會的民盟討論組會議上,領導人第一次發表了關於新能源汽車的意見,表明新能源汽車代表了未來汽車發展方向。

隨後,基於石油安全、環境保護、產業競爭力三個維度的考慮,在同年8月份召開的高層會議上,正式確立了發展以純電動汽車爲突破的國家新能源汽車戰略。

同一時間的鄰國日本,依靠強大的汽車精工製造能力和優勢,確立的是混合動力路線。

之所以存在差別,原因在於混合動力的基礎仍然是燃油車技術,只不過通過串聯還是並聯方式,加一個電池包而已,與其說是新能源汽車,不如說是一種節能車。

國內汽車自主品牌長期無法實現全球化擴張,大家也知道,原因也很簡單,僅僅從消費者角度就存在兩大壁壘。

首先,品牌弱。早期在合資車的夾縫中生存,定價於10萬元以下的代步車。

中後期,以吉利領克、長城魏爲代表的國內車企,試圖向中高端突圍,效果只能說一般。品牌是一個很難跨過的深溝。

其次,質量差。這個質量差只是很多人的心理效應,同樣一款20萬元的車,有一百個理由選擇合資車。

而一個不成立的理由就可以否掉國產車。事實上,從汽車工業發展看,完全在技術上的差距是在縮小的。

之所以講新能源汽車,一個“新”字不僅體現在供給端的產業,更體現於市場的消費者心理和體驗。

哪怕是沒有優勢的混動技術,也可以披上新能源汽車的羊皮好好叫賣一番。

追夢的歷程

如果按照2009年“十城千輛”爲起點,總體上看,我國新能源汽車發展大致可分爲四個階段:

示範推廣期(2009-2013):從2009年開始,科技部等有關部門聯合發文,啓動“10個城市推出1000輛新能源汽車”政策,此時以公共領域示範爲主,各項政策工具逐漸豐富,技術和市場尚在培育,車型銷量增速緩慢。

到2012年,國內新能源汽車的總產量是1.26萬輛。

爆發增長期(2013-2015):這個階段的典型特徵是,國家重視度提升,財政補貼力度加大,鼓勵私人購買,電動車銷量快速增長。

到了2015年,國內新能源汽車總產量達到37萬輛,一時間亂象頻出,電池質量也是參差不齊。

但從車型的退出、產能的總量上,人們習慣性的把2015年稱之爲新能源汽車的元年。

精準扶持期(2016-2018):首次將電池系統能量密度納入補貼考覈標準,加速了無效產能的市場出清。在政策的精準扶持下,行業呈現更爲健康良好的發展態勢,新能源車產量穩步增長。

2018年,全國新能源汽車產量達到127萬輛。

補貼退坡(2019—2020):政策補貼退坡、新冠疫情、宏觀經濟下行等負面因素逐漸消化,而續航低、充電難等問題逐漸改善,新能源汽車市場接受度提升。

典型特徵是:一場新能源汽車的供給側革命拉開序幕。

特別是特斯拉、大衆、造車新勢力、廣汽、上汽通用五菱等優質車型受到發力,推動了新一輪成長週期主升浪。

通過10年左右的時間,無論是上遊鋰、正負極、隔膜,還是電池、電控、電機,乃至於智能座艙系統,乃至於第三代半導體IGBT,一個龐大的自主國內產業鏈條呈現在我們面前。

無論從哪個視角來看,應該說,10年的發展,決策是英明的,路線是正確的,效果是明顯的。

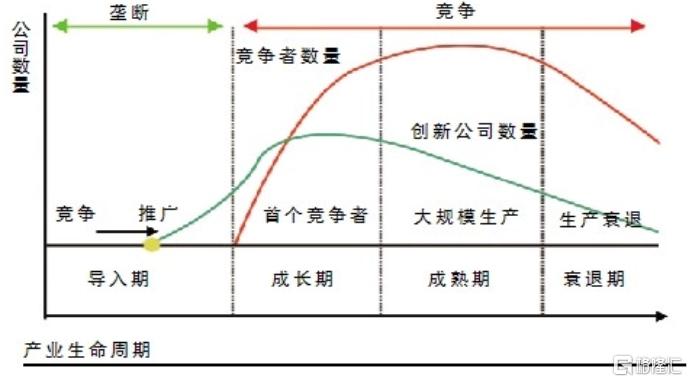

目前,國內新能源汽車產業賽道已經由導入期進入到成長期。

成長期的到來,意味着市場空間進一步打開,也意味着競爭者的增多,遠的如米國的水果手機公開造車,近的如國內的小米造車等。

產業生命週期示意圖

國內的新能源汽車產業進入成長期並不是今年的事。

2019年,國內關於新能源汽車的補貼大幅退坡,整個新能源汽車行業也迎來了近幾年的至暗時刻。

應該說,2019年,是導入期結束的時點。

市場表現哪家強

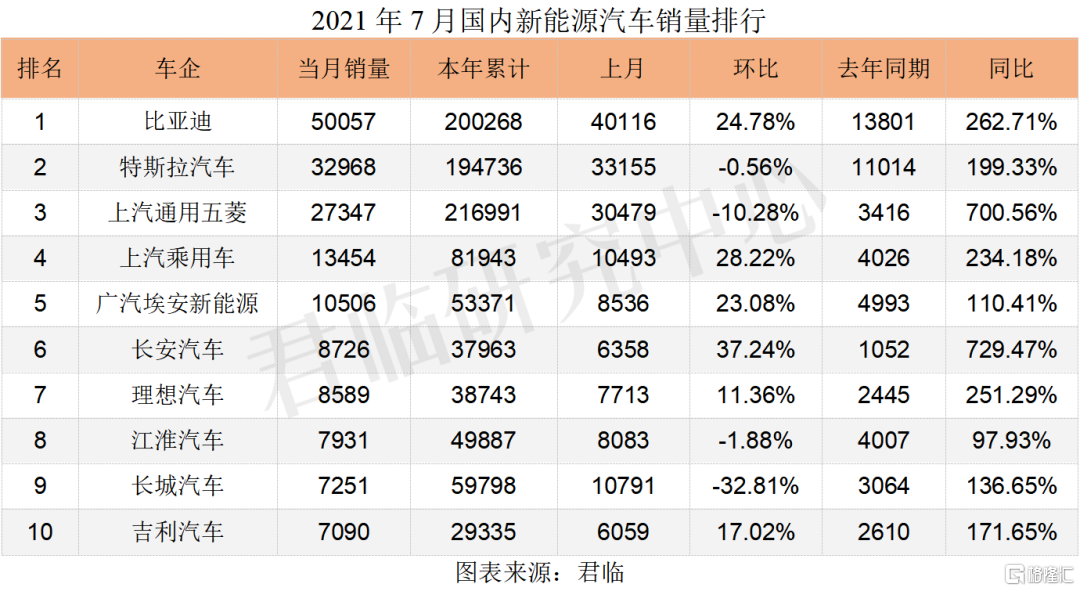

從7月份國內汽車銷量看,排在前五名的依次爲比亞迪、特斯拉、五菱mini、上汽、廣汽。

排在前十名的車企中,只有理想汽車一家造車新勢力躋身,其餘的均爲傳統車企。當然,比亞迪是傳統與新能源兼具的混合體。

這裏面,值得關注的數據就是同比增幅。

可以看出,在過去的7個月中,相對於去年,同比幅度幾乎都在2倍以上增長。銷量的大幅增長,也進一步表明,進入成長期的不爭事實。

路線的守攻道

文章開頭提到了十年前確立的純電動新能源汽車立國戰略,以期實現彎道超車。

那麼,到底指望什麼來實現彎道超車?

原因在於:新能源汽車是一個由機械工業到數碼產品過渡的迭代進程,電動化和智能化帶來的最大變化——軟件定義汽車。

一輛傳統的燃油車,全車的功能是:單個機械零件、單個控制芯片、對應軟件實現操作功能的實現。由一個個單獨的閉環實現與中控臺的聯絡。

由此,整個汽車變成了一個個碎片化的臃腫架構,很難進行協調。

美團的王興曾經說過,一輛寶馬X5的軟件代碼有3億行之多,而一輛特斯拉只需要1000萬行。

儼然就是塞班與ios的差距。

反觀新能源汽車,以特斯拉爲例,由於是電氣驅動,完全實現了顛覆式變革。

首先,零部件電動化。特斯拉把很大一部分的零部件實行電動化控制,就連車門也是電動的。這樣一來,中控電腦實現了對大部分零部件的統一控制。

其次,硬件服從軟件。燃油車的供應鏈是,硬件供應商交付一套零部件外帶芯片和嵌入式軟件的子系統。以大衆爲例,90%的軟件都是外部供應的。

而特斯拉的做法是,絕大部分的硬件都要在其自有軟件下運行。帶來的最直接的好處就是,量身定做以及實現更好、更快的OTA(遠程升級)。

再次,簡化芯片結構。傳統汽車上的功能芯片(ECU)往往多達上百個,如果汽車上的線纜拆下來,有數公裏之長。

而特斯拉將所有功能芯片壓減爲幾十個,最終完全服從於中央集權的FSD(自動駕駛芯片)。

當這幾步走完之後,芯片和軟件直接指揮硬件,至於駕駛者,想要懸掛硬一點還是軟一點,交互上是鋼鐵漢子還是柔情妹子,完全是一個互聯網思維式的產品供給。

至於以上幾個步驟,爲什麼在汽車製造方面擁有強大技術壁壘的日本、德國的產品,並沒有出現在銷量榜單上。

歸根結底還是大國產業變遷之道。互聯網、人機交互,天然的深入國內龐大內需市場,發家於精工製造的日本德國,在這方面無疑是落後的。

應該說,未來的新能源汽車翹楚,大概率也只能出現在中美之間,而不會是德國日本。

十大車型榜單中,除了幾款純電動汽車,其餘的是插電混動技術。要知道,這可是日本車企的積累已久的技術。

至於爲什麼沒有日企出現在榜單上?原因也很簡單,本田、豐田壓根就沒有什麼車型產品,無論是對新能源汽車的反應速度,還是交互體驗。在混動上,被比亞迪、理想超越,也是理所當然。

定價的高與低

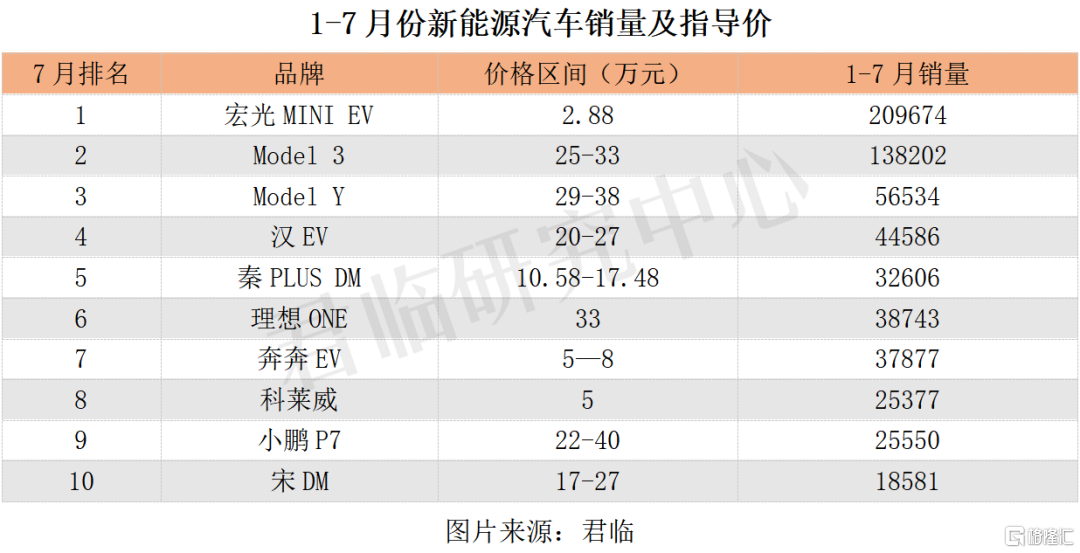

對比新能源汽車銷售定價,從7月份以及全年累計銷量看,定價已經遠遠打破了傳統國產燃油車20萬元天花板。

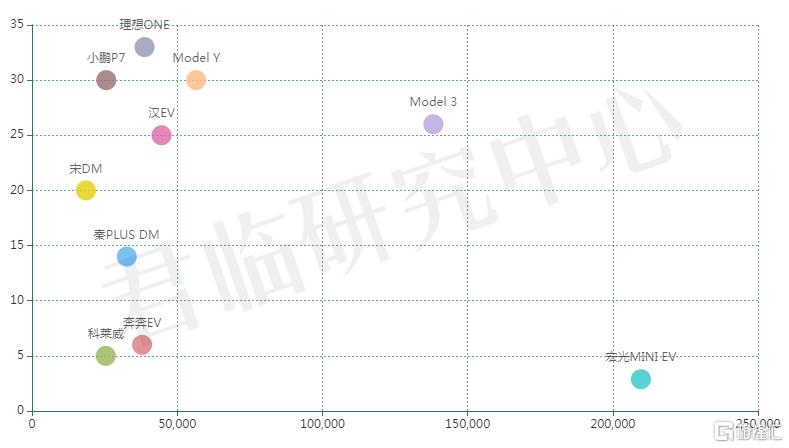

十大車型當中,除去三款微型車,在價格上呈現出兩極分化特點。如果按照橫軸爲銷量,豎軸爲價格繪製分佈區間圖,如下圖所示。

2021年1-7月份

國內新能源汽車銷量與價格區間分佈

應該價格在5萬左右及以下的純電動小型車,和以特斯拉、理想、小鵬等價格在30萬元左右的車型,構成了一個兩頭大、中間小的“啞鈴型”新能源汽車銷售結構。

我們知道,在燃油車時代,國產車是“便宜”“低端”的代名詞,各家也都絞盡腦汁想突破中高端天花板。事實來看,不能打上失敗的標籤,也都草草收場。

新能源汽車的售價,從2萬多元到40萬元,都有靚麗的身影。這也是資本市場寄予國產車一代的厚望。

當然,決定性的原因可以概括爲:天時、地利、人和。

首先,看天時。如前文所述,早在2009年,我們便確立了新能源汽車彎道超車戰略。十年下來,從智能座艙方案、鋰電池、智能車配件的激光雷達、人機交互等方面,都建立了龐大的國產化產業鏈。

得益於龐大產業鏈支撐的國內車企,本身就搶先一步,再加上前文所說的互聯網思維賦能,自然在15萬元以上的價格上變的更加自信。

其次,看地利。起家於國內中低端產品開發的車企,自然是更加了解自家人使用習慣的。另外,新勢力們高端定位,率先突破,也是大國新能源汽車的超車典範。

最後,看人和。新一代年輕人的國潮情懷,不是60、70後可以理解的。

幾款車型裏面,以宏光mini、奔奔EV、上汽科萊威爲代表的小型純電動A00級別(軸距2米到2.2米)的車,佔據了三個席位。

其中,大家都在疑問,這也能叫做車嘛的宏光mini更是一騎絕塵。

宏光mini之所以賣得這麼好,實則在這門衆多車企不看好的“小生意”裏定義了什麼叫大國特色交通。

去過日本的朋友可能會有印象,在大街小巷,有一種被統稱爲“K-Car”的迷你版麪包車,全車座位不超過4個,排量0.66升。

2019年整個日本賣出了190萬輛的K-Car,佔據整個日本汽車市場銷量的30%以上。

三菱出品的微型車

作爲人口密度大、國土面積小的日本,政府也鼓勵大家購買這一類的微型車,並且不用單獨開具停車證明,還有一定補貼。

而且,日本作爲一個家庭主婦佔比大、人口老齡化嚴重的國家,寶媽們出門買菜、接送小孩,老人們日常出行,這種小車格外的受歡迎。

關鍵是,日本的這種小型車可不是類似我們國家前幾年滿大街的“老頭樂”四輪低速電動車,也不是什麼十八線小廠生產的。

都是例如豐田、本田、鈴木、日產這些正兒八經的大廠製造的。普通售價7萬元左右,既經濟又實用。

前幾年,國內也推出不少類似的車型,如奧拓、QQ、長安奔奔等,要麼價格太貴,要麼被時代淘汰,要麼性能太爛。根本無法肩負起中國式K-Car的重任。

2.88萬元的五菱宏光MINIEV的出現,還能上綠牌,還免購置稅,成爲整個新能源汽車市場的現象級產品。

如此便宜的價格,正如網上評論:“才3萬,要啥自行車?”

五菱宏光MINIEV

國內一些車企在早期也都推出了一些mini車型,比如上汽clever、江淮iEEV6等,續航裏程在300公裏左右,價格扣除補貼後6、7萬元。

這些車型有相當一部分是爲了完成雙積分任務,或者蹭補貼。在性格比方面並不具有太高的優勢。

對於宏光MINIEV來說,採取的就是第一性原理,滿足人們從A點到B點的需求——代步。

不同層次的人對代步有着不同的認識,對於吳某凡這樣的來說,所謂代步可能需要奔馳大G或者法拉利這樣的車型。

但畢竟我們國家是一個還有6億多人月收入只有1000元的國家。

近幾年對低速電動車“老頭樂”的清理整頓,也對下沉市場交通工具的“消費升級”形成替換。畢竟,做好6億人的生意,這可不是什麼小生意。

當然,如果大家認爲宏光MINIEV的市場定位是“老頭樂”,那可就大錯特錯了。

市場反饋在三個標籤上——妙齡少女、青春小夥、小鎮貴婦。90後消費者佔比70%,女性佔比高達60%。

不得不說,神車就是神車,下沉市場yyds。

造車的江湖派系

自古以來,一個混亂的江湖總是需要一位維護圈內秩序的盟主級人物。作爲高端製造業的新能源汽車圈子,也不例外。

從近三年的國內新能源汽車總的銷量看,分車企進行排名,比亞迪連續三年獲得第一名,銷量保持在17—20萬輛區間。

然而,銷量的第一似乎並沒有帶來江湖盟主地位的確立。

特斯拉在華投資建廠是個標誌性事件。作爲新能源汽車圈子內的明星,當然,也是起家於有錢人的第二輛跑車這個定位。通過市場下沉,進軍國內市場。直接產生了加速新能源汽車的市場接受度的影響力。

造車的派系

五年前,叫聲最大的新能源汽車造車勢力是蔚來、小鵬、理想以及樂視。

五年後的今天,加入了太多五花八門的大佬。有極氪、智己、嵐圖這種傳統車企賦能的派系,也有小米、蘋果這樣的手機派,更有格力這樣的家電派。

當然,百度、谷歌的無人駕駛派也不可忽略。

就新能源汽車整車製造來說,總體上分爲新、老兩個派系,根據出身背景和進入時間,可具體的分爲:傳統燃油車派、互聯網派、電子產品派、新勢力派。

傳統燃油車派:作爲汽車老派,也是參與最多的一派。這一派的典型做法就是單獨拉開一個框架幹新能源。

如吉利汽車搞了一個極氪品牌,今年3月份成立。董事長李書福親自掛帥,並花重金打造了一個號稱完全開放、寬兼容的SEA浩瀚架構。規格之高,真的是志在必得。

首款車型極氪001扣除補貼後售價27萬元,預計於10月份正式亮相。無論銷量如何,這個定價的自信又給國產汽車掙足了面子。

極氪001車型

無論怎麼定義新能源汽車,終歸還是一個高端製造業範疇。產線的架構、量產的能力都是傳統派的優勢。

如前面說的吉利的年產30萬輛的浩瀚架構,上海自建的30萬產能的MEB平臺純電車工廠。

缺點也十分明顯,亦如前面談到的軟件和交互設計的互聯網思維,是擺在傳統燃油車企面前一個繞不過去的短板。

也正因爲此,上汽聯合了張江高科、阿裏,搞了一個“三國聯盟”,上汽股權佔比爲54%,浦東投資佔18%,阿裏佔18%,其他佔10%。藉助阿裏的算力彌補軟件的不足。首輪融資就高達100億人民幣。

首款純電轎車量產版車型將於4月上海車展期間接受全球預訂,年年底上市,2022年向車主交付。智能純電SUV則將於2022年正式上市。

互聯網派:當大家大談特談新能源汽車的人機交互、智能算法、軟件設計的時候,互聯網派們瞬間興奮起來。

談製造能力和架構搭建,聊人工智能算法、聊大數據,這完全是我的強項。

也正因爲如此,以谷歌、百度爲代表的互聯網派一開始就定位於開發無人駕駛,從人工智能和數據算法試圖佔據制高點。

當然,互聯網派的短板正是傳統派的長處,製造能力是一方面,關鍵是缺乏對供應鏈的管理經驗。

智能手機時代的互聯網派們,無論是谷歌還是360,搞出來的手機也都草草收場。

如何針對供應商擅長的工藝進行產品設計以便於量產、如何合理安排物料減少庫存、製造商遇到困難怎麼聯合研發技術攻關,都是互聯網企業從未遇到的。

電子產品派:典型代表是華爲和小米,雖然華爲多次宣稱不造車,但面對一個什麼都有了就差一個車標,智能駕駛比特斯拉還牛的企業,是不能忽略的。

當然還有聲勢浩蕩的家電大軍創維和格力。

這一派最大的優勢就是交互設計、供應鏈管理、渠道三大優勢。

爲了更好的兜售車型,往往將產品展示點從郊區的4S店搬到更爲貼近消費者的各個商場,而這條渠道消費電子廠商深耕已久。

華爲就宣稱要在年底拓展1000家以上市中心的體驗店。還有小米,小米之家全國5000多家店面正式開業,這些店面也可以效仿華爲轉型。

新勢力派:典型課代表“蔚、小、理”(蔚來、小鵬、理想)三兄弟。如果從資源構成的角度看,這一派是最沒有優勢的。

但沒有優勢往往意味着後發優勢。

好像一張白紙,可以根據造智能車的需要選擇最合適的組織形式,不會受到老部門的掣肘。

因此,造車的新勢力其實爲數不少,磨刀霍霍,雄心壯志。但在第一輪洗牌中活下來的也就寥寥幾家。

結尾

前文關於汽車產品銷售的內容,實際上也揭示了當前市場上各個玩家所扮演的不同角色。

有的已經奔跑在資本市場的風口浪尖,瘋狂撈金不說,情懷、口碑、名聲賺的不亦樂乎。

有的摩拳擦掌、招兵買馬,奔跑在上市的路上。

目前,算上A股、港股、美股,和新能源整車沾點邊的都算上,整車企業在資本市場的確不如線下那般熱鬧。

這些已上市車企當中,根據前文四大流派的劃分,除了互聯網派還在閉關修煉外,其餘各派均已隆重登場。

首先來看傳統燃油車派。上汽、廣汽、長安、東風、江淮、北汽、長城、吉利、小康、比亞迪等依靠傳統燃油車起家的佔據多數,畢竟,無論是新能源汽車還是老能源汽車,歸根結底還是製造業。

老派的反應速度是相對較慢的。正如前文所說,雖有製造業和供應鏈管理的強大優勢,在軟件定義汽車時代,大部分都缺乏高端爆款車型的引領。

這裏面值得一提的莫過於,比亞迪、長城、吉利三家國產車企,也是有可能引領老派突圍的“少壯派”。

有意思的是,這幾位都是夾縫裏長大的民企。特別是燃油車時代的吉利、長城,狼性十足。

當然,比亞迪做的還不錯,也是最早涉及新能源汽車行業的,暫且歸爲老派行列。

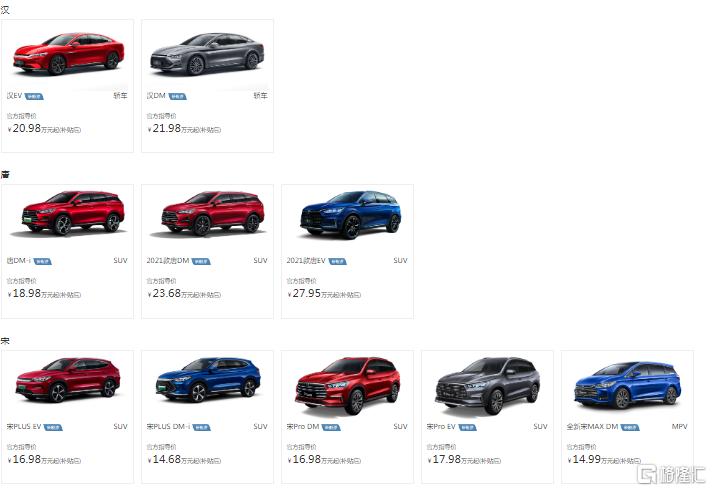

比亞迪是目前國內市值最高的車企,在15萬元—20萬元區間的主要價格帶上,憑藉超級混動技術,依託三個爆款車型秦PLUS DM、宋DM、漢EV,贏得了較好的市場口碑。

比亞迪的成功可以歸結爲:一是價格帶的市場空白,同級別價格並沒有太多車型;二是定位的經濟性,畢竟,一輛十幾萬的混動車子,開起來省油,玩起來還不錯。

比亞迪部分車型

但比亞迪受大家病垢的莫過於對行業不夠執着,大而全,大而不精。

本質上,幾個爆款車型,除了漢以外,並沒有擺脫傳統國產車向高端突圍的束縛。這也是日後不得不面對的問題。

也就是說,在一個人人都想當老大而不得的時代,面對一個暫時坐穩了老大的對手,能不能笑到最後,是比亞迪需要面對的。

老派裏面還有一個值得關注的主,就是小康股份。

眼下,不少人把新能源汽車和上一個10年的智能手機對比。試圖找出新能源汽車中的微軟和英特爾,乃至於蘋果。也對華爲進行了類似的想象。

儘管新能源汽車是軟件定義,數碼屬性很強,但畢竟和智能手機是不一樣的。

軟件定義汽車時代,新能源汽車的四要素——芯片、系統、算法、人機交互。

鋰電池可以用別人的,也就忍了。

連這四要素都要別人來實現整車方案設計,這家新能源汽車企業還剩下什麼,距離倒閉也不遠了。

四要素是車企誓死捍衛的主權陣地。特斯拉如此,國內的車企亦會如此。

消費電子派中的華爲、小米。一個宣稱不造車,另一個厲兵秣馬之中。但餘承東志在必得,需要跑出數據。

在大型車企牢牢看護好自己的“四個核心”要素背景下,找一家小的車企附體,無論是對小康還是華爲來說,都是雙贏的,引爆銷量也只是時間問題。

另外一派上市企業就是以“蔚、小、理”爲代表的造車新勢力。分別走的是純電驅動和增程式驅動,定價30萬元以上。

僅僅從定價上看,大國汽車崛起之路的彎道超車是成功的。高端定價也是正確的。

至於有些人說理想的增程式技術是日本淘汰的,用油發電純屬“脫褲子放屁”。爭議是存在的,但或許沒有真正明白電動化智能化驅動的軟件定義汽車的真正意義。

上半年,理想one拿下了整個新能源SUV市場銷量冠軍。對於剛回歸港股上市不久的理想,也爲國內投資者多了一份整車優質標的的選擇。

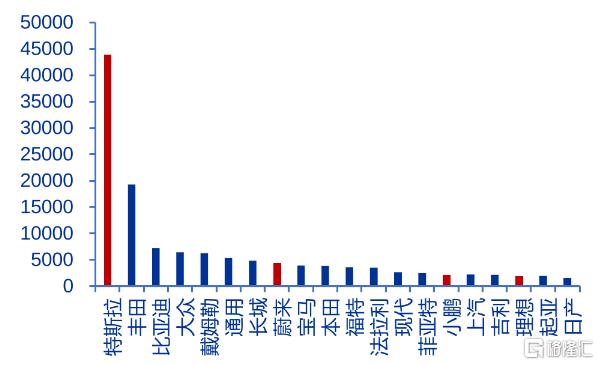

最後,我們來開個腦洞,看看全球車企市值排名。

2021年8月份全球車企市值TOP20

從市值對比,全球20強中,國內汽車佔了7家。

排名前10當中,只有比亞迪、長城、蔚來三家。未來幾年,國內的各個派系位次前移,甚至坐上頭把交椅,並不是什麼不可能的事。

市值的排名只能說明資本市場對於彎道超車給予樂觀估值,距離真正的老大還是有差距的。

但勝利的天平已經慢慢向中國傾斜。

正如美團的王興所說,“電動車時代中國沒有理由輸”。當然,我們不能輸,再也輸不起。

智能、網聯、電動、共享”是一場革命,這場革命當中,必將迎來一場蕩氣迴腸的史詩之戰。

More Content