作者 | 鴻臚少卿

數據支持 | 勾股大數據(www.gogudata.com)

5月31日,寧德時代一躍進入市值“萬億俱樂部”,成為創業板首家市值破萬億的公司。當下在寧德身上有很多title,除了全球動力電池龍頭之外,最近叫的最多的是寧王、YYDS以及很多紀要裏出現的“C公司“。創業板的王位已經交到了寧德手中,投資者們、券商們、友商們不再叫它的全名,而尊稱為C公司。當寧德被捧得越高,就越需要戰戰兢兢、小心佈局。

8月25日晚,寧德發佈2021年中報,雖然可能不符合某些股東眼中的完美答卷,但依舊可圈可點。

符合預期的中報

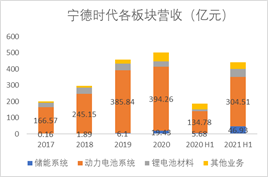

公司實現營業總收入440.75億元,同比增長134.07%;淨利潤為44.84億元,同比增長131.45%。其中Q2實現收入249.08億元,同比增長154%,淨利潤25.29億元,同比增長111.63%。

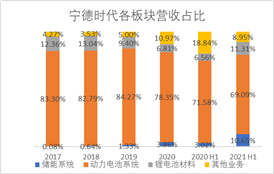

其中動力電池系統銷售收入為304.51億元,同比增長125.94%;儲能系統銷售收入46.93億元,同比增長727.36%;鋰電池材料銷售收入為49.86億元,同比增長303.89%。其中儲能系統的營收佔比從2020H1 的3.02%,增長到2021H1的10.65%,同比大幅增長。

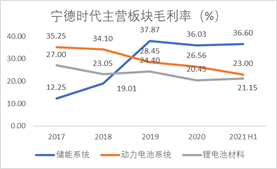

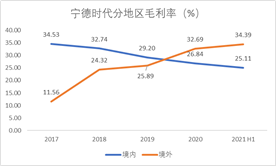

分板塊看,動力/儲能/材料毛利率分別為23%/21%/37%,同比分別變動-3.5/2.1/12.0ppt,分區域境內/海外毛利率分別為25%/34%。

財報亮點在於產能的上量,優秀的現金流,海外業務的提升以及儲能板塊的爆發。

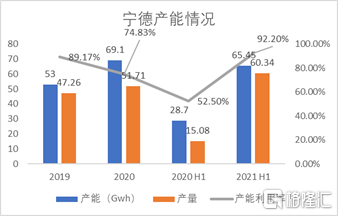

1. 上半年產能/產量分別為65.45/60.34GWh,產能利用率達92.20%。較去年全年的74.83%產能利用率有明顯的提高,根據天風的預測,寧德產能利用率今年有望提升到95%。

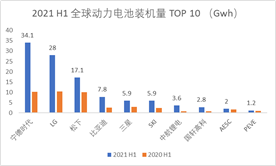

2021年上半年,寧德時代實現電動車動力電池裝機34.1GWh,全球市佔率 29.9%,位居首位。產能上預計2021/022年寧德產能分別為169/253Gwh,到2025年的產能目標從529GWH上調至613GWH,預計寧德在2025年有40%左右的市佔率。

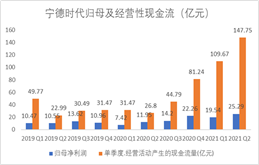

2. 寧德時代的經營性現金流十分優秀,2021H1經營性現金流淨額為257.42億元,同比增加342%,以及逐年增高的預收款項,側面反應了寧德跟車企的長單,需要車企包產線等等,進而體現出動力電池的龍頭格局。

3. 2021年隨着風光發電佔比的走高,以及一系列政策的支持,即將迎來一波電池儲能的快速發展。寧德則用半年時間達成了去年241%的儲能收入,並且儲能的毛利率目前來看是整個業務板塊最高的達到了36.6%。儲能方面看好寧德磷酸鐵鋰電池出海的競爭力,預計2025年儲能出貨量為150GWh,非動力儲能全球市佔率38%。

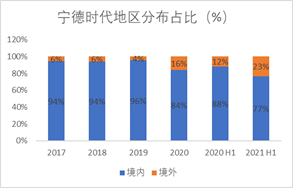

4. 寧德的海外業務也迅速擴張,僅僅用了半年時間實現了去年129%的海外業務收入,同時34.39%的毛利率也是非常可觀的。

可能存在的問題:動力電池單價、毛利潤下滑。

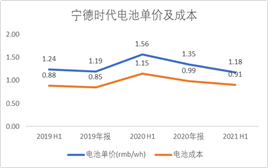

動力電池銷售單價持續下滑:根據電池部分營收以及電池出貨量的測算,電池單價從2019年H1的1.24 RMB/Wh下降到2021H1的1.18 RMB/Wh,實質上是由於銷售產品的結構發生了本質變化,以特斯拉為代表的磷酸鐵鋰電池大量裝機導致磷酸鐵鋰佔比提高。同時動力電池的整體毛利也在持續下降:2021年上半年動力電池的毛利23%,與20年全年的26.56%相比,下降3.56%。這實質也是上游原材料漲價的正常反應。

以及中報顯示前十大股東中有四個在二季度減持,其中高瓴減持約800萬股,變動比例約為15.13%。據不完全統計,這是2020年通過定增躋身前十大股東以來高瓴資本的首次減持。高瓴減持倉位其實也可以理解,畢竟之前漲了很多倍。

對寧德的業績,市場早已有了預期。行業龍頭初長成,當我們在繼續關注寧德的時候或許不再僅僅看業績,更多的是站在全球動力電池頂端,寧德還能走向何方,還能給投資者帶來多少驚喜。

寧德時代2011年脱胎於消費鋰電龍頭新能源科技(ATL)動力電池部並繼承了ATL先進技術,公司以動力電池系統為中心,綜合佈局鋰電材料、儲能系統等。一步一步,寧德從2018年初登創業板的不足500億元市值,到2021年5月末突破萬億,市場預期逐步上調,3年近20倍增長,巨頭已經長成,而寧德還在繼續狂奔,最近的一些頻頻動作,我們可以看到寧德的棋局正在慢慢鋪開。

下游需求支撐萬億巨頭

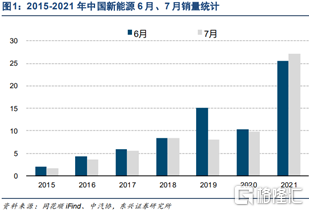

最近處在鋰電各家公司的中報披露期,由於去年疫情影響,大部分都是淨利潤翻倍的增速,而中游的高增速的底層邏輯離不開下游的高需求。

據中汽協發佈,2021年1-7月,新能源汽車累計產銷150.4萬輛和147.8萬輛,同比增1.96倍和1.97倍。其中純電動乘用車產量為118.2萬輛,佔比 78.6%。結合汽車總銷量1,475.6萬輛,新能源滲透率為10.0%,較2020全年水平提高4.6%。

圖表來源:東興證券

預計 2021 年產銷量將達到 296.9 萬輛,同比增長 1.17倍;2025 年產銷量將達到675.3 萬輛,2020~2025 年間的年平均複合增速34.4%。預計全球2021年、2025年銷量分別為599.1萬輛、1675.0萬輛,對應動力電池需求分別為 259.3GWh、748.1GWh。

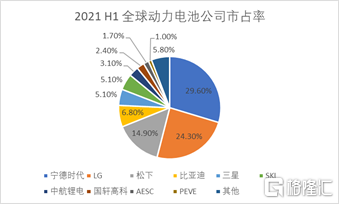

放眼全球,今年6月全球動力電池裝機量達到25.6GWh,同比增長了126.5%,環比增長了20.2%;1-6月累計裝機量累計達到115.1GWh,同比增長了155.8%。今年上半年排名前三的企業分別是寧德時代、LG新能源、松下,前10家企業合計佔比94.2%。根據SNE Research,2021 年上半年,寧德時代實現電動車動力電池裝機34.1GWh,全球市佔率 29.9%,位居首位。預計2021 年、2025年國內動力電池裝機量將分別為 133.6GWh、303.9GWh。

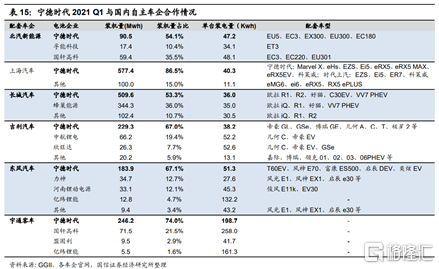

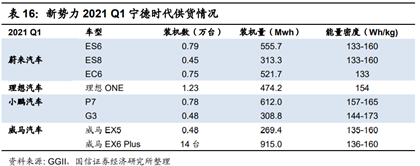

寧德的戰友們

寧德時代主要配套客户包括特斯拉、蔚來、小鵬、宇通、理想汽車、上汽、長城、北汽、吉利等國內主機廠,以及北京奔馳、華晨寶馬、一汽大眾、上汽大眾、東風本田、廣汽本田、北京現代等合資品牌。今年寧德還宣佈拿下了現代汽車、大眾、特斯拉、長城汽車、奔馳商用車等企業未來幾年的訂單。

圖表來源:國信證券

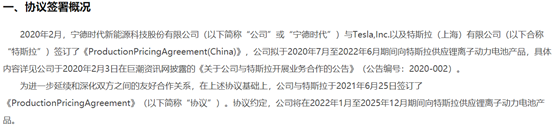

而對於和特斯拉的合作,今年 6 月底,寧德時代發佈公吿和特斯拉簽訂《Production Pricing Agreement》,將在2022年 1 月至 2025 年 12 月間向特斯拉提供鋰離子動力電池產品。單次合同時間從之前的2 年延長至 4 年,表明了特斯拉的對寧德的充分認可,雙方合作關係將進一步深化。寧德在特斯拉這邊,2020年的訂單主要以國內Model 3為主,這次協議之後可能包括兩個重要增量,一是國內Model Y開始供應,二是將向歐洲供應Model 3電池。這次寧德和特斯拉的長單,除了去掉了China字眼標誌合作由國內市場邁向全球。

圖表來源:公司公吿

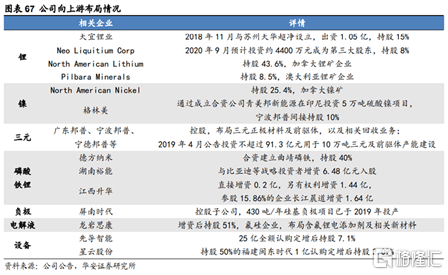

產業鏈上面,寧德在上游鋰礦、鎳礦,正極的三元、磷酸鐵鋰、以及電池的負極、電解液等其他材料和設備都有佈局,實現全產業鏈佈局。

圖表來源:華安證券

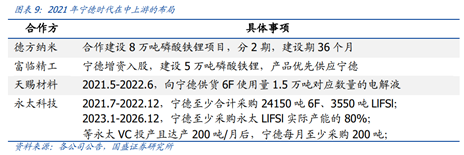

寧德大部分的供應商採用國產替代,並且扶持二三線小公司發展,以合資建設、增資入股、簽訂長單等多種形式開展合作。在整個鋰電產業供需偏緊的大環境下,寧德的龍頭地位話語權優勢更加明顯。最新進展,2021年至今,寧德先後和德方納米、富臨精工、天賜材料、永太科技等企業達成合作關係,提前佈局,確保供應鏈長期穩定可控。

圖標來源:國盛證券

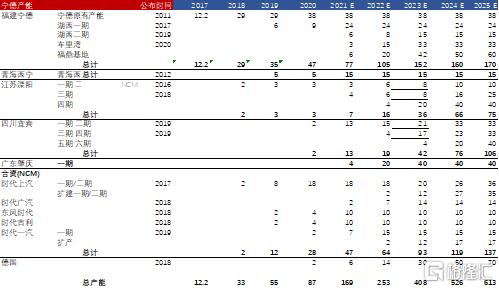

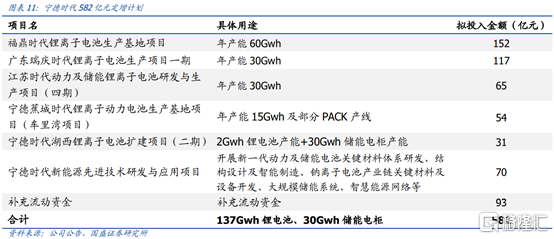

產能上, 本月12日晚,寧德公吿定增582億用於擴產及研發,具體項目包括福鼎項目60GWh,肇慶一期30GWh,江蘇溧陽四期30GWh,車裏灣項目15GWh,湖西二期32GWh,合計167GWh,設備投資額合計約300億,單位設備投資額約1.8億/GWh,產能建設項目主要為約 137GWh 鋰離子電池+30GWh 儲能電櫃產能。預計寧德到2025年的產能目標為613GWH。

緊接着是寧德的第二增長曲線:儲能賽道。根據“電源側+電網側+用處側”應用情景,預計全球2025年新增儲能需求為 175Gwh,儲能市場作為未來新的萬億賽道,寧德前瞻性的佈局有望隨儲能市場的逐漸放量,成為新的業績支撐。當前CATL 與 ATL 再次聯合,擬共同設立兩家合資公司,全面佈局兩輪車、儲能市場。

此外寧德公佈 2021年 7 月公司鈉離子電池產品將正式亮相。鈉離子電池 BOM 成本較 LFP 電池低20-30%左右,能量密度約 100~150Wh/Kg,介於鋰離子電池及鉛酸電池之間,未來有望應用於低壽命儲能及兩輪車領域,並且昨日工信部在政協提案中表示,有關部門將支持鈉離子電池加速創新成果轉化,支持先進產品量產能力建設。寧德自己擁有鈉離子電池技術,相信在國家政策的推動下,行業會快速發展。

説在最後

近日上海市政府和寧德簽署戰略合作框架協議。這次寧德落户上海,可以看到寧德在轉型,不再想把自己單純定位成一個電池企業,而是目標成為一個科技企業,上海的地理位置能給到寧德很多工程技術人才以及科研基地。同時寧德可能把做電池Pack層面的工廠拉過來,可以繼續擴大動力電池、儲能的發展,特別是臨港,可能和特斯拉的合作繼續加深,包括儲能、動力電池等方面。

寧德作為全球電池龍頭,今年預計市佔率仍能保持50%甚至更高,預計2021-2023年,國內/海外動力電池裝機需求(國內120/185/265Gwh;海外135/202/316Gwh),寧德時代國內/海外市佔率(國內 51%/50%/50%;海外考慮歐洲市場的逐步深入佈局 15%/16%/20%);公司2021/2022/2023 年產能為 163/253/408Gwh,規劃產能613Gwh。預計公司 2021-2023 年三年實現收入 1032.9/1482.7/2209.8 億元,實現歸母淨利潤112.9/204/248.0 億元,對應估值109/60/50倍。

寧德時代這份半年報,既看到面向未來的產能擴張,體現了當期龍頭的業績(營業收入與經營性現金流),也算是給A股整個新能源行業一個定心丸。寧德的棋盤正在越下越大,期待這盤精彩的棋局。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content