曾經風光無限的果鏈大玩家現在還在為不確定性苦苦掙扎。

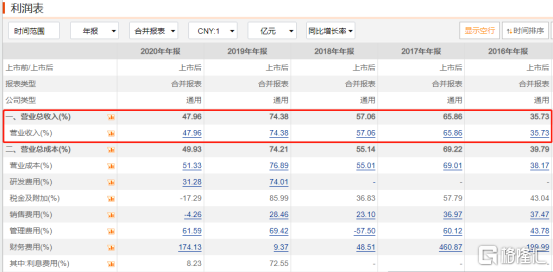

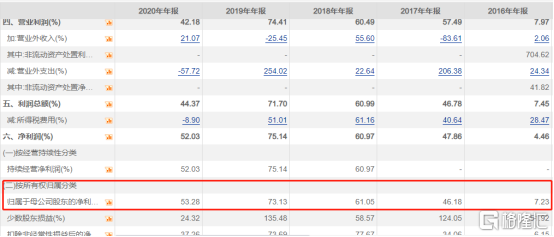

8月24日,立訊精密發佈上半年業績報吿。公司上半年實現營業收入481.47億元,同比增長32.08%;歸母淨利潤30.89億元,同比增長21.73%;扣非歸母淨利潤25.22億元,同比增長7.87%。

從年初至今,立訊精密股價今年以來已經累計跌去近40%,市值蒸發超過1600億元。想當初,這位國內蘋果供應商老大也曾享受過從2018年底至2020年7月短短一年半股價瘋漲600%的極致待遇。對比之下,同為蘋果供應商的歌爾股份年內上漲11%,藍思科技年內下跌16%。

作為蘋果產業鏈上的一份子,立訊精密的股價波已經與蘋果業務息息相關。國內外的缺芯困擾、被踢出蘋果供應商名單的傳聞讓市場憂心不已,而遭美國調查的377事件、股東三番兩次減持等也無一不再擾動投資者的敏感神經。

01

AirPods出貨不及預期

成立於2004年的立訊精密是一家提供電子製造服務與零部件企業。早年間的立訊一直默默無聞,直至2011年,公司收購了主要生產iPad連接線的崑山聯滔60%的股權,一躍成為了蘋果的供應商。而後,立訊又逐漸拿下了Apple Watch和Airpods的主要訂單。2020年,公司分別通過收購鎧勝和緯創的子公司進入金屬中框業務和iPhone組裝業務,成為大陸首家iphone的代工廠商。

搭上蘋果業務順風車的立訊,過去幾年業績一直不錯。2016年至2020年,營業收入從137.63億元上漲至925.01億元,同比增速也是驚人地高,2016年為36.73%,2019年便漲至74.38%。歸母淨利潤方面,則從11.57億元漲至72.25億元,四年漲了5倍多,同比增速也從2016年的7.23%一路飆漲至2019年的73.13%。

正是2016年,立訊拿下了Airpods的訂單,開始了營收的起飛,如今已經成為Airpods全球市場份額最大的供應商。可以説,Airpods的訂單撐起了立訊的高業績增長。不過,2020年,立訊的營收增速與歸母淨利潤增速都出現了明顯的下滑。究其原因則是AirPod的高增速預期已經見頂。

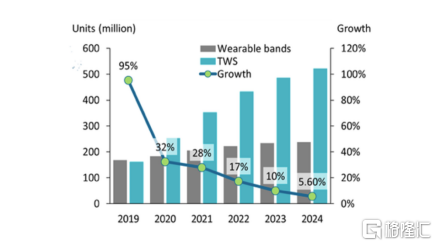

據Canalys數據,2019年全球TWS耳機出貨量超1.5億台,增速高達95%。而在2020年,全球TWS耳機出貨量的增速則陡然下降至32%。Canalys預計2021年TWS耳機的出貨量在3.5億台,增速降至28%。並且在未來的3年內,這一增速仍然會呈現下降的趨勢。

基於對AirPods出貨量的悲觀預期,疊加今年1月份美國國際貿易協會對特定電連接器和保持架組件及其產品發起的377調查、大股東減持風波,2020年四季度,立訊精密開始遭到公募基金的大幅減持,減持金額超過140億元。這也就造成了公司股價去年下半年一直在箱體震盪,邁入今年後一路下跌的行情。

AirPods出貨量下滑的影響還在持續。今年上半年,立訊精密的營收增速為32.08%,與2019年和2020年70%以上的營收增速相比,明顯下滑。同樣大幅下滑的還有公司的歸母淨利潤增速,2019年和2020年上半年分別高達81.82%和69.01%,今年上半年僅為21.73%。

對此,公司在半年報中稱,今年全球芯片供應短缺、部分原材料價格上漲、人力成本持續上升,眾多外部環境因素的共同影響對行業形成了一定衝擊,對公司部分業務的落地時間也帶來不同程度的遞延。

02

蘋果依賴症

從收入構成上來看,近兩年,立訊精密的收入構成中消費性電子業務佔比一直高達80%以上。其中,蘋果是最大的客户。依託於蘋果的業務,立訊在得到迅猛發展的同時,也在受到由於依賴蘋果而帶來的一系列制約。

一方面是業務上的單一造成的卡脖子影響。立訊精密業績增長,蘋果Airpods訂單居功至偉,可一旦AirPods出貨量增速下降,立訊的業績也將不可避免受到影響。上半年,全球掀起的缺芯潮對Airpods的出貨量造成了一定的衝擊。

與此同時,小米、三星、華為等手機廠商生產的TWS耳機也在蠶食蘋果Airpods的市場份額。據Counterpoint Research的數據,2019年,蘋果的AirPods銷售量佔無線耳機市場銷售量的近一半,而到2020年AirPods的市場份額跌至35%,小米的市場份額佔比10%位列第二。

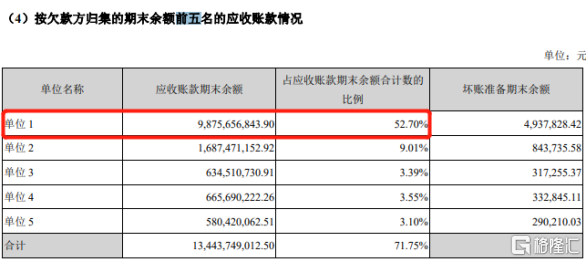

另一方面,因為蘋果擁有更高的議價權,供應商在蘋果面前一直較為弱勢。上半年立訊來自第一大客户蘋果的應收賬款期末餘額高達98.76億元,佔總應收賬款期末餘額的比例也高達52.7%。這對公司的現金流來説也會造成一定壓力。上半年公司賬上經營活動產生的現金流為21.88億元,同比增速則從去年的-24.03%下降至31.24%。

此外,因為蘋果對供應商的要求較高,現有供應商被蘋果踢出產業鏈也是一大風險因素。今年3月,原蘋果光學產品供應商歐菲光就發佈公吿稱,與某境外特定客户終止採購關係,而該境外客户就是蘋果。同為蘋果在中國大陸供應商的立訊精密也不得不直面這樣的風險。2021年,立訊原有部分代工AirPods的市場份額就被有着“小立訊”之稱的歌爾股份搶走了。

與蘋果深度綁定的立訊並非不知道這種依賴的副作用,奈何與其它手機廠商相比,蘋果的利潤實在太高,手機零部件供應商很難拒絕這種誘惑。定位高端機的蘋果,在盈利空間上比小米、華為等國產手機具有更大的優勢,也因此能夠給上游供應商們帶來更多的營收與更高的毛利率。

因此,立訊還是選擇傍着蘋果這棵大樹,並且綁定得更加深入。2020年,收購緯創拿下iPhone12 mini的訂單,今年又被傳出拿下iPhone13的訂單,立訊希望藉此擺脱AirPods增速下滑帶來的影響,並切入蘋果手機這個更大的市場蛋糕。

03

尾聲

依託蘋果這棵參天大樹,產業鏈上的供應商們賺得盆滿缽滿。因代工AirPods實現業績騰飛,又因AirPods出貨量增速放緩業績下滑,高利潤的蘋果業務對於立訊精密來説重要又上癮。

隨着下半年手機銷售旺季的到來,開始切入蘋果手機業務的立訊或許可以有新的期待。但蘋果手機代工業務依然是富士康的天下,立訊能分得幾杯羹仍未可知。海外疫情肆虐,工廠被迫轉移回國內導致人力成本上升,通貨膨脹原材料價格大漲等外部因素也在考驗着這家大陸蘋果代工老大,留給立訊精密的機會與困難都很多。

More Content