隨着地產行業宏觀調控政策的深入,“投建分離”及“向輕資產模式轉型”正在成為國內地產開發的重要轉型方向,代建行業正進入快速發展的新階段。在此之際,中原建業(9982.HK)順利登陸港交所,成為2021年度第一支上市的代建標的。

日前,中原建業發佈了2021年度中期業績報吿。據報吿所示,上半年公司實現營收6.35億元(人民幣,單位下同),同比增長32%;淨利潤3.62億元,同比增長20%;核心淨利潤為3.80億元,同比增長25.6%。值得一提的是,公司淨利率連續四年保持在近60%的高水平,對標公司在近四年的淨利潤水平僅為25.0%左右,因此中原建業同期淨利潤的平均值至少較對標公司高出30個百分點,高盈利能力得以凸顯。

作為中原建業上市後交出的第一份中期成績單,公司業績延續穩健增長且盈利突出的良好態勢,隨着公司邁入後上市時代,新的財報也讓我們更加聚焦到公司的發展路徑與成長潛能上,不妨就此進行探討。

一、規模持續擴張,輕資產模式優勢顯現

與傳統地產開發商的重資產屬性不同,代建模式的最大特徵在於輕資產運作,不需要依靠自身資金投資拿地,而是以專業的管理經驗及品牌勢能承接委託方的建設需求。這樣的模式無疑與當前防範金融風險的宏觀政策取向,以及推動投資和開發相分離的主流趨勢相契合。

儘管市場上也有聲音認為,房地產行業銷售規模增速放緩下,代建行業將難以避免受到波及,但我們認為這一認知並不準確。實際上,代建行業的黃金髮展時期才剛剛開啟,我國代建市場仍處於起步階段,整體滲透率不足10%,而在代建市場較為成熟的歐美等發達國家,滲透率普遍在20-30%左右,相比之下,我國代建行業未來還有很大的提升空間。

需求端來看,目前主流的代建模式包括商業代建、政府代建及由金融機構主導的房地產資本代建,而展望未來,預期中國房地產代建市場的新籤合約建築面積將繼續增長。中指研究院報吿指出,截至2025年,預期新籤合約建築面積將達2.32億平方米,其中約66.0%乃由商業代建所貢獻。2020-2025年,按新籤合約建築面積計算,房地產商業代建的複合年增長率為12.0%,遠高於政府代建項目,從而進一步帶動整體行業的增長。

這意味着,房地產商業代建在未來將繼續成為代建行業的主要驅動因素,而房地產商業代建恰好也是中原建業目前所深耕的代建領域。

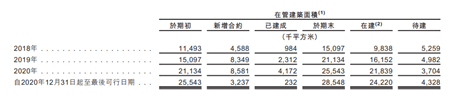

數據顯示,截至2021年6月30日,中原建業在管項目為250個,在管項目建築面積約3008萬平方米。其中,中原建業上半年新籤代建項目52個,新增合約建築面積達約573萬平方米,同比增長21.5%。結合歷史數據來看,2018年、2019年及2020年各年度的新籤合約建築面積分別為460萬平方米、830萬平方米及860萬平方米,簡單計算可得,2021年上半年新籤合約建築面積佔2020年全年新籤合約面積的比例約為66.6%。可見,在上市融資後的資金支持下,中原建業的擴張步伐明顯加快。

(數據來源:公司公吿、招股書,格隆彙整理 )

深一層的考慮,中原建業在2018年新增合約面積為458.8萬平方米,基本可以對應的是2020年底已建成建築面積417.2萬平方米加上2021年初至今的38.7萬平方米,代表着從新增合約到已建成(可出售)建築面積僅用時2年又5個月,在此基礎上可以推導出,隨着2019年,2020年及2021年新增合約面積較2018年均有了較大增長,説明了自2021年起,起碼延續至2024年,公司合約銷售面積或合約銷售金額的規模,是有了確定性較高且增速提升的增長趨勢。

(數據來源:招股書,格隆彙整理)

而在中原建業代建業務規模持續擴張,營收穩步增長之時,公司經營期間的現金流穩定充裕,再次佐證了輕資產運營模式的優越性。截至2021年6月30日,首次公開發售所得款項加上收回應收關聯方款項,中原建業的現金及現金等價物由2020年末的3.85億元增長至22.25億元,同比增長比為477.92%。

現金流充沛的同時,中原建業的有息負債為零。期內,公司流動負債總額僅為5.57億元人民幣,其中合約負債(即預收管理服務費)佔比約76%,該部分款項的性質為預收款,隨着後續履約服務的產生,將會確認為當期收入和盈利;其餘項為貿易及其他應付款項、租賃負債和即期税項。看向後市,穩定充沛的現金流將與持續擴大的管理規模互為驅動,不斷釋放正循環效應,推動公司做大做強。

在持續、穩定地創造經營業績的同時,中原建業也在用高派息回饋股東,2021年中期派息每股8.6港仙,派息比例高達65%,高額的分紅回報帶給投資人較高的安全墊。

二、高效管理,產品領先,成長潛能充足

從賽道邏輯講,中原建業已經站在了大趨勢上,受益於代建模式的天然優勢以及商業代建的高盈利特點,實現了規模的可持續擴張。而站在中長期維度來看,中原建業的成長關鍵將取決於其在行業內的核心競爭力。

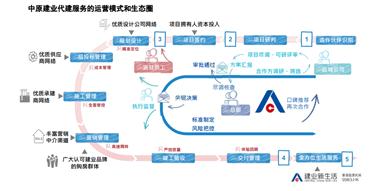

從輸出管理經驗及品牌勢能的角度而言,代建公司在房地產行業中扮演了類似於諮詢顧問的角色,通過向中小型項目擁有人輸出其所需要的豐富而專業的開發經驗流程,提高週轉效率,提升銷售品牌溢價,從而為中小型項目擁有人贏得更大的週轉速度和利潤空間。這樣的模式也決定了管理效力及品牌效力將成為公司決勝市場的關鍵。

基於此,我們認為中原建業對於產品力和管理能力的超強把控,已經使其展現出區別於已上市代建企業的獨特優勢。

以往期項目為例,得益於領先的房地產代建服務以及“建業”品牌的高美譽度,該項目在銷售價格上享有明顯的定價溢價。數據顯示,相比於周邊地區類似風格的住宅項目,河南駐馬店建業城項目獲得17.7%的銷售溢價,南陽建業貳號城邦項目獲得12.9%的銷售溢價。此外,公司構建起高效可持續發展的運營模式和生態圈,覆蓋合作伙伴識別到交付管理及全方面生活服務全流程,對項目實施全流程精細化管理。

(來源:公司信息,格隆彙整理)

良好的管理能力和領先的品牌影響力確保了中原建業的高重複合作轉化率。截至2020年12月31日,中原建業與41名客户就多項目開展重複合作。

三、小結

以終局思維的視角來看,房地產行業的下半場需要跳脱出傳統住宅開發的思維,找尋具有多層次、可持續盈利能力,甚至能夠為原有業態搭建更高的競爭壁壘的發展路徑。從市場發生的趨勢來看,代建已成為產業鏈價值轉移的新方向之一。

在代建這條高“含金量”賽道上,中原建業依託品牌價值的保障體系和標準化的產品體系,能在複雜多變的市場環境下滿足不同開發需求。憑藉卓越的商業模式和強勁的綜合實力,中原建業有機會走的更遠。據報吿所示,中原建業下半年將積極主動開拓省外市場機會,優化業務結構,加大對政府代建投入,以此不斷擴大市場份額。

特別值得一提的是,市場已有明確跡象指出代建行業有望向物業股估值靠攏。在年內推出的“恆生物業服務及管理指數”中,同屬代建行業的綠城管理與一眾高估值物管企業同列其中,足見市場對代建行業輕資產、高盈利及高成長屬性的認可。據此認為,作為代建行業的頭部企業,中原建業的估值有理由獲得重新審視。

More Content