昨晚,中國寶安發佈半年度報吿。今年上半年公司實現營收80.5億元、淨利潤6.8億元和扣非後淨利潤2.6億元,分別同比增長100.6%、403%和379%,其中第2季度公司實現營收43.3億元、淨利潤4.9億元和扣非後淨利潤1.4億元,分別同比增長81.8%、415.4%和408.5%。

然而,在中報業績增超4倍的背景下,今日中國寶安股價表現卻未能帶來驚喜。今日盤中公司股價一度下挫4.2%,截至收盤收漲0.59%,報29.01元。

中國寶安股價自年初以來漲幅達到285%,今年6月以來漲幅為184%。縱觀中國寶安股價高漲,股價上漲的原因大概率與以下幾個因素有關:

1)公司經營恢復性增長,2021年1季度公司實現營收37.2億元和扣非後淨利潤1.2億元,分別同比增長128%和351%,營收較2019年增長65%,扣非淨利潤較2019年扭虧,並盈利近1.3億元;

2)今年以來,鋰電池板塊漲幅達到74%,公司的子公司貝特瑞最為鋰電池材料龍頭,受到市場關注度提高;

3)廣東民營股份公司(簡稱粵民投)旗下子公司韶關高創自去年底持續增持,截至中報公吿日,韶關高創持股比例約為13.3%,較1季報公吿日增持約3%,較2020年報增持約8.1%;

4)與韶關高創一致,北上資金今年以來也持續增持,當前持股比例為4.28%,較1季報公吿日增持約2.9%,較2020年報增持約3.42%。

那麼,問題來了,這份中報向我們傳達了一個怎樣的信息?未來公司還值得看好嗎?

01

貝特瑞貢獻主要利潤

根據公司中報,今年上半年公司業績高增是因為受新能源汽車行業市場需求提升帶動高新技術行業收入實現快速增長。而公司利潤增速大幅超過營收增速,主要是受益於公司費用率控制良好,期內公司費用率20.4%,同比下降8.18個百分點。並且淨利潤較扣非後淨利潤多出近了4.2億元,主要是期內公司通過出售資產,得到非流動資產處置損益近5.3億元。

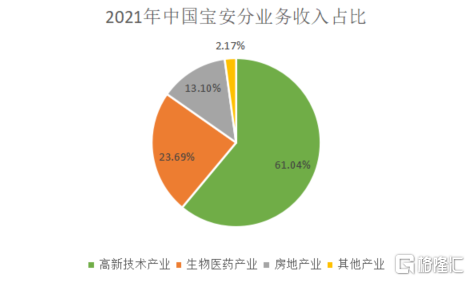

今年上半年公司三大業務高新技術產業、生物醫藥和房地產業務營收分別為49億元、19億元和10.5億元,分別同比增長126.3%、59.6%和138.4%,利潤總額分別為9.6億元、3.1億元和1.2億元,分別同比增長270.3%、8.5%和36.3%。

可以看出,高新技術產業對公司營收貢獻超6成,利潤貢獻近7成,並且還是為公司提供增長動力的主要業務。

高新技術產業包括新能源、汽車零配件、軍工產品等產業,其中主要企業包括做新能源鋰電池材料的貝特瑞(新三板)、做汽車精密金屬零件的國際精密(香港主板)和做電動車充電連接器的友誠科技(新三板),今年上半年分別實現營收42.1億元、4.4億元和1.6億元,分別同比增長168.8%、41.7%和92.7%,分別實現淨利潤7.3億元、0.25億元和0.17億元,分別同比增長232.5%、951.8%、272.9%。

貝特瑞幾乎貢獻了整個高新技術產業的全部利潤,然而,不僅如此,公司近期廣受市場看好,正是因為對貝特瑞未來成長的極度看好的預期。

02

負極材料競爭優勢大

中國寶安持有貝特瑞78%股份。貝特瑞成立於2000年,主要產品包括鋰電池的正、負極材料,其中在負極材料領域,公司形成了完整的產業鏈,擁有天然石墨、人造石墨、硅基負極等業界最全的產品系列。

在全球碳中和的共識下,新能源車有望持續景氣,將推動鋰電池的需求量快速增長。據GGII預測,按2025年全球新能源車銷量將達到1560萬輛,2020-2025年全球新能源車年複合銷量年複合增長率將達37%,2025年全球動力電池出貨量將達到1100GWh,2020-2025年年複合增長率將達到42.7%。

負極材料佔據鋰電池的成本約為5%-10%,2020年全球負極材料需求量接近35萬噸,在全球鋰電池需求量快速增長的背景下,市場預測2025年全球負極材料需求量或將突破100萬噸,未來五年,鋰電池負極材料需求量有望保持高增長。

而負極材料作為公司最具市場競爭力的產品,公司的主要大客户為主流鋰電池廠商,包括松下、三星、LG、寧德時代等。

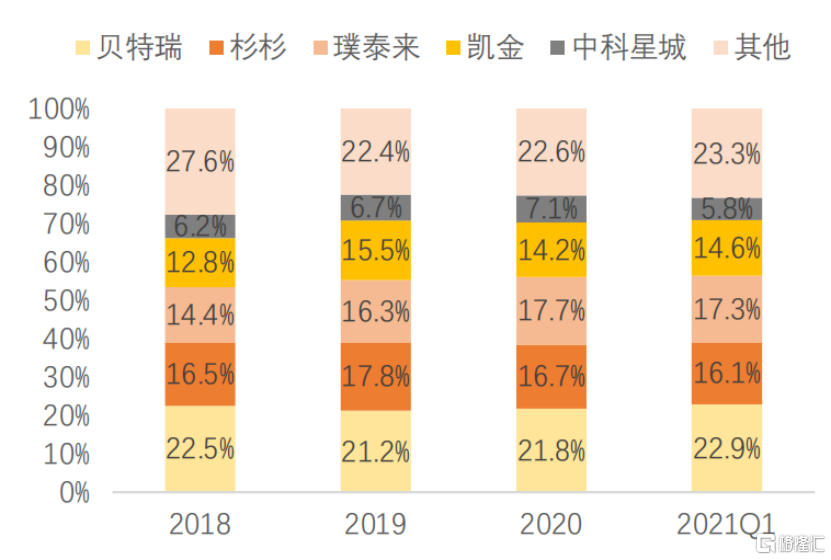

2020年公司負極材料銷量為7.53萬噸,市場佔有率為21.8%,位列全國第一。自2006年公司登頂全國第一以來,公司持續出貨量在2013年超越日本廠商,達到全球第一。

(全國負極材料企業市場份額情況)

此外,從鋰電池負極材料的發展路徑上看,石墨負極逐漸無法滿足鋰電池的能量密度需求,硅基負極材料將成為是中短期的發展方向,當前硅基負極的滲透率僅為4%,市場預測未來三年滲透率有望提升至12%。而貝瑞特作為國內負極材料龍頭,無論是技術還是產能,在硅基負極材料領域均具有先發優勢,2020年貝特瑞擁有硅基產能為3000噸,同期國內主要競爭對手杉杉、璞泰來還處於試線階段。

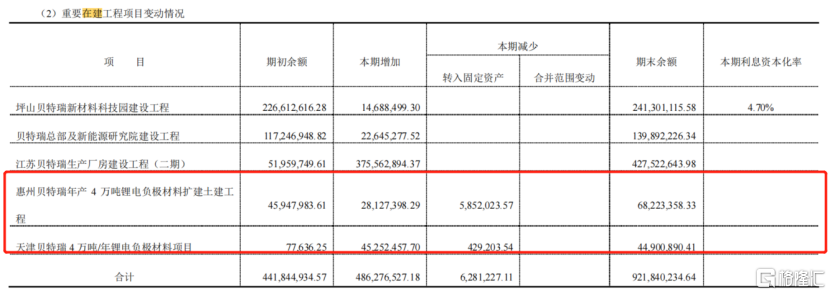

在負極材料需求景氣的背景下,貝特瑞積極擴產負極材料產能,相關數據顯示,2020年貝特瑞負極材料有效產能約為10.6萬噸,同比增長14%。根據公司中報,目前公司在建工程包括惠州、天津負極材料產能各4萬噸,未來兩年產能釋放,將為公司帶來業績增量。

03

小結

除此之外,貝特瑞在今年上半年將子公司貝特瑞納米材料公司轉讓給龍蟠科技,僅留下三元高鎳負極材料,這也表明公司押注中長期更具有發展機會的三元鋰電池。

然而,貝特瑞納米材料專注於磷酸鐵鋰正極材料,受比亞迪刀片電池包裝技術以及寧德時代TCP電池包裝的研發成功,當前電動車使用磷酸鐵鋰電池的能量密度與價格更高的三元鋰電池的能量密度差距縮小,今年1-7月磷酸鐵鋰裝機量佔動力電池總裝機量達到51.1%,大幅超過2020年佔比38.3%,磷酸鐵鋰電池裝機量迎來大幅提升。

可惜貝特瑞今年上半年已將磷酸鐵鋰業務剝離,在今年上半年一次性獲得出售資產的利潤後,短期內無法受益磷酸鐵鋰正極材料需求增長的紅利。

當前,中國寶安憑藉業績好轉以及貝特瑞在鋰電池負極材料龍頭的優勢,贏得了市場資金的青睞,但一定會存在賽道為王的投機成份,中短期面臨估值回撤的壓力。另外,公司作為投資控股平台,參與多個行業多個公司的運作,業務表現良莠不齊。並且今年上半年的淨利潤中,公司淨利潤中接近4億元是由出讓資產產生,未來不可持續,長期公司盈利大幅波動仍是常態。

More Content