中國14億人中,近視患者約7億人,乾眼症患者約3億,白內障患者約1.6億。看到這個數據也就不難解釋醫藥投資中的那句“金眼銀牙銅骨頭”了。

龐大的市場必然催生旺盛的需求,中國數量眾多的眼科疾病患者造就了一個巨大的眼科市場,當前眼科市場可分為三個部分:眼科服務,眼科器械,眼科藥物。

從市場規模增速來看,眼科藥物領域在三個細分市場中增速遠高於另外兩者,2020年中國眼科藥物市場規模約193億人民幣,預計2020-30E複合增長率達22%。而其中擁有強大科研創新能力,而且佈局眾多管線的兆科眼科(6622.HK),無疑是眼科藥物領域的佼佼者。

作為一家專注於眼科藥物領域的公司,兆科眼科究竟是否具備長期投資價值?它和當前市場的其他眼科企業又有何區別?

增速高達22%,極具潛力的眼科藥物市場

首先要明確的是專注的領域,與當前市場關注度較高的一眾眼科醫院企業不同,兆科眼科專注於眼科藥物領域。

目前,中國眼科藥物市場正處於發展初期,隨着眼科市場的不斷髮展,眼科藥物市場正以指數級速度爆發增長。中國眼科藥物的市場規模由2015年的18億美元增長至2019年的26億美元,複合年增長率為9.3%。預計由2019年按複合年增長率18.6%進一步增長至2025年的72億美元及由2025年按複合年增長率22.9%增長至2030年的202億美元,超過同期全球眼科藥物市場的增長。

圖表一:2015年至2030年(估計)全球及中國眼科藥物市場的市場規模

資料來源:灼識報吿,格隆彙整理

市場未來的高增速預期反映的是一個市場的潛力,而中國眼科藥物市場極具潛力的原因,主要有5個方面:

首先是市場龐大,病患數量眾多。對比美國成熟市場可以發現,中國各類眼科疾病的患病人數遠高於美國。其中葡萄膜炎患病人數為美國的11倍,乾眼症、白內障、瞼緣炎、青光眼的患病人數均為美國的7倍以上,過敏性結膜炎、近視(20歲以下)的患病人數為美國的4倍以上,視網膜疾病的患病人數為美國的2倍。

現有的龐大需求缺口意味着巨大的市場潛力,因此巨量的患者就是中國眼科藥物市場高潛力的最強勁保障。

圖表二:2019年中美兩國眼科疾病患病率比較(百萬人)

資料來源:Frost&Sullivan,格隆彙整理

其次是市場滲透率低,診斷不足。以最常見的乾眼症和近視眼為例,據灼識諮詢數據顯示,2019年中國乾眼症患病人數約2.14億人,但乾眼症診斷率僅為13%,而同期美國的乾眼症診患病人數約2000萬人,診斷率達45.2%。而在近視領域,隨着國家近視防控的監測提升,中國市場的診斷率將由目前的60%增加至峯值的90%。

如果説龐大的患者羣體確定了眼科藥物市場未來的規模,那不斷提升的診斷率則給當下眼科藥物市場規模的高增速增加了又一分確定性。

再者是,護理標準的不斷提高也是眼科藥物市場高潛力的原因之一。由於中國眼科市場起步較晚,且正處於發展階段,因而目前的針對眼科疾病的治療和護理相對於成熟市場而言都有一定差距。例如,針對部分病種,患者仍未有治療意識,或者在眼部護理治療方面仍使用較為初級的產品,這都限制了當前中國眼科藥物市場的規模。

而隨着生活水平不斷改善,人均可支配收入的不斷增加,和中國眼科藥物市場創新藥的不斷推陳出新,患者的護理標準將不斷提升。對比美國,自2003年Allergan藥廠的環孢素A(CsA)眼藥Restasis在當地獲批後,其一直成為美國的護理標準,至今每年仍有超過十億美元的銷售額。但是在中國,目前僅有興齊眼藥去年6月才獲批上市的茲潤,是第一個也是目前唯一一個獲批的環孢素眼藥,因此很多地方的護理標準依然是使用人工淚液。而使用環孢素A代替人工眼淚來治療乾眼症,將改變人工眼淚只能短暫緩解乾眼症症狀而不能根治的現狀。

此外,眼科藥物市場的高潛力還在於其是一個碎片化的低競爭市場。由於中國眼科疾病種類較多,而各主要細分眼科適應症用藥市場規模增速各異,且治療機理相差較大,因而造成了當前眼科市場呈現高度碎片化。

從競爭格局來看,中國眼科藥市場份額前五名眼科藥企業分別為Novartis(約佔中國眼科藥市場規模13%)、日本參天(7%)、康弘藥業(6%)、Allergan(3%)以及興齊眼藥(3%),其中日本參天和興齊眼藥專注眼科用藥,其餘三家為綜合型藥企,眼科用藥銷售額佔總銷售額比例均不高於35%。此外,這5家企業的產品多以治療眼前節疾病為主。

因而目前眼科藥物市場上,還未出現專注於眼科藥物,並且能提供眼前後節治療方法,同時獲得足夠市場份額的領導者,自然也就難以實現規模經濟。

因此先進入者如果通過完整佈局眼科領域用藥,將通過率先佔據眼科醫院和醫生市場,具有先發優勢。而在此過程中,兆科眼科作為眼科新晉,將發揮管線佈局完整的優勢,快速佔據眼科藥物賽道的一席地位。

最後,當前眼科市場醫生少,患者多,優質藥物的出現將成為市場快速增長的催化劑。從眼科醫療資源看,儘管中國眼科患病人數絕對值更高,但2019年中國每百萬人擁有醫生數量僅為38.5位,為美國的64%。

而由於醫生是藥物推廣銷售過程中最重要的一環,因此能夠提供單一或者聯合多種治療方案的藥物,將有利於醫生服務更多患者,從而獲得醫生的高度認可。

綜合而言,數量龐大的患者規模,不斷提高的診斷率,日益提升的護理標準,低競爭的市場格局,都反映出眼科藥物是一個龐大且極具潛力的市場,而在其中最具競爭力和潛力的兆科眼科無疑是一個值得研究的稀缺標的。

兆科眼科:眼科藥物領域的強有力競爭者

作為眼科創新藥物的領導者,兆科眼科的藥物管線涵蓋多數主要眼科適應症,是當前市場上為數不多的專注於眼科藥物領域的製藥企業。

從其股東背景來看,李氏大藥廠為其最大股東,同時擁有一眾明星股東加持,包括新加坡政府投資公司、TPG、高瓴資本、奧博資本等,值得一提的是眼科服務領域的龍頭愛爾眼科作為兆科眼科的戰略投資者之一,未來隨着公司產品的商業化,愛爾眼科在眼科醫院的優勢或將成為其一大助力。

從公司團隊來看,兆科眼科的高管團隊平均擁有20年的行業經驗,且來自於艾爾建、葛蘭素史克、輝瑞、默克、拜爾等跨國藥企,不僅擁有國際視野和跨國經驗,更對中國市場有深刻了解。

除此之外,兆科眼科還組建了科學顧問委員會(SAB),其由中國、美國和新加坡眼科藥物領域的權威專家組成,不僅有來自中國眼科學國家重點實驗室的終身名譽主任,也有在多家知名眼科醫院擔任高級職位的權威醫生,還有新加坡國立眼科中心醫學主任等等,可以判斷在公司專業研發團隊和SAB的雙重加持下,兆科眼科研發能力將穩步提升。

同時,在商業化進程方面,為了準備近期的產品推出及將創新眼科療法推向市場,兆科眼科已經組建了核心商業化領導團隊,各區域的銷售團隊領導均已到位。

而從公司專注的領域來看,公司目前初步將策略重心放在中國五大最具市場潛力眼科適應症上,包括乾眼症、近視、濕性老年黃斑部病變、糖尿病黃斑水腫及青光眼,同時已建立起包含25種候選藥物的全面眼科藥物管線,並且涵蓋了影響眼前節及眼後節的多數主要眼科適應症。

圖表三:兆科眼科部分創新藥管線及研發進度

資料來源:公司公吿,格隆彙整理

區別於市場上其他擁有很多在研管線的眼科製藥企業,兆科眼科所專注的五大領域均為當下極具潛力的細分市場。

從市場規模和增速來看,根據灼識資料顯示:

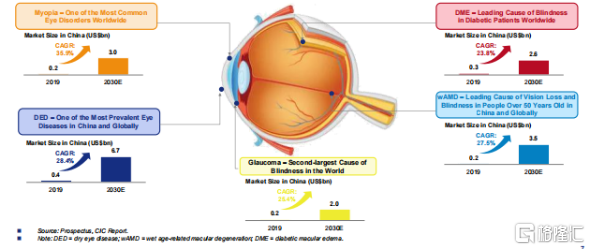

● 近視作為最常見的眼科疾病,市場規模預計將從2019年的2億美元增加到2030年的30億,CAGR達35.9%;

● 而同樣常見的乾眼症,市場規模預計將從2019年的4億美元增加到2030年的67億美元,CAGR達28.4%;

● 此外常見於老年患者的濕性老年黃斑部病變,其市場規模預計將從2019年的2.4億美元增加到2030年的35億美元,CAGR達27.5%;

● 作為糖尿病患者致盲的首要原因,糖尿病黃斑水腫的市場規模將從2019年的2.5億美元增加到2030年的26億美元,CAGR達23.8%;

● 而作為全球第二大致盲原因的青光眼,其市場規模將從2019年的1.6億美元增加到2030年的20億美元,CAGR達25.4%。

圖表四:眼科藥物五大賽道規模及增速

資料來源:公司資料,格隆彙整理

從增速來看,五大領域在未來均是極具潛力的板塊,而從覆蓋面來看,五大領域覆蓋了眼前節和眼後節的主要疾病,通過在五大領域多種藥物的佈局,兆科眼科很好地奠定了自己眼科創新藥物領導者的地位。

對於創新藥企業而言,藥物性質的差異性和強勢點是判斷其公司潛力和投資價值的關鍵因素。因此從在研管線來看,兆科眼科當前的幾大主要產品,均具有較強的市場競爭力。

首先是環孢素A眼凝膠,其適應症為乾眼症。目前中到重症的乾眼症在中國的患者約為87百萬人,同時診斷率將由目前的13%增加至峯值的34%,競爭格局良好,中國目前僅有興齊眼藥的茲潤於2020年6月獲批上市,3款處於臨牀III期的藥品中,兆科的環孢素A目前進度靠前,正在中國進行III期臨牀試驗,並於2021年7月完成最後一名病人給藥及隨訪。

最新的III期臨牀試驗顯示該研究的下角膜熒光素染色法分數(ICSS)達到預設主要研究終點,比較接受安慰劑治療的患者,接受環孢素A眼凝膠的患者在病情改善上具有顯著統計學差異(P<0.0001)及臨牀意義。

比較過去Allergen的Restasis和Novartis的Xiidra曾進行多次III期臨牀也未能每次都達到預設主要研究終點,而此次兆科眼科所選的是一個客觀並且更難達到的研究終點,因此可以説此次III期臨牀試驗是非常成功的。

公司預計今年年底遞交此產品的NDA,或於2023年獲批上市,此外值得注意的是,其環孢素A眼凝膠已獲得全球相關專利,已受到技術保護,不單能在中國銷售,更可開發潛在的海外市場。

相較已經上市的茲潤,兆科的環孢素A採用水凝膠製劑,不僅給藥頻次低,對於患者而言更方便,而且相較滴眼液其能夠在眼表更快擴散並停留更長時間。在給藥上,茲潤需每天2次用藥,而兆科環孢素A眼凝膠使用頻次優於市場所有產品,每日僅需在晚上1次用藥,減少了競爭產品日間用藥造成刺痛感而產生的不適,增加了患者的依從性。總括來説,環孢素A眼凝膠為患者提供了3C:便捷(convenience)、舒適(comfort)和依從性(compliance),因此很有機會成為中國中至重度乾眼症患者的新護理標準。

其次是NVK-002(阿托品),主要適應症為近視。目前全球暫無獲批用於控制近視加深的阿托品藥物,但有6款處於臨牀階段。目前在中國一共有4款阿托品產品處於臨牀階段。

而對比當前市場的產品,NVK-002有幾大優勢:

(1) 進度快。從研究進度來看,該產品正在美國及歐洲進行時間要求更長的III期臨牀試驗(CHAMP),並且初步報吿表明其耐受性良好,或將成為FDA批准的第一個產品。目前計劃於2021年第四季度在中國開始III期橋接臨牀試驗,此舉或將大幅加速產品上市速度。

(2) 適用人羣廣。從目標年齡段來看,兆科的NVK-002擁有最廣的適用面,目標年齡段為3-17歲,而興齊的產品目標年齡段為6-12歲,歐康維視生物的產品目標年齡段為3-15歲。

(3) 多選擇面。從劑量來看,該產品有兩種品規,分別是0.01%和0.02%,因此為青少年近視羣體提供了多一種選擇。

(4) 擁有最全面的臨牀數據。從研究規模來看,該產品將有五個在美國、歐洲及中國進行的臨牀試驗,總共1827名患者參與,而且擁有美國4年的臨牀數據。對於兒童家長的信心而言,全面的臨牀數據無疑是一劑強心針。

公司另一核心產品是ZKY001,其是一種針對角膜上皮缺損(CED)的新型滴眼藥配方,除CED外,公司正在開發的適應症還包括經上皮雷射屈光角膜削切術、翼狀胬肉及神經營養性角膜炎。其中角膜上皮缺損為普通患者人羣中常見的眼科疾病,根據灼識的資料,中國持續性角膜上皮缺損患者人數由2015年的180萬人增加至2019年的210萬人。

但角膜上皮缺損的治療選擇卻十分有限。當前用於治療角膜上皮缺損的主流上市藥物為使用重組人表皮生長因子(rh-EGF)及小牛血去蛋白提取物或重組牛鹼性成纖維細胞生長因子(rb-bFGF)的滴眼液或凝膠。

然而,長期使用生長因子藥物(例如rh-EGF及rb-bFGF)可能會導致疤痕組織及血管異常生長。高濃度小牛血去蛋白提取物又具有毒性作用。因此,安全有效的新療法的醫療需求存在巨大缺口。值得一提的是,角膜上皮缺損在國外暫時並沒有治療方法,這也是ZKY001可以探索的一個巨大的潛在市場和方向。

而在國內兆科的ZKY001相較於現有產品就顯得更具競爭力,據目前臨牀前研究數據顯示,ZKY001不僅療效更好,起效更快,最關鍵的是安全性明顯優於其他產品,只在少數受試動物出現輕度不良反應。

作為兆科眼科全自主研發的一款產品,可以預見ZKY001的出現將對現有角膜上皮缺損治療現狀造成革命性顛覆,其未來價值值得期待。

公司的核心產品還有PAN-90806,其是一種用於治療濕性老年黃斑部病變(wAMD)及糖尿病黃斑水腫的抗VEGF製劑。濕性老年黃斑部病變治療不足的情況在中國尤為普遍,每名濕性老年黃斑部病變患者每年僅進行2.8次抗VEGF藥物注射,可以看出非侵入性治療的醫療需求缺口巨大。目前中國有三種用於治療濕性老年黃斑部病變的獲批抗VEGF藥物:1)諾華的Lucentis(蘭尼單抗);2)康弘的Lumitin(康柏西普);3)及拜耳的Eylea(阿柏西普),2019年三款藥在國內的銷售額合計約395百萬美元。

對於糖尿病黃斑水腫,一線療法為抗滲VEGF藥物,二線療法為抗炎類固醇,兩類療法均需在玻璃腔內注射抗VEGF及抗炎藥物,醫囑遵從度較低。

而兆科的PAN-90806的優勢就在於:患者可以自行用藥,無需前往醫院進行玻璃腔內注射;可減少侵入性注射次數,數據顯示,其與lucentis配合使用可使注射次數降低79.4%。這兩大優勢將極大程度增強患者依從性,未來或將對眼後節用藥造成顛覆性改變。

兆科計劃於2022年上半年向NMPA提交PAN-90806的新藥臨牀試驗申請,並利用PanOptica的濕性老年黃斑部病變的試驗結果,於2023年在中國進行II期橋接試驗,並於2025年在中國開展針對wAMD的第III期關鍵試驗。

結語

投資除了要明確企業是否優秀值得投資,更要明確其是否值得當下投資,也就是目前估值是否合理。兆科眼科作為一家未盈利的創新眼藥企業,可以通過對其主要的在研管線進行未來現金流折現進行估值。

從目前臨牀進度最快的環孢素A眼凝膠來看,該產品預計於2021年第三季度完成III期臨牀,並於2021年年底向國家藥監局提交新藥申請,預計兆科將於2023年開始商業化環孢素A眼凝膠。而對比目前市場同類產品的市佔率和估值,結合賽道未來的增長速度,定價對標已上市茲潤,據浦銀國際證券預測,環孢素A眼凝膠的銷售峯值約為15億人民幣,其r-NPV估值約為41億人民幣。

此外,據高盛8月19日最新預測,公司的價值依賴於其創新候選藥物產生的未來現金流,因此給予其20.35港元的目標價,預測市值約為109.3億港元;同樣,傑富瑞基於兆科眼科內部研發+授權的雙藥物研發引擎、經驗豐富的領域專業知識以及知名的管理團隊,也於8月18日給予其28.80港元的目標價,預測市值約為155.1億港元;此外匯豐銀行則給予兆科眼科17.50港元的目標價,預測市值約為94.3億港元。

而細看兆科眼科,其當前市值卻只有38左右億港元,但其賬上僅現金就高達約22億人民幣,結合三大機構的預測,對比同類型公司歐康維視生物約125億港元的市值,可以看出其中存在了較大的預期差。加上在今年年內,公司的產品管線將有不少新的里程碑,包括環孢素A提交上市申請、NVK-002及TAB014開展III期臨牀試驗、NTC010開展海南省真實研究治療等各方面推進,因而當前或將成為最佳的投資時機。

眼科作為醫藥領域的黃金賽道,無疑是未來最具投資價值的方向之一,而眼科藥物更是其中極具潛力的領域。作為專注於眼科藥物的創新制藥企業,兆科眼科是明顯不同於市場其他眼科企業的,憑藉在眼科藥物領域的完整佈局和明顯優於同類產品的在研管線,以及即將上市的新產品,兆科眼科在當下無疑是一個極具投資潛力的標的。

More Content