本文來自格隆匯專欄:中金研究,作者:李求索 黃凱松 王漢鋒

摘要

時代搭台,政策助力,“專精特新”製造業中小企業乘勢起飛。工信部2018年11月發佈《關於開展專精特新“小巨人”企業培育工作的通知》至今,共三批接近5000家中小企業被選入“專精特新”企業名單。專,即專業化。精,即精細化。特,即特色化。新,即創新能力強。根據工信部2018年文件,專精特新“小巨人”企業是“專精特新”中小企業中的佼佼者,是“專注於細分市場、創新能力強、市場佔有率高、掌握關鍵核心技術、質量效益優的排頭兵企業”。隨着產業升級趨勢深入及製造業部分領域取得靚麗表現,“專精特新”的主題也受到越來越多投資者的關注。本篇報吿是我們關於“專精特新”系列報吿的第一篇,我們初步梳理這一主題並分析名單中已在A股上市的公司,供投資者參考。

大市場助推產業升級趨勢,為專精特新的中小企業發展搭建“時代舞台”。德國作為全球技術領先的製造業大國,造就了全球諸多製造業隱形冠軍(參見《隱形冠軍-未來全球化的先鋒》一書)。中國製造業從小到大併力圖從弱到強的進程,可以從德國的製造業“隱形冠軍”得到諸多啟示。從2010年開始我們開始更加密切地關注中國的產業升級趨勢(2010年5月《勞動力成本上升推動產業自動化、機械化、智能化》)。我們認為當下中國最突出的產業趨勢之一就是產業升級,即,以內需大市場和規模優勢為基礎,綜合“大市場、大長全的產業鏈、大基建及人才紅利”等四大產業優勢,中國製造業正在逐步從“三低一弱”(低附加值、低技術含量、低質量、弱品牌)的製造業,走向“三高一強”(高附加值、高技術含量、高質量、強品牌)(參見2018年12月《全球變局中的中國產業趨勢(1)》及2020年5月《產業鏈在轉移出中國嗎-全球變局中的中國產業趨勢(2)》)。無論是基於不同行業進出口貿易數據計算的貿易專業化係數時間序列數據,還是在近些年不同製造業領域的發展案例,如手機產業鏈、通訊設備、新能源、新能源汽車產業鏈,等等,都能從宏觀和微觀層面上找到這一趨勢的印證。這一大的時代背景,為專精特新中小企業搭建了好的發展舞台,專精特新類企業有望逐步發展成為中國自己的“隱形冠軍”。

政策助力。自2012年工信部首次提出“專精特新”概念以來,中央層面有較多政策涉及支持“專精特新”企業發展(圖1)。2020年1月23日財政部、工信部聯合印發《關於支持“專精特新”中小企業高質量發展的通知》。文件強調通過中央財政資金引導,將培優中小企業與做強產業相結合,加快培育一批專注於細分市場、聚焦主業、創新能力強、成長性好的專精特新“小巨人”企業,推動提升專精特新“小巨人”企業數量和質量,助力實體經濟特別是製造業做實做強做優,提升產業鏈、供應鏈穩定性和競爭力。這些政策旨在:支持企業加大創新投入,加快技術成果產業化應用,推進部分重點產業領域“補短板”和“鍛長板”;支持與行業龍頭企業協同創新、產業鏈上下游協作配套,支撐產業鏈補鏈延鏈固鏈、提升產業鏈供應鏈穩定性和競爭力;促進數字化、網絡化、智能化改造;另外,支持企業加快上市步伐,加強國際合作等等。

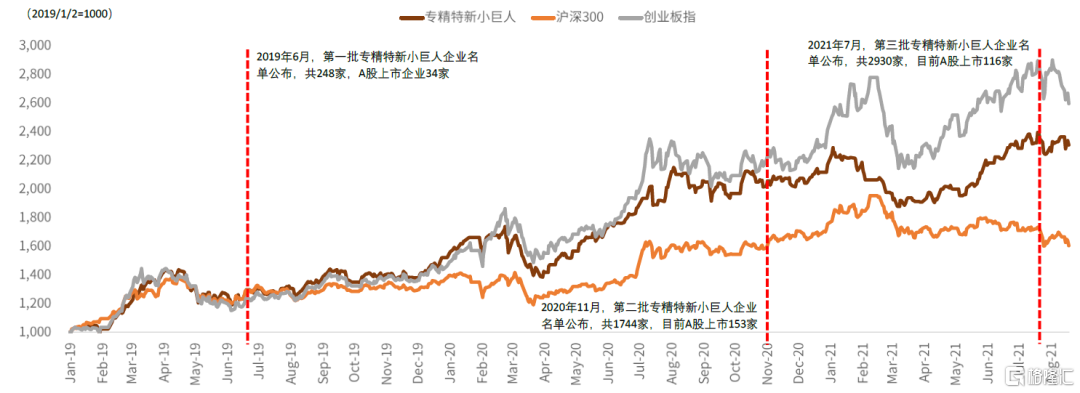

A股上市專精特新企業梳理。根據我們初步統計,在專精特新名單的A股上市公司約300家,8月23日市值合計接近2.96萬億元,這些上市公司大部分來自制造業,分佈數量最多的行業是機械(94家)、基礎化工(48家)和醫藥生物(35家),這三個行業的公司市值佔所有公司的比重為60%。從收入盈利增速、研發投入、盈利能力等指標看,專精特新類上市公司相比其他非金融類上市企業具備一定的優勢。我們根據“專精特新”名單對應上市公司編制市值加權指數,該指數2019年以來大幅跑贏以滬深300為代表的藍籌指數,漲幅略低於成長藍籌為主導的創業板指。我們認為時代搭台、政策助力,為中國專精特新類中小企業發展營造了積極的氛圍,提高了這些專精特新企業在百年未有之變局中,實現技術突破、創新升級、面對全球競爭的成功概率。我們列示了中金覆蓋的24家A股上市的在專精特新名單中的公司,列示了我們初步梳理的全部303家在專精特新名單中的A股公司。我們也根據收入增速、研發投入、盈利能力等客觀指標梳理了專精特新股票,供投資者參考。

正文

扶植“專精特新”是中國近年特色產業政策之一

近日,中共中央政治局會議提出“加快解決‘卡脖子’難題,發展‘專精特新’中小企業[1]。要加大改革攻堅力度,進一步激發市場主體活力。”“專精特新”概念再次受到社會各界的關注。自第十二個五年規劃以來,有關部門已出台較多政策文件,力推中小企業向“專精特新”發展,工信部在2019年5月、2020年11月和2021年7月相繼公佈三批專精特新“小巨人”企業名單。截止目前,工信部專精特新小巨人培育企業接近5000家,其中我們梳理出A股上市企業共303家[2]。

具體來看,專,即專業化;精,即精細化;特,即特色化;新,即創新能力強。“專精特新”是指具有“專業化、精細化、特色化、新穎化”特徵的企業,且企業規模需符合國家《中小企業劃型標準》的規定,因此一般為中小工業企業。

圖表1:專精特新中小企業的政策梳理

資料來源:中國政府網、工信部,中金公司研究部

“專精特新”上市公司的基本特徵

“專精特新”公司的基本分佈情況:製造業中小企業為主

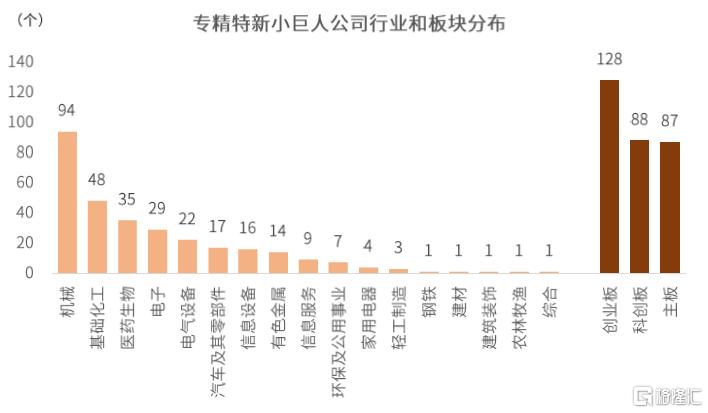

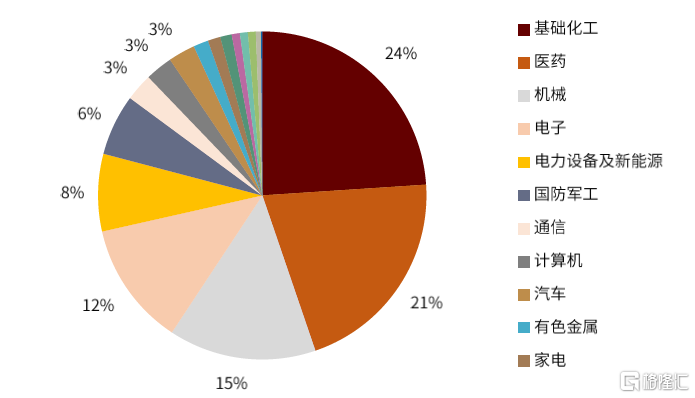

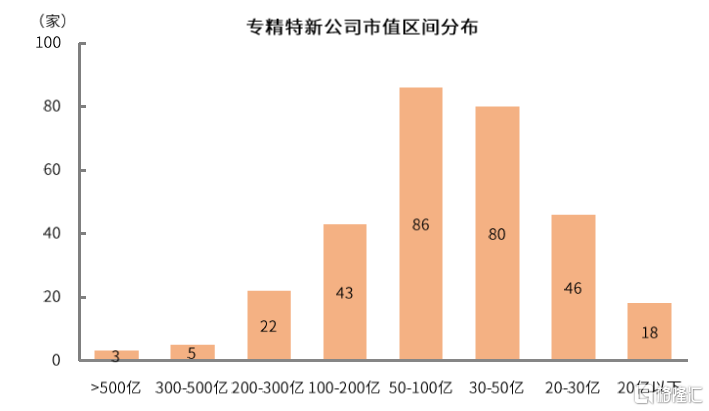

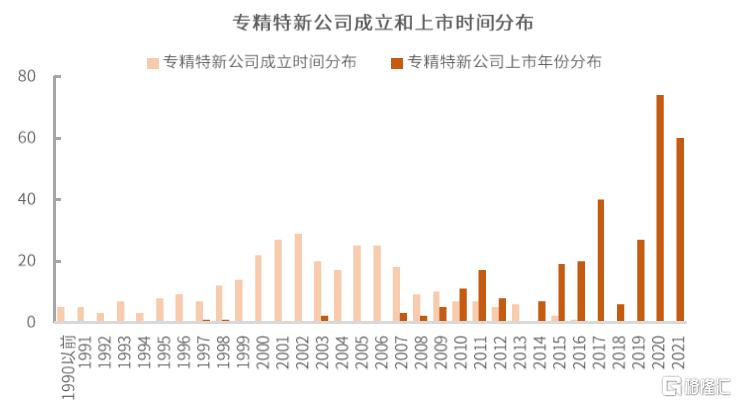

“專精特新”相關上市公司主要集中在製造業的中小企業。從行業分佈看,“專精特新”名單中的上市公司分佈數量最多的行業是機械(94家)、基礎化工(48家)和醫藥生物(35家),其中這三個行業的公司市值佔所有公司的比重為60%。從市值分佈看,“專精特新”上市公司中75%的公司市值小於100億元,其中僅3家公司已成長壯大至500億元市值以上。從成立和上市年份看,“專精特新”上市公司大多成立於勞動人口紅利最好的1998-2007年的十年間,但最終80%的公司是2015年之後上市的,其中2020年以來上市的公司達134家,顯示IPO可能對於名單中的優質公司有所傾斜。

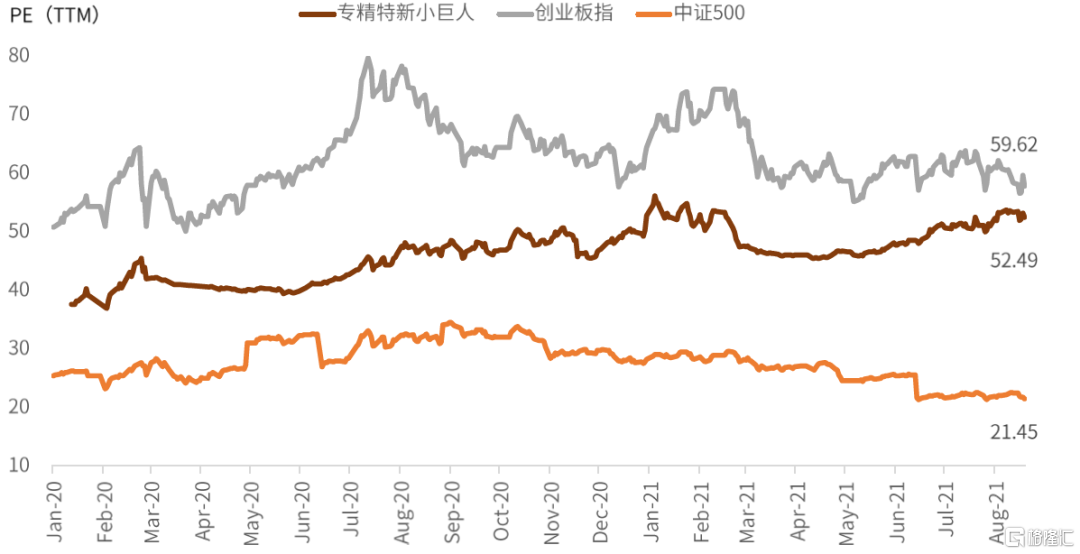

我們根據“專精特新”名單對應上市公司編制市值加權指數,該組合雖然以小市值公司為主,但2019年以來仍大幅跑贏以滬深300為代表的藍籌指數,而略低於成長藍籌為主導的創業板指。估值層面上,“專精特新”上市公司2020年以來的滾動市盈率估值明顯低於創業板指,相比創業板指成分股具有一定的吸引力,但由於成長性更好,“專精特新”上市公司相比中證500有較為明顯的估值溢價。

圖表2:專精特新公司分佈最多的是機械、基礎化工和醫藥生物

資料來源:萬得資訊,中金公司研究部

圖表3:專精特新公司的行業市值分佈中,基礎化工、醫藥和機械佔比超過60%

資料來源:萬得資訊,中金公司研究部

圖表4:專精特新公司市值小於100億元的公司佔比超過75%

資料來源:萬得資訊,中金公司研究部

圖表5:專精特新公司成立時間最集中在1998-2007年期間,上市集中在2015年後

資料來源:萬得資訊,中金公司研究部

圖表6:專精特新指數自2019年以來明顯跑贏滬深300,略跑輸創業板指

資料來源:Factset,中金公司研究部

圖表7:“專精特新”上市公司的估值吸引力好於創業板指成分股

資料來源:萬得資訊,Factset,中金公司研究部

“專精特新”上市公司的基本面:整體質量好於A股非金融企業

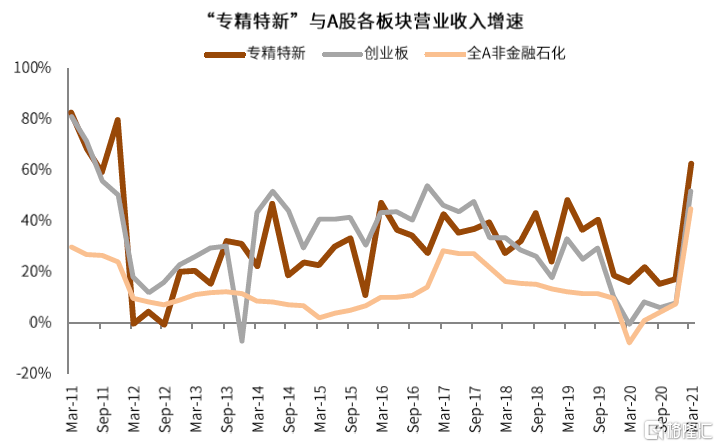

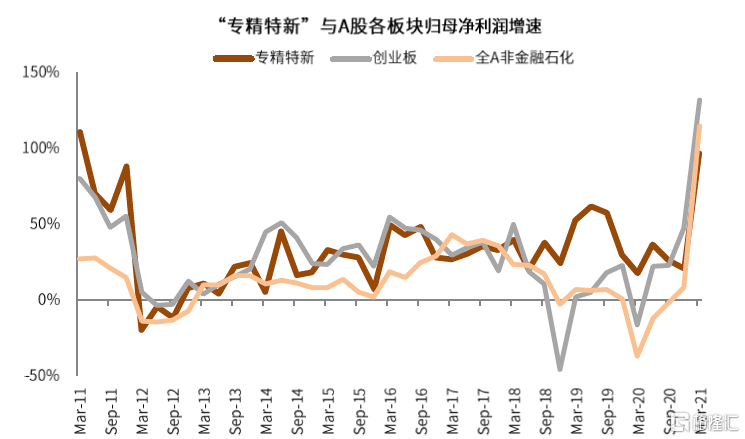

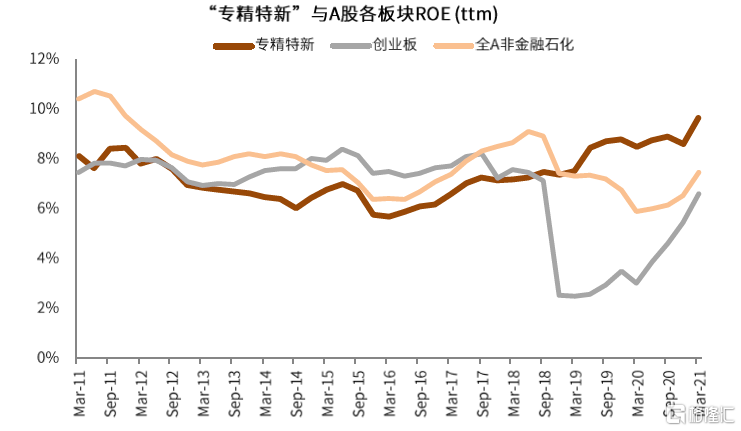

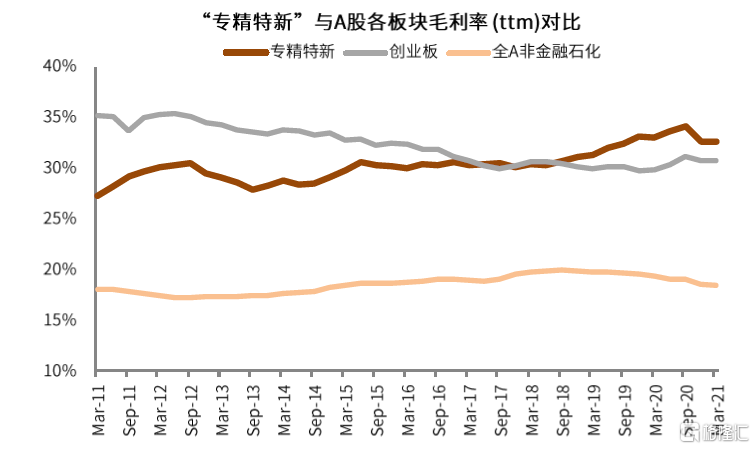

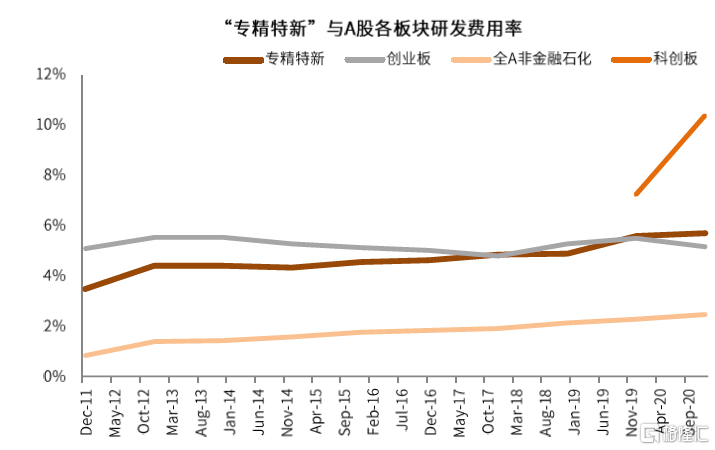

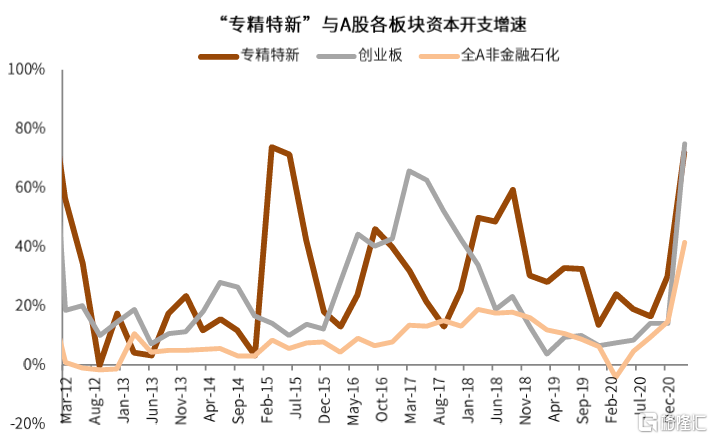

“專精特新”上市公司的基本面整體好於A股其它板塊:1)從增長速度角度,“專精特新”公司的整體營收增速中樞高於A股非金融石化公司,並且2018年以來明顯高於創業板的營收增速;淨利潤增速方面,“專精特新”組合10年平均的歸母淨利潤增速約為28%,同樣明顯高於其它板塊。2)盈利能力角度,“專精特新”組合的ROE水平自2015年以來穩步提升,目前約為10%的水平;同時組合的毛利率水平同樣穩步提升並超過創業板公司,反映“專精特新”上市公司的整體質量和技術方面的核心競爭力逐漸提升。3)資本投入方面,由於行業屬性原因,“專精特新”上市公司的研發投入力度明顯低於科創板,但6%的研發費用率仍然高於A股整體;而且“專精特新”公司整體資本開支長期保持較高增速,並且2020年在疫情期間仍維持正增長,反映組合公司整體仍處於高速成長期。

圖表8:專精特新公司近3年收入增速遠高於A股其它板塊

資料來源:萬得資訊,中金公司研究部

圖表9:專精特新公司的歸母公司淨利潤增速在2020年受疫情衝擊小,且2021Q1仍實現高增長

資料來源:萬得資訊,中金公司研究部

圖表10:專精特新公司盈利能力高於其它板塊

資料來源:萬得資訊,中金公司研究部

圖表11:專精特新高毛利率隱含核心技術競爭力

資料來源:萬得資訊,中金公司研究部

圖表12:專精特新研發費用率高於創業板但仍明顯低於科創板

資料來源:萬得資訊,中金公司研究部

圖表13:專精特新資本開支增速最近3年明顯比A股其它板塊強勁

資料來源:萬得資訊,中金公司研究部

“專精特新”企業受益中國產業升級背景

中國產業升級趨勢,為“專精特新”企業發展搭建“時代舞台”

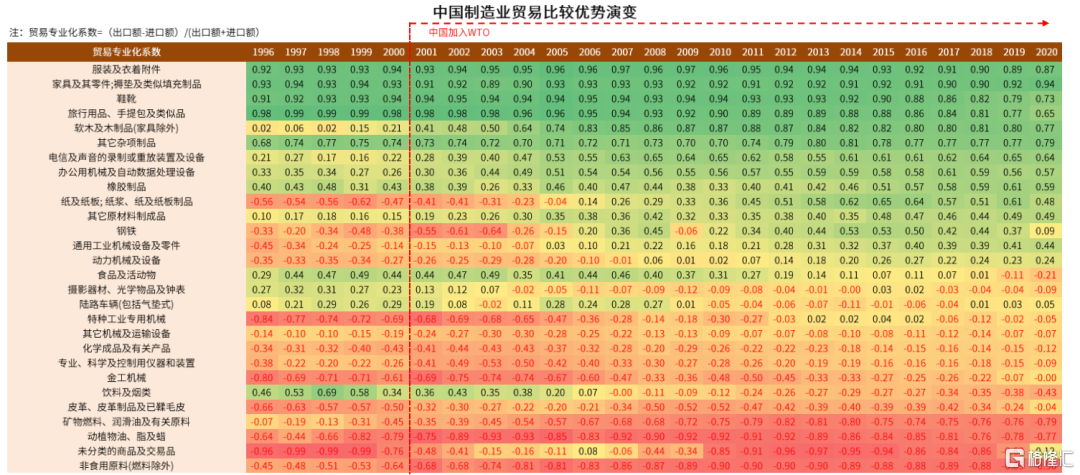

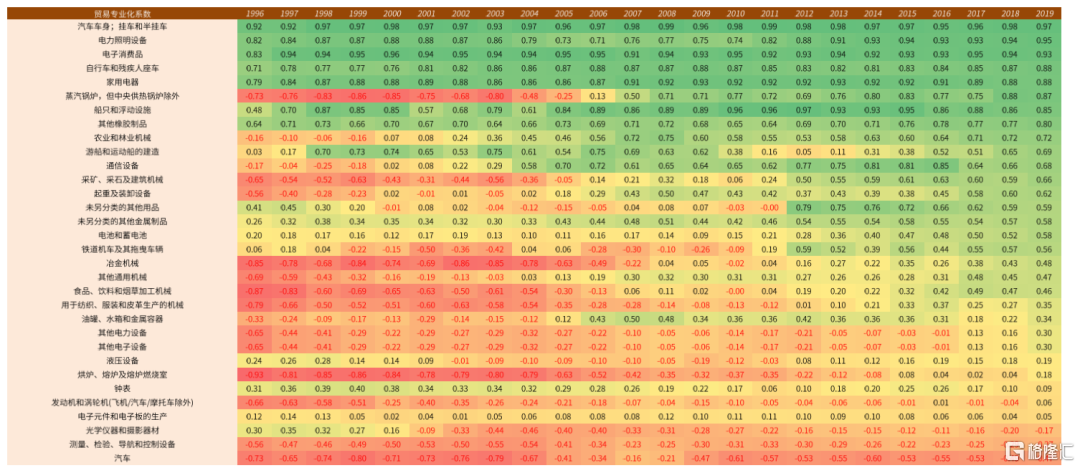

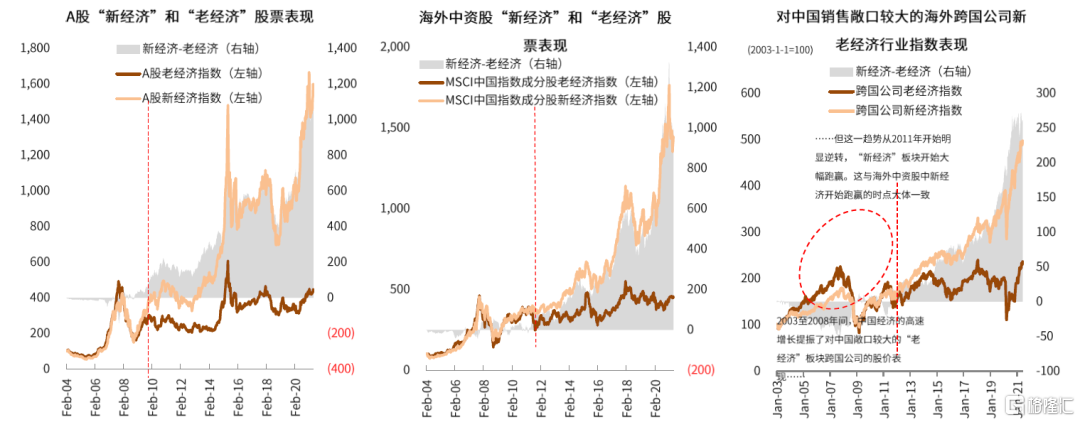

“專精特新”企業的發展正好處於中國產業升級的大背景。我們在2010年開始系統關注產業升級這一話題(2010年5月27日《勞動力成本上升推升產業機械化、自動化、智能化》),認為參照日本等地區的發展歷史,中國製造業藉助大內需市場和勞動力成本優勢可能會逐步走出一條產業升級之路。2010年以來,中國的製造業逐步從相對低附加值、低技術含量、低質量、弱品牌的狀態逐步走出產業升級的道路,市場對此也經歷了一個從懷疑到相對更明確的認知過程。無論是實體經濟中的貿易專業化係數所反映的產業比較優勢變遷,還是資本市場呈現的新經濟跑贏老經濟,產業升級與消費升級的結構性牛市,都是中國產業升級的良好例證。

而產業升級過程中,中小企業發展也是至關重要的環節,不僅因為中小企業佔國內GDP比重相對較高,更重要的是許多具備核心競爭力的行業龍頭也是從中小企業成長而來,藉助優惠政策培育有競爭力的中小企業也是科技創新和產業升級的關鍵。

圖表14:各貿易子行業貿易專業化係數((出口-進口)/(出口+進口)%)顯示的中國產業比較優勢變遷

資料來源:萬得資訊,中金公司研究部

圖表15:貿易專業化係數的時間序列顯示中國製造業領域相對高附加值產業的產業升級趨勢

資料來源:萬得資訊,中金公司研究部

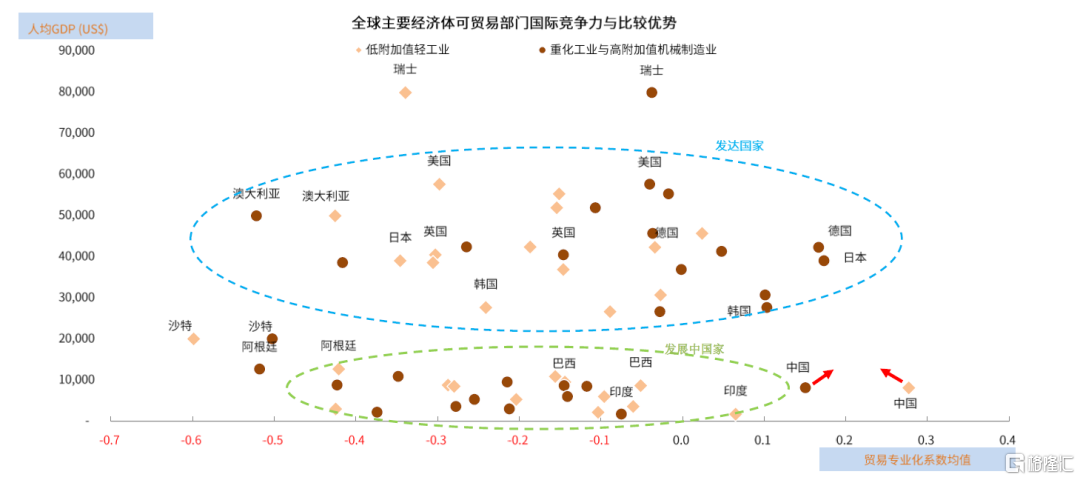

圖表16:中國在全球產業鏈的獨特地位:相比發達國家中國高端人才成本低,相比發展中經濟體中國技術領先

資料來源:萬得資訊,中金公司研究部

圖表17:A股、海外中資股和海外跨國公司均呈現新經濟跑贏老經濟

資料來源:萬得資訊,中金公司研究部

圖表18:大時代:從商品的牛市,到產業升級及消費升級的結構性牛市

資料來源:萬得資訊,中金公司研究部

中國大市場衍生的四大產業優勢

中國產業升級的四大優勢同樣是“專精特新”中小企業發展的重要基礎。中國製造業近40年來在改革開放基礎上切合內需發展、從低附加值行業起步逐步實現結構升級,並延伸至中高附加值產業。發展到目前總工業產值佔全球約30%,其中約70%滿足內需,是基於大市場、全產業鏈、大基建及人才紅利等四大產業優勢。這些優勢是內生的,其中最根本的是“大市場”並與其他幾個優勢相輔相成,大部分發達及發展中經濟體並不全部具備,使得中國在全球產業鏈中具備獨特地位。

1)單一大市場。中國龐大的市場和需求空間是中國各類產業發展的温牀,是各類製造業依託發展第一大優勢。中國在大力投資擴產能、打工業基礎的階段,各類與投資相關的原材料、資本品等需求量及佔全球的比例達到空前的規模及水平;當中國逐步轉型到內需與消費驅動的階段,中國的消費市場也在逐步成為全球最大的單一消費市場,並且可能是人類史無前例的大市場。

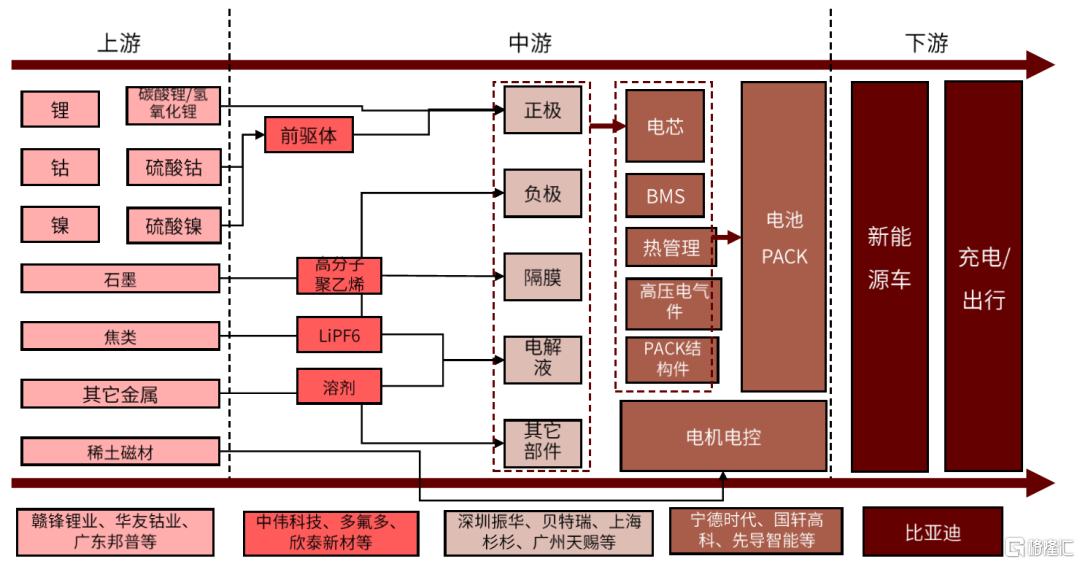

2)大、長、全的產業鏈。中國上下游較為完備的產業鏈和產業集羣優勢也是吸引包括跨國公司及本土企業的一大優勢。其他相對小的經濟體如新興經濟體及部分總規模不大的發達經濟體並不具備這一優勢。以新能源汽車產業鏈為例,整機廠商的一級供應商在中國都可以找到;動力電池更是如此,從上游的材料、到中游電機電控等部件、以及下游需求,基本實現全產業鏈覆蓋。在一個國家和地區能夠實現一個產業從上游到下游全產業鏈的覆蓋將縮小企業的採購和物流成本,也將縮短對需求及技術變化的響應時間,而這種全產業鏈的覆蓋是以大市場需求為基礎的,這種優勢較多新興經濟體及規模偏小的發達經濟體並不具備。

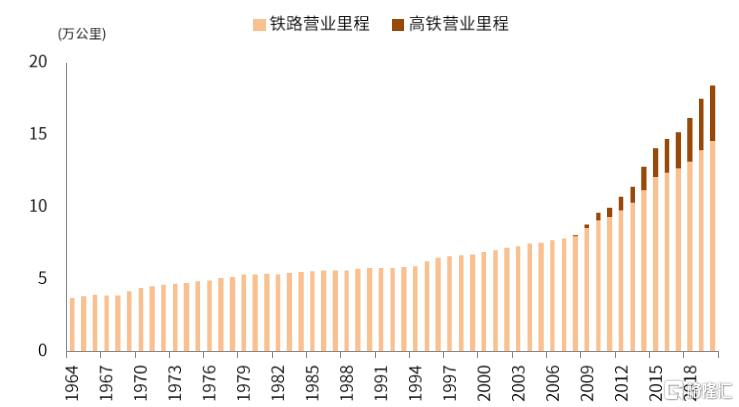

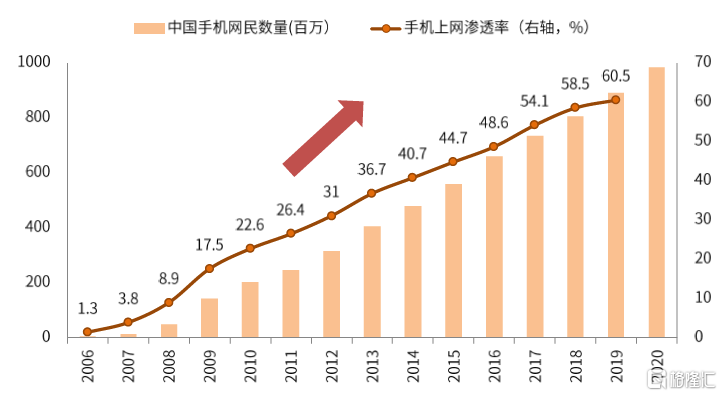

3)大基建。大市場支持大規模的基礎設施建設,進而支持生產效率、降低成本。中國在軟硬件基礎設施方面形成的兩個“超級網絡”有助於提升企業整體的運行效率:硬件方面,中國包括高鐵在內的基礎設施優勢仍在不斷提升。截止2020年底,高鐵運營里程已經超過3.8萬公里,約佔到全球高鐵網的七成。軟件方面,中國移動互聯網的網民規模已高達9.83億人。2019年11月,中國正式啟動5G商用後,2020年5G網絡已覆蓋所有地級市, 2020年底5G用户數已達1.6億,約佔全球90%。上述兩個“超級網絡”也使得中國在物流效率和線上渠道等方面具有其他市場不具備的優勢,不僅幫助降低企業人流、物流成本,提高效率,而且也會配合衍生新的商業模式,使得中國在一些新商業模式上的探索領先全球。

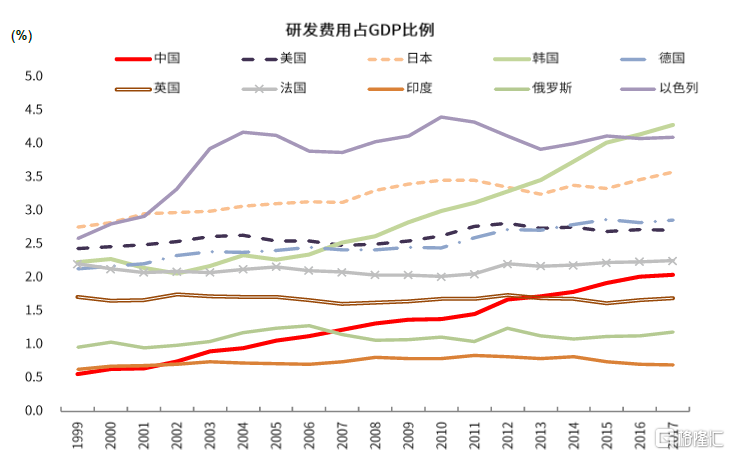

4)人才紅利。儘管人口老齡化和勞動力成本的增加使得中國在部分勞動密集型的低端產業上的競爭優勢有所下降,但中國的人才儲備和持續增長的研發投入正在使其從傳統的“人口紅利”轉向“工程師紅利”。人才儲備上,2019年全國普通高校本科畢業人數約為874萬人,研究生畢業人數73萬人。中國每年在美國留學的人數達到37萬人,各類出國留學人員累計可能已突破600萬人。研發投入上, 2018年以購買力平價計算的中國科研投入以5543億美元排在第二,佔比26.3%。數量絕對領先的高質量工程師羣體及高學歷畢業生羣體,使得中國“高知識含量的勞動力”繼續具備成本優勢,降低了中國的研發成本,提高了研發效率,也為中國製造業進一步升級、走向高附加值製造業奠定基礎。

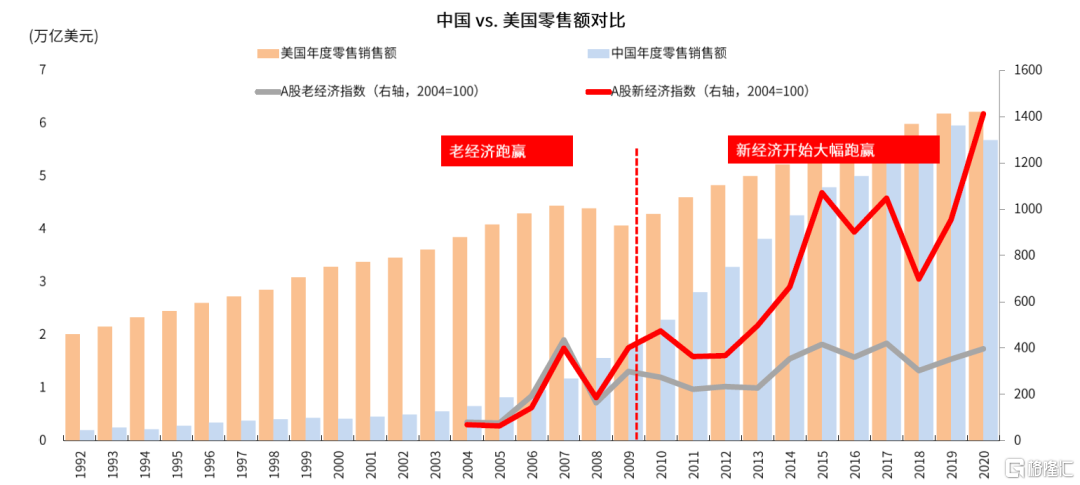

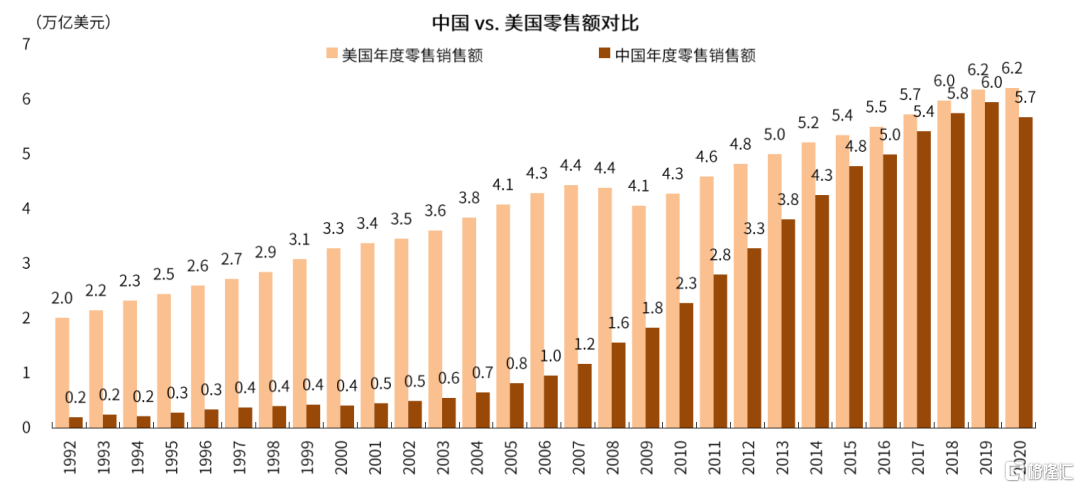

圖表19:中國有望逐步取代美國成為全球最大單一消費市場

資料來源:萬得資訊,中金公司研究部

圖表20:大長全的產業鏈:以電動車動力電池產業鏈為例:動力電池基本能夠在中國實現全產業鏈採購和生產

資料來源:中金公司研究部

圖表21:大基建:中國高鐵里程近年不斷提升

資料來源:萬得資訊,中金公司研究部

圖表22:大基建:移動互聯網滲透率不斷提升

資料來源:萬得資訊,中金公司研究部

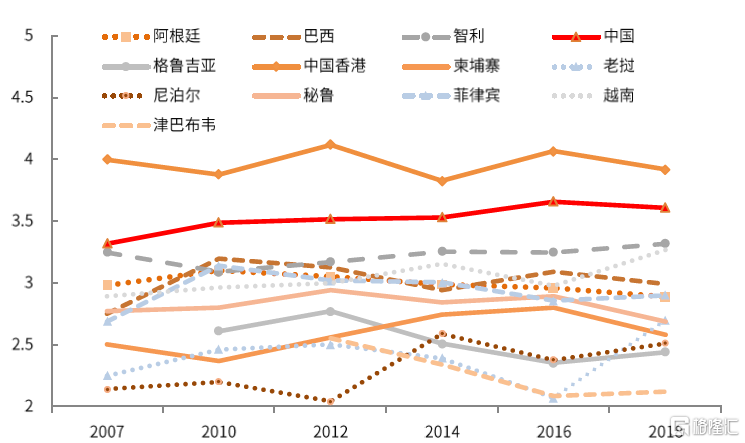

圖表23:大基建:中國大陸和香港地區的物流績效指數遠高於其他依賴製造業出口的國家和地區

資料來源:World Bank Data,中金公司研究部(注:分數越高代表績效越好)

圖表24:中國對科研領域投入力度持續加大

資料來源:萬得資訊,中金公司研究部

More Content