本文來自格隆匯專欄:管濤,作者:管濤 劉立品

摘 要

7月份,在央行全面降準和行業政策調整引發資本市場巨震的背景下,人民幣匯率表現總體平穩,境內外匯供求缺口繼續收窄,國際收支口徑的跨境資本偏流出壓力較上月加大。

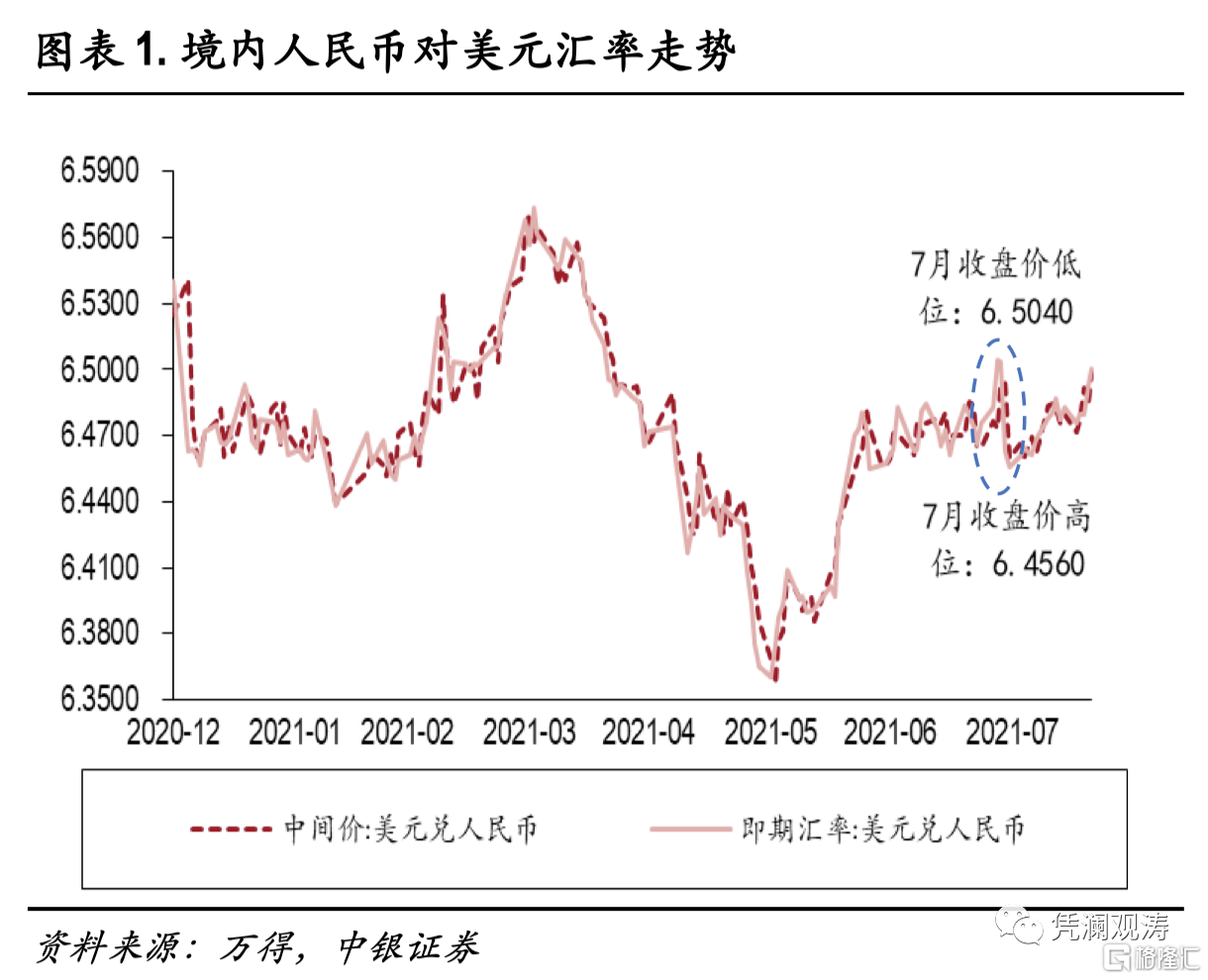

7月份,人民幣匯率總體呈現震盪走勢,月末時點匯率基本與上月持平;境內外匯差和匯率預期均偏貶值方向。7月9日宣佈降準次日和7月15日正式降準當日,人民幣匯率不跌反漲。7月27日,受“雙減”政策引發的資本市場震盪影響,境內外人民幣匯率快速走低,貶值預期明顯增強,但此後幾個交易日便迅速恢復正常。

7月份,人民幣匯率收盤價均值環比下降。從已經披露中報的上市公司財務數據來看,今年上半年,在人民幣匯率雙向波動背景下,匯率對企業造成的財務壓力較2020年明顯減輕。境內外匯市場繼續呈現“低(升值)買高(貶值)賣”的特徵。

7月份,境內外匯供求缺口繼續收窄,主要原因是貨物貿易結售匯順差降幅明顯。當月,海關口徑的貨物貿易涉外收付款順差環比減少,但貨物進出口順差環比增加,二者負缺口進一步擴大。受此影響,國際收支口徑的跨境資本偏流出壓力較上月加大。

7月份,銀行代客結匯中的遠期結匯履約佔比環比回落,代客售匯中的遠期購匯履約佔比環比上升,顯示企業對於當月人民幣匯率下跌風險進行了較為有效的對沖;遠期結售匯對沖比率環比回落,顯示企業匯率風險對沖總體趨於減弱,但遠期購匯對沖比率降幅較小,表明市場近期主要轉向防範未來人民幣匯率貶值風險。

6、7月份正值企業對外支付股息紅利高峯。今年7月份,銀行代客售匯中的收益和經常轉移額環比有所減少。一方面,這符合歷史數據的季節性變動規律;另一方面,企業更多利用自有外匯或人民幣對外支付股息紅利也可能對此造成影響。

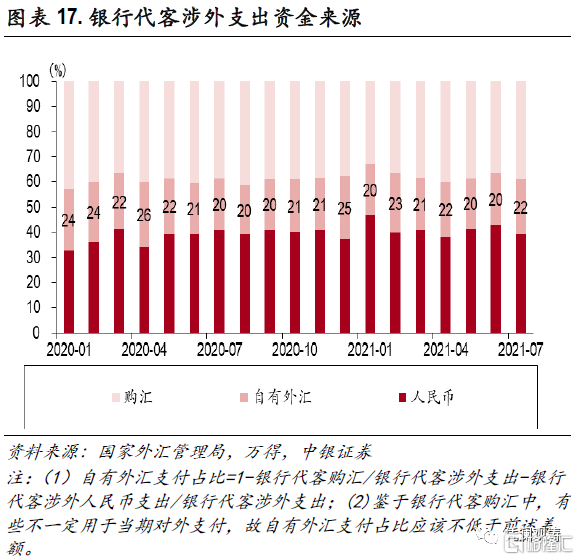

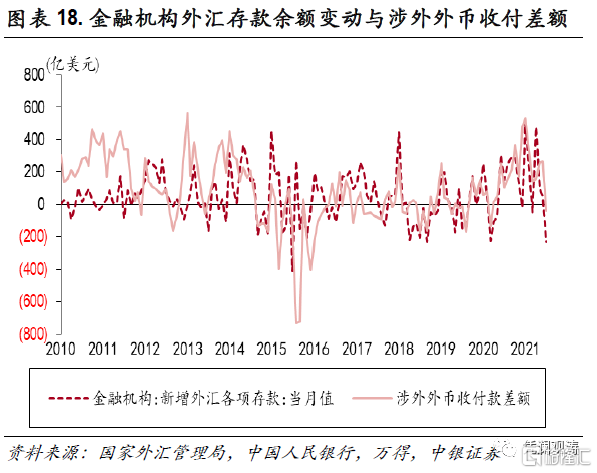

7月份,金融機構外匯存款餘額環比下降,主要是因為企業更多利用自有外匯進行對外支付。當月,銀行代客涉外支出中,自有外匯佔比環比上升1.9個百分點;銀行代客涉外外幣收入減少、支付增加,外幣收付差額自2020年4月份以來首次轉負。

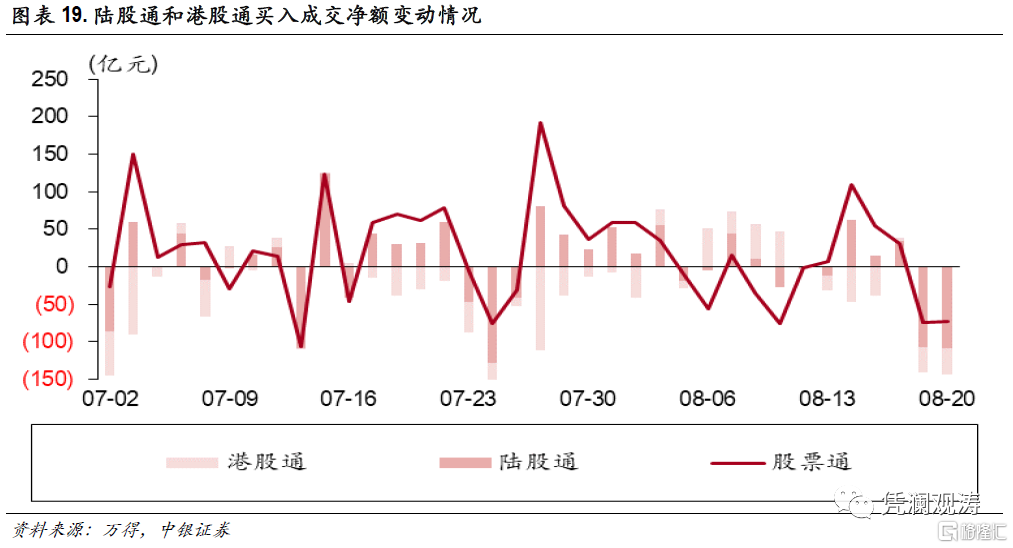

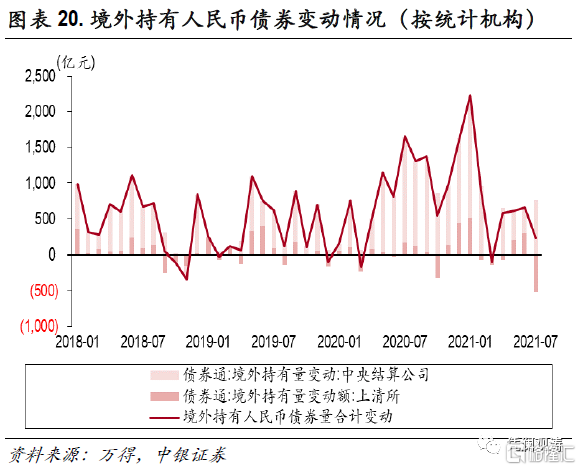

7月份,港股通項下(南下)累計月度淨賣出成交額創開通以來新高,導致股票通項下淨流入規模明顯增加;債券通項下,境外繼續增持人民幣債券,但增幅較上月減少64%,主要是因為境外機構大量減持同業存單,不過外資配置國債的熱情依然很高。

8月20日,國家外匯管理局發佈了7月份外匯收支數據。現結合最新數據對7月份境內外匯市場運行情況具體分析如下:

人民幣匯率總體表現平穩,境內外匯差和匯率預期均偏貶值方向

7月份,人民幣匯率總體呈現窄幅震盪走勢,月末中間價收於6.4602,基本與上月末持平(6.4601);收盤價收於6.4560,較上月末微漲0.08%(見圖表1)。

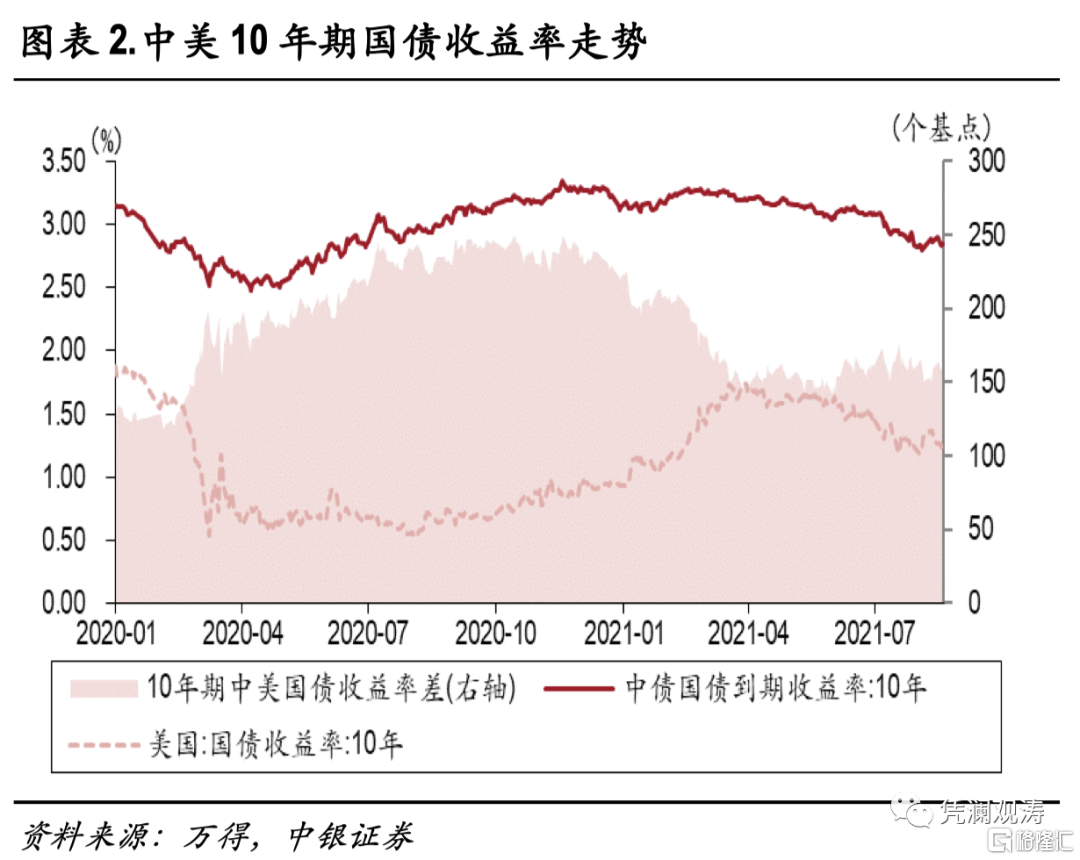

當月有三個時間點值得關注:12日、15日以及27日。前兩個時間點分別是人民銀行宣佈全面降準(7月9日)後的第一個交易日和降準起始日,人民幣匯率走勢較為平穩,當日收盤價環比分別上漲了120個基點、116個基點。這表明,因為本次疫情應對,中國貨幣政策領先美聯儲半個週期,央行全面降準只是收斂了中美貨幣政策差異,卻未改變中美利差較大的根本態勢(7月份中美10年期國債收益率差均值為164bp),故對人民幣匯率走勢影響有限(見圖表2)。

因國內“雙減”(即減輕義務教育階段學生作業負擔和校外培訓負擔)監管政策調整,中概股自7月23日起連續多日遭受重挫。7月27日,受美國將限制基金投資A股和港股的傳聞影響,國內股市、債市和匯市突然跳水。當日,上證綜指下跌2.5%,創2020年7月25日以來單日最大跌幅;10年期國債收益率上行4.0bp至2.9%;人民幣匯率收盤價跌破6.50,盤中最低探至6.5118,創今年6月份人民幣匯率回調以來的最低位。然而,7月28日至30日,人民幣快速反彈,收盤價從6.50下方升至6.45附近,累計升值0.7%、共480個基點,僅7月29日便上漲407個基點(見圖表1)。這顯示,中概股事件對人民幣匯率的影響只是短暫衝擊。

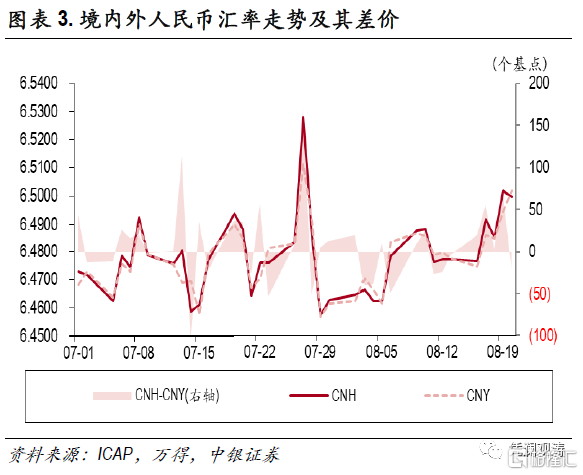

7月份,境外人民幣匯率(CNH)相對境內人民幣匯率(CNY)依然偏貶值方向。當月,境內外匯差均值為+13個基點,其中7月27日境內外匯差達到最大(+169個基點),本輪CNH跌至最低(6.5281),顯示離岸人民幣匯率受中概股事件利空影響更大。但隨後幾個交易日,境內外人民幣匯率均轉為升值,匯差明顯縮小(見圖表3)。

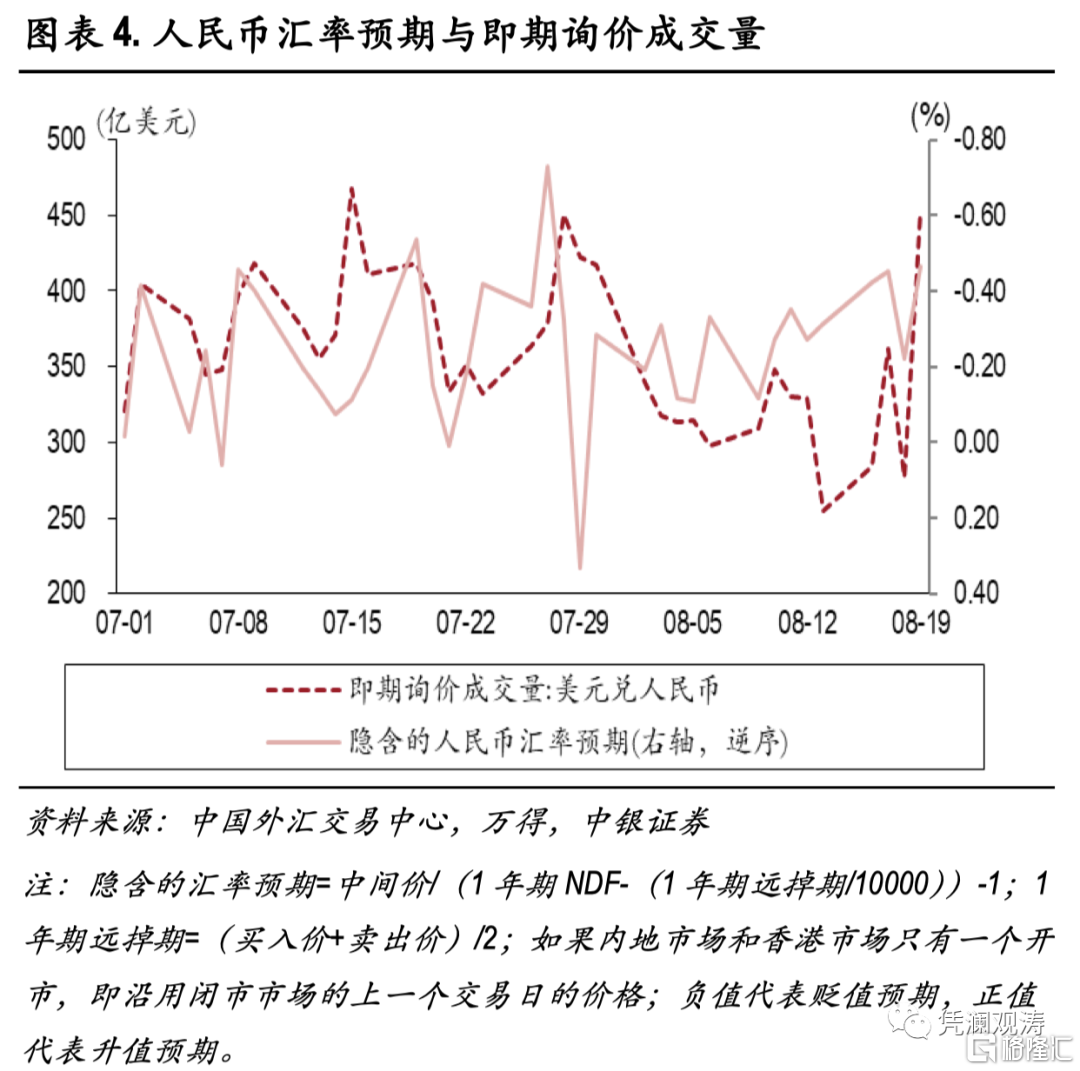

7月份,人民幣匯率預期總體偏貶值方向,22個交易日中有19個交易日的匯率預期為負。全月貶值預期均值為0.22%,其中7月27日貶值預期最強,為0.73%。7月28日,銀行間市場即期詢價成交量由27日的378億美元驟升至451億美元。不過,截至7月底,無論是貶值預期還是市場交易量,均出現明顯回落。全月,日均外匯成交量384億美元,環比下降3.1%(見圖表4)。

人民幣匯率均值環比下降,匯率穩定器作用正常發揮

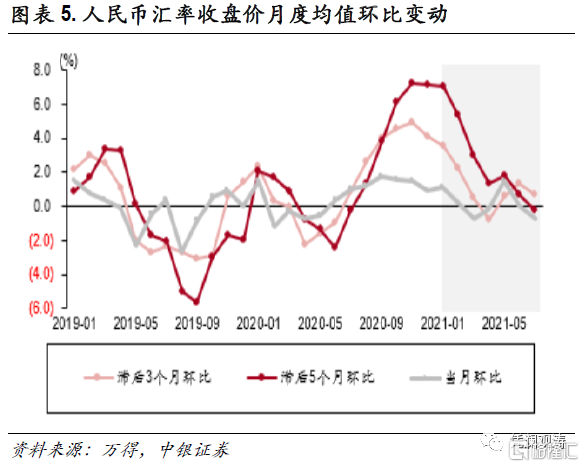

7月份,人民幣匯率收盤價均值較上月貶值了0.8%,連續兩個月回落;滯後3個月環比的收盤價均值上漲0.7%,較上月漲幅收窄0.6個百分點;滯後5個月環比的收盤價均值下跌0.2%,上月上漲0.7%(見圖表5)。這表明,匯率變動對出口企業(尤其是收匯賬期較長的企業)造成的財務壓力有所緩解。

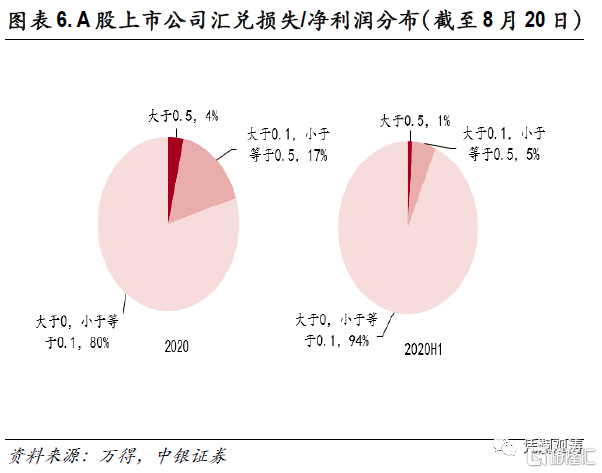

每年7、8月份為上市公司披露中報時間。從已披露中報的上市公司財務數據來看,今年上半年,在人民幣匯率雙向波動背景下,匯率對企業造成的財務壓力較上年明顯減輕。截至8月20日,A股共有1230家上市公司披露了2021年中報業績,今年上半年有678家上市公司蒙受匯兑損失,匯兑損失超過本公司淨利潤絕對值(部分上市公司淨利潤為負)一半的企業有1%,小於2020年全年4%的水平;匯兑損失不足淨利潤絕對值一成的企業有94%,遠高於2020年全年80%的水平(見圖表6)。

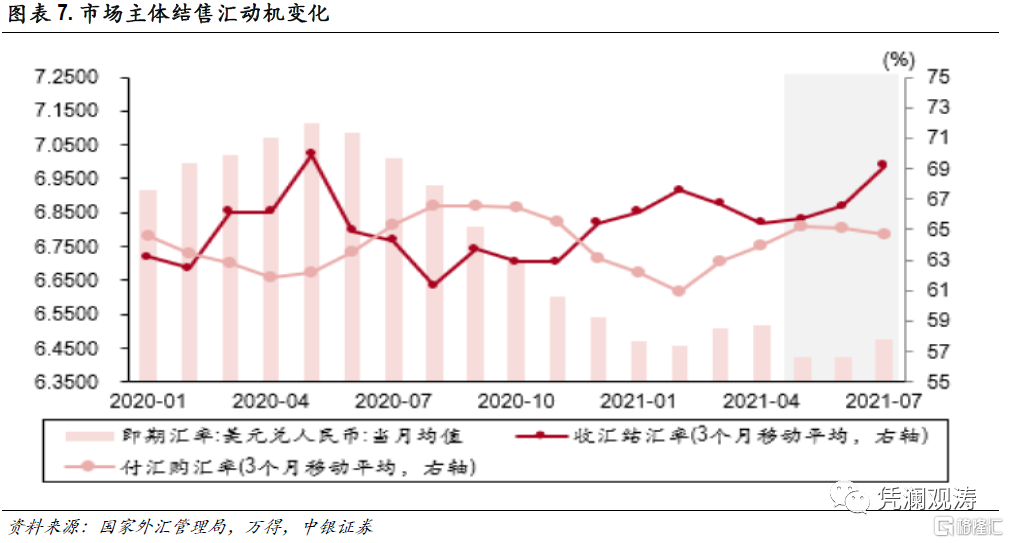

市場結匯動機增強、購匯意願減弱。7月份,人民幣匯率收盤價均值環比下跌0.8%。當月,3個月移動平均的收匯結匯率為69.2%,環比提高2.7個百分點;付匯購匯率為64.7%,環比微降0.4個百分點(見圖表7)。這顯示,境內外匯市場繼續呈現“低(升值)買高(貶值)賣”的特徵。

境內外匯供求缺口繼續收窄,主要是因為貨物貿易結售匯順差明顯下降,國際收支口徑跨境資本偏流出壓力加大

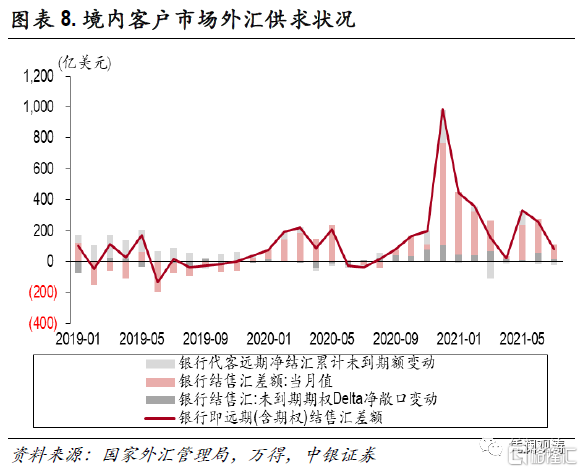

7月份,反映境內主要外匯供求關係的銀行即遠期(含期權)結售匯順差81億美元,環比減少173億美元。其中,銀行即期結售匯順差98億美元,環比減少122美元(銀行自身結售匯逆差34億美元,環比收窄117億美元;銀行代客結售匯順差131億美元,環比減少240億美元);銀行代客遠期淨結匯未到期額環比減少27億美元,銀行代客未到期期權Delta敞口淨結匯餘額環比增加11億美元,兩項合計,外匯衍生品交易減少外匯供給16億美元(上月增加35億美元)(見圖表8)。

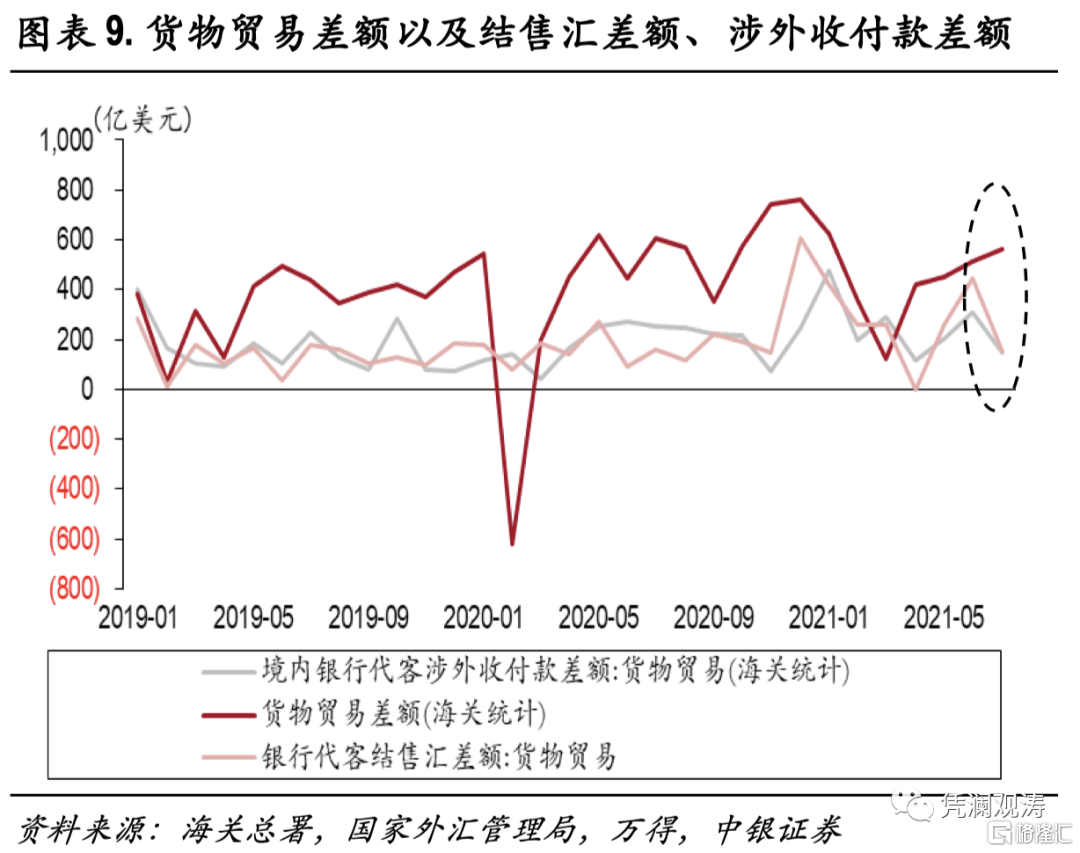

銀行代客結售匯順差減少,是銀行結售彙總順差減少的主要原因。其中,貨物貿易結售匯順差154億美元,環比減少290億美元,貢獻了銀行代客結售匯順差減少額的121%。當月,海關統計口徑的貨物貿易涉外收付款順差148億美元,環比減少159億美元。而海關總署公佈的7月份貨物貿易順差566億美元,環比增加50億美元,貨物貿易涉外收付款差額與進出口差額的負缺口再次擴大(見圖表9)。

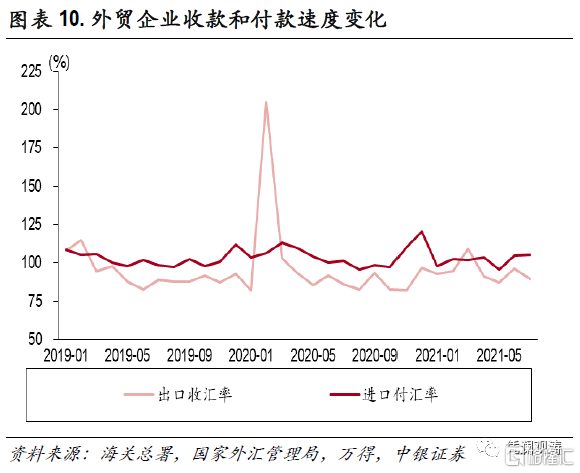

貨物貿易涉外收付款差額與進出口差額的偏離受外貿企業收付款速度影響。7月份,以貨物貿易涉外收入(海關口徑)/貨物貿易出口衡量的出口收匯率為89.3%,環比回落7.1個百分點;以貨物貿易涉外支出(海關口徑)/貨物貿易進口衡量的進口付匯率為105.1%,環比提升0.4個百分點(見圖表10)。當月出口額變動較小,因此出口收匯率回落幅度較大主要是因為貨物貿易涉外收入環比降幅明顯。

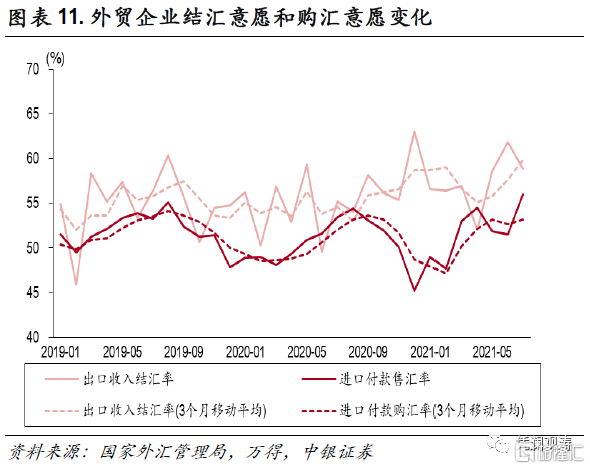

7月份,以貨物貿易結匯/涉外收入衡量的出口收入結匯率為58.9%,環比回落2.9個百分點;以貨物貿易售匯/涉外支出衡量的進口付款售匯率為56.0%,環比上升4.5個百分點。如果看單月外貿企業結售匯意願,可能存在季節性因素擾動。當月,3個月移動平均的出口收入結匯率為59.9%,環比上升2.2個百分點;3個月移動平均的進口付款購匯率為53.2%,環比微升0.5個百分點(見圖表11)。這與前述市場總體結售匯意願變化基本一致(見圖表7)。

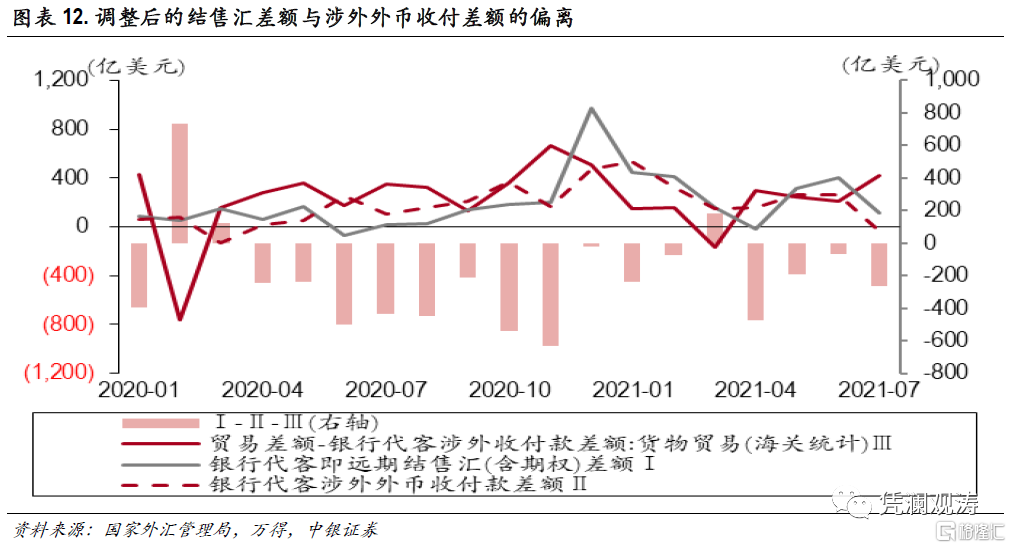

7月份,銀行代客即遠期(含期權)結售匯順差115億美元,銀行代客涉外外匯淨流出38億美元(為2020年4月以來首次),二者缺口為+153億美元。當月,海關統計口徑的貨物貿易涉外收付款順差與進出口順差的缺口為-418億美元,因此經調整後的缺口為-266億美元,上月缺口為-70億美元,顯示7月份國際收支口徑的跨境資本偏流出壓力較上月加大(見圖表12)。

部分匯率風險對沖指標環比雖有回落,但近期企業遠期購匯的對沖力度加大

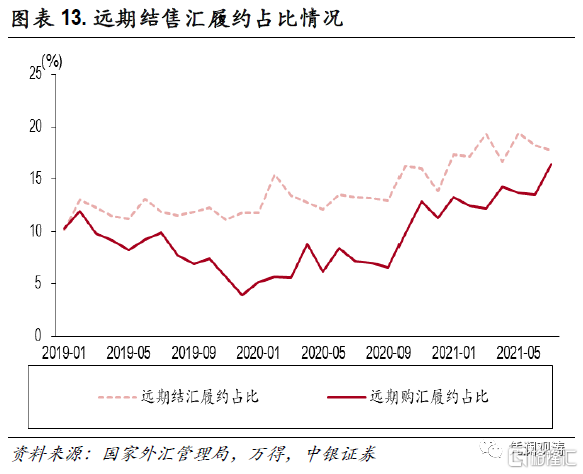

7月份,銀行代客結匯中的遠期結匯履約佔比為17.7%,環比回落0.5個百分點;遠期代客售匯中的遠期購匯履約佔比為16.4%,環比提升2.9個百分點;與上年同期相比,二者分別上升了4.4、9.3個百分點(見圖表13)。遠期購匯履約佔比環比上升,顯示企業對於7月份人民幣匯率下跌風險進行了較為有效的對沖。

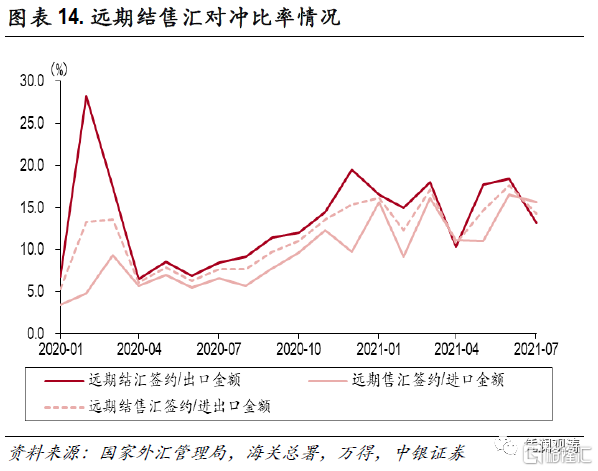

7月份,銀行遠期結匯簽約額374億美元,相當於同期海關統計的出口額的13.2%;遠期售匯簽約額353億美元,相當於同期海關統計的進口額的15.6%;遠期結售匯簽約額合計727億美元,相當於同期海關統計的進出口額的14.3%。雖然三項佔比較上月分別回落5.2、0.9和3.3個百分點,但較上年同期分別上升了4.7、9.0和6.6個百分點,仍處於歷史高位(見圖表14)。從實體經濟角度看,由於人民幣匯率波幅收窄,遠期結售匯對沖比率環比回落,顯示企業匯率風險對沖總體趨於減弱,但是遠期購匯對沖比率降幅小於遠期結匯,表明市場近期主要轉向防範未來人民幣匯率貶值風險。

股息紅利支付季如期而至,但對7月份結售匯順差減少為負貢獻

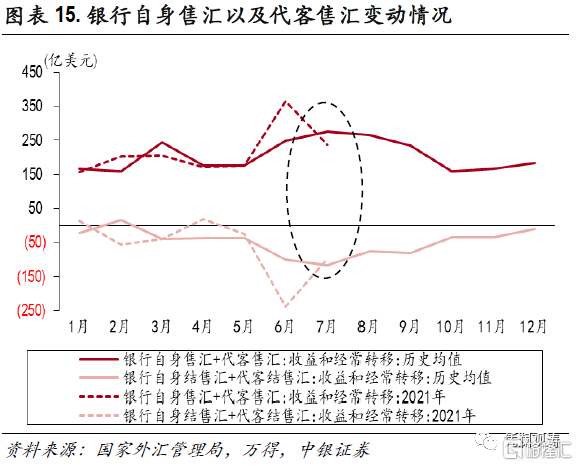

6、7月份正值銀行和企業對外支付股息紅利高峯,如果涉及購匯,則分別計入銀行自身售匯項目和銀行代客售匯中的收益和經常轉移項目。從2017年至2020年各月平均數據來看,7月份銀行自身售匯額與代客售匯中的收益和經常轉移額合計值處於年內較高水平。今年7月份,銀行自身售匯額和代客售匯中的收益和經常轉移額合計236億美元,與往年平均水平基本相當,但環比減少129億美元;銀行自身結售匯逆差與收益和經常轉移的結售匯逆差之和為-97億美元,略低於往年平均水平,環比收窄140億美元,對銀行即期結售匯(包括銀行自身和代客)順差減少貢獻了-115%(見圖表15)。

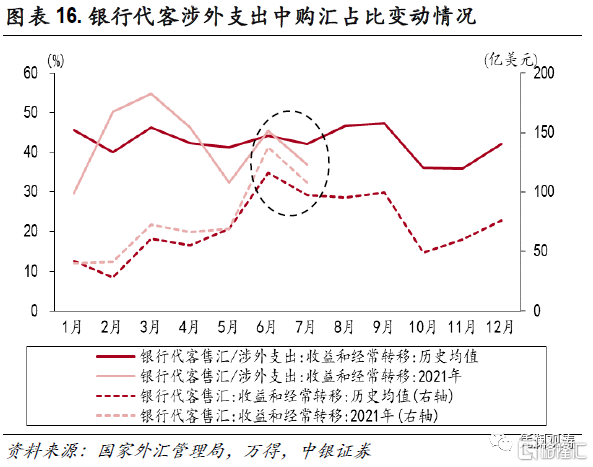

由於銀行代客售匯和代客涉外支出中均有收益和經常轉移的細項數據,據此我們可以計算收益和經常轉移涉外支出中的購匯佔比。今年7月份,銀行代客售匯中的收益和經常轉移額為108億美元,環比減少29億美元。由於2017年至2020年期間的歷史數據顯示,6月份往往是收益和經常轉移項下的購匯高峯,因此今年7月份購匯額環比減少符合季節性規律。此外,購匯額環比減少還在一定程度上受到當月企業使用資金類型變化的影響。7月份,收益和經常轉移涉外支出中的購匯佔比為36.9%,環比下降8.5個百分點,顯示企業更多利用自有外匯或人民幣對外支付股息紅利(見圖表16)。

金融機構外匯存款餘額下降,更多反映企業用自有外匯對外支付

7月份,金融機構外匯存款餘額為9960億美元,較6月份的歷史最高值減少230億美元(見圖表18)。這主要是因為企業更多利用自有外匯進行對外支付。7月份,銀行代客涉外支出中的自有外匯支付佔比為22%,環比上升1.9個百分點(見圖表17)。同期,銀行代客涉外外幣收入2970億美元,環比減少261億美元;涉外外幣支出3008億美元,環比增加43億美元;涉外外幣收付差額為-38億美元,上月為+266億美元(見圖表18)。這進一步印證了前述判斷。

股票通項下淨流入規模增加,債券通項下淨流入規模減少

從股票市場來看,7月份,陸股通項下(北上)累計淨買入成交額108億元,環比減少46億元;受互聯網、教育行業監管政策以及美聯儲縮減購債預期影響,港股出現較大幅度調整,恆生指數下跌9.9%,港股通項下(南下)累計淨賣出成交額530億元,21個交易日只有5個交易日為淨買入,月度淨賣出成交額創下開通以來最高,上月累計淨買入42億元;二者合計,股票通項下累計淨流入637億元(合計98億美元),上月為淨流入112億元(合計17億美元)(見圖表19)。這本應該利多離岸人民幣匯率,但實際上7月份CNH相對CNY依然總體偏弱,或表明離岸市場人民幣匯率預期正在悄然轉變,這與1年期NDF隱含的人民幣匯率預期變化保持了一致(見圖表4)。

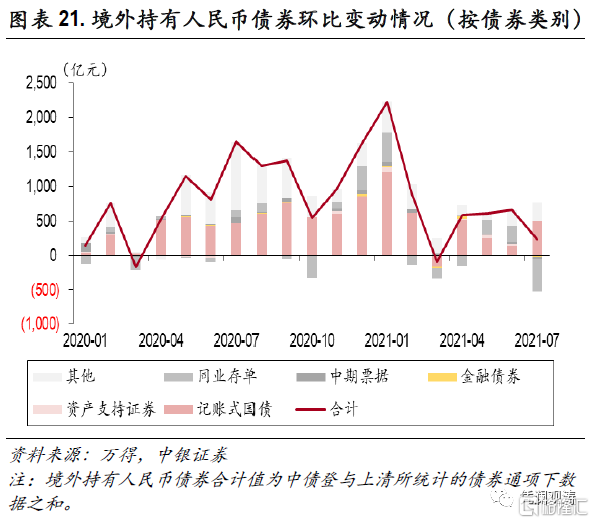

從債券市場來看,7月份,上清所統計的境外持有人民幣債券量環比減少520億元,這是今年以來第4次淨減持(見圖表20)。其中,同業存單淨減持475億元,淨減持規模創歷史最高,是主要減持品種,可能反映同業存單收益率回落,境外機構配置意願降低(見圖表21)。當月,中央結算公司統計的境外持有人民幣債券量環比增加754億元,淨增持規模為近5個月以來最大,增長態勢已經持續32個月(見圖表20)。其中,記賬式國債淨增持500億元,是主要增持品種,顯示境外投資者配置國債的熱情依然很高(見圖表21)。7月份,債券通項下,境外持有人民幣債券規模環比增加234億元,增幅較上月減少64%,較今年上半年月均增幅減少71%(見圖表20)。

More Content