本文來自格隆匯專欄:君臨,作者:君臨研究中心

1999年,受北大邀請,作為化學系校友的李革回校演講。

在考察國內市場時發現,中國的原研藥大多掌握在外企手中。關鍵問題是,研發技術大多留在科研院所和高校,藥企和技術之間缺乏商業平台,產學研脱節嚴重。

大國崛起路上,醫藥創新必不可少,這當然也是機會。

於是,彼時的李革回到祖國,再次創業。2000年,帶着三位夥伴在上海外高橋創立了藥明康德。也就是今天CXO賽道上的明星企業。

2007年,登陸美國紐交所上市。並在幾年後,一分為三私有化迴歸國內上市(2015年合全藥業掛牌新三板、2017年藥明生物掛牌港股、2018年藥明康德掛牌A股)。

2018年A股上市以來,股價漲幅5倍左右。最新市值高達4000億人民幣,不僅在國內最高,放眼全球亦是老大。

可以説,儘管我國在生物醫藥領域,距離世界領先還有較大距離,但這並不妨礙國內生物醫藥的世界巨頭誕生。

CXO這個熱門賽道,已經連續大漲數年。筆者自2018年起,就多次分析並跟蹤過。

放眼當下,勢頭依舊的CXO產業,出現了不小的回撤。

這到底是機會還是雙殺的拐點?很有必要系統的聊一聊。

製藥是一個過程異常複雜的系統工程,非科班出身的,更是搞的雲裏霧裏。作為外包業務的CXO,講清楚,並不是件容易的事。

本期的文章略微有點長,期待為大家理順CXO產業投資邏輯。

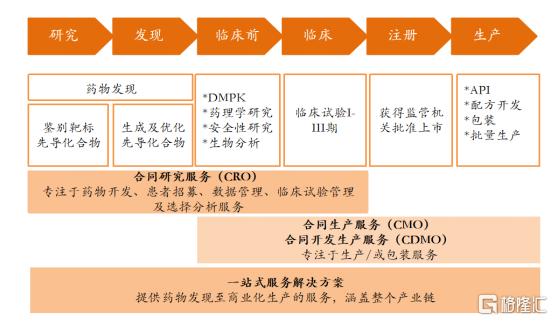

CXO的產業角色

有的讀者對CXO有一些瞭解,當然,還有一些不是很瞭解。還是要簡單回顧下CXO的產業鏈全貌。

(1)CXO到底為何物?

我們知道,長期以來,國內的醫藥研發,大多是以仿製藥為主。國外的醫藥專利過期了,拿過來copy一下,再弄個批文,生產包裝,進入尋常百姓家。

藥效暫且不論,創新性不高、產品同質化等問題,廣受大家病垢已久,關鍵是不怎麼賺錢。

2015年,醫藥監管新政發佈,為鼓勵研發、壓縮仿製定下了主旋律,也掀起了前所未有的國內創新藥研發浪潮。

但一款新藥從立項到投產,早在 2010 年之前製藥界便有“雙十”之説,即研發一款新藥需要 10 年時間花費 10 億美元。

開發複雜程度加大,臨牀試驗成本增長,研發投入回報不確定性越來越高,巨大的成本和風險令大多數藥企打退堂鼓。

於是乎,新藥研發外包的這門生意便應運而生,也就是所謂的CXO產業。

金融圈喜歡用英文簡稱代指某個產業或事物,CXO便是其中之一。(以下名詞解釋略顯複雜,不必深究)

CXO是contract +XXX+organization的縮寫。C可以理解為外包協議;X指的是具體的外包環節的統稱,具體包括臨牀前CRO、臨牀CRO以及CDMO、CSO等研發細分領域。O可以理解從事這件事的某個第三方組織。

如下圖所示:一款新藥的誕生,其實就是一個“大浪淘沙”的“篩藥”過程。針對一種疾病,在開發藥物的時候,往往需要框出來一個幾百種分子的大輪廓。

針對這些海量的備選,需要經歷:藥物發現—臨牀前後實驗—註冊報批—生產上市等幾個主要環節。

CXO業務價值鏈

不同的細分環節,也就產生了對應的CXO細分模式。

CRO(Contract Research Organization)。直譯為“合同研發組織”,就是研發外包。按照覆蓋的藥物研發環節,又可以分為臨牀前CRO和臨牀CRO。國內龍頭藥明康德便起家於這個環節。

CMO(Contract Manufacture Organization)。意思是“合同生產組織”,主要是接受制藥公司的委託,提供產品生產時所需要的工藝開發、配方開發、臨牀試驗用藥生產以及包裝等服務。

CDMO(Contract Development and Manufacrure Organization)就是CRO+CMO業務的升級版,不僅承擔委託生產的職能,同時提供創新藥生產時所需要的研發服務。

當然,還有一種CSO模式,即銷售外包,是近年來國外頗受歡迎的商業機構組織,為客户在產品或服務的銷售和市場營銷方面提供全面的專業幫助。

簡單地説,在藥企“控費”戰略大背景下,實驗研究、各種醫藥中間體生產的外包,誕生了CXO行業。只不過,CRO負責研發環節,CMO負責生產環節,CDMO是二者的Plus版。

(2)造富的神話

早在80年代,在藥企降低研發成本、提高效率的需求下,生物製藥進一步加強專業分工。一些學者的專業生物醫藥實驗室開始承接大型醫藥企業的研發外包服務。從而推動了全球CRO迎來高速發展期。

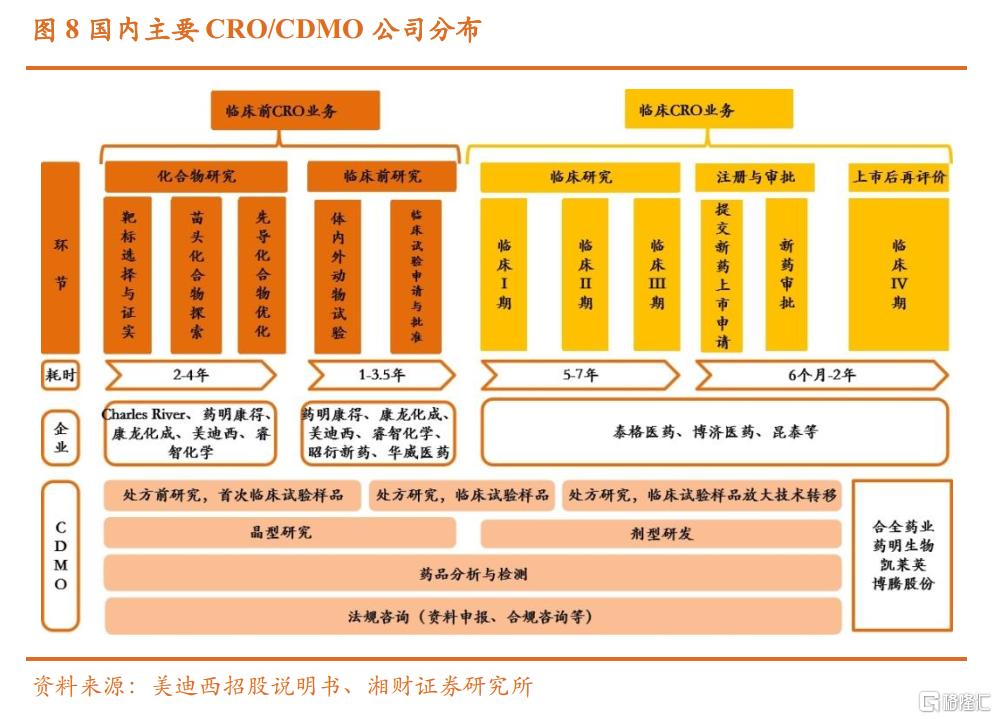

國內的CXO行業興起較晚,2000-2005年間藥明康德、康龍化成、泰格醫藥等中國研發服務外包公司相繼成立。

目前,經過從無到有的過程,A股主要的CXO企業也就十幾家左右。從藥物的發現,到臨牀後期的各種環節都有涉及。

國內CXO企業業務分佈

儘管國內CXO企業起步比國外晚了將近20年,但卻用了4年左右的時間,走完了國外巨頭20年的路。

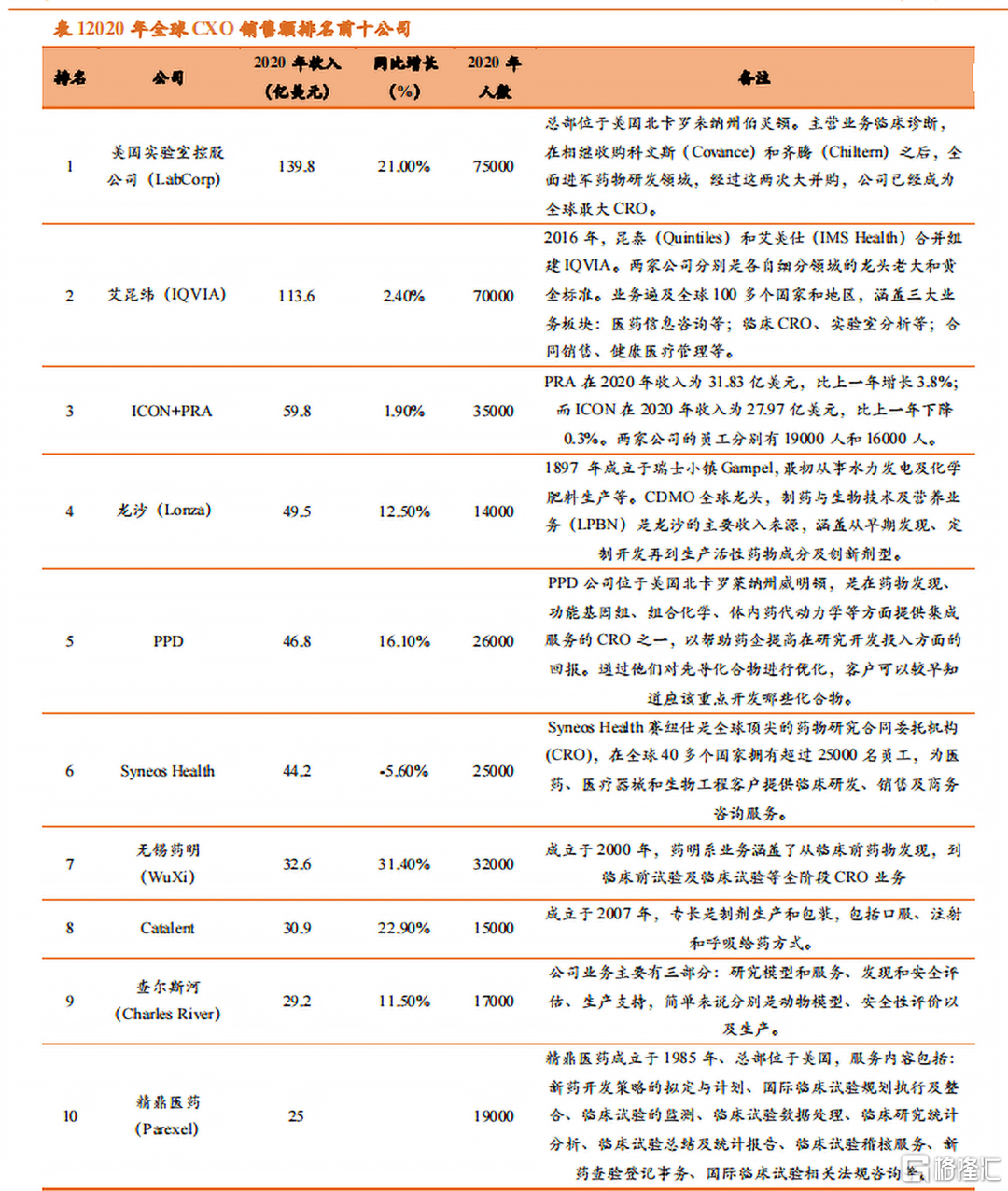

從銷售額排名來看,目前,全球的CXO十大巨頭,僅有藥明一家晉級十大榜單(藥明生物與藥明康德合併計算),營收規模不到龍頭美國實驗室的30%。

2020年度全球十大CXO企業銷售額排名

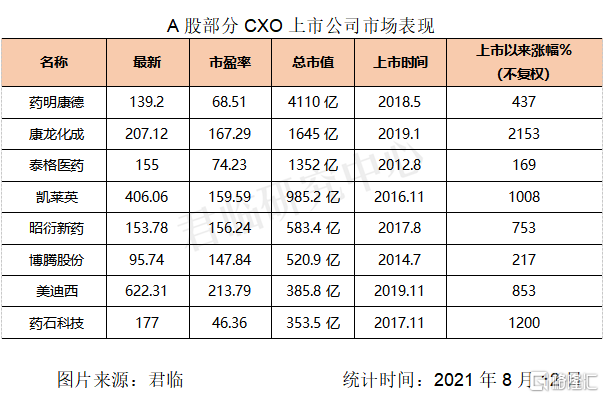

如果將A股、港股、美股三大資本市場的CXO企業進行市值比拼,會發現排名前十的企業,有5家來自中國,分別是藥明康德、藥明生物、泰格醫藥、康龍化成和凱萊英。

但從市值和股價走勢覆盤,不得不由衷的感歎,A股的造福神話真不是蓋的。人們常説行業增長的貝塔,超額回報的阿爾法。

在A股這樣一個需要“顏值”和“概念”的賽場中,CXO無疑是醫藥中的大流量明星。

近三年來,投資了CXO行業頭部企業,僅僅這個行業貝塔已經是十分值得驕傲的。

中國式CXO的“賣水”之道

很多人都知道,淘金當中的“賣鏟人”、“賣水人”的故事。淘金者不一定賺錢,但是旁邊賣水的一定賺錢。

對於CXO而言,如果醫藥企業是淘金者,這些CRO、CMO、CDMO第三方企業們就是典型的“賣水人”。

“生物醫藥”“創新藥”這些詞彙,在A股從不缺乏追捧的流量。而作為醫藥外包的CXO更是以高科技自居。

事實真的如此?

醫藥是個複雜的工程,在醫藥研發一連串環節,看的頭暈眼花。

事實上,如果把整個創新藥的研發生產核心部分歸結起來,用一句通俗的話總結:

為了實現藥物的有效、安全、可及,於茫茫化學反應中實驗、實驗、再實驗,論證完畢,然後進行商業化生產銷售的操練。

比如,現在某個藥企要開發一種治療新冠的藥物。這是一個總的方向和目標,圍繞這個目標,具體到茫茫化學大海中,有幾百種分子可以作為藥物篩選對象。而這幾百種分子,都要經過動物的、人體的一期、二期、三期的反覆測試、淘汰,最終形成有效藥物。

我們説的CXO這些第三方機構,承接外包業務,外包的是什麼?

CRO承接的便是這些需要大量人力進行測試實驗的業務。CMO則提供這幾百種合成的分子,也就是各種備選中間體。CDMO則是二者有之。

那麼問題也來了,CXO行業到底是人力資源密集型還是技術密集型?

也正因為如此,2000年後不久在美上市的CXO們,被華爾街投資者打上了“醫藥界富士康”的標籤。

藥明康德並不喜歡“醫藥界的富士康”這個稱號。當初藥明康德從美股退市私有化的時候,老總李革公開表示:

“很多人認為藥明康德私有化是因為我們看重了中美市場的‘PE價差’,這根本不是我們私有化的原因。根本原因還是華爾街太過於關注短期業績,大型戰略投資就變得比較困難。我們想要保持創新,卻不能得到正向的激勵。迴歸私有化能夠幫助我們更加大膽地投資平台建設,更加靈活地把握新興機會。”

當然,富士康定位是不準確的。

從某種意義上講,早期中國CXO的商業模式更像是“醫藥界台積電”。

其實,有些朋友可能對代工有些誤解,認為沒有技術含量、利潤低,比如富士康。

但代工與代工是不同的。以台積電為例,長期保持40%以上的毛利率,對於這樣一個高毛利企業,到底歸屬於製造業還是科技行業呢?

台積電毛利率與淨利率

CXO行業平均毛利率與淨利率

如上圖所示,2016—2020的幾年裏,CXO上市公司平均毛利率一直保持在40%以上。

如此高水平的毛利,如果用人力代工的標籤定義CXO,從理論上未免有些牽強。

“賣水”與“賣水”的不同

CXO涉及環節眾多,君臨按照藥物研發的時間順序,以及CMO與CRO的業務順序,將整個CXO產業進行重新劃分,便形成了下圖CXO產業四象限。

四個象限對應不同的CXO環節,以及資產類型和CXO迭代路線。

CXO的業務模式總結

(1)2000—2005年的象限一:發家於實驗室CMO

90年代開始,國外CXO巨頭進行全球擴張,並形成一套完整的業務流程體系。2001加入WTO後,國外醫藥巨頭也開啟了中國佈局之路。

談到CXO,都知道是醫藥的研發系列環節外包。大家在討論千禧年之後的國內CXO產業起步與發展的時候,也習慣性的認為做研究外包的CRO的企業是最先誕生的。比如藥明康德成立於2002年,康龍化成創辦於2004年,它們都是從事CRO業務。

其實則不然。

我們知道,與外包類似的國內早期“三來一補”貿易,沿海地區之所以承接大量的海外訂單。根本原因還是我國的勞動力價格優勢。

而CXO的醫藥外包業務,亦是如此。

由於臨牀前的藥物研發工作,主要目的是藥物的篩選,進行大量的試錯實驗,需要篩選的千百種分子合成物。而提供這些定製化分子的機構,便是實驗室CMO類型企業。藥明康德、康龍化成、睿智醫藥等企業,都是承接了這些海外的“拼人頭”屬性的業務發家。

由於臨牀實驗之前的大多數環節是在實驗室完成的。資產屬性上,由大量實驗員組成的實驗室,便構成了臨牀前CMO企業的輕資產運營模式。

至於為什麼在2000—2005年這個階段,這些CXO企業只能做這些實驗室CMO業務。歸根結底還是一個技術實力信任的原因。

實驗室CMO代工與製造業代工一樣,本質上都是一種結果導向的產業。

也就是説,不管你在什麼樣的環境下,有沒有技術標準。只要按照我的設計,圓滿完成一枚特製螺絲釘的定製代工,就是好樣的,我海外企業只看結果。

如果從這個角度來評判早期的藥明康德,的確有點“實驗室富士康”的意思。

(2)2005—2010年的象限二:晉級臨牀前CRO

臨牀前CRO主攻藥物發現與試錯的實驗,不再是簡單的供貨。通過早期的CMO業務,讓海外大型藥企看到國內這些企業的技術實力後。陸續把一些需要大量實驗數據的業務交給國內的企業。

訂單模式上,與臨牀前CMO的結果導向相反,這是一種典型的過程導向模式。

畢竟,我要的不僅是實驗的結果,更需要實驗過程的數據,過程的嚴謹是支撐。

臨牀前CRO實驗室

與象限一類似,臨牀前CRO的典型特徵是:創始人多為高學歷醫藥專業人士牽頭,由大量藥學本、碩實驗員組成的實驗室,在資產屬性上同樣構成了資本市場熱衷的輕資產行業。

這個環節是CXO企業雲集較多的產業鏈。挖到第一桶金的藥明康德、康龍化成們便轉型升級到這個環節。

去年在科創板上市的成都先導也屬於此類。值得關注的是,這家企業的創始人李進自己搞了一套DNA編碼化合物庫技術,等於是給藥物發現提供了一個數據庫,解決了之前大海撈針的問題。

有意思的是,儘管先導在藥物發現這種技術上是第一個吃螃蟹的人,可單一客户結構以及表現不夠靚麗的報表,讓投資者並不是十分買賬。

另外一家有代表性的企業是藥石科技。這家企業主要通過分子砌塊的方式發現藥物,通過研究局部分子結構改善成效性。

傳統的CRO企業相當於藥企的助理研究員,是為甲方被動打工的,研發的成果專利也都歸於甲方。有意思的是,藥石科技是主動研發,分子砌塊產品賣給甲方後,保留專利權,具備很強的技術壁壘。長期以來,更是保持了60%以上的毛利水平。

當然,上市不久的昭衍新藥,也屬臨牀前CRO企業。

臨牀前階段,用不同的藥物在猴子身上試驗,太費猴了。別小看一隻實驗猴,2019年到目前,國內的一隻實驗猴價格從1.5萬元漲到6萬多元一隻。昭衍新藥的業務是節省猴子,評估藥效的安全性和有效性。屬於一個小而美的小眾CRO企業。

(3)2010—2015年的象限三:臨牀CRO

2010年之所以會成為醫藥行業的關鍵節點,是因為這個時間段,國外大量的醫藥專利到期。國內仿製藥掀起新高潮,但此時的創新藥難度也在加大,進一步催生了CRO的發展。

新藥研發回報率變化

而仿製藥的研發過程,因為已經完成了藥物發現的大海撈針過程,臨牀實驗成為關鍵環節。

經過大浪淘沙,藥物篩選初見成效後,用實驗藥物打廢了一隻又一隻猴子後,便進入到關鍵的臨牀實驗階段。

與臨牀前CRO不同的是,同樣都是實驗研究外包服務,但臨牀CRO最關鍵的資產是項目經理。當然臨牀CRO也屬輕資產運作。

這個階段的實驗一般由PI(大牌醫生學術帶頭人)牽頭,企業比拼的是醫生資源和人力資源,就像醫藥代理一樣,需要一個又一個的人對接醫院。應收也是以實際臨牀項目進行。

目前,國內最大的臨牀CRO企業是泰格醫藥,從研發實力到資源比拼,無疑都是臨牀CRO中的佼佼者。

(4)2015年的象限四:一體化的CDMO

2015年新的藥審制度改革,加大創新藥研發力度。在承接海外訂單的基礎上,國內的業務外包也在起步。

賺到了第一桶金的早期CRO、CMO企業們,例如藥明康德,跨界進行外包的一體化業務。

當然,大規模的工廠化CMO代工也在規模化發展。這就是突破了之前實驗室生產的工廠化生產—CMO生產代工。

當然,如前文所説,這裏面的代工並不同於富士康的低毛利代工,而是毛利高達40%以上的“台積電式代工”,畢竟,主要考量的是工藝和安全性。

一直走在國內CMO業務前列的凱萊英,當然也是高瓴資本一路加倉的企業。在藥物生產的連續性反應技術方面,一直是走在全球前列的,當然,股價漲幅也走在前列。

2017年上市以來凱萊英股價走勢圖

有意思的是,2020年,凱萊英自信的拒絕了高瓴資本的120元定增意向。股價一路飆漲到227元,高瓴還是開心購買。

或許,正是因為高瓴沒有抓住藥明和泰格這兩大CRO頭部企業,才拼命的追漲擠上CXO這趟列車。

當然,需要説明的是,在CXO的四象限環節中,第四個象限工廠化CMO是唯一一個重資產屬性的產業。

在四個象限當中,CDMO是CRO與CDMO的集合,屬於一體化外包企業,資產屬性偏重資產。

但目前的A股給予了四個象限標的企業同樣的估值,籠統定價不説,背後反映的是對科技創新的強烈渴望。

“賣水者”的未來

前文説過,國內的CXO產業起步,比國外落後20年左右的時間。關鍵問題是,藥明康德早年在美股上市,估值給的並不高。

同一時間,不同的估值。反映的是國內外產業梯度轉移與發展的時間差問題。

國內的CXO業務主要受兩方面因素驅動:一是承接海外醫藥企業的研發外包訂單;二是服務國內快速發展壯大的、聚焦創新藥的藥企。

簡單地説,就是產業轉移+國內創新藥紅利。

前者享受的是中國工程師紅利,後者則要受益於中國醫藥市場,特別是醫藥企業從模仿向領跑發展的規模崛起。

更多時候,這二者帶來的紅利是同時存在的。當然,走過了將近20年的中國醫藥外包CXO業務,也在發生深刻變革。

(1)由代工到平台

目前A股上市的血統較純的CXO企業中,基本可以分為兩個陣營,一體化的CDMO,以及專注細分環節的企業。

前者典型代表藥明系,後者如成都先導、藥石科技、凱萊英等。但真正的CXO王者還是藥明系公司。

經過這些年的發展,錢已經不是問題。

從藥物發現的臨牀前CRO到CMO,從小分子到大分子,以及目前炒的火爆的基因腫瘤製藥,藥明無所不有,更是無所不精。

沒有技術就花錢收購,打造了一個無敵的萬億醫藥版圖。

藥明系產業投資佈局圖

產業的發展都是類似的。與阿里、騰訊一樣,有了錢之後,藥明系瘋狂開啟上下游買買買模式。面對這幾年越來越多的進入者,藥明發明瞭一種玩法:

用花不完的錢入股中小型醫藥企業,再以股東的資格鎖定這家企業的CRO等外包訂單,同時賺取資本回報和實業經營的錢。

這種左手買企業,右手賣CRO服務的模式,簡直無敵。

賣水的自己建起了金礦,再自己挖。

一個平台型企業儼然已經構成。當然,後知後覺的泰格也開始玩起這種模式,凱萊英和康龍化成也逐步重視起來,但已失先機一步。

大國崛起路上,醫藥強國必不可少。

在人才、資本等要素完事具備的背景下,VIC模式逐步興起。也就是風投(Venture Capital)、知識產權(IP)、CRO三者的結合。

回國的海龜、有想法的科研院所等初創的有特色的小型生物製藥公司,立足自有技術,藉助國內日漸成熟的風投資本,再通過CRO完成孵化,一家制藥公司便誕生了。

原本看似頭疼的複雜的醫藥產業,只有大型藥企才能完成。現如今,只要你有想法,什麼都不是事。

近兩年的生物醫藥,至少一半的漲幅都是這種模式催化的結果。CXO巨頭們不但成為投資平台,更成了加速中國生物製藥的孵化平台。

這是不是跟當年芯片行業,台積電的代工模式興起之後,新興的芯片公司紛紛從重資產的IDM模式轉向輕資產的fabless模式類似?

醫藥行業似乎正處於這個關鍵的產業十字路口,如是,我們正在目睹新一代的“台積電”冉冉升起。

(2)CXO的星辰大海

一家好的公司,轉化為一個好的投資標的,需要同時具備內在特質和外部環境。

CXO各個產業鏈上的上市公司已經連續漲了好幾年,是否具備前行的動力無疑是大家最關心的。

評價CXO處於產業生命週期的什麼位置,並沒有一致的指標。

但從毛利率、產能利用率、外包趨勢幾個維度衡量,無論怎麼看,如今的CXO依然奔跑的強勁有力。

實際上,大家在研究CXO產業的過程中,容易忽略的一個事實是:我國創新藥上市審批制度改革,阻礙了海外製藥產業成品端的轉移。

生活中可以發現,大部分的國外大型製造業在中國都有工廠,進行成品生產,一個重要原因是因為國內的龐大市場。

而生物製藥是個特例。

原因就是我們的新藥上市制度。

電影《我不是藥神》中的故事,講述的是國外的創新藥太貴,病人吃不起,而代購印度的仿製藥。

實際上,很多時候,國外治療某種疾病的藥物已經上市,但是國內並沒有同步。同一款藥物,國內外上市有一個3-5年的時間差。

既然市場存在時間差,而藥品這種東西,需要特殊環境存放運輸,如果在中國製造成品,再運回國內,成本是划不來的。

加入ICH以後,我國的新藥臨牀和上市速度在加快。這無疑會激發海外大型生物製藥企業來華投資佈局。

對於國內發展如火如荼的CXO來説,這也是驅動CXO下一個5年的最大看點。

投資這件事,每個人都希望在萌芽的春天,播下投資的種子,在行業暴漲的秋天,收穫金錢的果實。

面對一個已經上漲到夏天的產業及公司,如果把每一天的自己,都當成新入市的投資者,也就不再糾結到底是黎明前還是大早晨,現在到底是什麼季節。

只要不是冬天即可。

需要關注的只有一件事:企業的特質,以及激發這種特質成長的正循環,也就是所謂的賽道的成長性。

More Content