8月20日,培力農本方(1498.HK)發佈2021年上半年業績公吿,公司業績穩中有進,截至2021年6月30日,上半年收入為3.03億港元,同比增長8%,同時取得淨利潤1197.4萬港元。其中值得注意的是,公司濃縮中藥配方顆粒於中國內地的銷售額為1.57億港元,同比大增29.1%

日前,“培力控股”正式更名為“培力農本方”。作為一家致力於中醫藥國際化和現代化的中藥企業,培力農本方此次更名,意欲在市場變革的當下,通過自身在中藥配方顆粒和現代化中醫診所領域的專業實力,從市場中脱穎而出。

變革時代來臨,中藥配方顆粒市場迎數倍增長空間

對於投資而言,賽道的選擇或許是最關鍵的因素之一,而在判斷賽道未來發展前景和賽道變革時間點方面,政策往往是最核心的指標,政策密集發佈之時,通常是賽道迎來變革之日。

近期中醫藥市場政策頻發,針對中醫藥的改革開始逐步加快。大方向上,6月底,三部委聯合發佈《關於進一步加強綜合醫院中醫藥工作推動中西醫協同發展的意見》,旨在促進中西醫結合。細化到各個領域和不同省份,政策也逐步落實,8月17日,浙江省藥監局發佈《浙江省中藥配方顆粒質量標準制定規程》,對中藥配方顆粒的生產製造制定了一系列標準。

中醫藥的行業變革趨勢已基本可以確認,而在這其中,作為細分市場的中藥配方顆粒,也許是未來最值得關注的領域,原因在於:

1. 中藥配方顆粒市場前景可期

中藥產品主要分為中藥材、中藥飲片和中成藥,其中,中藥材是初級產品,中藥飲片和中成藥則是可以直接使用的終端產品。

但近年來,中成藥受到“零加成”和藥佔比等政策限制,使得醫生開藥動力受到抑制,部分中藥大品種也被納入地方性“輔助用藥”管理,受到更嚴格的用量限制,從而導致市場增速放緩。

細看中藥市場,以中藥配方顆粒為代表的特色中藥飲片是中藥發展方向之一。相對於普通中藥飲片,中藥配方顆粒質檢嚴格,標準統一,還能將中藥中有效成分最大化提取,同時還便於攜帶服用,方便保存。

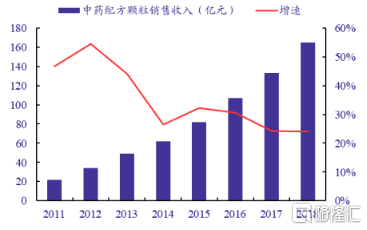

由於市場尚處於擴張階段,並且疊加自身的相對優勢,中藥配方顆粒近年來增速迅猛,自2011年至2018年,我國中藥配方顆粒銷售收入從約22億元增長至約165億元,增速遠超同期的普通中藥飲片和中成藥,增速可觀。

圖表一:中藥配方顆粒銷售收入概況

資料來源:銀河證券研究所,格隆彙整理

2. 政策放開,中藥配方顆粒賽道轉折點來臨

2021年2月10日,四部委共同發佈《關於結束中藥配方顆粒試點工作的公吿》,以規範中藥配方顆粒的生產,引導產業健康發展,自此中藥配方顆粒市場全面“放開”,該公吿將於2021年11月1日正式實施,轉折點已近。

此次政策中,有兩點值得關注,首先是放開銷售範圍至所有符合相關條件的醫療機構,其次是中藥配方顆粒納入中藥飲片管理範疇,醫保參照相應的中藥飲片。

這意味着中藥配方顆粒市場有望迎來數倍增長空間,因為中藥配方顆粒試點結束意味着參與企業不再受到牌照限制,由以往的牌照管理變成了過程管理及質量管理,這必將吸引更多玩家參與,以此共同推動患者教育,促進市場規模增大。

同時,由於銷售範圍從原本僅有的2500多家二級及以上中醫院,放寬至具備資質的數萬家醫療機構,中藥配方顆粒使用範圍大大增加,未來行業或將保持較高增長速度。

綜合而言,原本就保持較高增速的中藥配方顆粒市場,在政策放開之後,其未來增速和市場規模大概率成倍增長,行業變革已經來臨。對於賽道中的玩家而言,接下來中藥配方顆粒將迎來羣雄逐鹿的時代,現有競爭格局或將被打破,而擁有核心競爭力,把握住市場機遇的企業將在其中崛起。

創新引領發展,培力農本方蓄勢待發

市場的波動和變革,通常是企業崛起的契機,而在濃縮中藥配方顆粒領域,一直致力於將中藥現代化和國際化的培力農本方,早已蓄勢待發,其或將成為此次產業變革中,爆發增長的賽道黑馬。

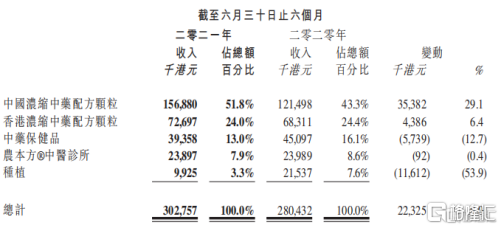

培力農本方2021年上半年各大業務板塊均平穩發展,隨着市場的恢復,濃縮中藥配方顆粒在中國內地的銷售額同比大增29.1%,為1.57億港元。在中國香港市場,公司繼續保持領先地位,報吿期內,濃縮中藥配方顆粒銷售額為7269.7萬港元,同比增長6.4%。在中藥保健品、農本方®中醫診所、種植三大業務板塊,截至報吿期,分別取得收入3935.8萬港元、2389.7萬港元、992.5萬港元。

圖表二:按業務劃分的銷售表現

資料來源:公司公吿,格隆彙整理

而縱觀整個中藥市場,醫保控費使得中藥企業轉型加速,為應對此壓力,中藥企業目前較為明確的發展方向有兩個,一是創新,二是消費品。

1. 以創新為破局之矛,打造新的增長點

中醫藥研發長期以來面臨作用機理不明、有效成分不清的困難。相比於成分清晰、作用機制明確的化藥和生物藥,中藥創新難度更大。但同時也意味着在中藥領域的創新突破將更有可能打破現有格局,開闢新的增長渠道。

培力農本方作為在中藥領域深耕多年的老牌企業,其擁有着由33位博士/碩士組成的出色研發團隊,同時還有由世界知名科學家組成的科學顧問委員會。此外公司是獲得國家食品藥品監管總局認可的濃縮中藥配方顆粒生產商中,第一間自設有CNAS(China National Accreditation Service for Conformity Asset)及ISO17025標準認證的國家級實驗室的企業。

出色的團隊,不僅為公司研發了超過600種單方配方顆粒和130種經典複方配方顆粒,還幫助公司打造了一套頂尖的生產系統,而隨着未來中藥配方顆粒質量要求的不斷提高,公司高標準的生產設施和強大的研究團隊將會不斷顯現優勢,將為公司打造差異化優勢,創造新的增長點。

除此之外,互聯網醫療近年來備受關注,並且由於受新冠疫情影響而加速發展,為此國家接連出台重磅政策鼓勵互聯網醫療的發展,而培力農本方同樣開發了功能強大的互聯網工具,以全方位的支持中藥業務。目前公司已分配相應預算,用於分階段迭代手機APP、網上商店、診斷軟件、客户管理系統等。

基於當下推進健康中國建設的大方向,培力農本方依託其先進且高標準的生產車間和強大的研究團隊,保證了藥品的安全,依託強大的線上工具和完善的診療系統,保證了患者的用藥安全。

可以預見,隨着公司未來從種植到濃縮中藥顆粒及中藥保健品,從農本方®中醫診所到線上工具的一體化佈局,培力農本方或將憑藉已經形成閉環的增長引擎,打破現有格局,成為行業崛起新秀。

2. 中藥保健品佔比雖小,但戰略意義重大

中藥企業轉型的另一方向是消費品。根據艾媒諮詢的調查,大約一半消費者購買中藥材的目的是滋補養生和作為食材這樣的普通消費領域,可以看出中藥消費本身就帶有較強的消費屬性。因而轉型帶中藥屬性的普通消費品也是未來中藥企業的一個方向。

普通消費品作為非診療消費,相比於藥品而言審批相對容易,而在普通消費品中結合中藥成分,既可以發揮企業自身優勢,也可以提高產品的附加值。

培力農本方作為老牌中藥企業,早早通過中藥保健品佈局消費品市場,在2017年收購美國Kan Herb Company和日本SODX後,更是進一步將公司的產品帶向全球,以國際化戰略高舉高打,成功擴大了公司的業務範圍和品牌影響力。

公司中藥保健品業務主要集中於美國、日本和中國香港市場,雖然海外疫情對市場造成了較大影響,但公司依然取得了3935.8萬港元的收入。未來隨着疫情好轉和市場恢復,此業務或將成為公司又一個極具爆發力的增長點。

總結

隨着中藥配方顆粒試點開放日期的臨近,相關配套政策進入發佈密集期,先是浙江省藥監局、廣東省藥檢所、山西省藥監局、青海藥監局四省分別公示了中藥配方顆粒質量標準,隨後四川省藥監局公開徵求《四川省中藥配方顆粒管理實施細則(徵求意見稿)》意見。

此次試點開放最直接的影響是門檻降低,牌照壁壘不再,試點企業牌照優勢不再,意味着國內中藥配方顆粒20餘年的研究探索進入新的里程,試點企業弱競爭和相對壟斷局面可望打破。

培力農本方作為試點期間擁有牌照的6家企業之一,很好的積累了先發優勢,尤其是公司在品種方面競爭力明顯,其銷售超過700種濃縮中藥配方顆粒,全面覆蓋絕大部分中藥處方。此外,公司現代化科技化的生產系統,也是未來市場成倍增長時快速擴充的利器,高標準的生產系統將能更好的地滿足未來試點開放後的各項質量標準,未來公司業務增速或將帶來驚喜。

綜合而言,培力農本方濃縮中藥配方顆粒業務增長穩定,在中國香港市場的市佔率常年維持第一,如今隨着行業趨勢愈發明確,市場變革來臨,培力農本方憑藉公司多年的積累和佈局,在穩步發展的過程中一直蓄勢,其長期價值或將隨着此次行業變革而得到重估。

More Content