本文來自格隆匯專欄:滄海一土狗,作者:滄海一土狗

最近一段時間有很多關於公平和效率的討論,討論得很激烈,一方站在公平的一邊,一方站在效率一邊,誰也説服不了誰。這像是一場曠日持久的拔河遊戲。

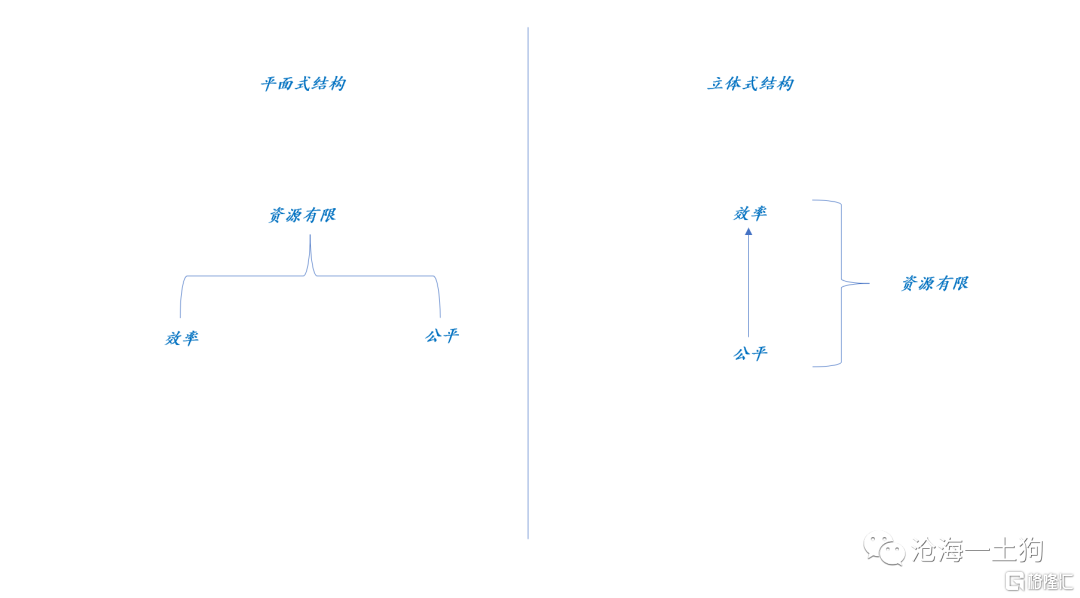

事實上,這場爭論本身也有其文化基礎,它的根基在於一個假設——公平和效率的關係是平面式的。

這種平面式的關係背後是這樣的隱喻——公平和效率都是好東西,需要消耗資源來獲得,但資源是稀缺的,所以,我們會面臨一個取捨,效率高一些,公平就要少一些,公平多一些,效率就少一些。

這樣的隱喻簡潔優雅,生活經驗又不乏例證,更何況市場原教旨主義在全球大行其道了很多年——市場代表着效率,市場越發達效率越高。這似乎已經成為一種常識,並演化成一種直覺。

但是,它的自洽性有一個很大的問題:如果公平和效率的關係是平面式的,那麼,人類的社會演進應該是很平穩的,且實際的(公平,效率)組合並不會離均衡太遠。

事實上,人類社會的演進充滿了動盪,這種動盪體現在兩方面:1、公平方面,各種衝突的累積、激化和爆發,向我們展示了公平維度的顯著變化;2、效率方面,跨地域、跨時間去看經濟增長,其變動是極其劇烈的。

表面上公平和效率的問題是一個平面,實際上,二者可能構成了一個立體的結構,它在不斷地翻滾。

為了容納人類社會演進的劇烈變動,我們需要一種競爭性的假説,一種內部結構更加不穩定的假説。

我們可以先構造一個最簡單情形:

1、公平是效率的基礎;

2、維護公平需要消耗資源;

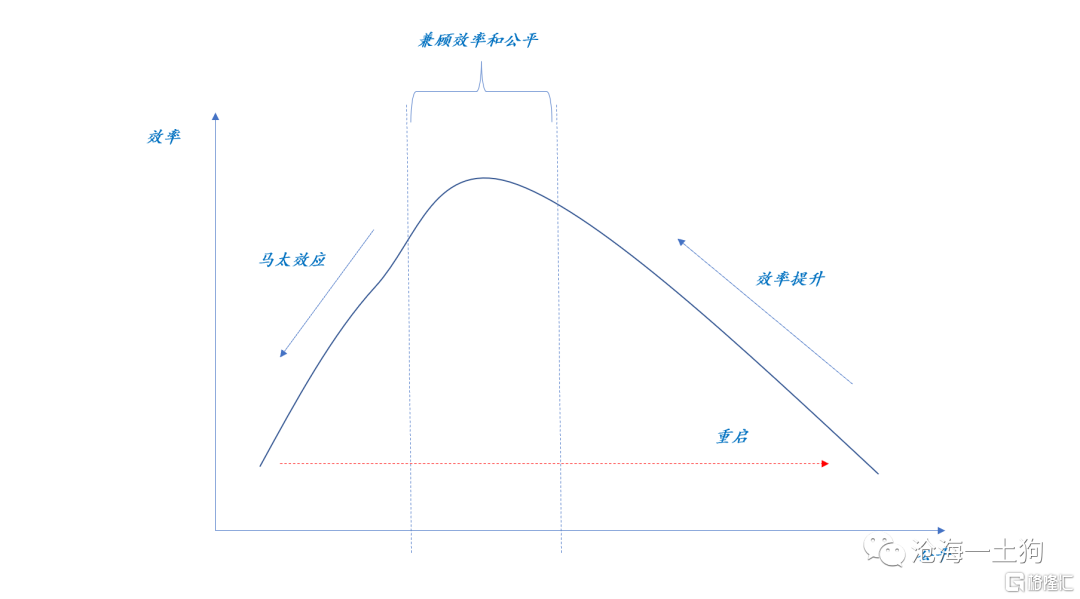

如上圖所示,後者內嵌了一個不穩定結構,公平是效率的基礎,一個社會越公平,就越穩固,但一味地強調公平也會損失效率,因為維持公平需要資源。

如果我們再加上一條假設,貧富差距有自然拉大的傾向,直到外力改變它。

於是,我們就可以得到一個動態的系統,一開始公平程度較高,之後再鬆綁,投入到效率的資源增大,效率越來越高;到一定階段之後,貧富差距開始拉大,反過來削減公平;最後公平程度降低到閾值,系統不得不重啟。

這實際上講了一個拉弗曲線式的故事——拉弗曲線描繪了政府的税收收入與税率的關係,當税率在一定限度以下時,提高政府税率能增加政府税收收入;但超過這個限度時,提高税率反而會降低政府收入。因為較高的税率會抑制經濟增長,使税基減少,税收收入下降。

在這裏我們需要注意的是,不要去想着最優税率,拉弗曲線是對現實世界的一種簡化,經濟和税率的真實關係可能更加複雜。

回到公平和效率的問題,既然公平是效率的基礎(即公平和效率不是獨立的),那麼,公平和效率之間也會有類似於拉弗曲線的結構:

如上圖所示,該立體結構是一種十分不穩定的結構,它存在類似於拉弗曲線那樣的最優税率區域,但也面臨兩個麻煩:

1、無法精確知道它的位置;

2、維持在這個區域需要消耗外力;

一般來説,如果沒有外力的存在,社會演進就像大山上翻滾下來的石頭,狂暴、劇烈和不規則。

通過這個微觀結構,我們也很容易理解歷史週期律之類的東西,外力一旦被腐蝕,最後馬太效應一定會像重力作用一樣,把這個石塊帶進溝裏。

所以,爭論的焦點並不在於公平和效率哪個更重要,而是,他們之間的相互結構。如果用平面結構討論,公平和效率放在平等的位置上,我們可以得出一種結論;如果用立體結構討論,顯然公平更加重要,更為基礎性,我們又能得出另外一種結論。

在這裏,我就不深入展開了,只是提供思考的工具和範式。在這篇文章裏,我們還有一個特別重要的方面需要討論,即立體結構的核心假設的存在性——公平真的是效率的基礎嗎?這是一個符合事實的假設嗎?

傳統經濟學教材裏,充斥着市場原教旨主義的那一套陳詞濫調:理性人假設、人都是一樣的、自私是好的、市場代表效率。公平的位置似乎沒那麼重要。

但是,從行為經濟學、道德心理學和社會生物學的角度來看,理性計算只佔了人類社會的很小一部分,絕大部分是被非理性所決定,有關公平的非理性是最重要的非理性。

從這些學科的研究中,我們能得到一個充滿反諷意味的結論:人們願意合作以及能合作,來源於非理性。

經濟學裏有一個十分重要的博弈——最後通牒博弈,在這種博弈中,一名提議者向另一名響應者提出一種分配資源的方案,如果響應者同意這一方案,則按照這種方案進行資源分配。

這個博弈之所以重要,是因為它像是一種理性程度上的遊標卡尺,可以來測試一個羣體的理性程度。如果被試的羣體完全理性,那麼,提議者應該提出99:1的分配方案,響應者欣然同意這個方案。

但是,在現實世界中,人類的表現離這樣的理性很遙遠,被試們顯得很不理性,甚至有點蠢——連3:2這樣的方案都有可能被拒絕!所以,傳統經濟學家對這個實驗結果很失望。

人類學家們並沒有傳統經濟學家那樣的理論包袱,他們隨時隨地準備接受新的事實。在1991年,一幫人類學家在匹茲堡、盧布爾雅那、耶路撒冷和東京進行了一次比較行為研究。以色列提議者最常見的分派比例是六四分,美國人則是五五分。雖然不同地域的人表現略有差異,但都表現出了極大的不理性——他們極其理性地考慮到了“響應者對經濟不平等的潛在反應”。

此外,人類學家還做了更多相對孤立樣本的研究,喬-海因裏希對來自祕魯東部的馬奇根加人做了最後通牒博弈測試,他發現,這幫人開出了更多的低價——表現得極其理性。這個結果很諷刺,有人完全按照傳統經濟學家假設的那樣做事,可這些人完全沒有什麼經濟可言。

最終,人類學家們發現了一個很弔詭的事實,在眾多相對孤立的小範圍文化中,但凡有市場經濟的地方,提議者的出價都接近44%。更進一步,甚至能得出一個一般性的規律,越需要羣體協作的地方,出價越接近一半對一半;越不需要羣體協作的地方出價越低。

因此,有一位人類學家不無深意地指出,

最後通牒博弈是一種文化上的X射線,它是理解社會如何對待經濟不平等的一種方式。

另一幫發展心理學家則做了一系列更加有意思的試驗,他們的試驗對象是黑猩猩,他們發現,黑猩猩比人類更接近於經濟人,75%的機率提議的黑猩猩會選擇貪婪的分法(4:1),而它們的合作者95%的概率都會縱容了事。

他們總結道,

跟人類血緣關係最近的動物是按照傳統經濟學的自私模型行事的,它們跟人類不同,並不像人類那樣對公平敏感。

通過無數次最後通牒博弈,我們也不得不承認,我們是這個星球上最在意公平的物種,我們就是無法符合傳統經濟學家所假定的那種理性。

為了使得公平和正義得到徹底的貫徹,進化在我們每個個體的基因裏,蝕刻了很多道德功能模塊:

1、不公平監測模塊,隨時隨地發現自己被不公平的對待和不公平對待別人;

2、情緒上的響應機制,被不公平對待會憤怒,不公平對待別人會愧疚;

3、情緒積累到一定程度,會採取行動,懲罰或中止不公平行為。

雖然我們都知道合作是好的,人類社會需要合作,但是,我們又的確難以抑制自私之心的蠱惑,在合作中偷奸耍滑。如果沒有非理性系統的幫助,僅僅憑藉理性,我們是無法合作的,我們將會成為一個又一個的孤島——我們不要過分拔高現代契約體系的作用。

幸運的是,進化賦予了一整套解決方案——不公平監測模塊+懲罰不公平行為的衝動,正是因為我們對不公平如此敏感和衝動,才塑造了一種種羣文化,這種文化構成了合作的基石。

也就是説,進化在外在制衡機制就位之前,就已經為我們人類準備好了合作的基礎機制,合作比我們想象得要古老。

但是,這種合作機制也是有缺陷的。喬納森-海特説,人類在90%的意義上是黑猩猩,10%是蜜蜂。儘管我們無私,但我們最終是自私的,因為我們無私的對象是“自己人”。

合作的範圍越小,進化賦予的方案越有效,也就是説,在越小的社羣範圍內,我們越會公平地對待合作者。

因此,我們可以看到,一些人對待家人一個標準,對共同組織的人一個標準,對陌生人一個標準。

我們的公平是有條件的,是因人而異的。

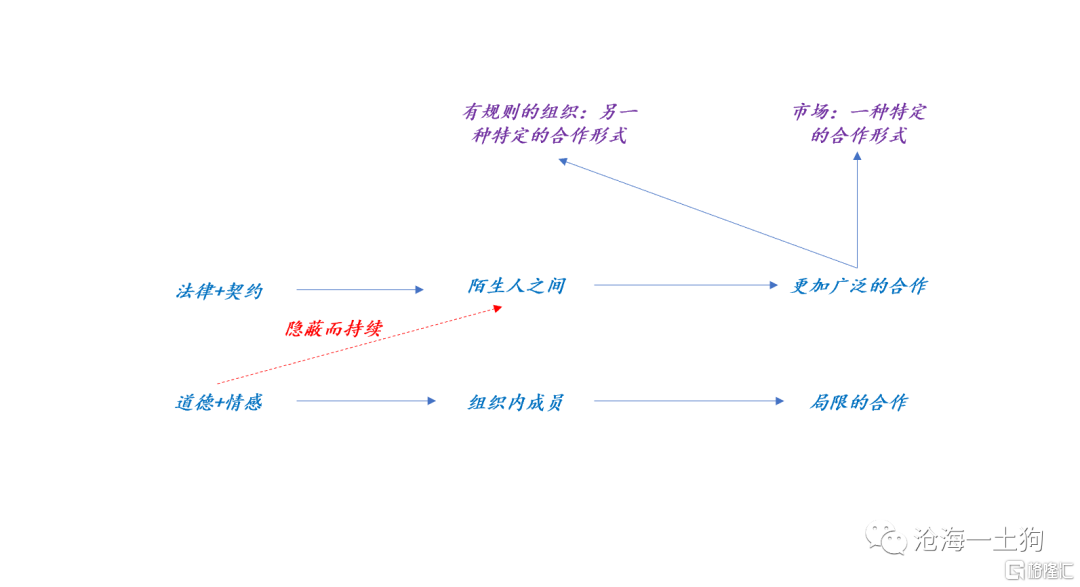

正因為如此,為了促成更大範圍的合作,我們才需要修補進化方案的漏洞——部落性和局域性,通過法律和法規及其配套措施,構建陌生人之間合作的基石。

從這個角度來看,我們就可以理解道德和法律的另一層關係:道德是進化賦予我們的,天然的和內置式的方案(可以參照一些道德心理學文獻,已經很成熟的假説),法律是進化方案之上的修補方案,也要通過進化方案起作用。

也只有從這個角度理解道德和法律的關係,我們才能知曉為什麼在某些法律健全之前,我們依然能夠有限度地去合作,運氣好的話,合作得還不錯。

在傳統的經濟學討論中,我們很容易忽視合作的基礎去討論合作的一種特殊形式——市場,這種討論是一種空中樓閣式的討論,也是一種很片面的討論。

如果我們更為全面地去看待這個問題,就不會覺得“道德+情感”是不重要的部分了,也不會把非理性放在次要地位,更不會覺得市場才是最重要的部分了。

誠然,按照某種市場規則,一些人賺很多錢是合理的——譬如某些演藝明星或者某些壟斷寡頭,但我們還要去考慮更多的因素——民眾道德情感上的因素。

當然,在某種程度上我們可以通過某種手段壓制這種羣體情感因素的影響,但是,情緒或情感是會累積的,積累到一定程度,生物本能會迫使我們去重啟,這不以人的意志為轉移。

表面上看,這種週期性重啟的結果並不好,似乎是一種設計缺陷,但是,從演化的角度來看,正是其背後有關公平的內置模塊決定了我們和大猩猩的不同命運。

我們有共同的祖先,但是,它們在籠子內,我們在籠子外。這是因為在某種環境壓力下,我們變得更加在意公平,在意公平又使得部落內的合作變得廣泛和深入,部落的實力得到加強,最終,在物種之間的PK中,我們勝出。寫到這裏不禁想起了戴維-斯隆-威爾遜的一句話,

羣體之內自私勝過利他,羣體之間利他勝過自私。餘下的全是評論。

幸運的是,公平問題得到自上而下的關注;不幸的是,有些人依然在拿着經濟學裏的一些陳年舊物來忽悠大眾,似乎只要動到某些人的蛋糕就是打擊效率,經濟學並不想背這個黑鍋。所以,我在這篇文章裏拿一些老掉牙的理論去反對一些更老掉牙的理論。

我也並不奢望在公平和效率的問題上能有個很明確的答案,但我希望我們能更新一些信念,不那麼老掉牙的理論吿訴我們:

1、非理性的部分很重要;

2、公平是合作的基石;

3、我們所做的一切是為了更好的合作而不是其他;

4、談論效率是要兼顧它自身的基礎的;

總而言之,公平和效率的平面結構是一種不怎麼高明的隱喻,公平和效率的立體結構未必比它更高明,但兩個不高明的隱喻湊在一起能讓我們真正窺到這個複雜問題的一角。

More Content