報名、競標、供貨,串起藥品集採的全過程。其中,作為決定集採落地的關鍵一環,“供貨”一直處於不被關注的角落,直到這次有一家藥企摔了跟頭。

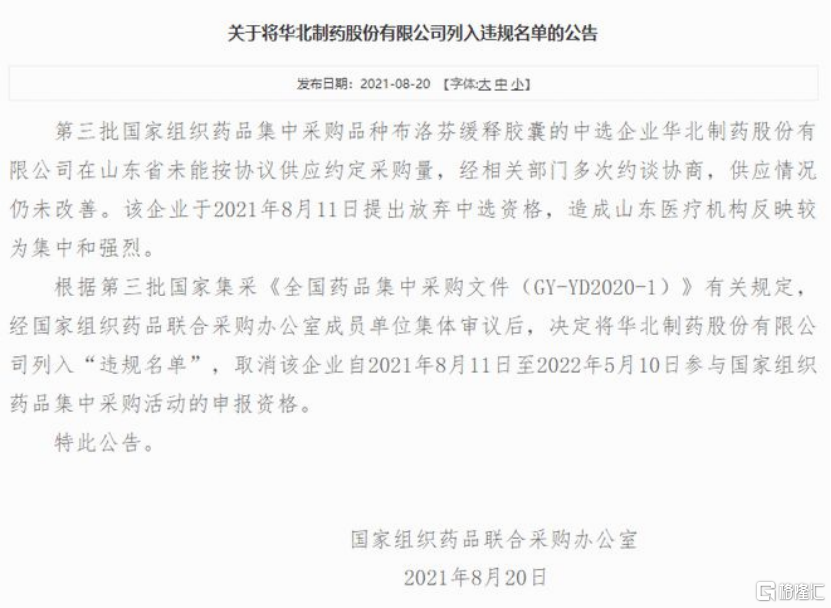

昨日,針對因集採斷供、公司被列入違規名單的事項,華北製藥發佈公吿稱,公司布洛芬緩釋膠囊中選後,由於公司現有產能不足,責任單位重視程度不夠,相關注冊和變更政策調整,加之疫情影響,導致公司無法保障正常供應。

今日開盤,華北製藥自然毫無懸念的一字跌停,報9.11元,封上跌停板。

這一消息無疑是平地驚雷——為什麼入選後會斷供?“醫藥長子”扛不住了?

01

為何淪落至此

曾經是新中國製藥工業的搖籃,共和國的醫藥長子。華北製藥是建國第一個大藥廠,當年亞洲最大的抗生素製造企業。

1958年6月3日,第一批青黴素在華北製藥正式下線,結束我國青黴素依賴進口的歷史。曾經一支青黴素=0.9克黃金,從此降為平價,拯救無數病患的生命。

但是這一次,華北製藥放棄社會責任,直接斷供集採中標藥物。到底發生了什麼?

華北製藥於8月11日主動提出放棄中選資格,宣佈不玩了。受到的處罰是,取消2021年8月11日至2022年5月10日期間參加國家集採的資格。也就是説,按照目前的集採一年兩次的常態化節奏,華北製藥不僅失去了布洛芬緩釋膠囊中標資格,還將失去可能在年底進行的第六批國家藥品集採申報資格。

對此,華北製藥表示,下一步,公司將加快推進布洛芬緩釋膠囊擴產項目的審批進度,力爭9月底前完成審批,擴產後預計年產能力達1億粒,並全力保障該產品在其他中選省份的供應。今年1-7月,該產品銷售收入293.81萬元。

目前,華北製藥斷供的布洛芬緩釋膠囊已由其他企業補上。根據山東省公共資源交易中心發佈的相關通吿,珠海潤都製藥為布洛芬緩釋膠囊在山東省的替補企業。但考慮到其當時報價低至0.2025元/粒,現在多出來一個省的供給,對於珠海潤都也是不小的挑戰。

而布洛芬緩釋膠囊作為2020年8月20日第三批全國集採品種,中選廠家分別是上海信誼天平藥業、珠海潤都製藥、南京易亨製藥、華北製藥。你可能想不到,率先斷供的華北製藥,中標價格卻是4家中最高的,每片價格為0.268元。

按80%約定採購量計算,山東省布洛芬緩釋膠囊的量達到2511.1125萬片,涉及金額僅有673萬元。華北製藥集採降價40%,0.3g/30粒裝,報價8.04元/盒,可以服用半個月,還沒有一杯奶茶貴。

因此,按照華北製藥的意思是,布洛芬緩釋膠囊的銷售收入很小,不會對華北製藥經營業績產生重大影響。但是,由於被列入違規名單,會影響公司參與國家第六批藥品集採,這個影響規模無法確定。

02

斷供原因

藥企在集採中出現斷供,業內人士分析認為,背後的原因或有原材料供應不足,原材料漲價等因素。

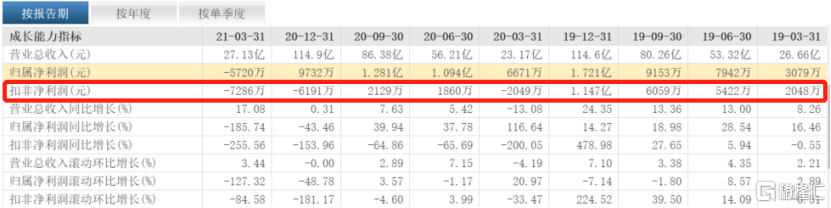

事實上,原材料已成為影響華北製藥業績的原因之一。財務數據顯示,2020年,華北製藥歸屬於上市公司股東的扣除非經常性損益的淨利潤虧損6191.29萬元。

2020年是近四年裏首次虧損。華北製藥是一家以抗生素起家的公司,直到現在,以抗生素為主的抗感染藥物依舊是它最大的營收項,貢獻了一半左右。

但近年來因為“限抗令”等因素的影響,抗生素使用量呈下降趨勢,市場前20名的品種中有18個市場增長率為負數。而且銷量前10的品種中有5個被納入集採,在第五批國家集採中,有51款抗生素入選,平均降幅超過75%。

華北製藥在年報中重點提到了這一點,抗感染類藥品受國家集採、政府帶量採購等政策影響,中標價格低,以及部分地區丟標、棄標導致銷量減少。這次“斷供事件”也充分説明了集採對它主營業務的衝擊,華北製藥想靠老本行翻身可以説難上加難。

而今年一季度,華北製藥自身的業績還未有好轉,公司實現歸屬於上市公司股東淨利潤虧損5719.99萬元。

業績頹勢下,華北製藥的管理層也出現動盪。日前,華北製藥發佈公吿稱,公司收到三份高管辭職報吿,分別來自劉文富、周曉冰和王立鑫。自2016年以來,華北製藥的董事長已換了四位。這些因素加起來對於華北製藥都是致命的打擊。

要知道,一般情況下,集採中選企業採購週期為1到3年,在招投標開始前,投標單位針對藥品採購帶出的量,來判斷其生產能力(包括潛在產能)是否能滿足招標的需要,以決定參與投標。

但是藥品市場需求變化情況是招投標雙方都不可能準確預測的,而這期間可能出現原料藥價格上漲、人工成本上升等等的情況。

另外,華北製藥還需承擔9068名離退休職工部分職業病津貼、書報費。考慮到職工隊伍穩定及社會和諧的需要,華北製藥並未將全部富餘人員放假回家,待遇暫保持在本單位基本水平不變,2020年待安置富餘人員工資支出為8733萬元。

不過話説回來,在原材料普漲、業績又不佳的情況下,還要去參與集採投標。事後卻又承擔不起重任而放棄,可謂是“賠了夫人又折兵”。

03

轉型仍在路上

事實上,華北製藥一直都在積極轉型,改善業績。自1994年掛牌上市後,華北製藥效益疲軟。2009年,華北製藥重組,由控股股東冀中能源開始主導華北製藥的轉型。在翼中能源主管接手下,2009年華北製藥開啟了以頭孢項目啟動華北製藥轉型。2011年前後,華北製藥宣佈“以創新驅動發展,實現從原料藥向製劑藥轉變”的戰略轉型。

2015-2019年,華北製藥“原料藥+化學制劑+生物藥”三大核心業務收入佔比逐漸變化。2019年,化學制劑藥、化學原料藥、生物製劑在華北製藥營收中所佔比例分別為54.31%、21.41%和12.66%。華北製藥整體業務由原料藥向製劑的轉變已基本完成。

不過,華北製藥的銷售費用隨之水漲船高,佔去營收的大部分。2018年,華北製藥銷售費用突增為26.39億元,比上年上漲92.56%,佔營收比例28.64%。華北製藥在2018年年報對銷售費解釋稱,主要為適應行業政策變化,逐步調整營銷策略,加強精細化招商和終端銷售,加大學術宣傳及推廣力度,重點提升製劑藥、生物藥銷售力度,銷售費用增加。

2020年,華北製藥銷售費雖比2019年下調14.59%,但也達到了27.6億元。相較銷售費用,華北製藥研發投入佔比較低。2019-2020年,華北製藥的研發投入分別佔營收比例為3.37%、4.08%。

但是在新業務拓展上,似乎並不太順利。8月12日,華北製藥發佈公吿稱,撤回了其正在上市審評中的大規格重組人源抗狂犬病毒單抗的上市申請。這款被市場戲稱為“狗抗”的產品是它多年來對外宣傳的獨家重磅品種。

自2020年4月公吿三期臨牀試驗結果後,就備受資本市場異常關注,華北製藥股價也是直接四連板。之後該款產品獲批優先審核,它的股價更是創下歷史新高。

上市前夕突然撤回,華北製藥的舉動實在令人疑惑。在公吿中,華北製藥稱是因為公司對臨牀需求、市場情況、研發成本等因素調研分析後,在今年3月提出主動撤回。具體原因恐怕只有身處其中的人才最清楚了。

04

結語

最後不得不説一句,華北製藥真是烈性子。集採中標了,又果斷放棄,讓人不能不對華藥的未來捏把汗。現在,公司又被列入“違規名單”,差不多一年都無法參加集採。業績本就不佳的華藥,接下來日子恐怕不好過。

當然,更苦的是投資者。華藥這麼硬剛,最後帶來的都是股價下跌,以及投資者財富的灰飛煙滅。

76米澱粉塔依然在,這個曾是河北省最高的現代化建築,也是華北製藥“夢”開始的地方,但如今的華北製藥卻已經負重難行。

More Content