本文來自格隆匯專欄:興業研究魯政委,作者:胡曉莉 郭於瑋 魯政委

2021年8月17日,中央財經委員會第十次會議召開。會議提出“共同富裕”、“初次分配、再分配、三次分配”等改革關鍵詞。而税制改革是促進共同的富裕的重要路徑之一。因此,本文從我國的税種結構、國際比較進行分析,對未來圍繞共同富裕主線的税制改革展開探討。

在税種結構的國際比較方面,我國直接税佔比偏低,約為39.8%,間接税佔比偏高,約為46.3%,而直接税的收入分配效應較大。直接税中,我國所得税佔比偏低,且個人所得税與企業所得税比重結構差異較大,財產税比重相對偏低,2019年佔比僅為8.0%,與新興經濟體相比處於中間水平。在間接税方面,我國增值税佔税收收入比重為39.5%,顯著高於發達經濟體,在新興經濟體中也為最高水平;消費税佔比為8.0%,與大部分發達經濟體一致,與新興經濟體相比偏低。

為了實現共同富裕的遠景目標,從初次分配、再分配、三次分配所涉及的税種來看,消費税作為初次分配性質的税種,個人所得税、財產税作為再分配性質的税種,或是税種改革的重點其具體税種改革的重點。具體來看,適當提高個人所得税對税收的貢獻,加強個税的收入分配調節作用;適當提高財產税比重,考慮逐步開徵房地產税與遺產税;適度加大消費税徵税範圍,提高收入分配調節作用。除此之外,還應考慮捐贈的税收優惠政策調整。

2021年8月17日,中央財經委員會第十次會議召開。會議指出“在高質量發展中促進共同富裕,正確處理效率和公平的關係,構建初次分配、再分配、三次分配協調配套的基礎性制度安排,加大税收、社保、轉移支付等調節力度並提高精準性,擴大中等收入羣體比重,增加低收入羣體收入,合理調節高收入,取締非法收入……”。税制改革是促進共同的富裕的重要路徑之一。未來或將通過一系列税收政策改革來調節收入分配,增加中低收入羣體收入,有助於實現共同富裕的遠景目標。因此,本文從我國的税種結構、國際比較進行分析,對未來圍繞共同富裕主線的税制改革展開探討。

一、我國的税收制度與收入分配效應

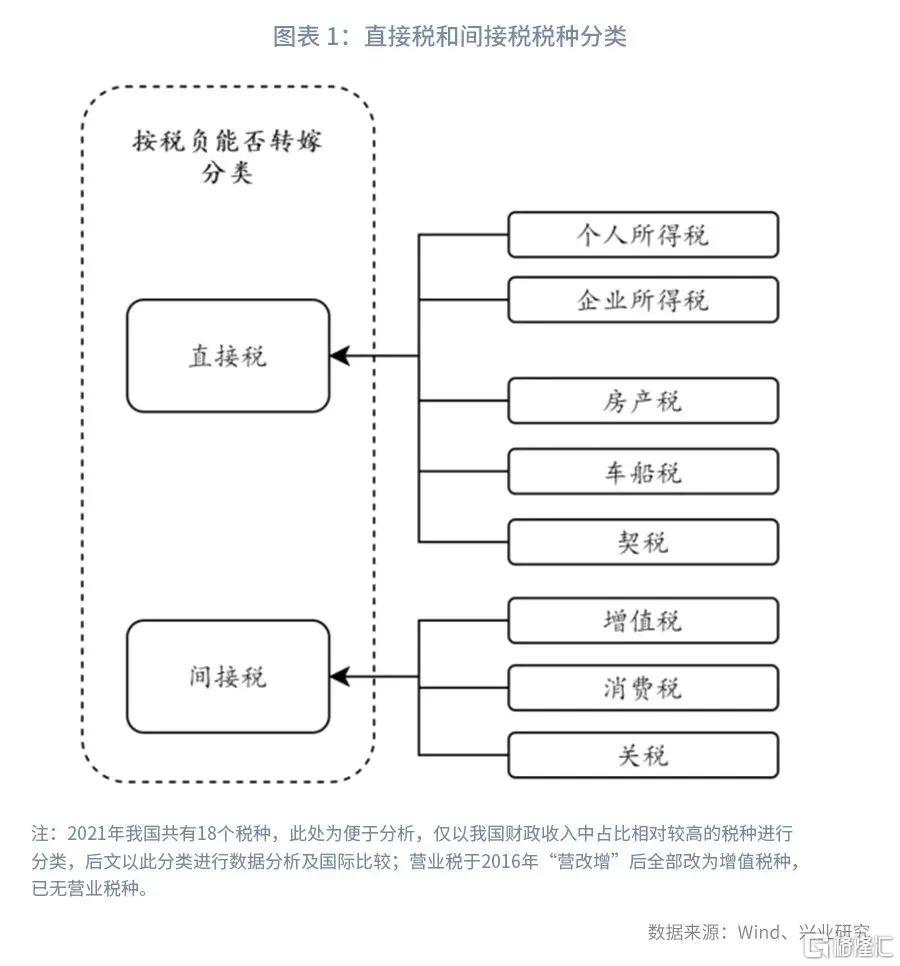

為衡量我國税收結構的收入分配效應,我們按税負是否可轉嫁將税收收入種類分為直接税與間接税,從而進行税種結構的比較與分析。 其中,直接税主要包括所得税種(個人所得税、企業所得税)及財產税種(房產税、契税、車輛購置税),間接税主要包括國內增值税、國內消費税、關税、營業税等流轉税種。為便於後文進行國際對比,直接税與間接税均選取財政收入中佔比較大的主要税種進行分析。

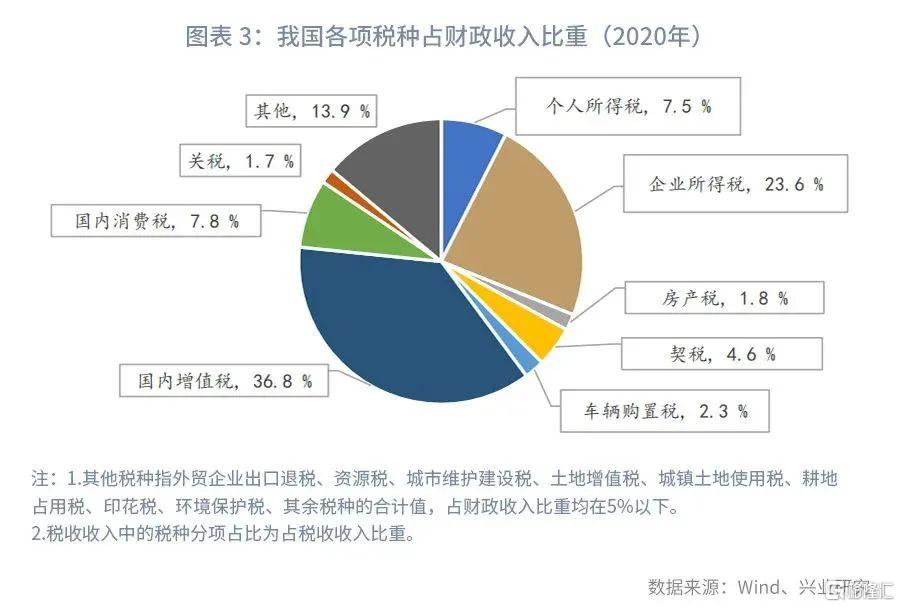

在直接税與間接税結構方面,2020年我國直接税佔税收收入比重約為39.8%,間接税約為46.3%。在直接税方面,所得税佔税收收入比重為31.1%,其中,個人所得税與企業所得税分別佔税收收入的7.5%、23.6%。財產税佔税收收入比重相對較小,僅為8.7%,其中,契税、車輛購置税、房產税分別佔税收收入的4.6%、3.0%、1.8%,未來税制改革的方向是提升直接税比重。在間接税方面,增值税為第一大税種,2020年佔税收收入比重達36.8%,而消費税與關税佔税收收入比重分別為7.8%、1.7%。

從税收的收入分配效應來看,直接税的收入分配效應較大,特別是個人所得税,而2020年我國該税種佔税收收入比重僅7.5%,相對較低。 由於直接税一般是對所得及財富進行徵税,不易進行税負轉嫁,因而被認為在調整收入分配方面更為直接。雖然我國此前直接税比重在不斷增加,但是目前總體是間接税佔比仍然較高,因而,税制在收入分配方面的作用有待繼續增強。同時,所得税以企業所得税為主,個人所得税佔比僅7.5%。

除所得税之外,直接税中的財產税也具有更為直接的收入分配調節作用,而2020年財產税佔税收收入比重雖然達2007年以來的最高值,但比重較小,僅為8.7%。 財產税多數以不動產、遺產、固定資產等財產為課税對象,對於高收入人羣自然會多徵收,在補充財政税收的同時,可以以轉移支付的方式對低收入人羣收入進行補充,起到收入分配調節的作用。到2020年我國財產税佔比一直較低。其原因主要是:一方面,主要税種之一的房產税僅在部分試點城市進行了開徵,全國性的房產税立法仍未完成;另一方面,至2020年我國遺產税既未專門立法,也未開徵。

間接税(流轉税)中消費税的收入調節作用相對較大,至2020年我國該税種佔税收收入比重為7.8%。 由於消費税是對特定商品徵税,主要對象為高能耗、高檔消費品及不宜過度消費的商品等,具體包含汽油、汽車、高檔化粧品及首飾、煙酒等商品等,其税負負擔主要是高收入羣體,在收入分配上能夠起到一定的調節作用。但從消費税佔税收收入比重來看,為7.8%,收入調節作用依然有限。

二、税收結構的國際比較

本部分將對我國與其他經濟體税收狀況進行橫向比較,結合我國的改革方向,實現共同富裕的遠景目標,為我國税制改革提供國際經驗借鑑。

考慮到樣本量、統計口徑、數據可得性、時間一致性等因素,本文在數據庫選擇及數據對比中採用了不同的處理方式,以儘量減小對比誤差。 在數據庫選擇上,由於本文需要的樣本量較多,不同國家之間統計的口徑存在差異,基於樣本量及統計口徑可比性,本文優先採用了OECD數據庫與IMF數據庫,兩類數據庫均含有所需的總量數據,但在税收結構及其細項方面,滿足需要的只有OECD數據庫,其不僅包含現有的OECD成員經濟體,同時也包含部分非OECD成員經濟體,只是數據披露的時間會有一定的差異,本文在比較時,會力求選擇相同年份的數據進行橫向比較。除此之外,雖然我國數據也被收入到了OECD數據庫中,但其中數據的時間序列較短,且披露時間較晚,基於此,本文對我國税收數據則以國家統計局及財政部原始數據作為數據來源,並在對比時做了與OECD統計口徑儘可能較為一致的調整,儘量縮小對比誤差。

在樣本選擇上,本文選擇了已披露相關數據的33個OECD經濟體(總共37個,剔除4個數據未更新的經濟體)和4個未加入OECD但被納入了OECD數據庫中的新興經濟體(巴西、埃及、阿根廷、菲律賓),並且將OECD經濟體中的G7發達經濟體做了單獨區分。

在數據時間選擇上,在分析我國的税收結構時,可以選取的最新數據未2020年;在進行國際對比時,G7發達國家及大部分OECD經濟體最新數據為2019年,而大部分新興經濟體的最新數據為2018年,因此分別採用2019年及2018年的數據分類進行對比。為了便於對不同經濟體的税收收入結構進行比較,我們這裏需要先以OECD數據庫中的税種指標分類標準進行對我國數據進行重新調整歸類區分。

對於上述分類方法,在進行橫向比較時需要注意兩點:

第一,關於社會保障收入。 由於我國社會保障收入單獨列支,因此,在做結構比較時,我對國際税收數據採用不含社會保障收入的税收數據進行比較及指標計算。

第二,關於對比數據及指標選取。 由於不同國家税制的不同及税種設定的差異,基於數據可得性及分類可比性,本文主要選取佔税收收入比重較高、且分類較為一致的税種進行對比。選取税種及分類為:直接税(個人所得税、企業所得税、財產税)、間接税(國內增值税、國內消費税、營業税)。

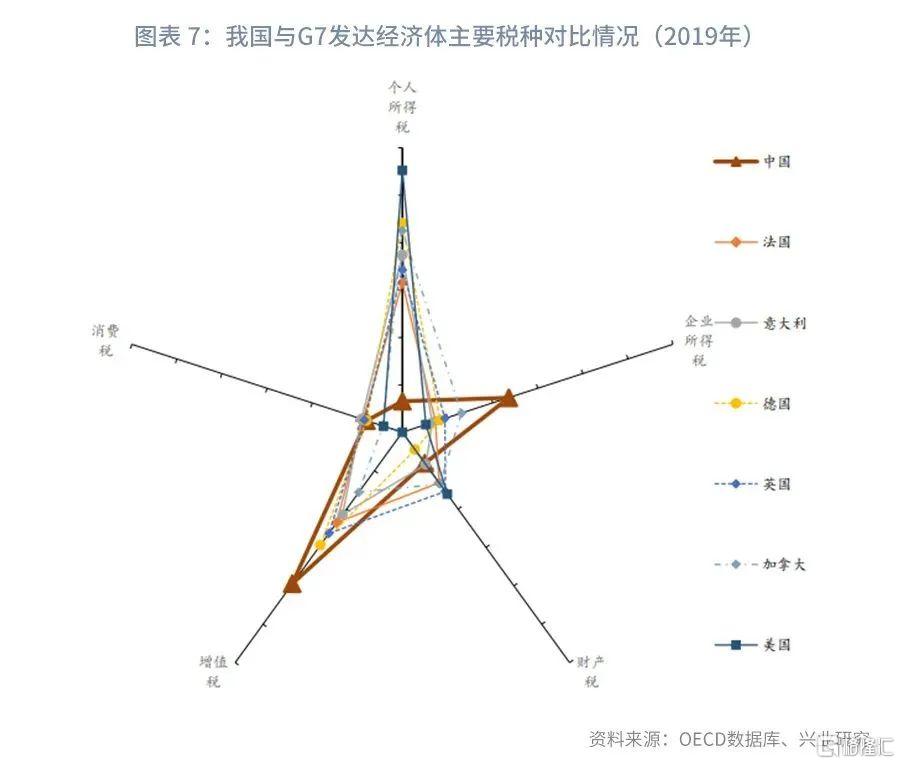

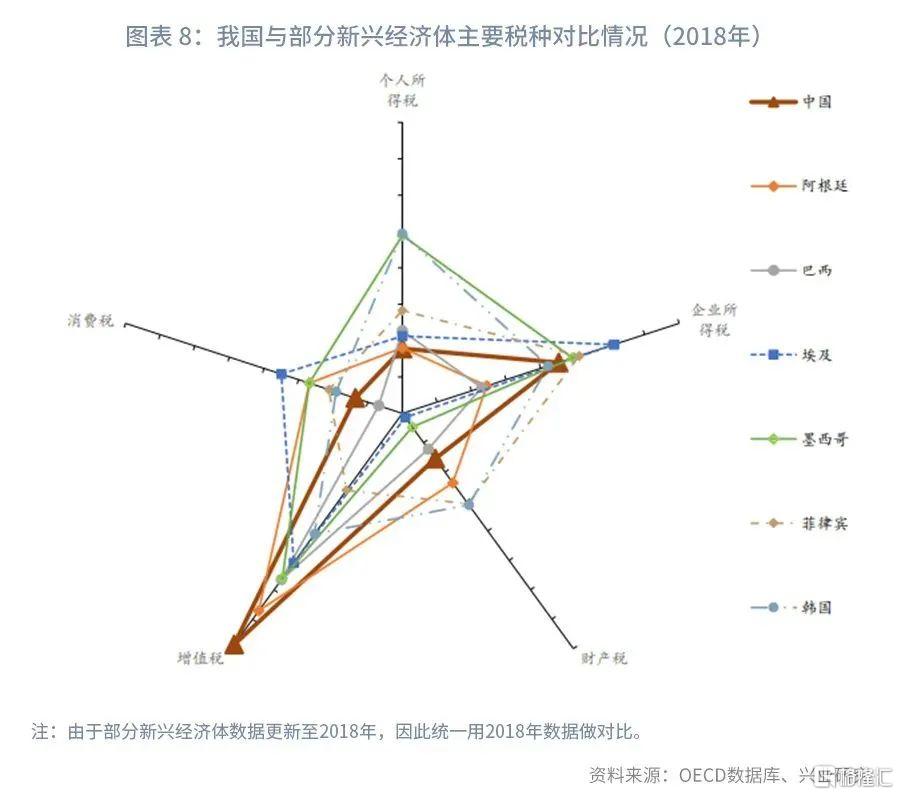

在税種結構分佈方面,分別與G7發達經濟體及部分新興經濟體進行對比,從2019年及2018年的數據來看,我國與其他經濟體的主要差異在於:

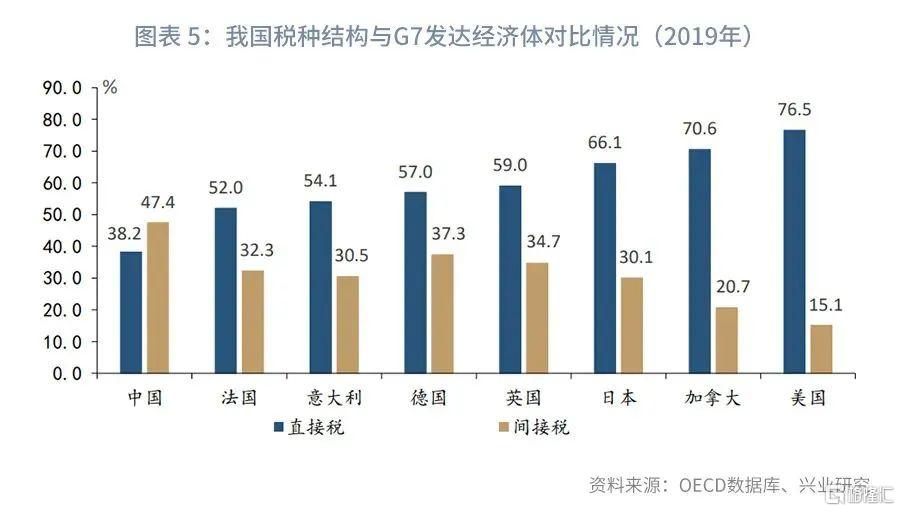

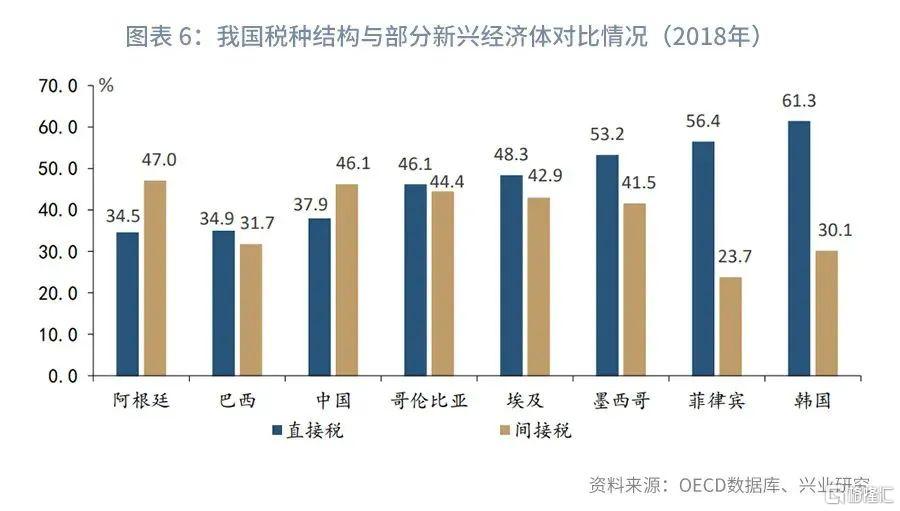

第一,直接税與間接税結構差異較大,我國直接税偏低,間接税偏高。 從與新興經濟體對比情況來看,我國與阿根廷、巴西的直接税、間接税的總體結構相似,只是在具體税種上存在一定差異,但與哥倫比亞、埃及、墨西哥、韓國等新興經濟體比較,我國直接税比重依然較低。從與發達經濟體對比情況來看,結構差異更為顯著。2019年我國直接税比重分別約為38.2%,而發達經濟體的直接税比重多在50%以上,如美國和加拿大的直接税比重達70%以上。我國間接税佔比達47.4%,而美國、加拿大僅分別為15.1%和20.7%,其他發達經濟體基本則在30%~35%之間。

第二,在直接税方面,我國所得税佔比偏低,且個人所得税與企業所得税比重結構差異較大。 根據數據對比,我國個人所得税佔税收收入比重遠低於典型發達經濟體,並低於多數新興經濟體;而企業所得税則遠高於典型發達經濟體,並與多數新興經濟體相近。

在個人所得税方面,我國個人所得税佔比為6.6%,而發達經濟體在20%以上,新興經濟體除阿根廷、哥倫比亞與我國相近外,其他新興經濟體均高於我國且差異較大。在發達經濟體中,美國、德國、加拿大的個人所得税佔比分別達到了55.2%、44.1%、42.5%,其他發達經濟體基本在30%~40%之間。當然,美國、德國、加拿大盡管個人所得税整體佔比較高,但得益於社會保障體系等原因,三國居民最終的可支配收入仍較高,對相應的公共服務感受也較強。首先,結合社會保障體系來看,與居民生活成本聯繫較為緊密的支出為社保、醫療支出,美國、德國、加拿大的財政收入中用於社會保障及健康的支出佔比分別為44.5%、60%、57.0%,而我國為35.9%。其次,三國個税的最高邊際税率分別為37%、42%、33%,且分檔較多,整體個税結構更偏向於向高收入羣體徵收。我國的最高邊際税率為雖然高達45%,但不少高收入羣體的收入類型並未納入該徵收範圍。最後,三國的企業所得税比重較低,在降低企業經營成本的同時也降低了居民的生活成本。

在企業所得税方面,我國企業所得税佔比達23.6%,而發達經濟體除日本、加拿大為21.6%及13.1%以外,其他G7發達經濟體在10%以下,與發達經濟體相比我國企業所得税税負偏高。新興經濟體中除阿根廷、巴西佔比較低外,其他新興經濟體與我國相似或略高於我國。

與發達經濟體相比,我國財產税比重相對偏低,2019年佔比僅為8.0%,與新興經濟體相比處於中間水平。 財產税佔比較高的國家依次為美國、韓國、英國,佔比分別為16.1%、15.6%、15.4%,加拿大、日本、法國佔比在13%左右,中國與意大利基本一致,而德國財產税佔比較低,僅為4.5%。新興經濟體佔比較高的國家為韓國、菲律賓、阿根廷,佔比分別為15.6%、15.4%及11.8%,而埃及、墨西哥佔比較低,僅為0.7%及2.3%。

第三,在間接税方面,我國增值税佔税收收入比重為39.5%,顯著高於發達經濟體,在新興經濟體中也為最高水平,消費税佔比為8.0%,與大部分發達經濟體一致,與新興經濟體相比偏低。 由於我國主要以間接税為主,2019年增值税佔比達39.5%,而發達經濟體中佔比較高的經濟體為德國(29.4%)、英國(26.4%),佔比較低的經濟體加拿大(15.6%),美國無增值税種,其他發達經濟體在20%~25%之間,大部分新興經濟體在20%~30%之間。在消費税方面,除美國、加拿大佔比偏低(分別為4.1%、4.4%)外,其他發達經濟體佔比基本一致,在8.0%~9.0%之間,而新興經濟體大部分較高,佔比在10%及以上。

三、我國税制改革展望

通過國際對比及我國國情分析,我國的税種結構有進一步優化調整的空間。在共同富裕的遠景下,從初次分配、再分配、三次分配涉及的税種來看,消費税作為初次分配性質的税種,個人所得税、財產税作為再分配性質的税種,或是税種改革的重點。

1、適當提高直接税比重

至2020年,我國的税收體系以間接税為主,但是間接税的收入分配調節能力偏弱。因此,無論從國際對比還是收入分配調節角度來看,適當提高直接税比重是税制結構改革的重要方向。這點在“十四五”規劃中也有明確提出。

從具體操作來説,提高直接税比重無外乎兩種方式,提高直接税比重與降低間接税比重。提高直接税的手段包括增加所得税比重或財產税比重,降低間接税的手段包括降低增值税與消費税比重。下面就分別從具體税種進行分析。

(1)個人所得税

適當提高個人所得税對税收的貢獻,加強個税的收入分配調節作用。 國務院2021年3月發佈的《十四五規劃和2035遠景目標綱要草案》(以下簡稱“十四五”規劃綱要)明確提出:個人所得税要擴大綜合徵收範圍,優化税率結構。具體來看,個税改革方向主要有以下幾點:

第一,綜合徵收範圍的擴大。 當前我國個税由過去全部採取分類徵收方式改革為分類與綜合相結合的徵收方式。具體來説,分類徵收是對於納税人的各類所得區分其所得來源,採取不同的扣除標準和税率,分別計算税費。納入分類徵收的收入為:經營所得;利息、股息、紅利所得;財產租賃所得;財產轉讓所得;偶然所得。而綜合徵收是將納税人的各類所得視為一個整體,採取統一的扣除標準和税率,統一計算税費。至2020年,我國納入綜合徵收範圍的收入為:工資、薪金所得;勞務報酬所得;稿酬所得;特許權使用費所得。

未來個税改革將更注重調節收入分配,將會逐步過渡到對全部收入採用綜合徵收的方式,擴大綜合所得範圍。首先,或將經營所得納入綜合所得,因為經營所得主要指個人或個人從事經營活動所得,具有勞動所得性質。其次,逐步將高收入羣體的財產性所得、資本所得逐步納入綜合所得範圍,原因在於當前財產性所得及資本所得適用統一比例税率,税率為20%,較綜合所得中最高的45%的邊際税率較低。將更多的收入納入到統一累進税率計算體系,減少個人在分類徵收方式中的避税行為。同時,擴大綜合徵收範圍有利於實現對中低收入人羣的減税,從而增加其可支配收入,對於個人需求有一定的刺激作用,也符合當前刺激內需的政策要求。

第二,優化税率結構,重點聚焦對科技創新人才的激勵。 對於科技創新人才適度降低其高邊際税率,有利於科技人力資本的積累與現階段科研創新的發展。

第三,加大專項附加扣除力度,以個人與家庭為課税主體實行不同的税收政策。 2018年我國對個税進行了專項附加扣除的改革,在一定程度上降低了家庭的税收負擔,也是以家庭為單位綜合考慮税負的改革措施。在人口老齡化、居民生育意願不足的背景下,可以考慮逐步加大養老、教育、育兒等領域專項附加扣除力度。

(2)企業所得税

企業所得税比重提高的可能性不大。 在我國,企業所得税是直接税中的最大税種。雖然近兩年我國一直在降低企業税負,但相較發達經濟體而言,我國的企業税負仍顯得略高。因此,未來企業所得税改革的方向可能偏向於通過結構性的税收優惠政策來引導產業結構調整,鼓勵企業創新。“十四五”規劃中提出,對於製造業企業及創新企業提高其加計扣除比例,減少税收負擔,鼓勵產業鏈及科技創新發展。

(3)財產税

適當提高財產税比重,考慮逐步開徵房地產税與遺產税。 我國財產税比重較低,開徵税種較少,而其他國際經濟體中財產税改革也一直在進程中,改革方向偏向於税種的增加和税率的提高,這也是未來我國可能的財產税改革方向。在房地產税方面,根據中國人民銀行2019年對城鎮居民家庭資產負債的調查顯示,“中國城鎮居民家庭資產以實物資產為主,户均 253 萬元,佔家庭總資產的八成,且住房是家庭實物資產的重要構成”。而實物資產是財產税的潛在税源,因此,“十四五”規劃又明確提出推進房地產税立法。

2021年以來政策及會議多次提及房地產税改革,也預示着房地產税立法及改革的加快。5月11日,財政部、全國人大常委會預算工委、住房城鄉建設部、税務總局負責同志在京主持召開房地產税改革試點工作座談會,聽取房地產税改革試點工作的意見。無論是會議還是規劃文件,今年頻繁提及了房地產税立法與改革問題。目前,對於個人的住宅免徵城鎮土地使用税,對個人自用的住宅暫免徵收房產税,對於房產税的開徵也僅僅在重慶、上海的部分住宅進行了試點,房產税試點範圍較小,未來在房產税試點及徵税範圍上有望進一步擴大,特別是對存量房產的開徵。不過,為了保障居民的基本居住需求,或依據建築面積或套數等指標確定房地產税的豁免範圍。在遺產税方面,我國還未開徵遺產税,而截至2019年已有100多個國家開徵了遺產税,遺產税作為發揮收入再分配作用的税種之一,或是税制改革的方向之一。

2、間接税税種有升有降

間接税主要是流轉税,在1990年至2020年間,我國間接税比重一直較高,其中,增值税佔比在國際經濟體中處於非常高水平。

(1)增值税

適度降低增值税比重,提高企業積極性。 我國增值税作為第一大税種,2019年佔税收收入比重達39%,遠高於發達經濟體,而增值税的主要納税人為企業,適度降低增值税佔比會相應增加直接税比重,有利於降低企業的税收負擔,提高企業的生產積極性。特別是我國製造業中的研發創新能力不足,因此在對應的税收政策上可以考慮通過税收優惠政策鼓勵相關製造業企業的創新研發,支持製造業企業轉型升級。

(2)消費税

適度加大消費税徵税範圍,提高收入分配調節作用。 通過國際對比可以看出,我國消費税佔比較低,消費税徵税範圍有限,不利於發揮收入分配作用。首先,消費税的範圍可以適當擴大。至2020年,應税範圍主要包括煙、酒、化粧品、油、車等15個税目。對於高檔奢侈品、高檔消費活動或者高污染商品考慮納入徵收範圍,如高檔皮草、箱包、電子產品、高檔演出等。其次,消費税徵收環節後移。當前大部分消費税徵收環節為生產環節,企業負擔較多,地方收入有限。2019年國務院印發的《實施更大規模減税降費後調整中央與地方收入劃分改革推進方案》中,明確將部分在生產(進口)環節徵收的現行消費税品目逐步後移至批發或零售環節徵收。至2020年已有部分消費品,如高檔首飾已在零售環節徵收,但消費税中佔比較大的主要税目,如煙、酒、成品油、小汽車並沒有全面推行徵收環節後移,這也是未來重點需要進行推進改革的重點方向。同時,“十四五”規劃綱要中明確提出,要調整優化消費税徵收範圍和税率,推進徵收環節後移並穩步下劃地方。這意味着隨着消費税改革與收入分配劃分的同時推進,地方税源及收入會有所增加。

除初次分配、再分配涉及的相關税種改革以外,三次分配中同樣涉及相關税種,主要是與捐贈相關的税收優惠政策,但目前我國的政策在三次分配中作用有限,對於共同富裕下對高收入羣體的捐贈、幫扶的激勵作用有限,這方面也是未來需要關注的税制改革方向之一。

More Content