本文來自:上海證券報,作者:陳雨康

在“搶鋰大戰”白熱化之後,各國礦業大佬們正積極尋找下一種富於潛力的資源。隨着全球糧食產量增長,化肥需求旺盛,鉀礦的價值越來越受到關注。

總部位於澳大利亞的國際礦業巨頭必和必拓本週宣佈,已經批准對加拿大Jansen鉀礦項目一期建設進行57億美元的投資。該項目年產能將達到435萬噸鉀礦,預計於2027年投產,產能爬坡期為兩年。

“Jansen鉀礦項目一期有望開發出需求前景強勁、有數十年潛在增長潛力的大宗商品。”必和必拓董事長肯·麥肯齊(Ken MacKenzie)表示。

鉀礦是一種富含鉀元素的鹽,主要用於生產化肥,是農作物生長的重要營養物質。必和必拓方面表示,隨着全球人口增長,世界需要不斷提升農業耕地效率,降低環境足跡,這些趨勢為鉀鹽的需求奠定了堅實的基礎。

必和必拓預計,鉀肥需求增長將逐步消化行業目前現存的過剩產能,到2020年代末或2030年代初,新的供應將迎來機會。這與Jansen項目的預期投產時間基本一致。從2030年開始,鉀肥行業的長期價格趨勢預計將由加拿大采用水溶採礦法新建礦山的成本所決定。相較包括Jansen在內的傳統礦山,水溶採礦不僅消耗更多的能源和水,而且其運營成本和維護資本需求往往較高。

必和必拓首席執行官韓慕睿(Mike Henry)表示,該項目與集團的發展戰略高度契合,是面向未來的世界級大宗商品開發項目,有助於必和必拓形成大規模、低成本、可拓展的資產組合。

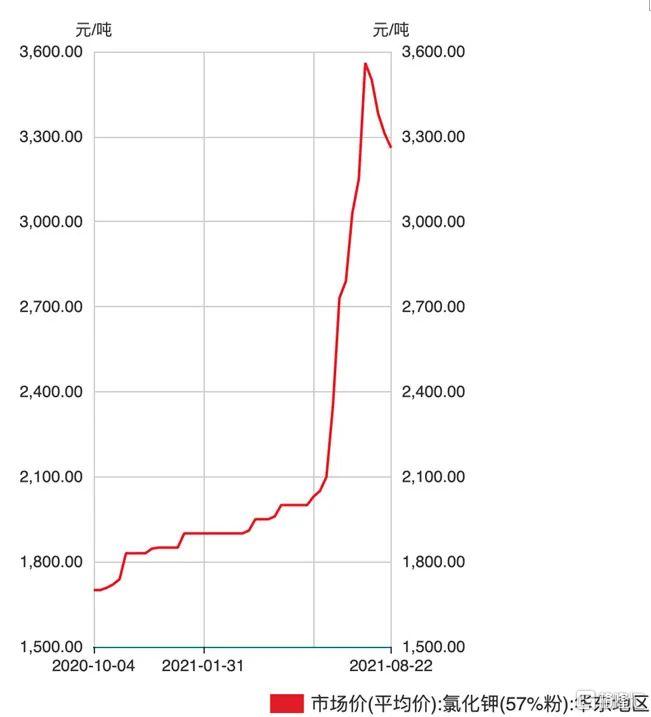

作為植物生長必須的三大基礎肥料,鉀的重要性不言而喻。中國作為農業大國,鉀肥消費量巨大,超過50%的鉀肥需要進口。隨着農產品種植面積擴大,近兩年,鉀肥行業持續景氣。

隆眾化工數據顯示,截至8月22日,華東地區氯化鉀均價為3260元/噸,較去年同期上漲了101%。

與此同時,氯化鉀走貨緊俏,庫存消耗較快。百川盈孚數據顯示,截至上週,國內氯化鉀總庫存約為215萬噸,較去年同期減少41%,庫存總量處於近兩年的最低位。

在可觀的市場需求推動下,主營鉀肥的上市公司則賺得盆滿缽溢。

藏格控股是國內第二大氯化鉀生產商,該公司上半年實現歸母淨利潤4.45億元,同比扭虧為盈,增幅為414%。據披露,上半年藏格控股鉀肥業務營業收入達7.86億元,佔營業總收入比重71.38%,同比增長93%倍,毛利率高達43.64%。

藏格控股方面表示,預計未來國際氯化鉀市場受需求增長和供應緊張的影響,價格將繼續走高,此外較高的海運費用也將支撐國際氯化鉀價格。

亞鉀國際已就上半年業績預喜,該公司預計上半年實現歸母淨利潤4.8億元至6.7億元,同比增長4534%至6369%。

亞鉀國際表示,上半年公司鉀肥業務營業收入同比上升,主要原因為公司圍繞經營發展戰略的調整,聚焦鉀肥核心業務,不斷加大銷售力度,鉀肥產品銷售業績較上年同期提升。

在近日召開的2021全國石油和化工行業經貿發展大會化肥行業發展與貿易機會論壇上,中國無機鹽工業協會鉀鹽鉀肥行業分會常務副祕書長周月表示,今年以來,我國鉀肥市場供不應求,氯化鉀最高價超過4200元/噸,達到10年新高。

後期來看,下半年鉀肥整體供應仍將偏緊,價格受國際市場影響還會維持高位,但過高的價格會抑制需求增長,預計下半年市場將維穩。今後則要重點關注鉀肥進口量和大合同進展。

銀河證券表示,2021以來糧價上行等因素刺激鉀肥價格大幅上漲。全球人口增加,帶來糧食需求向好,將為鉀肥行業帶來穩健的需求增長。受供給端影響,預計鉀肥價格仍將呈現週期性震盪走勢。

More Content