作者 | 晨光

數據支持 | 勾股大數據(www.gogudata.com)

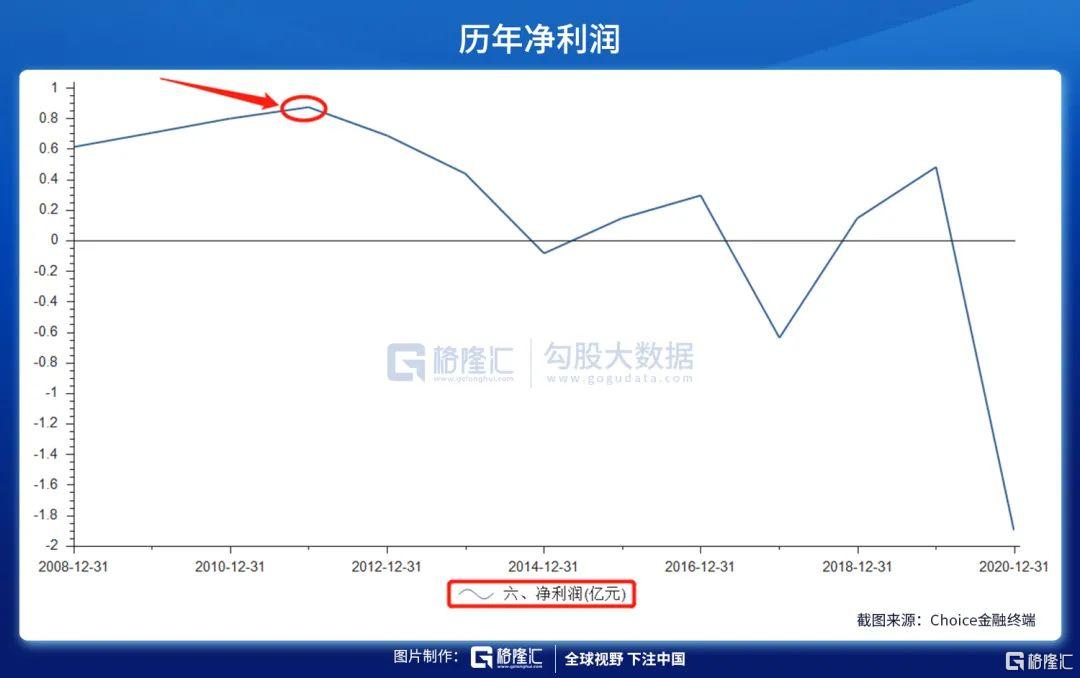

2011年12月,雪人股份登陸深交所。主營為製冰設備、製冰系統的生產與銷售,主要產品製冰系統、片冰機、冷水機。上市後即業績大變臉。2012年開始,淨利潤持續下滑、2020年更是虧損1.9億元。

與歷年經營業績一樣,雪人股份的IPO募投項目《高效節能製冰系統生產基地建設項目》也是歷時數年、一波三折,最後還是個謎團。

募投項目疑雲

IPO募資7.92億元,主要用於以下兩個項目建設:

探雷哥覺得牛逼的是項目1:《高效節能製冰系統生產基地建設項目》,達產後年收入4.03億元、年利潤總額1.31億元(11年利潤總額也才1.03億元),內部收益率更是高達28.47%。經測算,未來幾年財務數據如下:

税前全部投資回收期5.33年(其中建設期2年整),實際投資回收期僅僅需要3.33年,不可謂不優秀。

2012年9月23日,由於調整高效節能製冰系統生產基地募投項目部分設備選型,原定的2013年3月正式投產,被推遲6個月(2013年9月正式投產)。然而説好的正式投產,2014年2月的一紙公吿又變了:

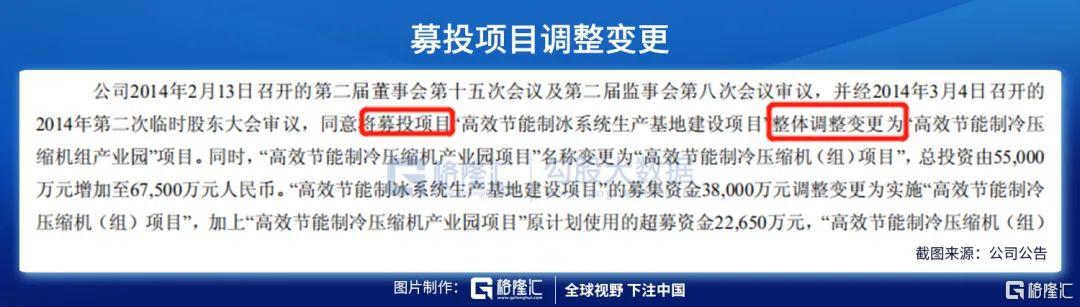

公吿稱:同意將募投項目“高效節能製冰系統生產基地建設項目”整體調整變更為“高效節能製冷壓縮機組產業園”項目。同時,“高效節能製冷壓縮機產業園項目”名稱變更為“高效節能製冷壓縮機(組)項目”。看上去挺繞口的,生產基地變更為產業園、產業園名稱再變更。且總投資也由5.5億元增加至6.75億元。預計竣工驗收投產時間被推遲至2014年10月。

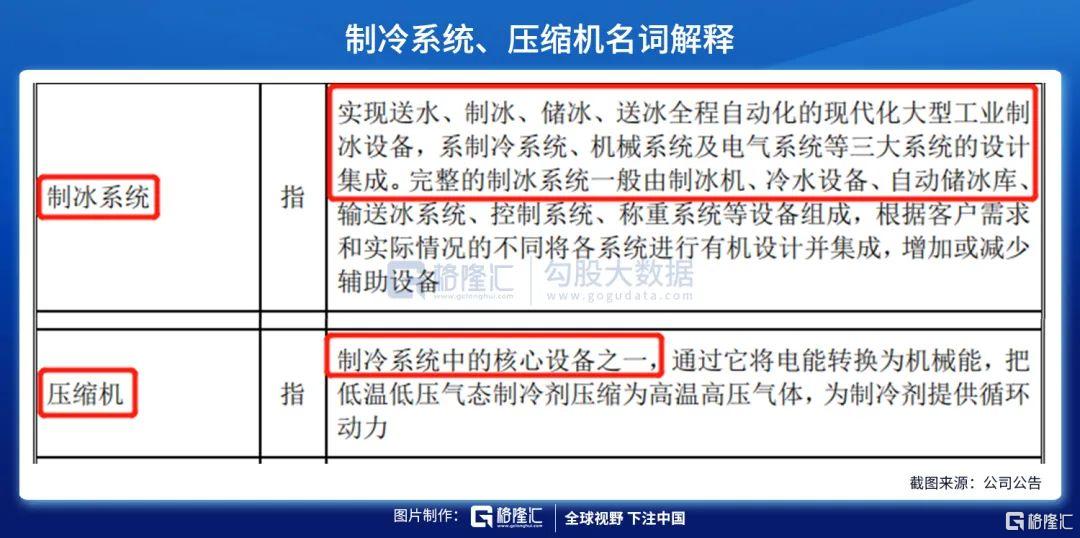

關於公吿變更內容探雷哥有所質疑,這“製冷系統”變更為“壓縮機”,前期投資所形成的資產,能被變更後的項目完全利用嗎?來看看招股書對“製冷系統、壓縮機”兩名詞給出的解釋:

總結起來,就是説變更後由原來的生產製冰系統,到只生產壓縮機(製冷系統中的一個部分)。

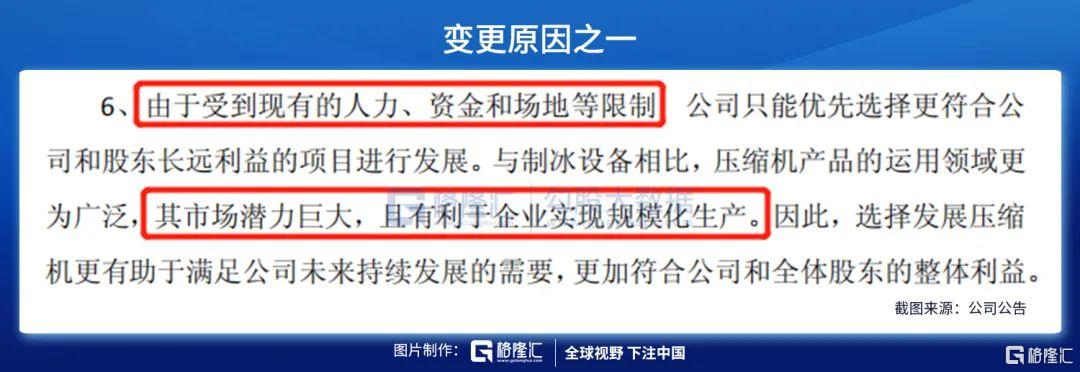

那麼此前製冷系統已累計投入的3.8億元,估計得浪費不少。雪人股份也給出了變更的原因,其中一點探雷哥印象很深刻:

解釋稱:受到現有的人力、資金和場地等限制,公司只能優先選擇更符合公司和股東長遠利益的項目進行發展。與製冰設備相比,壓縮機產品的運用領域更為廣泛,其市場潛力巨大,且有利於企業實現規模化生產。我們接着往下看

此次變更後,項目建成達產年均營收預計達12.8億元(比變更前翻了2倍),可實現年平均淨利潤2.06億元,總投資收益率39.27%。這麼牛掰的預期業績前景,比變更前的收益率28.47%又提高了不少啊。探雷哥是既驚嚇、又期待。

2014年9月正式建成投入生產,當年度實現效益-777.75萬元。

2015年,高效節能製冷壓縮機(組)項目實現效益-1596.6萬元。

2016年,並未單獨披露高效節能製冷壓縮機(組)項目實現的效益。但披露了壓縮機(組)的收入、成本:壓縮機(組)產品,營業收入僅1.73億元。

2017年,壓縮機(組)也才實現營業收入2.55億元。

投產三年多過去,壓縮機(組)最高時營業收入也才2.55億元,投產前誓言年均營收12.8億元、年均淨利潤2.06億元。這差距猶如晴天霹靂、令探雷哥震驚。

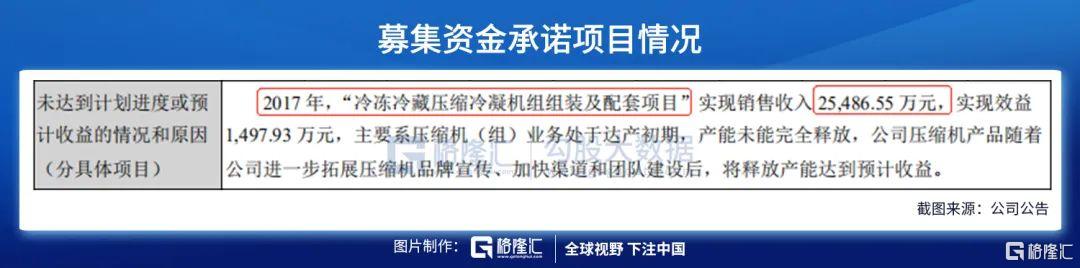

並且,當年度披露募集資金承諾項目情況時,2017年“冷凍冷藏壓縮冷凝機組組裝及配套項目”共計才實現營收2.55億元。

一邊是“壓縮機(組)”、另一邊是“冷凍冷藏壓縮冷凝機組組裝及配套項目”這兩者難道完全等同,這披露看得探雷哥是一頭霧水??

結語

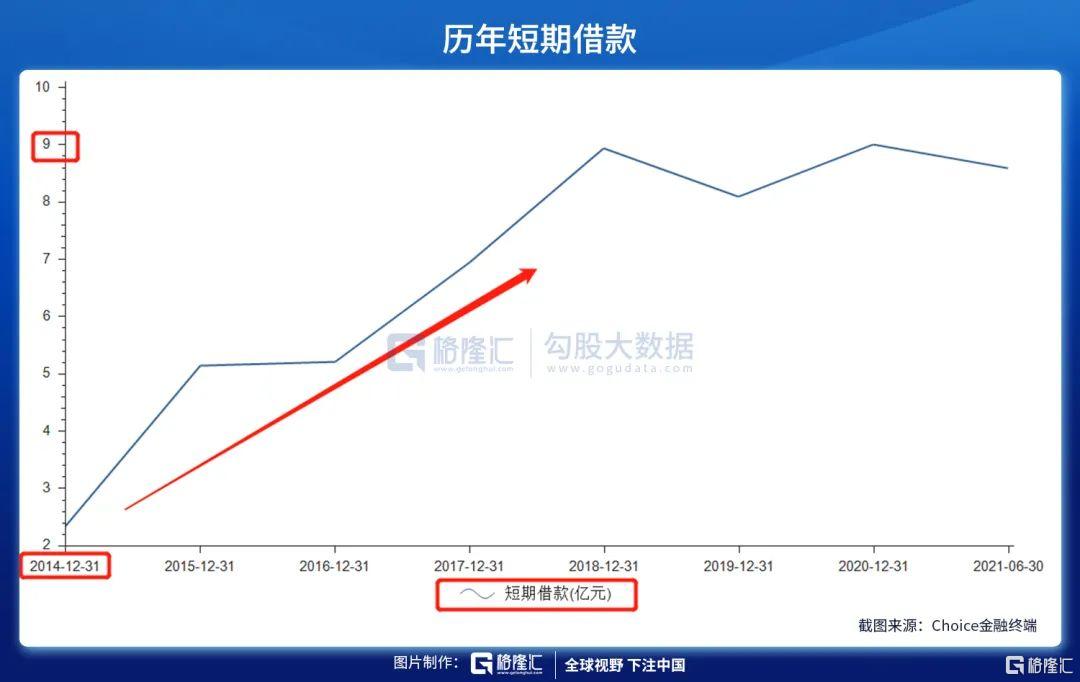

雪人股份2014年至今,貨幣資金一直在3億元以下波動。

與此同期的短期借款卻在逐年攀升,近兩年短借餘額一直在9億元左右的高位。

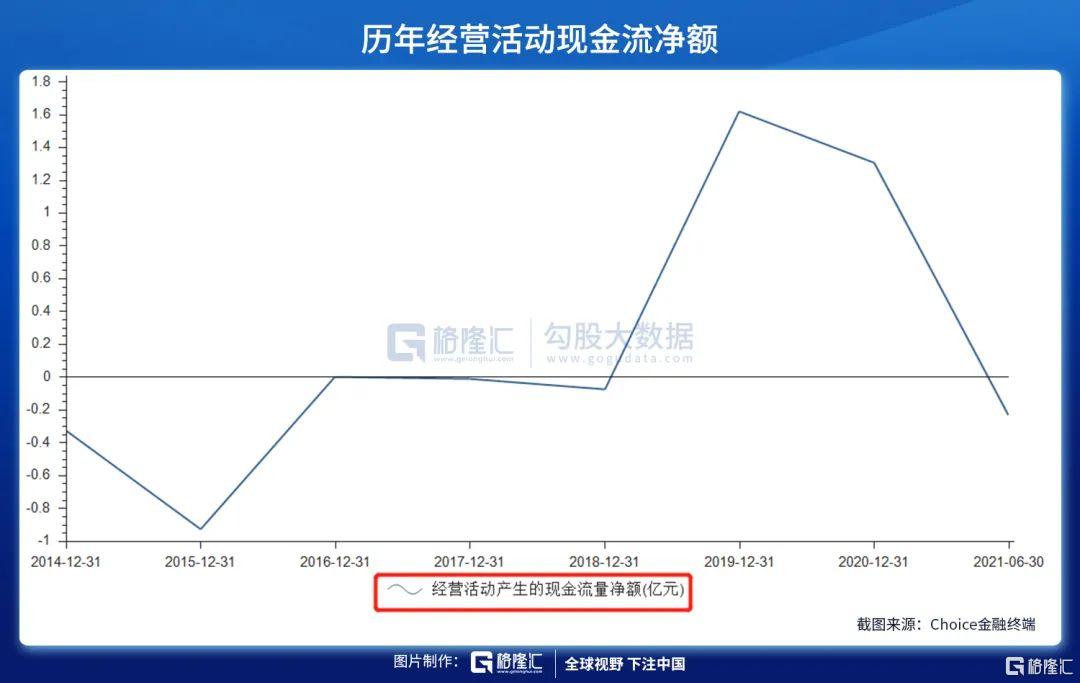

並且,同時期的經營活動現金流波動起伏、造血能力也不強。

綜上,從目前情況來看,雪人股份若不能從業務上有所突破。越往後走,其資金緊張程度越會加劇。

More Content