本文來自格隆匯專欄:開源證券研究所,作者:劉強,賴福洋

新能源車時代席捲而來,作為新能源車的“動力心臟”,電機直接決定了新能源汽車爬坡、加速度、最高速等重要指標的性能。受益於電動化加速,電機產業鏈也迎來了變革性機會。

從上游看,稀土供需向好;中游看,高性能磁材產能不足,行業集中度提升;下游看,驅動電機市場三足鼎立,扁線電機迎來新趨趨勢。

全球電動化疊加雙電機效應,驅動電機市場前景廣闊

新能源車銷量超預期增長,雙電機滲透率提升,驅動電機市場增長加快。

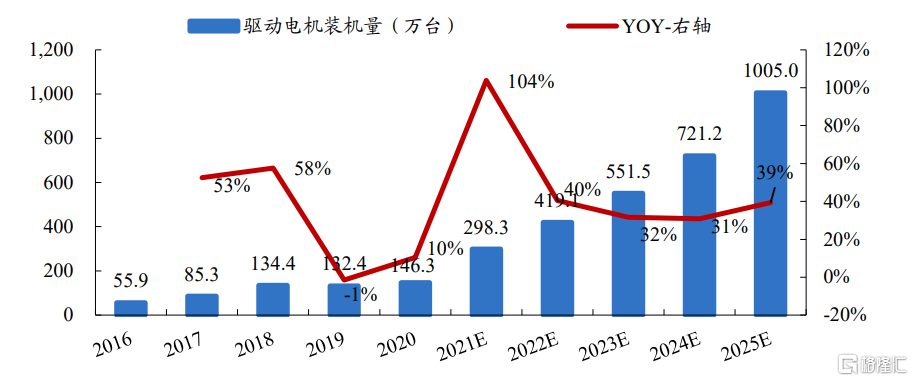

2020年中國新能源汽車驅動電機裝機量為146.3萬台,同比增長10.5%,據EVTank預測,2021年中國新能源汽車驅動電機的裝機量將在2020年的基礎上翻倍,達到298.3萬台,2025年中國新能源汽車驅動電機的出貨量將超過1000萬台。新能源汽車驅動電機增長迅速,且將在未來幾年維持30%以上的增長率,主要原因除了下游新能源汽車產銷量超預期增長之外,雙電機四驅車型的佔比逐步提升也將推動驅動電機需求曲線更加陡峭,包括特斯拉Model3/Y、比亞迪漢EV、理想ONE、小鵬P7等車型均推出了採用“雙電機四驅”的車型版本。

2016-2025年中國新能源汽車驅動電機裝機量逐年增加

新能源車景氣度高,電機產業鏈整體受益

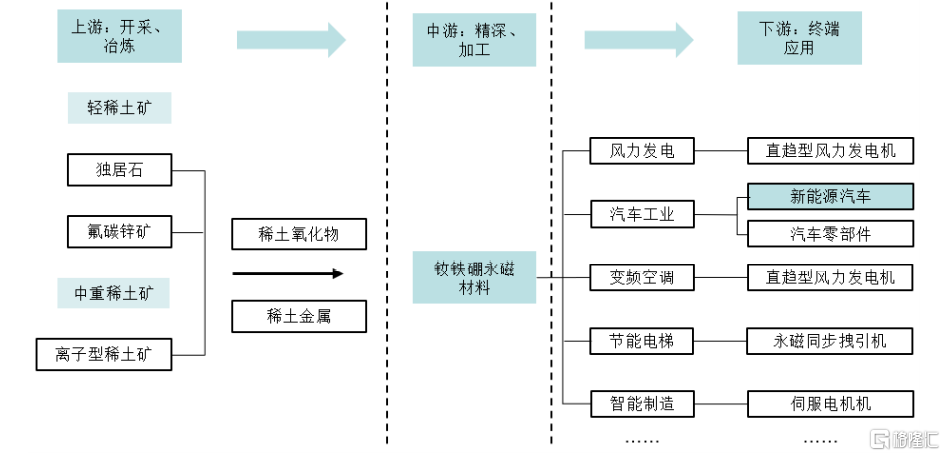

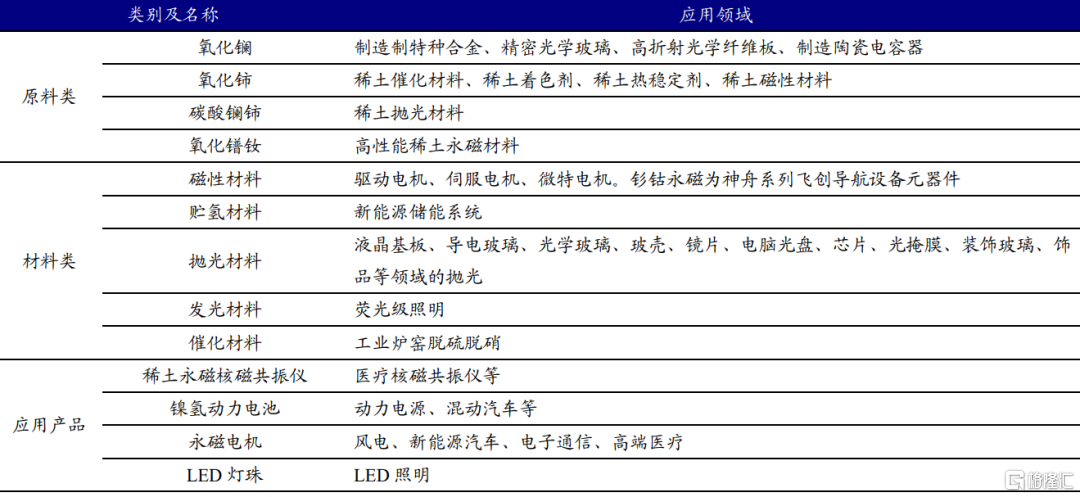

新能源汽車是未來對高性能釹鐵硼永磁材料需求量增長最快的領域。高性能釹鐵硼永磁材料主要應用於新能源汽車驅動電機。產業上游主要是稀土礦開採、稀土冶煉行業,中游是釹鐵硼材料生產商,下游是消費電子產品、基礎工業等傳統領域,以及新能源、節能環保等新興應用領域。

上游:稀土鐠釹價格持續走高,供需態勢迎來新拐點

1、我國擁有全球最大的稀土儲量和產量

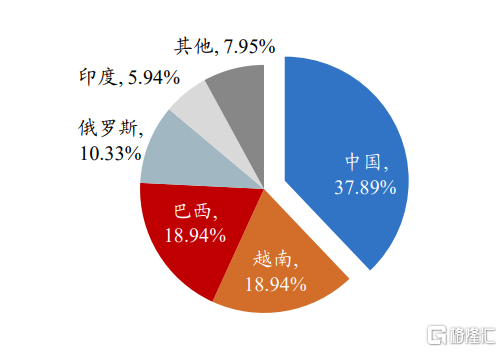

我國具有生產釹鐵硼永磁材料得天獨厚的優勢。我國是稀土資源大國,擁有全球最豐富的稀土資源。2020年中國稀土資源儲量為4400萬噸,與2019年持平,佔全球稀土資源總儲量的37.89%,位居全球第一;2020年中國稀土產量佔全球稀土總產量的58.33%,佔比最大。受新能源車銷量快速增長的拉動,稀土價格呈上升趨勢。

中國稀土資源儲量豐富

2、回顧過去,稀土價格上漲核心驅動力在於政策的短期收緊

過去10年稀土漲價的核心邏輯在於我國稀土產業政策的短期收緊,但稀土收儲並未從根本上改變市場的供需關係。從2011年底開始,國家稀土收儲計劃正式實施。

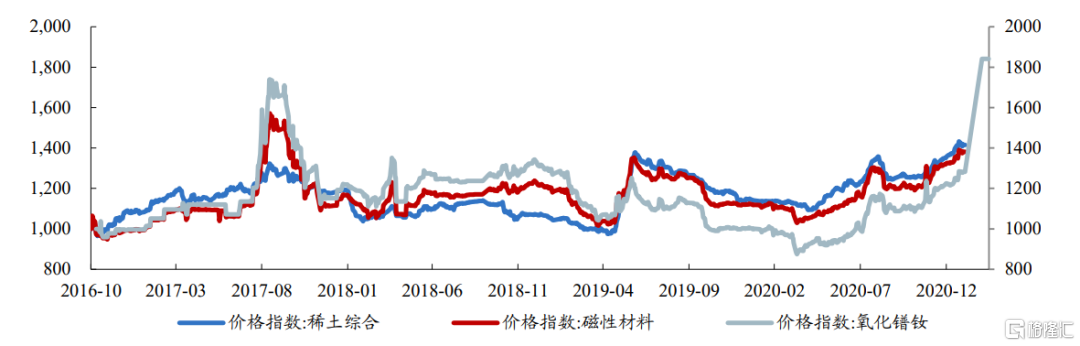

稀土價格持續走高

氧化鐠釹價格升至60萬元/噸

受新能源車銷量快速增長的拉動,稀土價格呈上升趨勢。

3、展望未來,新能源汽車重塑稀土成長邏輯

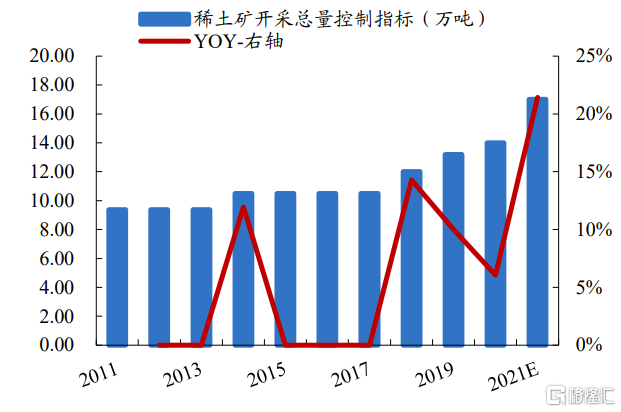

稀土供應方面,六大集團當前冶煉分離能力成為擴產瓶頸。從我國供應來看,稀土供應實行嚴格的總量指標控制,2016年到2020年複合年均增長率約為7%,預計2021年全年稀土開採指標為17萬噸,目前稀土產量受限於企業的冶煉分離能力,國內六大集團產能利用率高達85%左右,若新建產線則需要1-2年的時間,行政批覆時間也將難以預測。

2021年第一批開採配額

預計2021年全年稀土開採指標為17萬噸

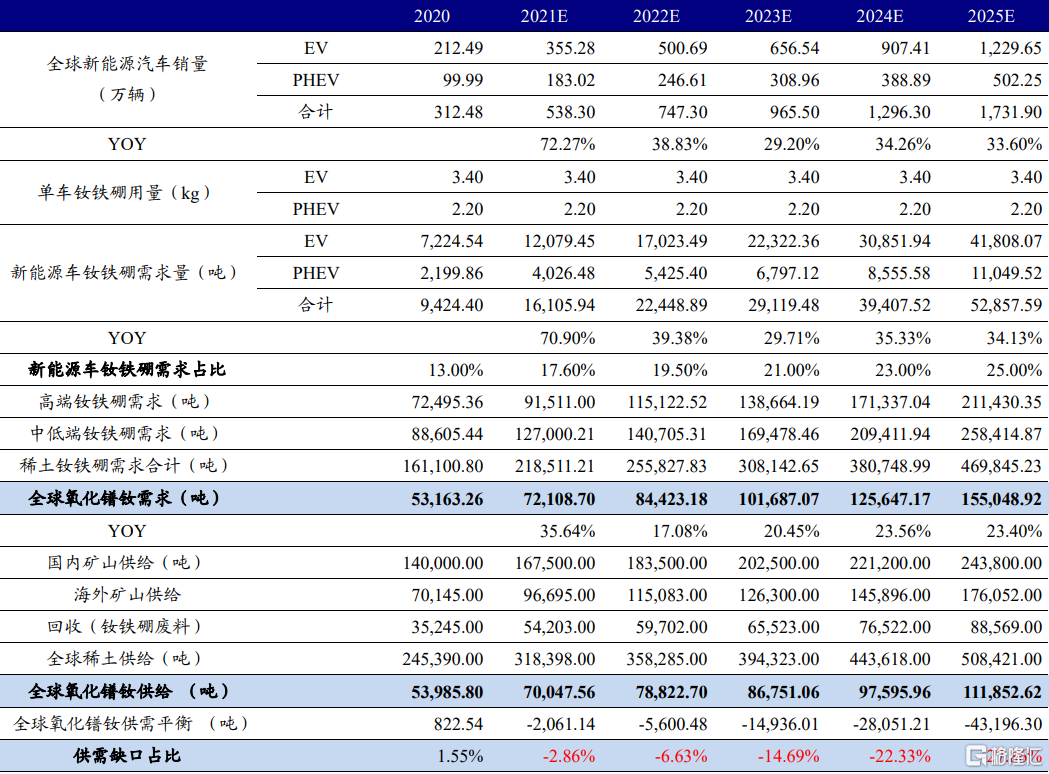

稀土需求方面,稀土鐠釹是釹鐵硼磁材重要組成部分。釹鐵硼磁材是稀土下游最具成長潛力的應用領域,新能源車銷量高速增長將撬動稀土鐠釹需求高速上升,我們預計到2025年,全球鐠釹氧化物需求為15.5萬噸,未來五年CAGR達23.9%。此外,碳中和背景下的稀土應用場景想象空間擴大,包括風電領域、變頻空調、節能電梯、工業機器人等領域,對稀土需求形成有力支撐。

稀土鐠釹是釹鐵硼磁材重要組成部分

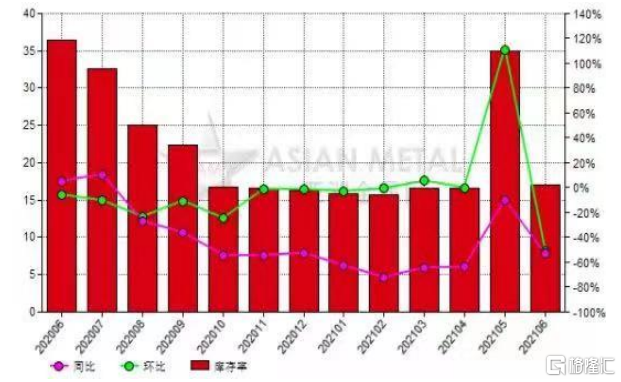

鐠釹金屬庫存維持低位運行

鐠釹金屬庫存維持低位運行,進一步印證稀土景氣度提升。2021年6月中國鐠釹混合金屬生產商庫存率17.04%,2020年同期為36.49%,同比降低53.30%。2021年1-6月,中國鐠釹混合金屬生產商平均庫存率19.43%,2020年同期為44.47%,同比降低56.00%。

稀土應用領域豐富

預計全球氧化鐠釹將在2021年出現供需缺口

據我們測算,到2025年全球稀土釹鐵硼合計需求為47.0萬噸,對應鐠釹氧化物需求為15.5萬噸,而2020年釹鐵硼需求大約16萬噸,對應鐠釹氧化物需求約為5.3萬噸,未來五年鐠釹氧化物需求CAGR為23.9%。從供需平衡表看,預計從2021年開始全球氧化鐠釹開始進入短缺狀態,2021-2025年供需平衡分別是-2061噸、-5600噸、-14936噸、-28,051噸、-43,196噸,缺口逐漸擴大。

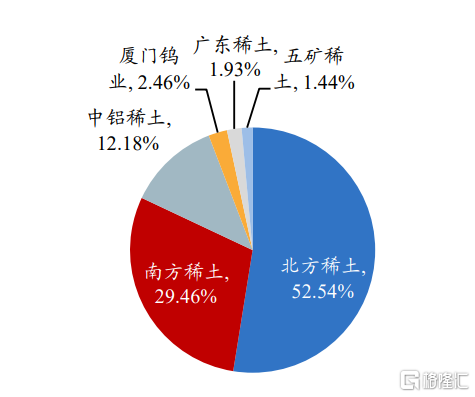

4、北方稀土、盛和資源等稀土龍頭企業優勢突出

北方稀土:通過採購加工稀土原料類產品,開發、生產、銷售各自產業領域內的稀土功能材料產品,並且有選擇地發展稀土終端應用產品,現已形成貯氫材料—鎳氫動力電池、磁性材料—稀土永磁磁共振儀及稀土永磁電機的稀土終端應用佈局,目前公司稀土氧化物分離產能8萬噸/年、稀土金屬加工產能1萬噸/年,稀土原料產能位居全國第一。

盛和資源:實現了國內、國外的雙重佈局,並且通過託管德昌大陸槽稀土礦、銷售美國芒廷帕斯稀土礦等,構建了多元化的稀土精礦供應渠道。在國內形成了從稀土礦採選、冶煉分離到深加工較為完整的產業鏈,業務規模居於行業前列,是國內少有的融南北(輕重)稀土業務於一體的稀土企業。海外方面通過投資併購的方式獲得稀土礦產資源,不受國家配額指標限制,隨着產能擴張,有望增厚公司利潤。公司目前具備稀土氧化物分離產能1.5萬噸/年,稀土金屬加工產能1.2萬噸/年。

中游:高性能釹鐵硼磁材供不應求,龍頭企業迎來新機遇

新能源車構築下游新增需求,高端磁材料方面供不應求。新能源汽車高景氣度將推動高性能釹鐵硼磁材需求提升。新能源汽車的永磁驅動電機是最主要消耗高性能釹鐵硼磁材的部件之一。

高端磁材在傳統燃油車中已廣泛應用

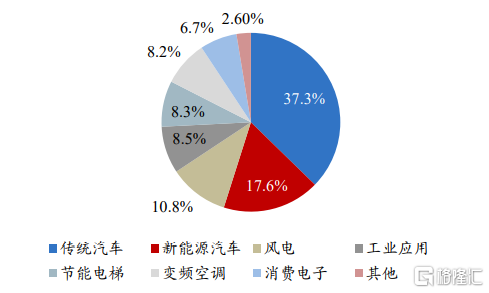

我國高性能釹鐵硼應用領域中汽車佔比約55%

永磁同步電機將為高端磁材帶來新的增長點。我國新能源車領域的釹鐵硼需求佔比約17.6%。據Peak Resources稀土公司統計,一台中高端燃油車有高達30個組件需要用到釹鐵硼永磁體,主要包括微電機與電動助力轉向系統(EPS)。

隨着新能源汽車的發展,新能源車中絕大部分電機採用永磁同步電機,永磁同步電機佔新能源汽車驅動電機99%的市場份額,這將成為高性能永磁材料重要的應用領域,佔17.6%。隨着碳中和+萬物電驅時代的驅動,高性能釹鐵硼磁材在節能環保領域,如風力發電、新能源汽車及汽車零部件、節能變頻空調、節能電梯、機器人及智能製造等,以及傳統的消費電子領域得到了廣泛應用。

高性能釹鐵硼永磁材料需求量預計維持高增速

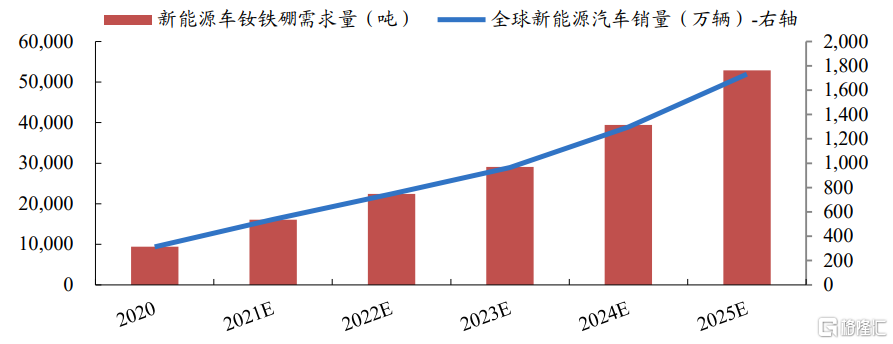

隨着新能源車的高速增長,經測算,2025年對釹鐵硼磁材的需求量將是2020年的5倍。

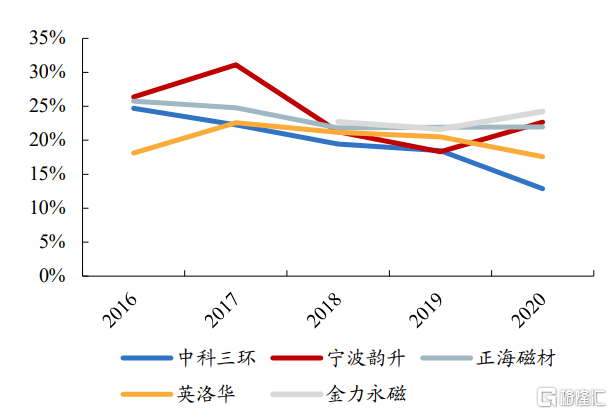

高性能永磁材料企業集中度高

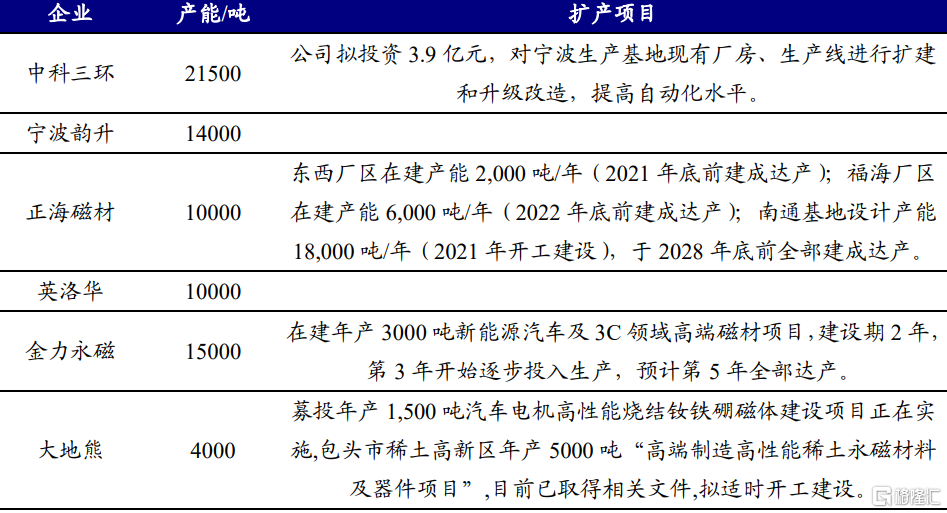

高性能釹鐵硼永磁材料壁壘高,龍頭企業集中,掌握價格話語權。中國釹鐵硼行業中具備高端新能源汽車電機原材料供給能力的企業為數不多:僅有寧波韻升、正海磁材、金力永磁、中科三環和英洛華等少數龍頭企業,具備一定價格話語權。

國內低端釹鐵硼永磁材料生產商較多,低端永磁材料產品差異化小,行業進入壁壘低,盈利水平較低。

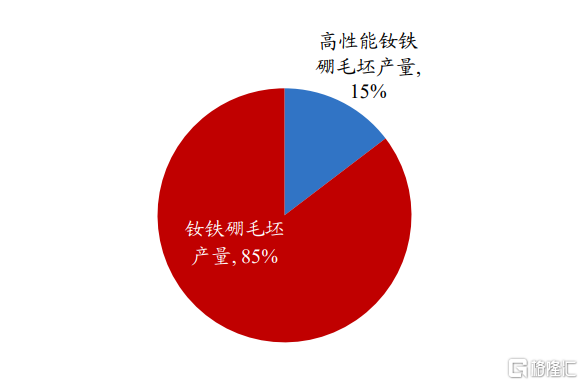

我國高性能釹鐵硼毛坯產量僅佔15%

釹鐵硼永磁材料毛利率在15%-25%之間

高性能釹鐵硼材料市場提升空間大。無論是全球市場還是國內市場,高性能釹鐵硼產量仍有提升空間,這就為國內優勢磁材企業成長提供機遇。

下游:驅動電機市場三足鼎立,扁線電機迎來新趨勢

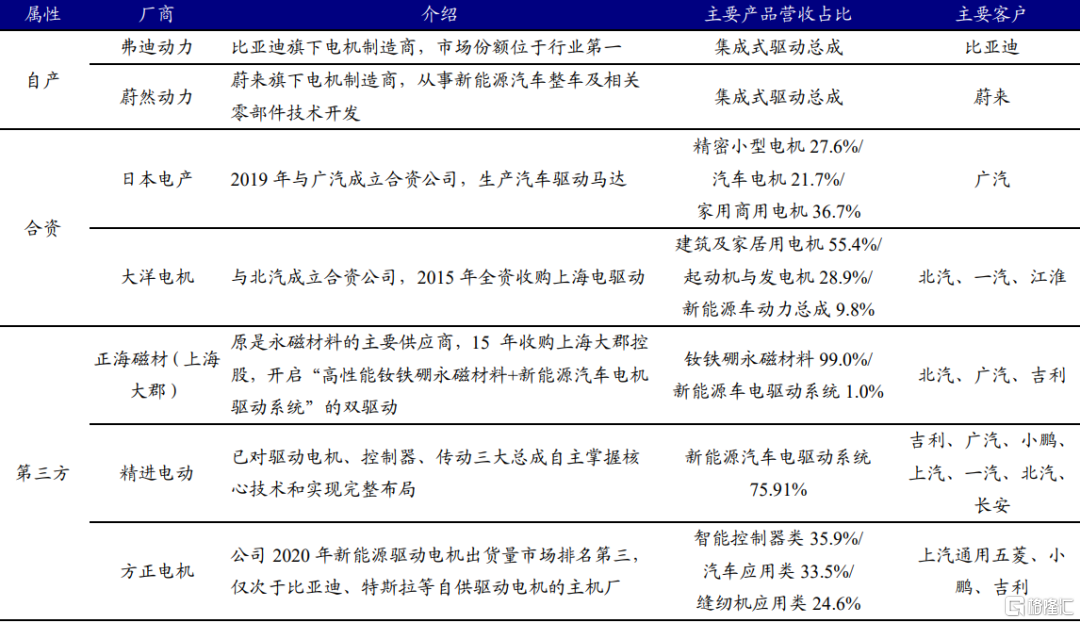

1、驅動電機市場“自產、合資、第三方”三足鼎立

據中國工信部數據顯示,截至2020年,中國國內驅動電機裝機量達到146.3萬台,其中永磁同步電機佔據市場份額的99%。永磁同步電機藉助其功率密度高、能耗低、體積小、重量輕等優勢,已成為中國新能源汽車中最廣泛應用的驅動電機。

驅動電機受上游鋼材、銅材價格影響

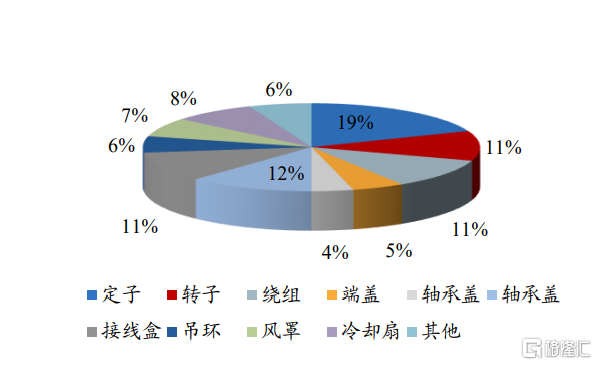

電機材料成本中定子、轉子佔比較大

驅動電機的材料成本佔據電機制造成本的80%以上,主要包括用於製造定轉子的硅鋼片、用於轉軸和軸承製造的鋼材、用於繞組的漆包線、用於外殼和機座等部分的鑄鐵件等。因此,上游鋼材、銅材價格的變化對電機制造成本有較大的影響。

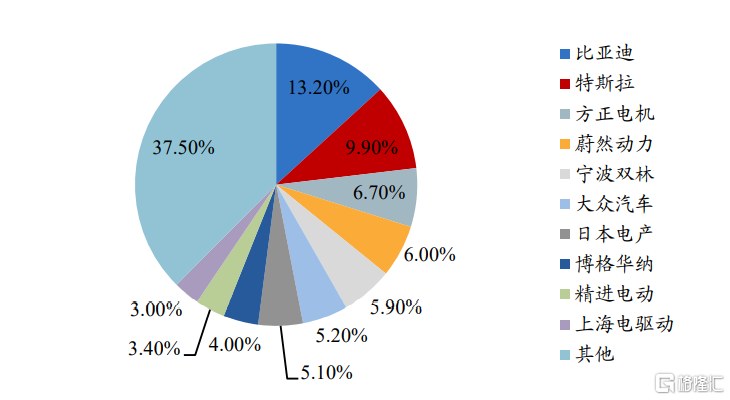

2020年中國新能源電機市場份額:比亞迪、特斯拉、方正電機位列前三

2020年,比亞迪、特斯拉和方正電機的市場份額排名前三,分別為13.2%、9.9%和6.7%。其中比亞迪和特斯拉均為整車企業,方正電機為第三方獨立電機公司。前十企業中,整車企業驅動電機市場份額合計34.3%,第三方獨立電機公司驅動電機市場份額28.1%。

驅動電機市場“自產、合資、第三方”三足鼎立

電機銷量與下游車型需求量高度綁定。電機產品需求與下游客户的配套車型銷量高度相關,電機在量產前需要與下游客户配合通過長期的產品開發與測試環節,因此產品對下游客户的配套車型形成較大的依賴。此外,若電機生產企業所配套的下游客户的車型銷量低於預期、車型過早更新換代等,該電機的需求也將受到直接影響。

我們預期,新能源驅動電機市場將從百家爭鳴走向寡頭壟斷。

短期來看,新能源驅動電機市場競爭格局仍然會保持“自產、合資、第三方”三足鼎立的態勢,第三方供應廠商仍然會較為分散。

長期來看,新能源驅動電機市場競爭格局的改變主要來源於三點:

(1)新能源車型的快速更新換代對於驅動電機供應商的重新選擇;

(2)電機產業鏈出現的技術變革對於驅動電機供應商的技術淘汰;

(3)面臨上游原材料持續漲價和下游汽車客户的壓力,規模化優勢強、技術成熟的企業將強者恆強,最終走向寡頭壟斷。

2、扁線電機優勢突出,迎來新趨勢

扁線電磁線的加工方式由於其高電流承載力、銅材料節省等優勢,成為電磁線產品升級的一個明星產品。

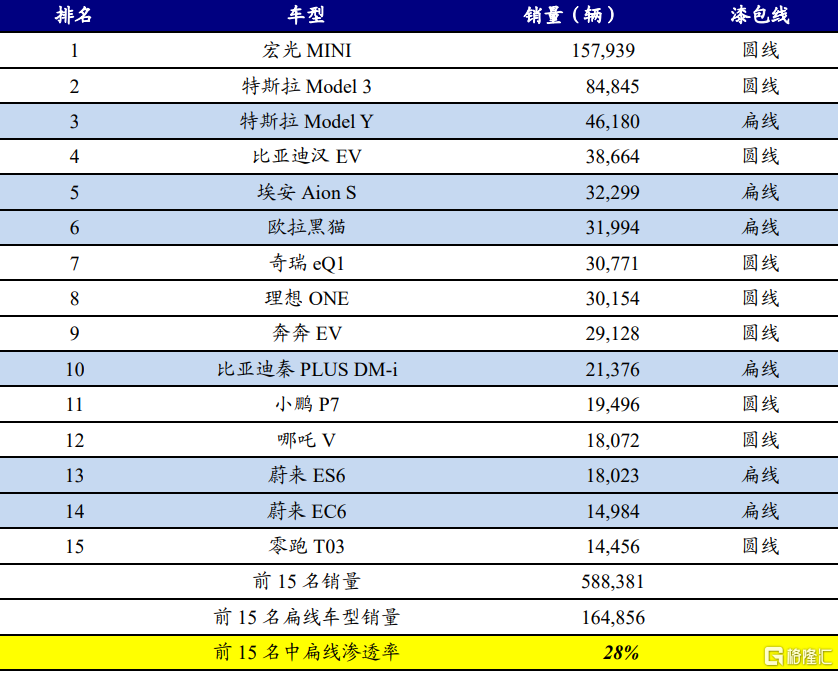

2021年1-6月我國新能源車銷量前15車型中扁線電機滲透率達28%

長期來看,扁線電機趨勢確定性強。2021年1-6月銷量前15車型中扁線電機滲透率達28%,2020年滲透率僅14%。我們預計到2025年新能源汽車驅動電機中扁線佔比將超過80%。隨着特斯拉開始交付搭載國產電機的Model 3/Y車型,新車型的電機功率和扭矩將有所提升,引領扁線電機變革的新趨勢。我們認為國產電機供應鏈將充分受益,扁線電機滲透率將加速提升。

小型化、高速化將是新能源汽車電機的主要發展趨勢,而小型化必然要求電機功率密度有大幅度提升,從技術要求來看,“十三五規劃”提出新能源汽車驅動電機的峯值功率密度要達到4kw/kg,而目前這一數據僅達到3.2-3.3kw/kg。得益於扁線電機體積小的優勢,扁線電機將優先在混動車型上得到大規模應用。

扁線電機壁壘較高、生產投入較大。擁有扁線產能的企業主要有精達股份、長城科技、冠城大通、金盃電工等。

高端電磁線廠商有限,供應能力不足。電磁線行業競爭激烈,我國電磁線生產企業參差不齊、技術水平相差懸殊,行業內普通電磁線產品的生產能力已經達到飽和狀態。而以電子線材、新能源汽車專用線材、風電裝備用線、航空航天等高端裝備用線為代表的高端產品則由於供應廠家數量有限,行業生產能力不足,存在較大供應缺口。

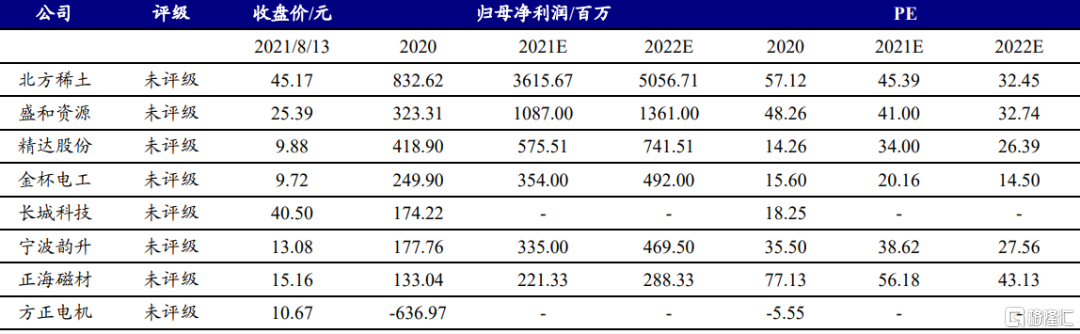

相關受益標的

受益於全球電動化加速,電機產業鏈迎來變革性機會。上游:稀土供需向好;中游:高性能磁材產能不足,行業集中度提升;下游:扁線電機滲透率加速提升。

1、短期看,上游稀土供需態勢緊張,受益標的如北方稀土、盛和資源等;

2、中期看,扁線電機滲透率加速提升,受益標的如精達股份、金盃電工等;

3、長期看,掌握技術的龍頭公司受益於行業持續增長和集中度提升,磁材企業受益標的如寧波韻升、正海磁材等,電機企業受益標的如方正電機、精進電動等。

產業鏈受益公司盈利預測與估值表

注:盈利預測均來自Wind一致預測

風險提示:國內稀土配額增加超預期;銷量不及預期;行業競爭加劇等。

More Content