2021年已經過半,在目前新冠肺炎疫情反覆,國內政策調控持續,房地產市場仍然面臨較大壓力。從上半年房地產整體表現來看,一線城市在經濟、人口的強力支撐下,儘管調控政策嚴控,但是仍然表現出穩定增長;二線城市在政策導向下,成交漲勢低於一線;三四線城市上漲動力不足,部分地區更是出現負增長,城市間市場表現差異較大。

今年,房地產政策依舊是強調“房住不炒”,堅持穩地價、穩房價、穩預期的“三穩”原則,首次提出保障羣眾住房需求、解決好大城市住房問題、增加土地供應、盡最大努力幫助新市民、青年人緩解住房困難。在物業服務方面,要求加快物業服務的發展,推動物業服務向高品質和多樣化的升級,滿足人民羣眾不斷增長的居住生活的需要,以此確立行業市場化、規模化發展的基調。

行業趨勢更加嚴格的背景下,地產行業在融資、拿地等方面雖不可説是毫無空間,但企業經營能力和質量越發成為了區分不同層次發展的關鍵所在。穩健經營、財務面表現優良的房企成為市場資金關注的對象,尤其是當前整個房企板塊估值處在歷史低位,向下空間有限。隨着房地產長效機制持續發揮作用,行業競爭格局也將愈發明晰,有着優異的高品質經營能力的房企成為行業下半場的主流。

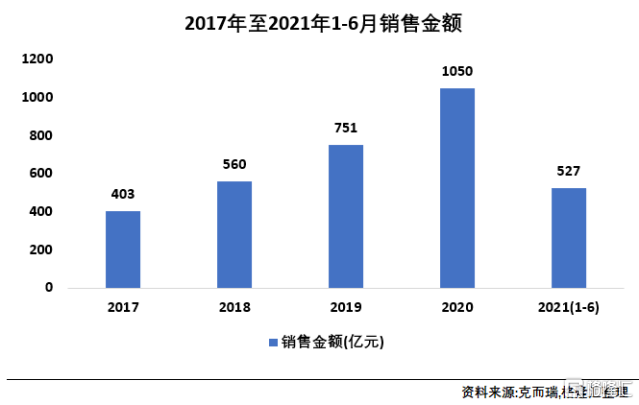

近日,禹洲集團(01628.HK)公佈2021年中期財報,期內公司實現合約銷售額人民幣527.12億元,同比增長23%,收入穩健迴歸達人民幣120.81億元,三道紅線接近全面達標,資產負債表持續優化,零商票更加凸顯了穩健本色。在行業發展遭遇瓶頸、部分同行遭遇困難的情況下,禹洲集團經營表現可圈可點,公司秉持區域深耕的拓展策略,憑藉「進入一個城市,深耕一個城市」的發展原則,通過招拍掛、收併購、城市更新、產業勾地及項目合作,積極深耕佈局長三角區域,持續釋放業績潛力。至此,禹洲也已正式成為百強房企銷售賽場“排頭兵”的玩家。

一、銷售業績穩步提升,1100億目標誌在必得

2021年上半年,禹洲集團穩中求進,1月至6月的營業狀況表現穩定,實現了營業收入人民幣120.81億元,同比上升495%,核心利潤人民幣11.36億元。期內,公司毛利率達22%,符合市場預期。此外,禹洲集團也宣佈派發中期股息5.3港仙,派息率達35%,繼續以誠心回饋股東。公司實現以利潤為導向的高質量增長,處於行業領先優勢地位,同時秉承着高派息的特色,展現出良好的經營狀況和出色的盈利能力。

禹洲集團在今年年初所定下的目標是全年合約銷售額達到人民幣1,100億元,截止6月末,公司的合約銷售金額達到了人民幣527.12億元,同比增長23%;合約銷售面積為284.5萬平方米,合約銷售均價創新高達到了每平方米人民幣18,526元。從數據可以看到,公司已經完成了全年銷售目標的47.92%。在上半年政策壓力加大的情況下,公司依舊能夠保持優秀的銷售業績,並且從單月的銷售情況來看,環比增速也在提升。藉此也可以大膽預判,公司成功完成年度銷售目標已是志在必得。

尤其值得一提的是,在過去的2019和2020兩年,禹洲集團憑藉良好的融資渠道和充足的現金儲備,於一二線城市每年補充超過三十塊優質地塊,由此帶回的貨值逐漸於2021年推向市場,這樣深耕一二線核心城市的策略逐漸體現在了禹洲的合約銷售均價上。數據顯示,截至2021年6月,禹洲平均銷售均價達到人民幣18,526元/平方米,其中6月單月均價首次突破兩萬元大關,達到人民幣20,703元/平方米。銷售均價的提升既體現了聚焦核心城市的佈局,也給予了市場更多信心,相較於禹洲截至2021年中期土儲均價約人民幣6,854元/平方米,近兩萬左右的銷售均價預示了未來合理可期的盈利空間和過往拿地策略的成果孕育。

(數據來源:公司公吿、格隆彙整理)

在中指研究院發佈的《2021年1-6月中國房地產企業銷售業績TOP200》榜單上,禹洲集團位列第40名,居於百強內較為穩定的位置。良好的業績成績單以及在行業中持續夯實的地位背後,可主要歸因於,禹洲集團審慎的拿地原則確保成本可控,同時不斷把握客户的需求,快速提升產品和品牌形象,助力銷售溢價。同時公司也高度重視與盟友合作共贏,共築禹洲集團利潤護城河。其中,禹洲與中國金茂在上海共同開發的項目“禹洲金茂悦”在6月下旬成功完工交付,充分體現了公司合作共贏的理念,而且為公司的銷售增長提供了強大的助力。

二、聚焦核心城市深耕,盈利空間可期,未來發展動力十足

眾所周知,土儲是房企的生命線,決定了房企未來的發展的可能性和成長空間。嚴格意義上來説,如果沒有足夠的土儲,房企就難言有多光明的未來,但是另一方面,拿地的成本在當前銷售限價的情況下又至關重要,既要補充土儲,又要找準拿地的時機,更加考驗房企運營和投資的敏鋭度。而今年出台的22城集中供地政策更是增加了購地的難度,加劇了房企之間的競爭。這種情況就對房企的投資團隊有了更高的要求,如何做好土儲佈局和資金分配等投資策略就成了關鍵。

截止至2021年6月末,禹洲集團的總土儲達到了2,200萬平方米,總可售貨值超人民幣4,400億元,在39個城市內佈局了179個項目,預計可以滿足未來3-4年的發展需求。充裕的土地儲備下,不僅意味着禹洲中長期生存能力有了保障,而且從數據中可以看到公司做出的規劃發展很具有長遠性。公司秉承着“區域深耕,全國佈局”的發展戰略,持續佈局於長江三角洲、海西經濟區、環渤海區域、大灣區等六大都市圈。其中長三角和大灣區都是經濟高速發展區域,長三角地區更是國家重點建設的區域之一,在“一體化”和“高質量”這兩項發展重心上處於國內領先地位,並且被納入了國際公認的六大世界級城市羣之一。在這樣一片風水寶地上茁壯成長無疑能夠為未來的高速發展打下堅實的基礎。

(數據來源:公司業績報,格隆彙整理)

上半年,受“兩集中”政策的影響,多個城市的集中拍地競拍過程出現了異常火爆的現象,多個核心地塊溢價率超過100%,引發市場熱議。與此同時,近一個月來發生的多個知名房企“退地”風波,令到市場更加反思集中拍地以及由此衍生的房企利潤堪憂的現象。

與上半年同行普遍激進競拍搶高價地不同的是,2021年上半年禹洲始終保持謹慎的拿地勢頭,僅僅以底價在蘇州、鄭州和江門共斬獲4幅優質地塊,新增建築面積約54.79萬平方米,平均樓面價為每平方米人民幣7,847元,總貨值超人民幣110億元。

據公司管理層於中期業績會中介紹,今年的推貨都是在手貨值,一季度沒有補貨壓力,不急於補充土儲。而投資團隊在集中拍地政策一經出台就係統研判過首輪拍地的走勢,預計短期內會出現溢價率高企、競拍過熱等現象,即便是位置優異的熱門地塊也較難實現符合公司所需的利潤率,個別地塊按最終競拍結果甚至可能出現虧本的現象,由此公司出於自身年內推貨供給充足的考量,並未在首輪拍地中發力,也幸運的避開了高價地和“退地”風波。公司進一步鞏固了地域優勢,持續加強區域深耕力度,為未來的發展打下了良好的基礎。

值得注意的是,上半年“集中供地”政策由於出現了高溢價等原因使得國家“穩地價”的工作要求沒有達到預期,因此對第二輪的供地規則有了調整,主要是體現在對於土地溢價率有了很好地調控,將不會再有極端的地價波動情況出現。而公司在上半年政策壓力巨大的情況下並沒有花費太多資金去進行大量擴張,中期手握人民幣281億現金,預算額度充足,因此在下半年對土地供應政策有了優化之後,手中握有充足資金的禹洲集團在獲取土儲上的優勢就體現了出來,相信公司也將積極把握時間窗口為後續發展積蓄優質“糧草”。

三、優異的財務管控能力,零商票帶來安全護城河,穩健高質量發展底色

為了防範房企融資危機、防止出現金融系統風險、控制地價等因素,中央於去年8月出台了以“三條紅線”為基準的融資規則,對房企的債務指標有了界定,對房企在財務端的管控能力也有了更高的要求,並且銀行房貸“兩道紅線”政策的出台也直接增加了房企融資的壓力。政策頒佈後,多家房企處於“紅檔”和“橙檔”狀態,因此降負債和尋找新的融資方式就成了房企的重點。

商票因為門檻低,不佔用其在金融機構的授信額度,不計入有息負債,且能以較快速度令房企獲取融資等特點而備受房企青睞,截至2020年底,國內TOP50房企應付票據規模為4013.5億元,同比大幅增加33.8%。不過,隨着政策趨嚴的影響,房企的償債壓力也在逐漸增加,商票兑付期限短的特徵加劇了違約事件的發生,據不完全統計,2021年以來,至少有6家房企被曝出過商票違約。

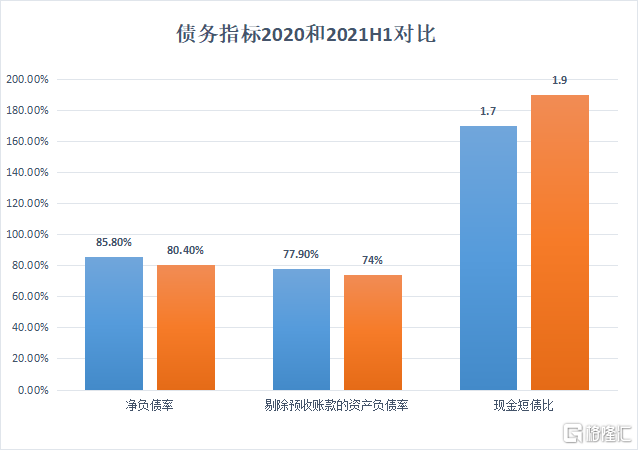

在行業內企業風險不斷暴露的背景下,禹洲集團在財務端上則一直保持着優良的管控能力,能夠積極的進行主動債務管理,優化財務槓桿,平衡債務風險,更值得稱讚的是,公司二十多年來,並沒有使用任何商票,反映出公司持續審慎管理財務的一面和長期穩健經營的底色。截止至2021年6月底,公司的淨負債率較去年年底的下降了5.38個百分點至80.42%,加權平均融資成本降至7.13%,現金短債比也優化至1.85倍。除此之外,三道紅線中房企普遍難達標的剔除預售賬款後的資產負債率方面,禹洲較2020年末也下降了3.94個百分點,達到了73.98%,逐漸接近70%的監管要求,三條紅線全面達標在望。

另一方面,2021年中期有息負債降低至人民幣602億元,進一步優化了總債規模,對聯營、合營公司的擔保債務從2019年中期的超過人民幣130億降低到了人民幣63.4億,降幅超過50%,真正的實現了政策指引的“控總債,降擔保”方向。從公司目前不斷優化財務指標,降低財務槓桿的情況來看,後續財務管理水平還將持續得到夯實,為高質量穩健發展打下良好根基。

(數據來源:中期業績報,格隆彙整理)

債務期限結構是反映房企融資是否穩健的重要因素,如果短期債務佔比持續提高,一般來説是融資惡化的信號,因為公司不能借到長期債務,只能以短期債務來取代,這個要素在今年地產行業內顯得至關重要。從禹洲的情況來看,公司積極優化債務結構,在今年5月就已將今年內到期的兩筆美元債已經全部按期贖回,且下半年已沒有任何美元債到期需要償還,截至2021年中期,禹洲境外美元債平均到期年限達到3.12年。同時公司亦接連多次在公開市場分別回購利率相對較高的遠期債券,降低融資成本。考慮到充足的在手現金,公司在財務端的管控上保持着夯實穩健,表現出較強的安全性。

四、秉承城市深耕、綠色發展堅守長期主義,多元化發展助力價值迴歸

一直以來,在不斷髮展壯大的過程中,禹洲集團還特別注重可持續性發展,秉承着“以誠建城,以愛築家”的品牌理念倡導綠色建築。在2020年對綠色可持續發展的踐行有了進一步的深入,集團共有135個項目達到綠色建築標準,其中更有許多項目獲得了綠建二星及以上級別的國內或國際級別認定。其中MSCI公司更是給予了BBB級別的ESG評級,位居境內房企第一,可見外部機構對公司的綠色發展理念和成果的高度認可。

當前,在政策的持續壓力下,尤為考驗房企的經營能力,特別是降槓桿和融資緊縮的行業趨勢下,房企如何保障財務的穩健和經營的穩步發展也越來越不易。在這種情況下,擁有物業管理業務的房企就有了另一條出路,即將物管服務進行分拆上市。目前物管行業處於快速發展期,城市規模的逐漸擴大為物管行業發展提供了強大的基礎。選擇分拆物業板塊上市不僅能夠獲得業務拓展的機會,也能夠解決融資收緊的問題,可以説是一舉兩得。而禹洲集團旗下的禹佳生活服務的物業管理業務規模也在不斷擴大,服務質量優越,同時也推出了親情服務體系,更加的貼近羣眾,深受業主的好評。並且於今年6月16日更新上市申請材料,繼續衝刺IPO。成功上市後,不僅能拓寬融資,也能為業務的發展提供助力,並且也將有助於整個集團獲得估值重塑的機會。

今年上半年,由於政策的壓力使得房地產行業的情緒持續下行,“房住不炒”的調控力度也在只增不減,同行業的競爭也無疑在加深。為此,禹洲集團近日以“轉變思路,破局前行”為主題進行了分析會,指出下半年要具體注重財務的調節,堅持落實“業績至上、效率至上、效益至上”,同時要以開放、發展、包容的眼光探索並推動非地產業務的發展。政策的壓力雖然在不斷加大,但是公司也同樣能夠做出應對,在承壓的情況下保證符合政策的要求,同時也在積極的發展非地產業務,體現出公司有良好的多元化意識,多方面的發展也能夠為公司的業績提供驅動力。

小結

總體來看,禹洲集團近幾年一直處於穩定發展的狀態,並且為未來制定了目光長遠的發展計劃。值得一提的是,公司在今年獲得了大股東的持續增持,截至2021年7月28日,累計增持股份36,145.9萬股,涉資約7.25億港元,持股比例已上升至59.2%,充分體現出管理層對公司未來的業績充滿信心。由於長期受政策的影響使得房地產板塊的估值持續下行,已經處於低估狀態,而目前港股房地產板塊也進入了業績期,情緒有所回暖,迎來了估值修復的行情。禹洲集團穩定的經營表現、獨特的發展策略、長遠的戰略部署也能夠在此次修復行情中獲得估值提升的契機。

同時注意到,中期業績後,多家國際知名投行(花旗、摩根士丹利、高盛、國泰君安國際等)都發布研報稱,禹洲集團業績明顯改善轉好,資產負債表進一步優化,而充足的土儲也有助加強現金流。並且在分拆物業上市的協同下,股息受益率也有望保持行業最高水平,多家大行重申“買入”評級。專業投資機構積極為禹洲集團的價值發聲,進一步釋放了市場信心,後續表現可期。

More Content