捨得、捨得,有舍才有得。郭廣昌便深諳此道。

2020年底,郭廣昌旗下的豫園股份拿出45.3億元,買下了捨得集團70%的股權,間接持有捨得酒業29.95%的股份。

僅僅過去半年多時間,粗略估計郭廣昌在捨得酒業身上賺了超過150億元。不止郭廣昌大賺特賺,捨得酒業也擺脱了“泥潭”。隨着復星旗下的大量商超、餐飲渠道資源加持,推動了捨得酒業的營收增長。

股價方面,過去一年間,捨得酒業的累計漲幅接近6倍,期間最高漲幅一度達到860%,遠超其他白酒漲幅。難怪捨得酒業董事長張樹平將之稱為福星高照。但是由於公佈的業績並沒有超出此前預期,而股價早在此前預吿的時候就兑現過了,所以導致今日捨得酒業跌停,報204元/股。

那麼,捨得酒業是否就此走上逆襲之路?

01

“福星高照”,捨得翻身

今年春糖會上,張樹平説:“捨得迎來了復星豫園成功入主,迎來了福星高照。”

喜悦之情溢於言表。這也不奇怪,近一年多,資本市場最熱的賽道之一是白酒行業,而捨得酒業則是其中的“當紅炸子雞”。

昨晚,捨得酒業發佈摘帽後的首份半年報顯示,今年上半年,捨得酒業實現營業收入23.91億元,同比增長133.09%,實現歸母淨利潤7.35億元,同比增長347.94%,業績完全落在此前的預期之內。

結合一季報看,捨得酒業今年二季度營收13.63億元,同比增長了119.13%;實現淨利潤4.34億元,同比增長216.79%。而與捨得酒業今年第一季度相比,二季度營收環比增長32.62%,淨利潤環比增長43.62%。

要知道,春節所在的一季度是傳統的白酒銷售旺季,而二季度則是白酒的銷售淡季,因此一般來講,白酒企業二季度營收、利潤會低於一季度。然而從捨得的這份財報可以發現,其二季度業績、利潤表現亮眼,也成為行業內少有的環比利潤在增長的公司。

半年報還顯示,捨得酒業現金流也大大改善,今年上半年經營活動產生的現金流量淨額 8.72億元,比上年同期大漲15倍多。

然而,亮眼業績的背後卻有一段“辛酸史”。如果往前看的話,捨得酒業的股價2017年達到51.02元/股高點後,一直到2020年中旬也沒有創出新高,同期茅台、五糧液、酒鬼酒等股價早在2019年都持續創出了歷史新高。

這是由於前兩年,捨得酒業的大股東天洋控股,因其房地產業務經營不善,挪用公司約40億元的資金去搞地產開發,拖累了公司的發展。直到2020年末,資金鍊斷裂走投無路的天洋,將持有的捨得酒業股份經拍賣,由復星集團取得。

隨着復星入駐,老管理層班子重新更換,捨得酒業的經營迅速被拉回正軌。這也是為什麼張樹平將復星稱之為福星。

更重要的是,復星旗下有大量的渠道資源,可以幫助捨得推動終端銷售。例如,復星旗下的連鎖百貨公司百聯股份,連鎖餐飲公司豫園股份等等,都可以在短期通過拓寬銷售渠道的方式,推動捨得業績大增。

這也體現在數據上,從財報來看,今年上半年捨得在各個渠道全方位爆發:批發代理實現收入20.15億元,同比增長153.57%;電商銷售實現收入1.79億元,同比增長233.47%。新增經銷商643家,報吿期末共2044家,較一季度增加103家。

春糖期間,郭廣昌還現身捨得酒業千商大會,站台打氣,“我們捨得團隊一定要讓經銷商賺到錢。而且隨着捨得發展,我希望大家都能賺到大錢,能夠實現財務自由,然後我們一起喝好酒,一起享受福星高照的幸福生活。”

也正因此,捨得酒業的業績、股價才可以在不到一年時間成功翻身,成為白酒行業最靚的“仔”。

02

捨得站在“次高端”風口

如果説復星是捨得酒業的“救命稻草”,那麼,中高端白酒市場的高景氣度,則為其業績重回增長提供了“天時”。

數據統計,白酒行業產量從2016年的1358.4萬噸,下降至2020年740.7萬噸,足足下降了45.5%,但這並沒有影響茅台的供不應求,也沒有影響五糧液、瀘州老窖等酒企業績持續新高。

核心在於,在少喝酒、喝好酒的潮流推動下,中低端酒企業績下滑,高端、次高端酒企的業績迎來了大牛市。

根據華安證券數據,2015年高端白酒、次高端白酒市場規模分別由500億元、170 億元,增長至2020年末的1500億元、700 億元,年化複合增速分別為25%、34%,同期,中端、低端白酒市場容量年化複合增速約為-3%、-9%。

可以看到,高端、次高端白酒的市場增速迎來了爆發式增長,其中,次高端白酒五年複合增長更是高出高端白酒9個百分點。這背後的核心原因是,高端酒產能不足,次高端酒成了其溢出效應的最大受益者。

簡單來説,茅台酒每年三萬多噸的銷量,遠遠不能滿足消費者對高端酒的需求,這導致終端零售價格飆升,而其溢出的大量需求,就由其他高端酒企、次高端酒企順勢承接。要知道,其他次高端酒企的銷量每年也不過幾千噸,只要可以吃掉一點點高端酒的溢出需求,這些次高端酒企業績就會有非常明顯的提升。

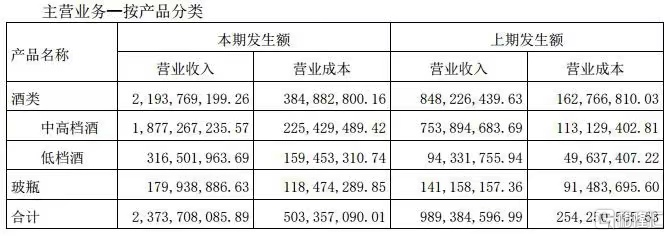

再回到捨得酒業來看,公司剛好卡位次高端酒,上半年中高檔酒收入大漲149.01%至18.77億元。

除了捨得酒處於次高端酒的風口之外,公司自身也是“川酒六朵金花之一”。在1989年第五屆國家級名酒評選中,捨得酒業旗下沱牌麴酒成功入圍成為17種名酒之一。而沱牌在中低端價位帶優勢突出,上半年低檔酒收入增長235.52%至3.17億元,實現高檔、低檔兩開花。

所以,過去五年捨得酒業雖飽受大股東挪用資金、掏空公司的摧殘,但收入也保持了近一倍增速。原因在於,捨得酒業卡位次高端,加上歷史沉澱出的品牌底子夠厚,天洋並沒有動搖公司的根基。也是復星斥資買下捨得酒業的關鍵。

而復星入駐後,重新梳理管理層,發力渠道建設,公司的業績便可以大幅提升。不過,與茅台五糧液由品牌推動銷量增長不同,捨得酒業的銷量大增,主要還是由渠道推動。

03

尾聲

復星確實給捨得帶來了非常積極的變化,這點從股價和業績也已經體現。

某種程度上,捨得酒業現在的業績是在吃復星帶來的資源紅利,尤其復星推動公司渠道數量爆發式增長。

但這不是長久之計,捨得酒業的長期業績增長還是需要產品受到消費者的認可才行,不然靠着資源帶來的渠道拓寬,推動業績增長也只能是脈衝式的。

而次高端酒企、高端酒企業績長期穩健增長,核心在於能否培育出受消費者認可的大單品,例如茅台的飛天、五糧液的普五、瀘州老窖的1573。

還有近兩年業績大增且受到資本市場認可的酒鬼酒,也是因為高端大單品內參,逐漸受到部分消費者的認可,所以業績、股價一飛沖天。

但這兩家酒企業績增長的邏輯卻有所不同,捨得酒業的業績增長主要是復星入駐之後,開始重新梳理管理層,推動渠道快速擴張帶動整體銷量增長所致,而酒鬼酒主要是高端酒內參逐漸受到部分消費者認可,推動業績增長。

從白酒高端化層面的競爭來看,如果説產品質量、渠道佈局是高端白酒的生命,那麼品牌無疑是高端白酒的靈魂。

儘管捨得酒業揚長避短,靠大量老酒儲備喊出老酒戰略,但要知道品牌才是核心,不過這也並非一朝一夕之事。

迴歸股市來説,捨得上半年的業績確實不錯,但是在當下科技+新能源的行情下,白酒板塊淨流出比較厲害,以及捨得預吿早就已經發了,現在只是出了正式的,無法超越預吿帶來的影響。所以這份財報對公司基本面判斷基本沒有太大影響,但是捨得酒業公司估值水平不具有明顯優勢,股價有形成頂部的可能。

還有就是數據顯示,公司第二大股東四川省射洪廣廈房地產開發有限公司二季度末的持股數為890.48萬股,較一季度末減持了287.3萬股;以及位列公司第四大股東的是私募機構雲南卓曄投資管理有限公司-卓曄1號基金。該機構於二季度減持了60.3萬股,這已是其連續3個季度減持。大股東紛紛減持也是導致今日股價大跌的一個因素,説明大股東認為公司估值過高,這勢必影響短期走勢。

對於看好捨得全國化過程的投資者來説,接下來就是期待三季度財報和年報了。而對捨得酒業來説,如何打好手裏的“老酒”牌,在高端化方面進一步突破是關鍵。

More Content