萬眾期待的新股義翹神州今日登陸深交所創業板,從目前的首日表現來看,應該可以説並沒有讓中籤股民失望。

上市首日,義翹神州高開超100%,截至收盤,漲幅收窄至68.4%,報493.3元,成交額超過45億元,最新總市值335.5億元。

按照義翹神州292.92元/股的發行價來計算,本次打新中一簽的股民盈利可以超過10萬元,妥妥的大肉籤。

雖然沒有達到之前預計的中一簽賺39萬這麼肉,但那是按今年創業板上市的116只新股平均266.65%的首日漲幅計算的。

考慮到義翹神州的“A股史上最貴發行價”,與近兩年3只發行價超過200元的註冊制新股平均67.2%的上市首日漲幅相比,表現可以説基本及格。

重點是,義翹神州成為新的史上最貴新股,取代的是發行價271.12元/股的石頭科技。而後者在上市一年半的時間裏,股價最高曾達到接近1500元,目前股價為1246元。

義翹神州是否也能接力石頭科技,創造又一個股價奇跡?

1 “注水”肉籤?

同為新股,今日上市的艾為電子也暴漲超過250%。新股漲勢雖然兇猛,但能漲多高、能漲多久,還是要看基本面情況是否能提供足夠強硬的支撐。

回到義翹神州,這是一家生物科技公司,主要從事生物試劑的研發、生產和銷售提供技術服務,主要產品有重組蛋白、抗體、基因和培養基等。

從主要業務的收入組成來看,2020年之前,義翹神州最為重要的應該是重組蛋白產品,營收佔比常年在60%以上,利潤佔比更是接近70%。

然而從2020年開始,受新冠疫情影響,義翹神州的重組蛋白產品收入與利潤佔比大幅下降至不足30%;2021年更是降至分別只有不足19%。

相對應的是,抗體則從往年10%左右的收入佔比,暴漲至2020年的65%以上。2021年一季度,抗體收入和利潤佔比更是分別達到了75.5%、77%。

數據來源:chioce

從以上數據可以得出的結論是,義翹神州是一家標準的抗疫概念股。疫情期間,該公司通過一系列新冠病毒相關蛋白、抗體等生物試劑產品的開發,使得收入迅猛增長。

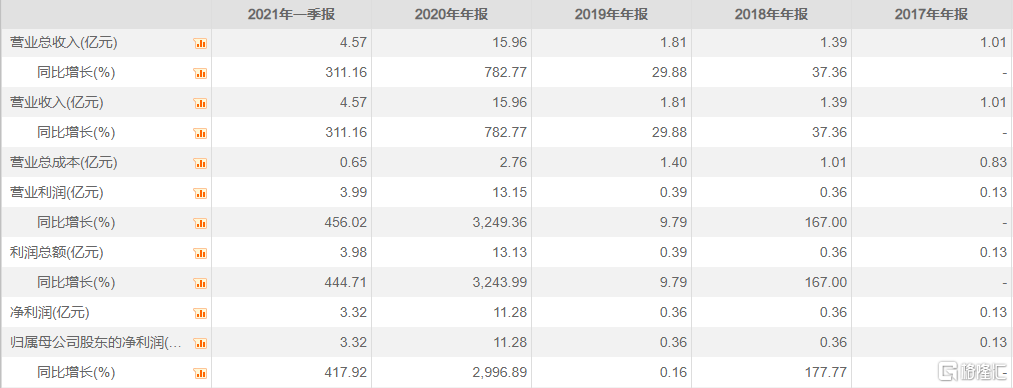

具體數據來看,2020年,義翹神州營收16億元,與2019年的1.8億元相比,同比大幅增長782.77%;淨利潤為11.28億元,與2019年的0.36億元相比,同比大幅增長近3000%。

隨着2021年第一季度全球疫情反覆不定,義翹神州的營收同比繼續大幅增長311.2%,達到4.57億元;淨利潤為3.32億元,同比增長418%。

毛利率方面,也從之前的80%出頭,激增到2020年和今年一季度的97%。作為對比,去年貴州茅台的毛利率也才91.4%。

數據來源:chioce

財報雖然相當亮眼,但如果去掉其中13.42億元的新冠病毒相關產品收入,餘下的收入只有2.54億元,同比2019年度增長為40.6%。與往年相比,增速並不算大。

那麼問題來了,隨着新冠疫苗逐漸普及,在疫情影響越來越低之後,義翹神州是否依然能保持良好的業績。

據義翹神州預測,2021年前6個月,公司實現銷售收入6億元至7億元,同比增長21.17%至41.37%;歸母淨利潤為4.2億萬元至5億元,同比增長25.5%至49.4%。

由此可見,公司業績已經出現下滑跡象。

2 疑惑“兄弟情”

義翹神州的創始人,是曾獲得麻省理工生物化工博士學位、並在世界頂尖製藥公司默克從事病毒疫苗研發工作的謝良志,直接或間接持有義翹神州70%的股份。

目前,謝良志名下擁有兩家A股上市公司,分別是2020年6月22日在科創板上市的神州細胞,和今日上市的義翹神州。2016年,義翹神州的前身,義翹有限公司由神州細胞以派生分立方式設立。

除此之外,兩家公司之間牽連依舊甚廣,到了令人生疑的程度。

首先,從研發投入來看,2017年至2020年,義翹神州的研發費用分別為0.22億元、0.22億元、0.23億元、0.26億元。四年之內,研發投入只有400多萬的增長。

並且在利潤暴增的2020年,義翹神州的研發投入並無明顯增長。研發費用在總營收中的佔比只有1.6%,難怪毛利率可以達到97%。

數據來源:chioce

眾所周知,醫藥生物領域競爭十分激烈,龍頭公司不得不加強研發才能與新生代藥企抗衡。資料顯示,全球研發投入最多的10大藥企,平均研發強度是19%。

A股方面,2020年研發投入最大的是恆瑞,全年投入近50億元,費用佔比達到18%;其次是復星醫藥和邁瑞,分別投入40億元和21億元,研發費用佔總營收的比重為12.2%和10%。

由此可見,義翹神州的研發投入相當低。這也導致公司的研發能力在行業中偏弱,成立至今只擁有5項專利。作為對比,同行業的科興製藥專利申請達到60項,已通過的也有38項。

再看看“兄弟公司”神州細胞。上市之後,神州細胞股價一度漲至103元,但隨後便陰跌不止,今年4月份跌至40元不到的低點,目前為62元。

神州細胞的股價大跌,原因是其業績不斷虧損。

2020年營收只有32.8萬元,同比下降87.56%;淨虧損超過7億元,今年一季度淨虧損近2億元。2018年至2019年,淨虧損則分別為4.5億元和近8億元。

神州細胞連年虧損的原因,是由於研發投入的持續增大:2018年至2020年,研發費用分別為4.35億元、5.16億元和6.1億元,分別是其總營收的145倍、172倍和1860倍。

數據來源:chioce

這麼一看,就很有意思了:謝良志旗下兩家公司,神州細胞連年虧損,卻大手筆投入研發;義翹神州盈利能力倒是不錯,研發投入卻少得可憐。這未免也太巧了。

並且,在2020年,義翹神州是神州細胞的第六大供應商,只比第五大供應商的關聯交易金額少了一百多萬。原因在於,義翹神州向神州細胞提供的商品和技術服務遠低於市場價。

反過來,神州細胞倒是在2020年之前一直是義翹神州的第一大客户。

並且在疫情爆發之前的2019年低,神州細胞還在義翹神州的應收賬款名單上排名首位,應收賬款為1200.5萬。值得一提的是,當年神州細胞的全年營收也只有264萬元。

2018年至2020年,義翹神州應收賬款逾期比例分別為29.8%、51.3%和21%,具體金額為分別為879.7萬元、2481.2萬元和7676.2萬元。2019年,義翹神州的壞賬準備為1752.3萬元。

從這一點來看,義翹神州還有一定的財務危機風險。

3 結語

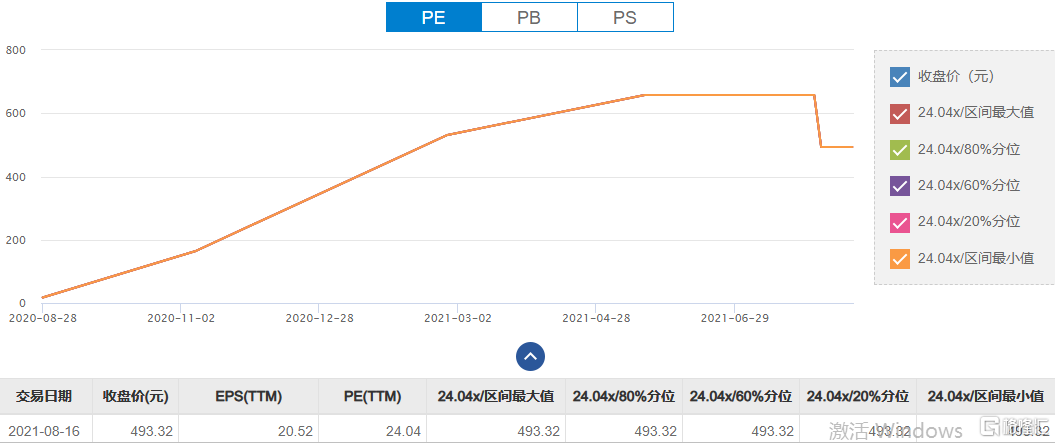

雖然從估值來看,按今天收盤價493.3元計算,義翹神州目前的PE只有24倍,遠低於所在行業最近一個月147倍的靜態平均市盈率。

數據來源:chioce

但一方面,公司的業績存在下滑風險;另一方面,與“兄弟公司”之間存在説不清道不明的種種內幕。再加上隱現的財務危機可能,這樣的“注水”肉籤,你敢買嗎?

More Content