2007年秋季,A股還處於歷史上最瘋狂時刻。那時候我剛畢業參加工作,通過同事介紹開了炒股賬户,正式成為當時無數亢奮躁動股民的一員。

但命運使然,我的人生並沒有因炒股而從此逆襲走向人生巔峯的劇本,入市至今十多年並沒有賺到太多錢。其中有過很多爆賺數倍的幸運,也有過多次踩雷和股災導致賬户鉅虧的悲催,讓我深刻體會到了A股的荒誕、殘酷、紛亂、黑暗和複雜。

近幾年來,雖然A股在適應發展需求不斷改革,但很多以前經常出現的亂象仍從來沒有停止過,對於底層股民來説,有些亂象甚至讓人感到深深的無力,如同韭菜逃避不了被收割的宿命,在A股做普通股民有時候覺得真的難。

尤其今年股市發生的大事挺多,亂象也不少,讓人感覺心裏有些堵,有很多想法想要一吐為快。這幾天就整理了一下思緒,挑幾個方面跟大家聊聊我對現在股市的一些亂象看法,或者叫吐槽。

首先聲明,所談僅是個人想法,認識和思辨能力有限,如果有錯,煩請大家見諒。

1

我眼中的機構亂象

金融市場因利而生,天然是一個唯利是圖的博弈場。所以無論國內外,無論如何監管規範都必然避免不了各種利益黑幕。這其中,有技術、信息、資金、渠道等優勢的機構是最關鍵的一環。

葉飛爆料事件讓很多人再次深刻見識了機構聯合“坐莊”的黑料亂象,竟然已經猖狂到已然一條收割散户的成熟產業鏈條。但這些還只是無數亂象中的冰山一角。

就算是最常規的機構調研,或者再融資,都有讓人吐槽的地方。

2020年6月9日,王府井突然漲停,盤後公司發佈公吿稱獲得免税牌照,由此拉開一波4連板行情,在震盪兩週後,股價又連續多個漲停直到再翻了一倍。

先不説公吿當天股價提前漲停的詭異,早在4月底開始王府井的股價就悄然開始放量大漲,並在一個月內股價翻倍就令人驚訝。從4月底到7月中,王府井的股價從12元被炒到了近80元。後來事情大家也知道了,被證監會調查通報涉嫌內幕交易。

在王府井早期開始大漲時,就有機構調研發布文章指出去過實地調研,瞭解公司最新戰略和變化,包括控股股東存在申報免税牌照的可能。不僅如此,王府井的控股股東首旅集團從2月到5月期間就陸續增持王府井股價,均價在12.1元,幾乎是行情啟動前的價格。

雖然王府井一直否認內幕交易,但利好公吿前後如此詭異的上漲,以及控股股東提前增持的操作一直讓股民無法信服。這裏不多吐槽,只想説的是,在A股類似王府井這種股價異常波動的案例多如牛毛,我們幾乎每天都能碰到,只是大多數沒有引起人們的關注。

機構調研這種行為雖然確實為投資者提供了比公司常規公吿更多更及時詳細的新信息,但坦白説亂象真的不少。

一般來説參與調研的投資機構主要是券商和公私募和其他少部分特定對象,並不是普通散户能參與的。同時雖然機構調研活動都必須記錄在案,但是並不強制進行公開,有公開的也經常有2-5天的滯後。

機構調研説白了就是少數機構或特定羣體去找上市公司調研經營現狀和新信息。雖然明面上有規範要求不能披露未公開的敏感數據信息,但調研機構在實操中有多少潛規則很多人都知道,比如“不經意”披露敏感數據,問答細節不完全登記,調研後場外私聊業績、併購、訂單情況等敏感問題也是常有的潛規則,只是沒辦法查證。

這種調研,與讓一部分人提前得到重要信息的內幕交易有什麼本質區別?

在我的自選股池裏面,也經常蹦出一些股突然詭異暴漲很多的情況。如近期的上能電氣、百川股份、聯創股份等,這些原本還在觀察階段沒來得及入手就漲飛天了的,絕大多數都是近期有過機構調研或“小道消息”,很多人在爆漲幾天之後才知道原來是有消息的。雖然這樣説有點酸,但這確實是變成了小部分人的盛宴。

而另一方面,去年的長春高新在機構調研中披露未來業績不好和年底減持等敏感信息,導致股價很快出現異常暴跌,這讓小部分提前瞭解情況的機構大幅拋售,還沒反應過來的無數股民成為了刀下魚肉。

其實類似這種情況在A股見慣不怪,現在每年A股涉嫌內幕交易被查處的高達上百起,這對普通股民的公平性又怎麼體現?

現在很多投資機構在市面上打響了名號,被股民尊為價值投資理念的典範,但有些卻是頻繁在股市裏進進出出,把價值投資完成了價值投機。

這其中不得不吐槽一下機構參與定增套路。現在的制度對上市公司定增的限定簡直不要太寬鬆,不但禁售期也最低可以降到了6個月,定增折扣也可以低到20日平均價的8折,極端情況下定增價甚至可低到實際價格的6折。

尤其對於著名機構參與的定增,有時候即使定增價打了8折也照樣被爆炒一波,這讓機構從一開始的持倉成本就遠遠低於普通股民。然後等鎖定期一過就快速減持套現離場,讓很多跟買的股民成為站崗韭菜。

相信但凡跟過機構大佬後面買股票的股民都吃過這樣的虧,只是現在太多散户對機構的信仰太強,導致被收割了一茬又一茬,追隨機構的還是絡繹不絕。這是散户投資者的弱點,不是機構的錯,但對於這種現象多少感覺有點膈應。

定增新規發佈的背景在於2018年之後的熊市環境,很多上市公司急需融資度過寒冬,為了提高機構參與積極性的一個寬鬆政策。但如今A股市場穩健發展,一些機構再利用這規則“賺快錢”,未免吃相難看了。

這跟現在A股裏的各種亂炒概念收割散户的遊資幫派又有何區別?

2

來自高管和大股東的風險

葉飛爆料事件中反應出的一些上市公司搞“市值管理”操控股價收割股民中飽私囊的行為,但相對一些高管和大股東掏空上市公司的操作來説,其實還算是“温和”的。

論如何操控股價或者侵害公司資產,很多公司的高管和大股東絕對是行家。強佔上市公司貨幣資金、關聯交易利益輸送、高價收購大股東資產、違規擔保抵押、惡意分紅等,隨便哪一種方式都能找到無數案例。

最臭美昭著的,如樂視網、保千里、華澤鈷鎳、華業資本這些神級的案例,不知道坑了多少機構和散户,都成為了經典教材。

也在上週,又有兩家百億上市公司被機構舉報揭露掏空上市公司資產上了熱搜:

一是百億牛股華鐵應急被舉報涉嫌“嚴重信披違規、財務造假以及實際控制人涉嫌鉅額職務侵佔掏空上市公司資產”。事件緣起一個價值約4億買賣合同的糾紛,但爆料內容似乎不止於此。

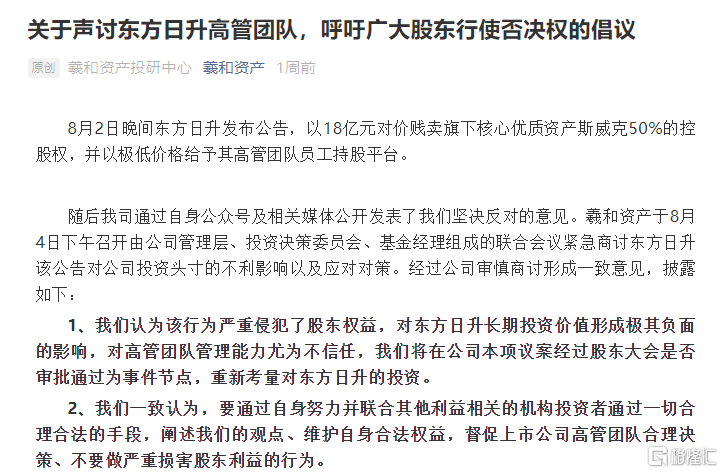

另一個也是百億光伏概念股東方日升被股東再三舉報警吿賤賣資產,涉嫌把業內機構都公認的價值百億資產以18億低價拋售。現在這個事件還在發酵中,還未知其中到底有沒有利益輸送,但如果真是如此價格賤賣資產,又將是一個高管掏空上市公司的“罪證”。

這段時間,一些房企、醫藥和互聯網新經濟上市後股價崩盤式暴跌的現象陸續出現,這裏想針對此講一些看法。

在過去的前幾年,中國A港股市場是全球誕生百億和千億身價頂級富豪最多最誇張的地方,隨着很多互聯網科技、消費、生物醫藥領域巨頭公司紛紛上市,讓很多創始人在短短時間內迅速賺到了旁人難以想象的財富神話。

其中,很多這些企業都是依靠併購吞併模式快速壯大起來,即使依靠無底洞的融資燒錢搶佔市場導致業績持續鉅額虧損。但反映在資本市場的估值卻是指數式膨脹,成為動輒千億估值的超級巨無霸。

疊加近幾年監管層對資產重組規則明顯放鬆,由此也引發很多上市企業去爭相蹭概念和抄作業,搞跨界、亂併購,玩得不亦樂乎。

一些上市公司大股東高管不斷上槓杆併購擴張,確實讓公司短期內變成了巨無霸,大股東的身家財富也可以急速飆升。但我們要看硬幣的另一面,這種高槓杆運作帶來的代價、以及併購資產能否合理整合消化,都有非常大的風險。

大股東或者高管對上市公司“任性搞發展”,事成,則財富名望加身摘果子;事不成,留下一堆爛攤子大家一起扛。

有人説大股東同樣會受損最多,其實這其中有個bug,因為股票本身有數十倍以上估值槓桿,如果運作得好公司市值短期增長數倍後再高位套現,所得其實遠遠大於資本運作的成本。

更大的bug在於,在“搞發展”和最終“事不成”之間往往有一段時間足夠長,足夠讓公司股價因為有題材被爆炒上去然後大股東趁機高位套現的時間。這樣留下一堆尚未爆雷但可能會爆的爛攤子,對大股東的影響並不會太大。

大股東急流勇退、高位套現這種事,無論在A股還是港股,都發生實在太多了,但這責任應該誰來承擔?

這裏舉一個國內地產業經常出現的情況。

在過去的幾年裏,得益於中國進入城鎮化加速時代紅利,一些地產商通過無所不用其極的辦法利用各種槓桿甚至空手套白狼式把房子迅速賣到了全國各地。雖然導致自身負債率爆表,但公司市值也不斷飆升,創始人千億身價不斷輪流刷記錄。

在發展最迅猛的時刻,地產公司就大筆分紅,大股東賺得盆滿缽滿;有的大股東還高位套現幾十上百億,甚至還想着出海“併購資產謀發展”;還有的還把套現出來的錢再高息借回給上市公司,二次獲益的同時收穫為公司鞠躬盡瘁的美名。如今隨着行業嚴監管,這些公司的邏輯被打破,股價不斷跌落,但大股東卻早已套得鉅額財富,就算公司市值再跌下去,都已是最大贏家了。

以前我對一些上市公司收益明顯一般甚至虧損都還要大筆分紅的操作搞不懂,現在算是懂了。

這些行為,到底應該要不要規範,又到底如何監管,我想是無數像我一樣的底層股民都希望能聽到的答案。

3

尾聲

股市為無數人提供了可以實現財富自由機會的場所,這也是我一直以來喜歡炒股的原因,雖然目前財富夢想仍然沒能實現。

誠然,中國的股票市場才短短30年的發展就取得現在全球市值第二大,成就不可謂不顯著。但與海外成熟市場的制度相比,現在的A股還存在很多需要改善的地方,包括監管、制度、交易、上市公司和機構的自律等等。

有人説,雖然長期都可以受益於企業的發展紅利,但短期可以把股市看做一個接近零和,依靠差價實現收益的博弈市場,機構的話語權和影響力越來越大,對應的普通股民就越難賺到錢,因為機構最後落袋為安的時候,接盤的是往往是普通股民。

這或許就是資本市場弱肉強食遊戲的本質規則,沒有辦法規避。

但我還是衷心希望市場上能少一點上面的亂象,期待一個更加成熟完善公平的股市。

More Content