大多數事物都是週期性的,真正消亡的東西很少。從2020年中開始,由於內因和外因的疊加作用,讓A股的遊戲板塊遇到了一些不算輕鬆的問題。以wind遊戲指數來看,對應的時間段累計跌幅超40%。

不過,正是因為資本市場不斷調整,資產價格不斷下跌,才為投資人創造了潛在的投資機會。投資人的使命,就是在不確定的世界中尋找大概率確定性的事物。

在近期,興全旗下三隻基金基金抄底三七互娛,頂流基金經理謝治宇也是進行了大手筆加倉,他旗下的興全合潤加倉1208.59萬股。這顯示一個信號:遊戲股,在性價比的低估值優勢面前,機構開始慢慢關注。

所以,遊戲行業光明早晚到來,一個要解決的問題是,在行業的底部,究竟埋伏哪個標的,方可以抵達光明的彼岸。

筆者認為,於遊戲行業而言,選擇企業就要看內容精品化、優質的管理層,兩者缺一不可!

近期,A股遊戲龍頭世紀華通董事會迎來了換屆,這屆新董事會也被外界稱為最懂遊戲的董事會,再加上世紀華通豐富的遊戲精品矩陣,大股東騰訊的加持這幾個因素。

在股價處於底部之際,從公司整體出發分析,世紀華通或許即將迎來估值修復的最佳機會,並有以下四個邏輯點去支撐

1、最懂行業的管理層:輕資本、重遊戲

在騰訊、大股東王佶完成增持的2個月後,8月5日,世紀華通董事會迎來了換屆:選舉王佶、王一鋒、趙騏、張雲鋒、劉銘、李納川為公司第五屆董事會非獨立董事;選舉王遷、李峯、楊波為公司第五屆董事會獨立董事。除王佶外,其他董事會成員均未持有公司股份。

即:王佶及其一致行動人,擁有公司14.92%的股份,成為第一大股東並任公司董事長、兼任CEO,同時還是天遊科技的創始人以及盛趣遊戲的董事長。騰訊累計持有10%股份,成為第二大股東。

而世紀華通的總裁謝斐,同時也擔任盛趣遊戲CEO;世紀華通副總裁唐彥文,在遊戲開發及運營方面擁有超過15年的經驗,出任上市公司首席運營官同時,還擔任盛趣遊戲CEO一職。

值得注意的是,在六位非獨立董事當中,五位都是擁有遊戲從業經驗的高管,尤其是在移動遊戲領域有專業知識與實踐積累。

上述動作,一個是通過這次的股權轉讓,股權較之前有所集中,股權結構優化,有利於上市公司聚焦遊戲發展戰略,優化公司股份結構,穩定管理層團隊,為公司持續發展貢獻動力。

另一點,股東結構優化後,董事會成員強化了遊戲行業與管理的專業性,尤其是高管團隊帶有極強的“遊戲”標籤,尤其是負責公司的管理與運營的一把手,皆由遊戲高管出任,更有利於旗下多個遊戲企業之間的業務整合、協同發展。

一座大廈拔地而起,最關鍵的是地基夯不夯實。一家企業能夠長期穩健的增長,靠的是管理層在自身經驗的基礎上精準的戰略判斷能力,這是“地基”活。在遊戲領域,勢必也是要回到遊戲本身去出發,世紀華通此次完成“換帥”,看的出這是在強化在遊戲業務從決策、執行、整合的全鏈條管理,為今後持續深耕遊戲夯實內功。

2、公司減重前行,深度參與騰訊生態

首先,世紀華通帶給市場的印象是頻頻併購,跑馬圈地,從上市之前總資產8個多億到現在400多億,增長超40倍,在自身盈利能力得到不斷提升的同時,留下的最明顯的風險點,存在220億的商譽,在目前輕資本、重遊戲的策略上,要做的便是減重。

從動作來看,世紀華通在這三年內基本沒有大型遊戲資本併購動作,逐步消化併購而來的資產包,同時,在IDC業務將持有的50.1%的瓏睿科技股份轉讓給戰略合作伙伴普洛斯,不再並表瓏睿科技,從而減少對應商譽54.4億元。

外部來看,騰訊在今年豪擲近28億元買入5%股份,持股比例上升至10%,成為公司第二大股東。自股價自2020年7月達到15.04元的高點後不斷下跌,最新的股價在5.27元。

在這個過程中,騰訊依舊是加持,有着自身發展戰略的考量。

目前,A股遊戲公司有稀缺的屬性,因為這幾年遊戲行業版號的限制和政策的監管,導致遊戲行業逐步開始洗牌,這幾年並沒有遊戲企業在A股上市。

再加上世紀華通的地位,伽馬數據發佈了《2021中國上市/非上市遊戲公司競爭力報吿》,並公佈中國遊戲上市企業競爭力15強名單。世紀華通再次以較高的綜合競爭力蟬聯中國遊戲上市企業競爭力15強,與騰訊遊戲、網易遊戲等國內頭部遊戲企業繼續穩居行業第一梯隊。

其次,騰訊給世紀華通自身品牌背書,即表明騰訊認可以往雙方合作與世紀華通的研發實力,而且世紀華通的業務已經與騰訊深度綁定,兩者在業務上的協同是顯而易見的。

根據公司披露,世紀華通已與騰訊集團六大事業羣中的四個事業羣進行了深度合作,從互動娛樂事業羣(IEG)一個體系擴展到了技術工程事業羣(TEG)、雲與智慧產業事業羣(CSIG)、企業發展事業羣(CDG)以及閲文集團等整個騰訊生態體系。

值得注意的是,世紀華通曾與世紀華通簽署了一份《業務合作協議》,協議規定騰訊對於世紀華通自有新遊戲在全球範圍的發行和運營享有優先合作權,同時,騰訊還將在世紀華通處置自有遊戲知識產權時享有優先權。

畢竟,騰訊在遊戲發行上有着無可比擬的優勢與豐富的發行經驗,通過這些年的佈局,其在遊戲開發、運營、國際化等方面都有着豐富的資源與經驗。在2014年以來,世紀華通先後推出《熱血傳奇》、《龍之谷》、《傳奇世界》等多款產品,其中6款由騰訊獨家代理髮行,累計貢獻流水超過140億。

在雙方合作再度升級,由於前述《業務合作協議》帶來的便利,目前,世紀華通已獲得版號的遊戲中《小森生活》、《慶餘年》、《傳奇天下》等產品都將由騰訊負責發行。

綜上,世紀華通+騰訊業務協同已經是開始加速,雙方的合作進入深水區,可見在雙方多層次、多維度的合作,實現1+1 >2的效果。

3、世紀華通多層次精品化內容創造持續增長潛力

於遊戲行業來看,內容精品化的變革將是行業發展的持久動力!

對比於買量模式,好比玩家是把錢更多的消費在精品內容上,還是把錢消費在各種套路式的買量費用上,哪個會更加持續與合理?

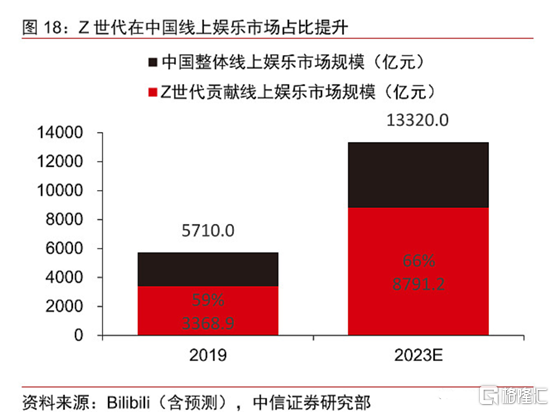

中信證券指出:整個遊戲行業未來的發展動力歸結為z世代(95-00後羣體)的崛起,帶來了更具遊戲與文化產品消費動力的時代。這個數量超過2.64億人的羣體,在未來幾年將撬動超過5萬億元的市場空間,其中線上文娛能佔到近9千億,而遊戲在其中又能佔到2千多億。

所以,目前在後買量時代綜合運用各種用户推廣手段,建立自己精品化的遊戲品牌,擁有足夠多的精品化內容並且持續的投入研發,才能夠真正把握競爭的主動權,這是行業發展的趨勢。

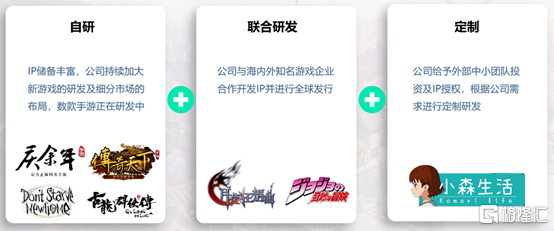

根據資料顯示,世紀華通三年研發投入38.61億元,2020年研發費用14.96億元,同比增長28.68%,研發人員3715人,這一數字在2021年還在繼續增長。同時自身研運中台的打造,能夠加大新產品研發,推進細分遊戲市場佈局;在跟公司投資的外部中小團隊對接時,對這些有創意的團隊提供技術支持,高效優化產品;同步推進三大研發網絡,即自研、聯合開發、定製。

世紀華通在營的產品有近百款產品持續貢獻利潤,其中流水超過千萬量級的有40多款。而這些產品中運營超過5年的有22款、超過10年的產品有13款,顯示出極強的長線運營能力。世紀華通所擁有的現有IP中,其中僅傳奇一款IP,其累計創造的流水就超過900億元。

具體來看,2020年《冒險島》、《彩虹島》全年流水及單日流水均創下歷史新高;《龍之谷》、《新熱血英豪》創造單日流水歷史新高;《最終幻想14》繼續保持逐年收入增長趨勢,2020年8月創 下單日流水新高後,在2021年1月再次突破前高。

除了通過普通的版本迭代與運營活動激活端遊老用户外,世紀華通還在通過推出懷舊版,來提升遊戲產品的活性,吸引老玩家迴歸,這在2020年《熱血傳奇懷舊版》的成功已經得到了印證,2021年《永恆之塔》也推出了懷舊版。

世紀華通還通過開闢新平台,來獲得增量端遊用户,例如去年《龍之谷》、《永恆之塔》、《熱血傳奇懷舊版》上線WEGAME,2021年《傳奇世界》、《傳奇永恆》登錄WEGAME。目前,世紀華通還在試圖開發新的端遊版本,實現端手互通,從而進一步提升遊戲的活躍度、遊戲用户以及流水錶現。

而且,整個行業構建全球化發展格局已是大勢所趨,世紀華也亦如此,主要以加速研運一體化轉型 提高海外發行利潤率。

根據Sensor Tower公佈的7月中國手遊發行商收入Top30名單,FunPlus位列第四位。該公司主力產品《火槍紀元》與《阿瓦隆之王》由世紀華通旗下子公司點點互動發行,上線5年仍保持優異的流水錶現,兩款產品已貢獻超22億美元流水。

新品方面,《ldle Mafia》《ldle Courier Tycoon》《Devil Hunter》《小森生活》《輻射:避難所Online》《光明勇士》《神無月》等多款產品在海外市場上線,其中《ldle Courier Tycoon》成功躋身iOS 美國遊戲下載榜TOP10。休閒產品的連續出海成功,以及SLG遊戲產品在海外表現出長線的生命週期,意味着點點互動團隊不僅有豐富的海外發行經驗,並且非常瞭解海外玩家的偏好。

在此基礎上,點點互動強化休閒品類遊戲研發,向研運一體化的轉型會更有正對性。目前,點點互動已組建來自20多個國家近1000名員工的研發團隊,2021年計劃發行的7款遊戲中,有6款屬於自研產品。兼具海外研運實力的點點互動,會進一步提升企業利潤率,打開海外市場增長空間。

4、價值低估的背後,總會迎來估值修復的最佳機會

從財務數據來看,世紀華通盈利規模排在A股的首位,在2020年,世紀華通實現149.83億元營收、29.46億元的歸母淨利潤;三年累計營收377.97億元,複合增長62.36%,歸母淨利潤61.93億元,三年複合增長54.3%。

此外,在強化主營的同時,世紀華通加強對於未來5-10年新的增長點的探索。先後佈局了雲計算、超算中心、數字藥物、腦科學等眾多前沿科技領域,積極跟外部科學機構合作,充實自己的研發能力。

比如,在腦科學領域,世紀華通選擇了擁有一流的腦科學交叉平台的浙江大學,其已在腦機融合領域擁有超過10年的積累;在超算中心領域,選擇了國內領先的雲及數字化服務商神州數碼集團和全球知名另類資產投資管理機構普洛斯,由這2家專業的機構加持,使得超算中心項目走的更加穩妥。

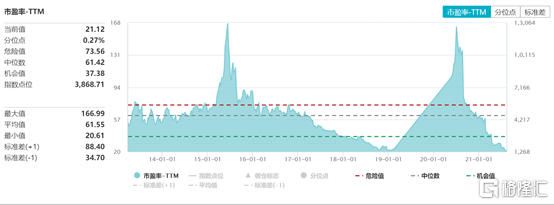

經過這一輪調整很多遊戲股基本接近腰斬,行業的整體估值來到了低估值的區間,世紀華通目前的估值14.4倍數,也是來到了近五年來的最低。

在未來,隨着政策端的落地,整體遊戲行業的增長邏輯從流量增長逐步轉為內容消費的增長,內容精品化或將支撐遊戲板塊的長週期發展。

那麼,在擁有眾多優質精品內容的世紀華通,疊加多層次遊戲精品化內容,騰訊的生態賦能多個成長邏輯。在處於股價底部的背景下,即將迎來估值修復的最佳機會。

More Content