本文來自:虎嗅APP,作者:王笑漁

理想汽車(02015.HK)港股暗盤破發,股價一度跌4%,截止收盤報跌1.78%。

2015——是80後李想第三次創業,創立理想汽車的年份,同時也是理想汽車港交所上市的股票代碼。

從1999年起,港交所開始推行“股份代號慈善抽籤安排計劃”,只要向香港公益金捐款,便可自選股份代號。理想汽車內部人士向虎嗅表示,公司確實通過捐款的方式,自選了這個號碼。“2015,真的迴歸初心了。”

8月12日,理想汽車正式登陸港交所。

公吿顯示,理想汽車將在香港公開發售1千萬股A類普通股,佔全球發售股票10%。按發售價每股118港元計算,此次港股IPO募資約115.5億港元,公開發售階段理想汽車-W獲5.5倍認購。

相比之下,一個月前剛登陸港股的小鵬汽車,融資認購倍數高達14.73倍,總融資額高達140億港元,約合116.52億元。

可見,市場對於理想汽車的港交所上市,表現得過於冷靜。

成立六年,卻只賣一款車的理想汽車,即便是7月銷量超越蔚來、小鵬成為新勢力第一,但資本市場並不為“理想”買單。截止8月10日美股收盤,蔚來市值約724.6億美元,小鵬汽車市值360.6億美元,理想汽車僅有291.5億美元。

“產品做的好不好,很多時候和二級市場沒太大關係。 產品做的好,也不見得二級市場會買賬,資本看重的是想象空間。理想汽車的純電車型上市,是關鍵節點。”一位投資界人士向虎嗅表示。

理想汽車,不但缺錢、缺新車,還缺好故事。

造出一台爆款,只是偶然?

1981年出生的李想,比兩位70後創業造車人李斌和何小鵬,少了一份老練。在面對輿論事件時,李想經常口無遮攔。

但論做產品、搞企業,李想卻總能後發制人,並且一鳴驚人。2005年,李想創辦汽車之家時,市面上早已有多家成熟的汽車網站,其中就包括2000年由李斌創立的易車網。李想只花了3年,讓汽車之家躋身行業訪問量第一。

2015年,李想創辦理想汽車時,蔚來和小鵬都已經搶先起跑。在創業早期,李想和團隊把精力和資源都放在了第一款產品微型純電小車SEV。但經過長達兩年多的研發和測試工作後,最終因為政策的原因,不得不宣吿該項目停止。

SEV陳列在理想汽車總部大廳裏

雖然項目的戛然而止,並沒有造成團隊分崩離析,但產品研發、量產交付的節奏卻遠遠落後於另外兩家新勢力。直到2018年10月,理想汽車首款產品理想ONE才姍姍來遲。而彼時,蔚來已經大規模交付ES8車型,併成功的在紐交所完成公司上市。

經過這兩年的摸爬打滾,三家新勢力都跑出來各自獨特的風格。蔚來以“海底撈式”的服務體系深入人心,小鵬汽車以科技智能化體驗打動消費者。不過,理想汽車留給大家的印象,還只是停留在理想ONE這一款產品上。

8月1日,理想汽車公佈7月交付數據顯示,7月交付8,589輛理想ONE,同比增長251.3%,環比增長11.4%。這樣使得,理想汽車一舉超越蔚來的7,931台和小鵬汽車的8,040台交付量,成為造車新勢力7月銷量第一名。

在7月新能源總銷量榜中,理想ONE還超越特斯拉Model 3、比亞迪漢等車型,排名第四。

之所以能造出爆款,有一定的偶然性。

理想汽車戰略部負責人張輝道出了答案:“如果站在李想本人的角度來看,一定會成。因為他的這些方法論是以前(在汽車之家)就有的——圈定一個非常非常明確的用户羣,然後為這羣用户去打造產品。”

不同於蔚來和小鵬,在純電動車領域直面特斯拉,理想ONE另闢蹊徑走了增程式電動的“捷徑”,不侷限於純電動的細分領域,而是把自己放到市場規模更大的燃油車領域中。在此之上,理想ONE瞄準家庭用户的需求痛點打造產品,最後以性價比和產品力,持續從傳統車企手裏搶走用户。

不過,張輝也坦言,站在2025戰略的角度來説,如果用同樣的方式去做,後面的結果就變成偶然了。

“我們預計2025年中國新能源市場銷量是800萬輛,我們要做到20%的市場佔有率,160萬輛銷量。這個市場是否還存有這麼多需求未被滿足的用户羣?其他人沒看到,正好只被我們發現?這幾乎不可能。”

張輝還表示:“我們必須從理想ONE這個偶然成功,走向更多的必然成功,才能實現2025年的目標。”

實際上,理想汽車的2025年戰略目標,是成為中國第一的智能電動車企業——這一目標出自於,今年2月理想汽車CEO李想發佈的一份內部信。其中提到,公司2025年的戰略目標是在中國佔據20%的市場份額,位列中國市場第一。

對於李想立下的這個Flag,投資人還是表示看好。經緯中國合夥人王華東表示:“希望這次港股上市融資,助力公司早日實現2025年的戰略目標,繼續推動新能源汽車的不斷髮展。”

不過,單一技術路線、單一車型,難以實現這一“宏圖偉夢”。

走過的捷徑,遲早要還

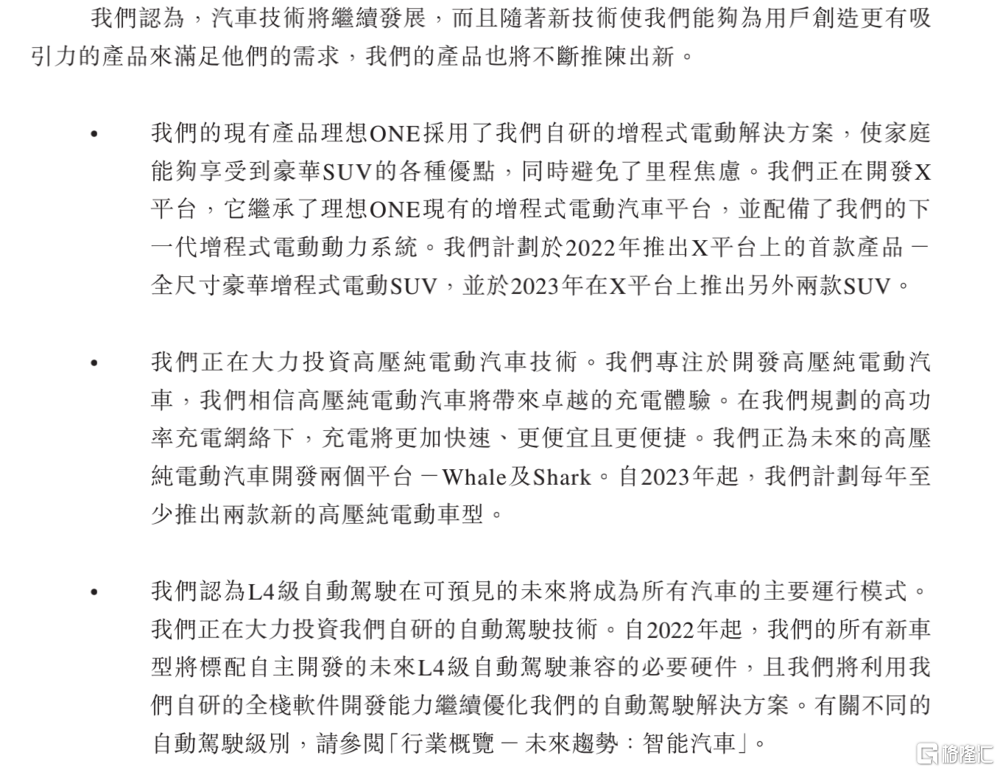

據招股書顯示,這次理想汽車講給港交所的新故事,大概分為三塊重點:下一代增程式新車型、純電動新車型、L4級別自動駕駛能力。

理想汽車港交所招股説明書

無論是資本市場,還是普通消費者,最期待的還是理想汽車能邁入純電動市場,造出一款和理想ONE一樣,稱得上爆款的國產純電動汽車。

當然,這也是理想登陸港交所募資的重要原因之一。

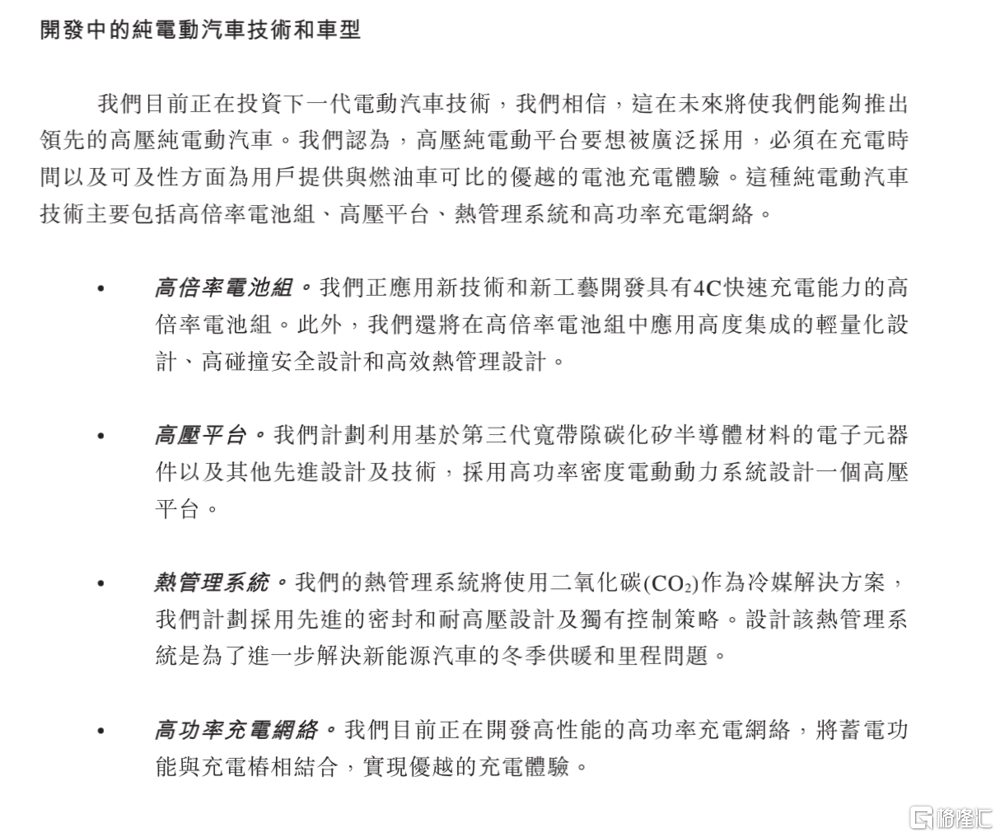

理想在招股書中寫道,所得款項淨額的20%將為研發高壓純電動汽車技術、平台及未來車型提供資金。相比之下,募資的15%將用於自動駕駛研發、10%將用於增程式平台開發。從投入資金佔比看來,理想做純電動車,這次是動真格了。

具體來看,理想汽車的純電技術分為幾個核心要素:高倍率電池組、高壓平台、熱管理系統、高功率充電網絡。

純電動+快充+自建充電網絡,聽起來熟不熟悉?沒錯,特斯拉、蔚來、小鵬早幾年前,就開始在這條路上走了。如今,理想汽車要把這條路重新走一遍。

理想汽車港交所招股説明書

在招股書中,理想還提到:“隨着下一代電動車技術不斷進步,我們相信這是引入高壓純電動平台及未來高壓純電動車型的好時機。”

那現在才做純電,到底是不是好時機呢?

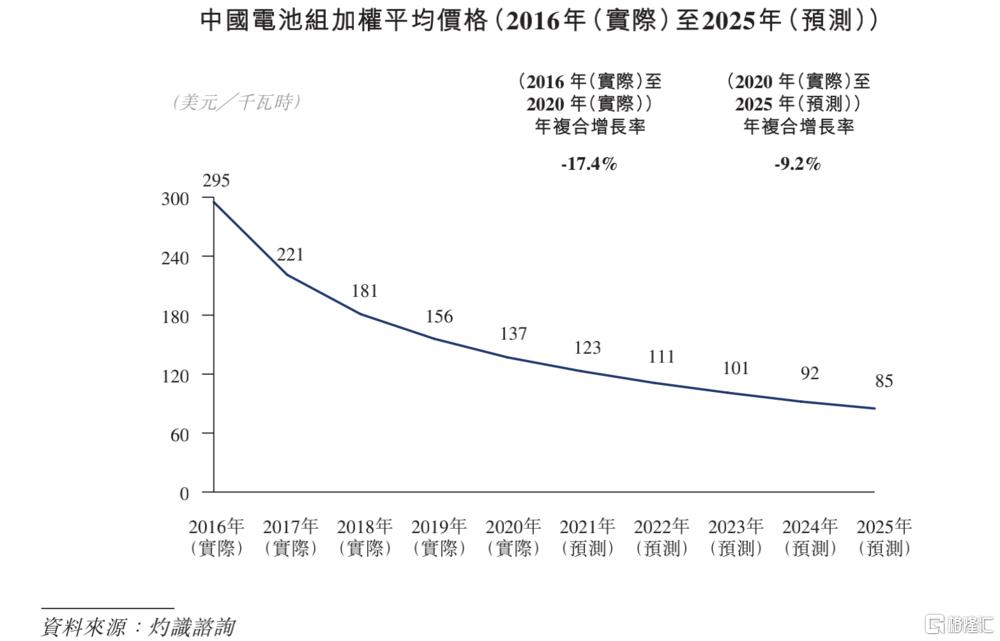

從產業鏈的角度來説,動力電池成本的降低,會拉近純電動汽車和燃油車之間的成本差異。使得在同價位的競爭中,純電會更具產品力優勢。

以蔚來ES8為例,當初在2018年用的70千瓦時電池,那麼光電池組的成本就高達1.26萬美元,摺合人民幣8.2萬。不僅電池貴,續航也差。2018款蔚來ES8的NEDC續航僅425公里,實際上使用和高速成績要再打折扣。

而最新的蔚來100度電池包,按照今年的成本價計算,一個100度電池組約1.23萬美元,摺合人民幣8萬,但這讓2020款蔚來ES8的NEDC續航達到580公里。

換而言之,相近的電池成本,以前只能做到400公里續航,現在可以輕鬆做到近600公里。

如果説,當時理想ONE一開始就採用純電,大概率會是失敗結局。

Eric Ries在《精益創業實戰》中提出過一個MVP(Minimum Viable Product,最小可行產品)概念,指在市場不確定的情況下,通過一款產品跑通整個模式。如果成功了,就投入資源大規模進入市場,如果失敗了,就快速調整方向。理想ONE, 做的就是這件事。

因為,對於中大型電池動力SUV而言,電池系統約佔物料成本的35%。要麼你就賣得更貴,要麼你就犧牲電池容量。站在2018年之前,那個政策和市場不明朗的階段,理想汽車只能是採用小電池+燃油發電機的“混合動力”路線,順利度過危險期,等到電池成本降低。

根據預測,在新的化學材料、新的製造技術及簡化包裝設計的加持下,電池每千瓦時的平均價格預計將於2025年達85美元。到那個階段,高續航、低成本的電池,讓電動車與燃油車可以公平競爭。

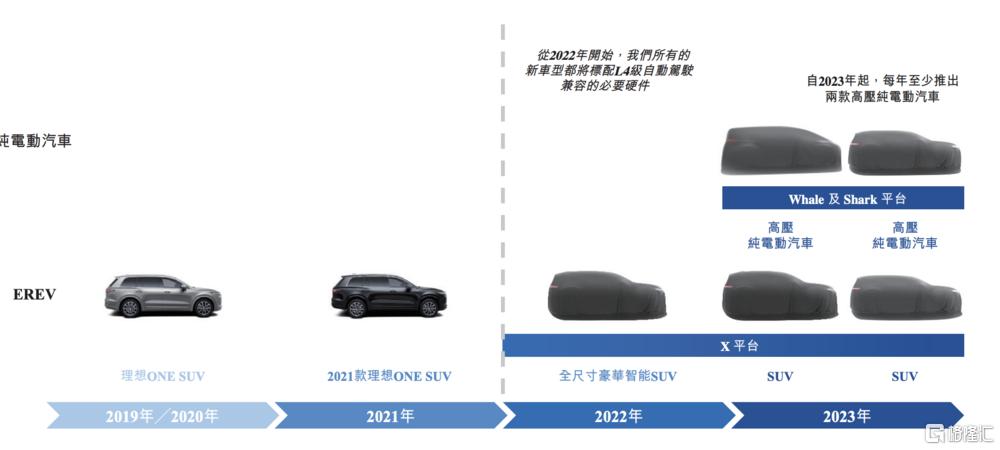

按規劃,理想將在2022年推出增程式全尺寸豪華智能SUV,並在2023年推出另外兩款增程式SUV,從2023年起,每年至少推出兩款純電車型。

理想汽車港交所招股説明書

不過需要注意的是,電池成本下降是人人受益的。目前,理想最大的困境在於,多款新產品仍未正式亮相,且平台化和規模化能力尚未得到驗證。

早期,為了讓理想ONE快速推向市場,它是在一個相對獨立的增程式平台打造的產品,那更別提純電動平台了。這就意味着,它可能還無法像大眾MEB純電平台那樣,快速迭代出新產品,擴大市場規模、降低邊際成本。

小鵬汽車港交所招股説明書

甚至,連現在的小鵬汽車都已具備了一定的平台化能力。

小鵬旗下Edward、David兩個平台,前者負責衍生出中高端車,後者負責中低端車。這也就是為什麼,小鵬能在P7推出後一年不到的時間,推出改款G3和新款P5。到明年,小鵬還要推出一款全新的中大型SUV產品。

再包括特斯拉的Model 3和Model Y,蔚來的ES8、ES6、EC6也都同樣具備一定的平台化能力。至少,它們在多款車型上,實現了零部件共用、降本增效的作用。

最後,最為致命的是,理想的研發投入基礎在“三傻”中最低。

據財報顯示,2020年全年,理想汽車研發支出共計為11億元,同比下降6%,而研發投入佔比總營收的11.8%;蔚來同期研發費用為24.87億元,同比下降43.8%,佔總收入的15.3%。小鵬全年的研發費用為17.26億元,同比下降16.6%,佔總收入的比例為29.5%。

研發的高投入,使得蔚來在產品和技術上實現了大步向前。即將在明年初交付的蔚來ET7,是蔚來第二代平台NP2的產物,當時150kWh固態電池的登場,讓資本市場掀起了一股固態電池投資熱。而小鵬的新車型P5,用上雙激光雷達的方案,讓自動駕駛硬件水平再上一個台階。

相反,理想汽車招股書中説的各種花哨技術,比如4C快充高倍率電池組、基於第三代SiC半導體材料的高壓平台、二氧化碳冷媒的熱管理系統、高性能快充網絡、L4級自動駕駛能力等等。目前,還只是停留在“紙上談兵”的階段。

還是那句話,所有你走過的捷徑,命運會逼你原路重走一遍。

不割“韭菜”,想像空間打幾折?

比起賣車,資本更青睞於傾聽“第二增長曲線”的故事。

對此,特斯拉就拿捏有度。截止2020年第三季度,特斯拉的軟件現金收入累積已超10億美元。據安信證券預測,預計特斯拉2025年軟件業務的收入將近70億美元,佔特斯拉汽車業務營收的接近9%,貢獻25%的汽車業務毛利。

眾所周知,特斯拉的模式就是,儘可能以成本價出售硬件產品,獲得更多的市場保有量,再通過數據優勢,研發可大規模升級的自動駕駛等軟件功能,最後用一次性購買或者訂閲的方式,從用户手中賺軟件付費的錢。

摩根士丹利分析師Adam Jonas近日發佈了一份報吿,試圖對特斯拉的軟件即服務業務進行估值:“特斯拉經常性軟件收入價值可能會超過其硬件業務的價值。隨着時間的推移,我們預計特斯拉將向用户推出一系列廣泛服務,並披露更多財務信息。在我們看來,這種轉變將有助於推動股票重新估值。”

但對於軟件付費模式,這一估值增長的利器,理想汽車CEO李想卻在此前的採訪中表現出相對保守的態度:“我們不能封死説一定不提供軟件服務、不需要這方面收入。”

目前,理想汽車的輔助駕駛功能,是以標配的形式包含在車價中,不需要額外付費。但按照李想的説法,現在不收軟件付費錢,是因為市場規模還不夠大,談軟件訂閲收入為時尚早。

這個説法,並非沒有道理,但小鵬和蔚來都已經初嘗甜果。

比如小鵬汽車的財報顯示,2020年其自動駕駛系統XPILOT3.0軟件包的收入為5000萬元,而今年一季度達到了3000萬,已經超過去年全年收入的一半。

而蔚來這邊,在今年一季度毛利率達到了驚人的19.48%,比理想的17.26%,小鵬的11.18%都要高出不少。最直接原因正是電池租用、自動駕駛軟件包這兩項訂閲制付費的助力。

但目前,客觀的困難是,更高級別自動駕駛功能落地時間尚不明確。“面向開放道路的L4無人車規模化量產,我們認為仍需要5-10年。有待於道路建設、法規法律的完善等等方面的補足。”馭勢科技品牌市場總監張曉丹吿訴虎嗅。

所以,現階段絕大部分新勢力都還在招兵買馬的階段。除了推進新的研發項目,更多的還是為了避免人才流入其他車企。

據美股招股書顯示,截止2020年初,理想汽車共有僱員2628人。但到2021年初,根據港股招股書,理想團隊快速擴充到4900人,增長速度超過86%。

但增長最快的崗位並非研發人員,而是銷售。2020年初,理想汽車研發團隊人員1005人,到2021年初,研發人員達到1633人,佔總體人數的33.3%。與之相對的是,理想的市場及銷售人員從2020年初的475人,快速增加到2166人。

理想賣得好是真,但自動駕駛功能“掉隊”也是真。

在5月底發佈2021款理想ONE時,NOA自動導航輔助駕駛被當做是宣傳點之一,但直到今天,該功能仍未向用户推送。而這距離今年1月26日,小鵬汽車推出類似的NGP自動導航輔助駕駛功能,已經過去半年之久。蔚來甚至在去年10月,就向用户推送了NOP領航輔助駕駛功能。

所以,要麼就是在憋大招,要麼就是還沒有“真功夫”。

寫在最後

據招股書文件顯示,理想汽車用近80頁的篇幅,講述了公司面臨的12條風險因素,其中一條關於“強制退市”的風險,值得深思。

對於造車新勢力們來説,手握大量車主個人信息和國內道路交通信息,無論是接受會計底稿審查,還是重大信息披露,都涉及到一個棘手問題:存在重要數據、個人信息的泄露的可能性。

不久前,小鵬汽車港股IPO的招股説明書中,同樣也特別提到了退市風險提示。那麼,在數據監管的大背景下,市場對於理想汽車的上市表現得冷淡,也是情有可原的。

More Content