本文來自格隆匯專欄:李奇霖,作者:李奇霖 孫永樂

摘要

7月新增社融1.06萬億,預期1.53萬億,前值3.67萬億;

新增人民幣貸款1.08萬億,預期1.09萬億,前值2.12萬億;

社會融資規模存量同比增長10.7%,前值為11%;

7月M2同比增長8.3%,預期8.7%,前值8.6%;M1同比增長4.9%,前值5.5%。

總的來説,7月金融數據並不樂觀,比如社融同比低於預期,M2同比增速走弱。我們認為,企業中長期貸款佔比低於季節性以及票據融資規模增長高於季節性等都表明目前實體融資需求有回落的壓力。

正文

7月新增社融1.06萬億,預期1.53萬億,前值3.67萬億;

新增人民幣貸款1.08萬億,預期1.09萬億,前值2.12萬億;

社會融資規模存量同比增長10.7%,前值為11%;

7月M2同比增長8.3%,預期8.7%,前值8.6%;M1同比增長4.9%,前值5.5%。

總的來説,7月金融數據並不樂觀,比如社融同比低於預期,M2同比增速走弱。我們認為,企業中長期貸款佔比低於季節性以及票據融資規模增長高於季節性等都表明目前實體融資需求有回落的壓力。

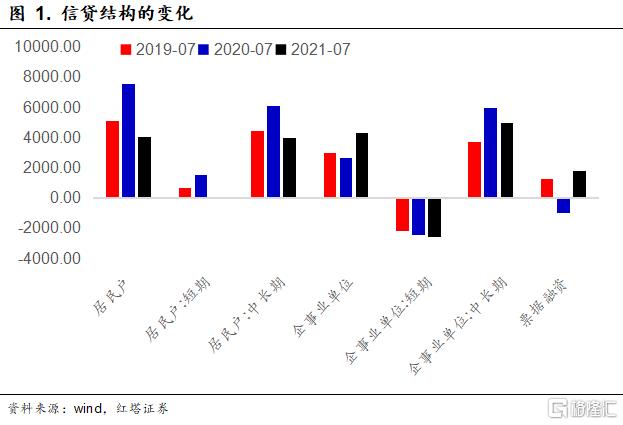

我們先來看一下國內的信貸數據。

可以看到7月份,居民部門的信貸規模相比於往年同期出現了明顯的下滑。而企事業單位的貸款總規模雖然相比於往年同期有所回升,但是結構有所惡化,可以看到企業中長期貸款回落而票據融資規模則明顯回升。

信貸結構之所以進一步惡化,我們認為可能與實體融資需求特別是製造業的融資需求回落相關。今年以來,國內的貨幣政策一直維持着結構性緊信用的格局。

監管層對房地產和城投等領域的監管力度一直維持在高位。比如受貸款集中度管理以及各地紛紛出台的限購政策等的影響,房地產對信貸的吸納能力明顯減弱,上半年新增房地產信貸佔新增信貸的比重回落到了18.9%,相比於2020年回落了6.5個百分點。更重要的是,在監管趨嚴的時候,7月房地產銷售也開始下滑了。面臨着監管和銷售的雙重擠壓,房地產對信貸的吸納能力預計是在持續減弱的。

另外,隨着15號文等監管政策的出台以及7月政府債發行依舊沒有放量,銀行投向基建的渠道也受到了明顯的限制。

相比於房地產等領域,央行等機構一直在引導銀行增加對製造業的中長期貸款,上半年工業中長期貸款餘額同比增長25.9%,增速比2020年末高了5.8個百分點。

而在一季度的時候,因為工業企業利潤率維持高位、海外需求旺盛等原因,製造業企業有補庫存和投資擴產(設備更新)等的動力,相應的貸款需求也會比較高,一季度製造業貸款需求指數達到了72.2%。

但是因為上游原材料價格維持高位、運價持續上漲等,企業特別是小微企業的經營成本不斷抬升,利潤難以得到保證。比如,6月私營企業的累計營業收入利潤率從5.44%下滑到了5.25%,當月值從6.09%下降到了4.41%。在這樣的情況下,製造業貸款需求指數也從一季度的72.2%下滑到了68.7%。

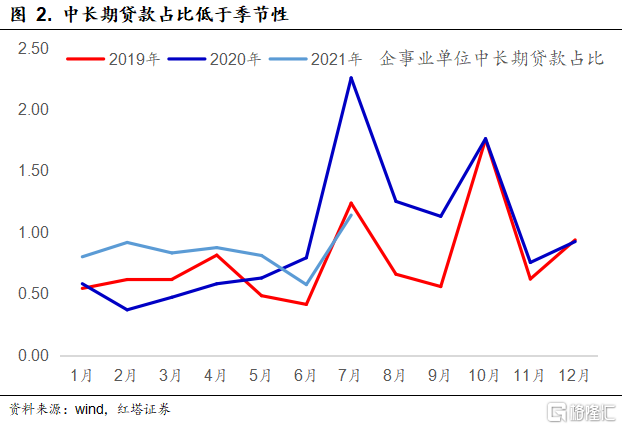

所以我們能夠看到其實在6月份的時候,企業的中長貸款佔比就已經出現了回落,而票據融資則有所回升。這一現象在7月表現的更為明顯。畢竟相比於上半年,下半年經濟運行的壓力會更大。

從數據上看,7月PMI數據顯示目前PMI指數以及PMI出口新訂單指數已經連續4個月回落,需求端的不確定性在增加。

而上游大宗商品價格則依舊維持高位, 7月PPI再度回升到了9%,同時PPI生產資料-生活資料的差距則進一步走闊,創下了歷史的新高,這無疑會給中下游企業和小微企業造成巨大的壓力。這時候企業無論是補庫存還是投資擴產都會更加的謹慎。

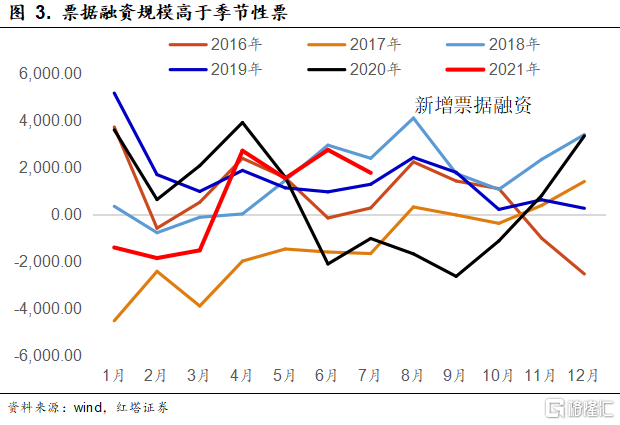

另外,在經濟面臨下行壓力的時候,銀行的信貸投放行為也會更加謹慎。相比於中長期貸款,票據具有信用風險低、流動性高等優勢。那麼在經濟不確定性走高的時候,銀行也會更偏好通過票據來衝量,以滿足監管對信貸投放的要求。

居民貸款方面,7月居民新增人民幣貸款創下了近5年來同期的新低。居民貸款的大幅回落主要是因為房地產銷售市場開始降温了。

受政策持續收緊、房貸利率持續上行等因素的影響,7月居民購房熱情有所回落,30大中城市商品房日均成交面積為55.8萬平方米,相比於6月有所回落,而且8月上旬的成交面積更是大幅下滑。在房地產銷售回落之後,居民中長期貸款自然會回落。另外,後續需要關注房地產銷售回落對居民中長期信貸以及房地產投資等的影響。

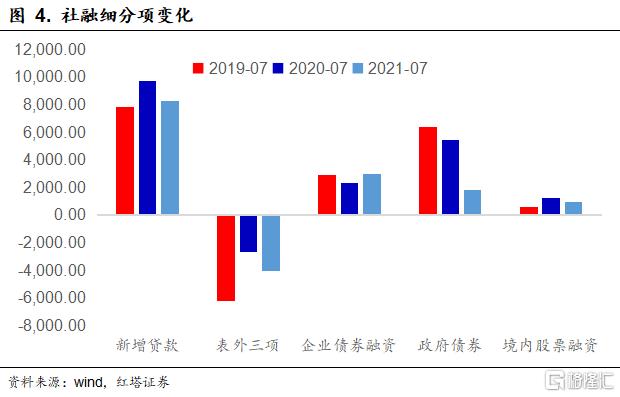

説完信貸,我們再來看社融其他幾個主要分項。

表外三項方面。表外三項依舊維持壓降的態勢。今年是資管新規過渡期的最後一年,對信託貸款、委託貸款等的壓降力度預計會維持在一個較高的態勢。比如在7月末的時候中國銀保監會發布了《中國銀保監會辦公廳關於清理規範信託公司非金融子公司業務的通知》,加大了對信託公司非金融子公司的管理力度。

除了對信託行業的監管外,對房地產和城投等的監管也推動了信託貸款規模的走低。在監管層加大對地方隱性債務以及房地產市場監管力度的時候(比如15號文的出台),7月基礎產業信託募集資金183.02億元,與上月同時點相比減少25 %;房地產類信託成立規模386.31億元,與上月同時點相比減少25%。

未貼現的銀行承兑匯票減少2316億,同比多減1186億元。未貼現銀行承兑匯票下行可能主要是因為銀行在7月份的時候加速將表外票據表內化,以滿足監管對信貸額度的要求。wind數據顯示7月份票據貼現發生額1.1萬億,同比增長33%。與之對應的是,7月票據融資規模明顯走高。

政府債方面,7月政府債券淨融資1820億元,同比大幅走低。按照wind的口徑,截至7月,新增地方債的發行進度僅有43%左右,其中專項債的發行進度僅有37%左右,一般債的發行進度在57%左右,專項債的發行節奏明顯偏慢。

後續,我們預計今年新增的債務額度大部分會在年內發行完畢。此前也有新聞表示它們從部分地區財政相關人員處瞭解到今年專項債肯定要發完,其中有一部分會在年底發行。這和此前財政部表示的要適當放寬地方發行時間要求相符合。

在政府債年內發完的預期下,我們認為政府債大概率會在之後的4個月裏平穩地發行,從而避免政府債吸納的資金閒置,提高資金的使用效率。而以往專項債等一般會在10月之前發行完畢,在政府債發行錯位的背景下,我們認為四季度的時候政府債會對社融形成支撐。

企業債券方面,企業債淨融資2959億元,同比多增601億元。企業債融資規模上行則可能和7月債券市場收益率持續下行相關。因為政府債券發行滯後,央行降準釋放流動性等原因,目前市場上不缺流動性,反而出現了一定的資產荒。在這樣的背景下,企業的發債難度以及發債成本明顯走低,這會推動企業增加發債規模。

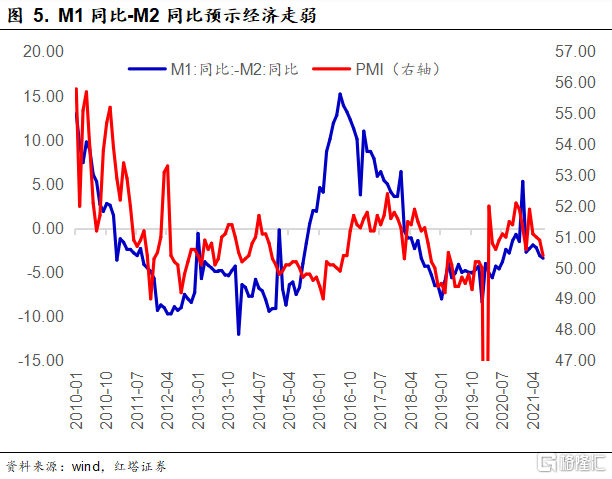

最後,我們來看一下M1和M2的同比增速變化。7月M1和M2同比走勢相比於6月分別回落0.6個百分點和0.3個百分點,M1同比-M2同比的差值則從5月份的-3.1%進一步下降到了-3.4%。

M2的下滑和信貸數據顯示的信號是一樣的,一般在實體融資需求走弱的時候,信用派生的力度自然也會走弱,並帶動M2回落。

另外,M1表示貨幣的活化程度,如果企業預期未來經濟會好轉,那麼它們就會將存款活期化,方便用於後續支出,即M2會向M1轉化,對應於M1-M2的擴大。反之,則相反。從數據上我們也能夠看到M1-M2的差值與PMI的走勢有明顯的相關性。

從這個角度來看,M1與M2的變化也表明後續信用可能會面臨一定的收緊壓力。

More Content