本文來自:敦和資管

核心觀點 :增長和通脹的基本面難以完全解釋過去一段時間美債收益率的持續下行,我們認為債務上限約束和美聯儲保持購債力度不變導致的供需錯配是主要原因。短期在債務上限談判沒有達成共識之前,利率仍會呈現易下難上的特徵,但到四季度隨着美債供給釋放以及美聯儲開始進入實質性Taper階段,美債收益率可能出現明顯反彈,修復和當前基本面的背離。

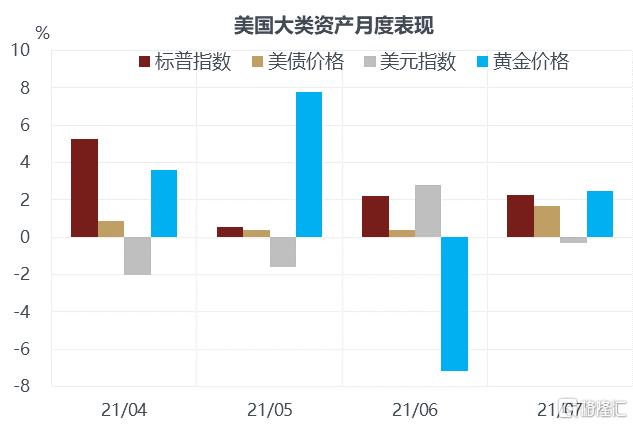

7月避險資產表現好於風險資產,全球風險偏好由於對Delta變種病毒的擔憂加劇而出現回落。股票中,美股仍強於其他國家,發達國家跑贏新興市場。標普指數雖然在7月上漲,但主要貢獻來自於盈利預期上升,其風險溢價也出現了明顯回升。中國資產尤其港股遭大幅拋售,主要與國內行業監管政策變化、中美關係擔憂升温有關。

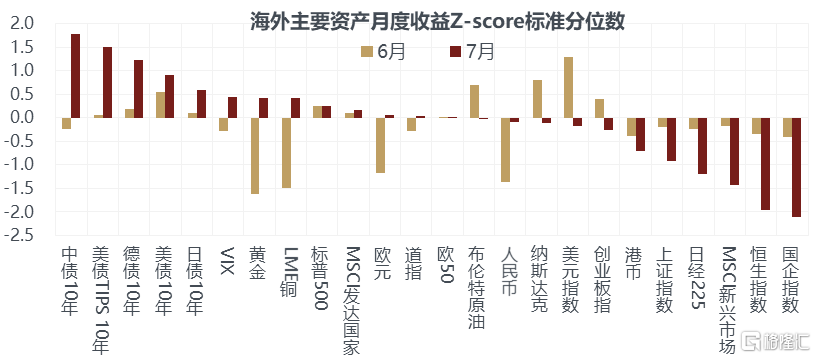

*注:以2009-2020年月度收益做Z-score,反映各資產月度漲跌幅的標準差水平。其中,債券表示價格漲跌,匯率表示該貨幣相對美元漲跌。

7月表現最好的資產是債券,並且主要經濟體的債券收益率呈現加速回落的特徵。究其原因,我們總結是下述4點驅動共同作用的結果:1)全球增長有所放緩;2)變種病毒擔憂升級;3)美國通脹預期回落;4)美債供需錯配。前三點都是基本面因素,第四點是短期技術性因素。從基本面驅動來看,對債券是有利的,但是我們認為,當前美債的收益率水平和基本面並不匹配。

全球增長確實開始放緩。一是中國經濟一直是全球經濟的領先指標,伴隨着國內社融增速的下行,中國PMI在去年四季度就已經見頂,今年逐步回落至50附近;二是發達國家雖然沒有退出寬鬆的貨幣政策,但也沒有進一步加碼,短端利率同差降幅縮窄,預示經濟修復的速率也將放慢,全球PMI預計在6月見頂,並逐步回落至50-55之間。

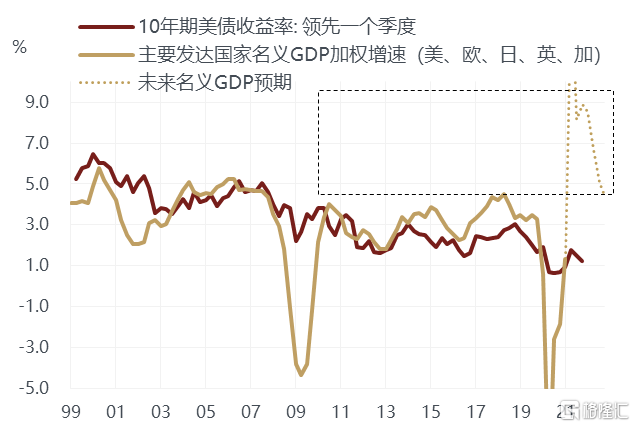

但10年期美債收益率的絕對水平隱含的預期不僅僅是經濟復甦放緩,而是經濟衰退。10年期美債收益率過去與主要發達國家的名義GDP加權增速是比較接近的,目前市場預期2022年後者由於低基數效應的消除將從8.5%降至4.4%,但10年期美債收益率目前不到1.5%,甚至低於過去十年發達國家名義GDP的中樞水平。

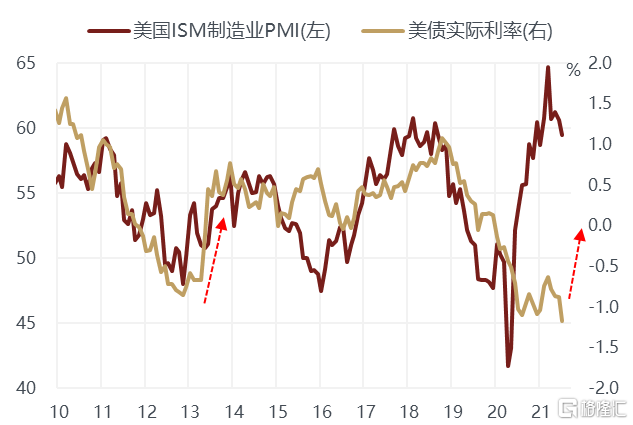

我們基於10年期美債收益率和TIPS的交易價格可以將名義利率分解為實際利率和通脹預期兩部分。從實際利率的水平來看,目前低於-1%,處於歷史最低水平,而過去實際利率低於零的時候,對應PMI都回落至50以下。上一輪2012年末實際利率創新低的時候,隨着PMI回升至50以上也出現大幅反彈,所以未來美國PMI只要不回落至50以下,實際利率就會向上修復。

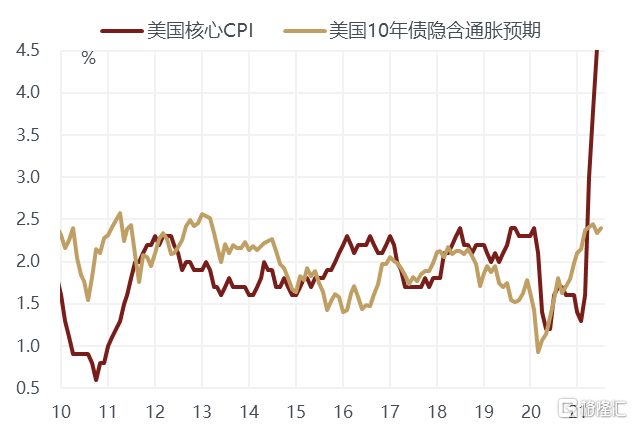

從通脹預期的水平來看,只要核心CPI一直保持在2.5%以上,未來也不具有回落的空間。5月中旬以來隨着商品價格的下跌,10年期美債隱含的通脹預期也有所回落,但總體仍處於歷史高位,在2.5%附近,遠低於當前已超過4%的核心CPI水平。當然通脹預期更多體現的是未來長期核心CPI的水平,如果當期CPI的飆升更多是短期因素推動的,那麼隨着社會活動、交通運輸、就業形勢、部分製造業產品供應鏈完全恢復,加上低基數效應的消除,核心CPI確實會逐步回落。但是能回落到什麼水平呢?如果核心CPI到明年也很難回落至2.5%以下, 那麼目前2.5%的通脹預期是十分合理的,即使不再繼續上升,也很難有下降的空間。

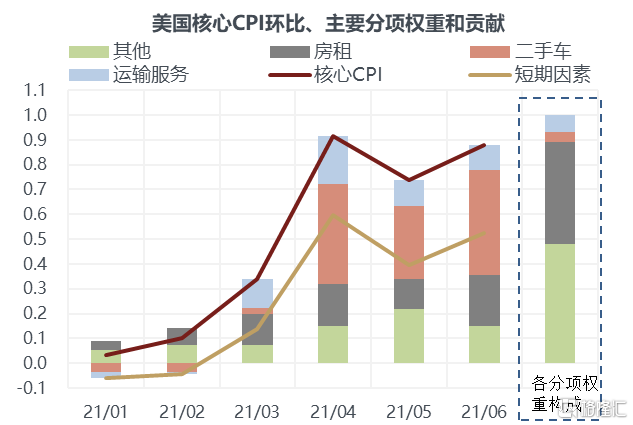

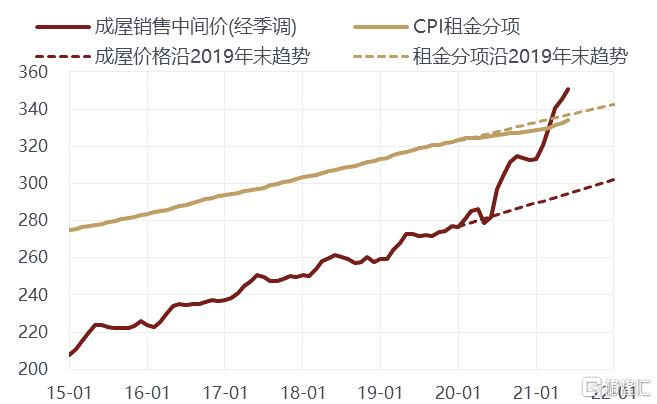

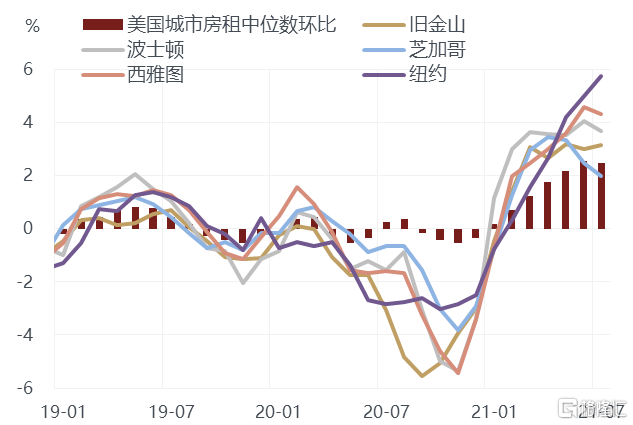

我們認為市場在判斷核心CPI的水平時,僅強調商品上漲是否具有持續性,而忽視了服務價格上漲的滯後性,尤其是高權重的房屋租金部分。既然低權重的部分商品價格短期大漲對CPI的正面貢獻具有暫時性,那麼,高權重的租金價格明顯滯後於長期趨勢、滯後於房價上漲,也抑制了之前通脹的進一步回升。從7月主要大城市的住房租金數據來看,中位數環比仍保持了6月較高的增速。未來所謂的通脹超預期,不一定是核心CPI繼續回升,而是在低基數效應回落後,可能仍會顯著高於2.0-2.5%的政策合意區間的超預期。

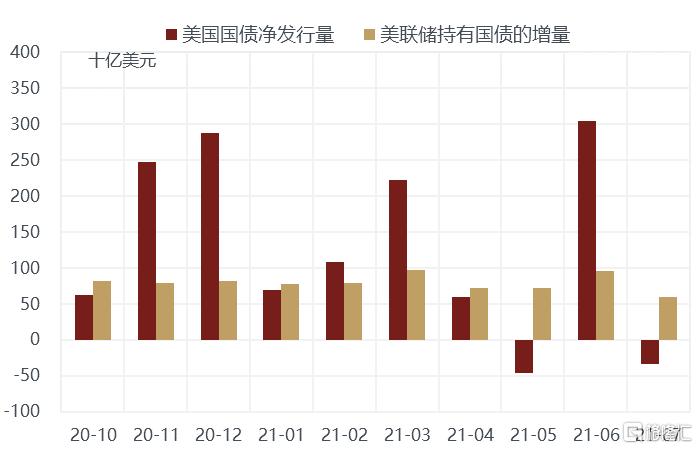

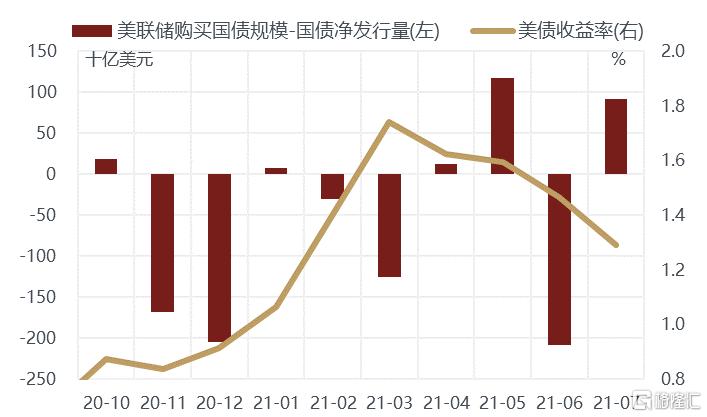

那麼為什麼美債收益率會顯著低於基本面對應的合理水平呢?我們認為主要是階段性的供需錯配造成的。從4月份開始,美國國債的供應量開始大幅下降,5月和7月的淨增量甚至為負,隨着8月份美國債務上限開始生效,國債的淨增量將基本停滯,供給在短期內難以改善。而美聯儲每個月仍保持500-1000億美元的國債購債力度,這就造成了二季度以來多數月份僅美聯儲的購債量就超過了當月國債的淨增量,導致國債始終處於供不應求的階段,自然收益率也就易下難上。基本面的邊際變化能夠解釋債券收益率由升轉降,但是無法解釋如此大幅的下降幅度。

我們預計四季度債務上限問題將得到解決,屆時美債供給會顯著上升,同時聯儲也可能開始縮減QE,供需關係的逆轉將推動美債收益率重新回到與基本面匹配的合理水平。中性情景下,可能在9月中下旬,兩黨需要通過債務上限上調和新一年的預算法案以避免政府停擺。而債務上限問題一旦解決,財政部大概率會重新提高TGA賬户餘額以應對常規支出增加,導致國債的淨髮行量以超過實際開支需求的速度回升。在國債的需求端,雖然美聯儲是否會在四季度開始縮減QE尚不確定,但即使不正式實施也會在那時公佈對未來Taper路徑的具體聲明,這同樣可能影響其它部門對美債的需求。總的來看,上述節奏意味着四季度美債可能面臨從供不應求到供大於求的急劇轉變。

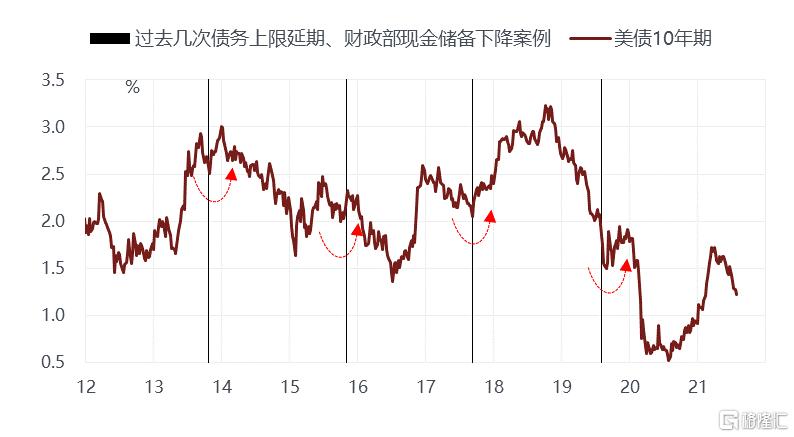

參照過去歷史上債務上限延期、國債供給受限的4次案例,國債的淨供給相對於聯儲剛需的走勢在這些政治事件前後呈現先走平、後飆升的形態,伴隨財政部現金餘額大幅下降至低位,最終隨着債務上限上調,利率出現一次短期的V型反轉。

More Content