本文來自格隆匯專欄:開源證券研究所

藉着“全球汽車電動化”的東風,功率半導體行業乘風而起,汽車的智能化和電動化趨勢正明顯帶動車用半導體的價值量提升。

與此同時,面對半導體需求量突增、海外交期延長等因素,國產功率半導體廠商將迎來國產替代的契機,國內廠商有望受益。

開源證券電子團隊發佈行業深度報吿,深入剖析全球汽車電動化背景下,功率半導體的行業發展及其受益產業鏈,尋找最具投資價值的標的。

新能源汽車東風已至,功率半導體乘風而起

1、全球新能源汽車銷量快速增長,滲透率不斷提升

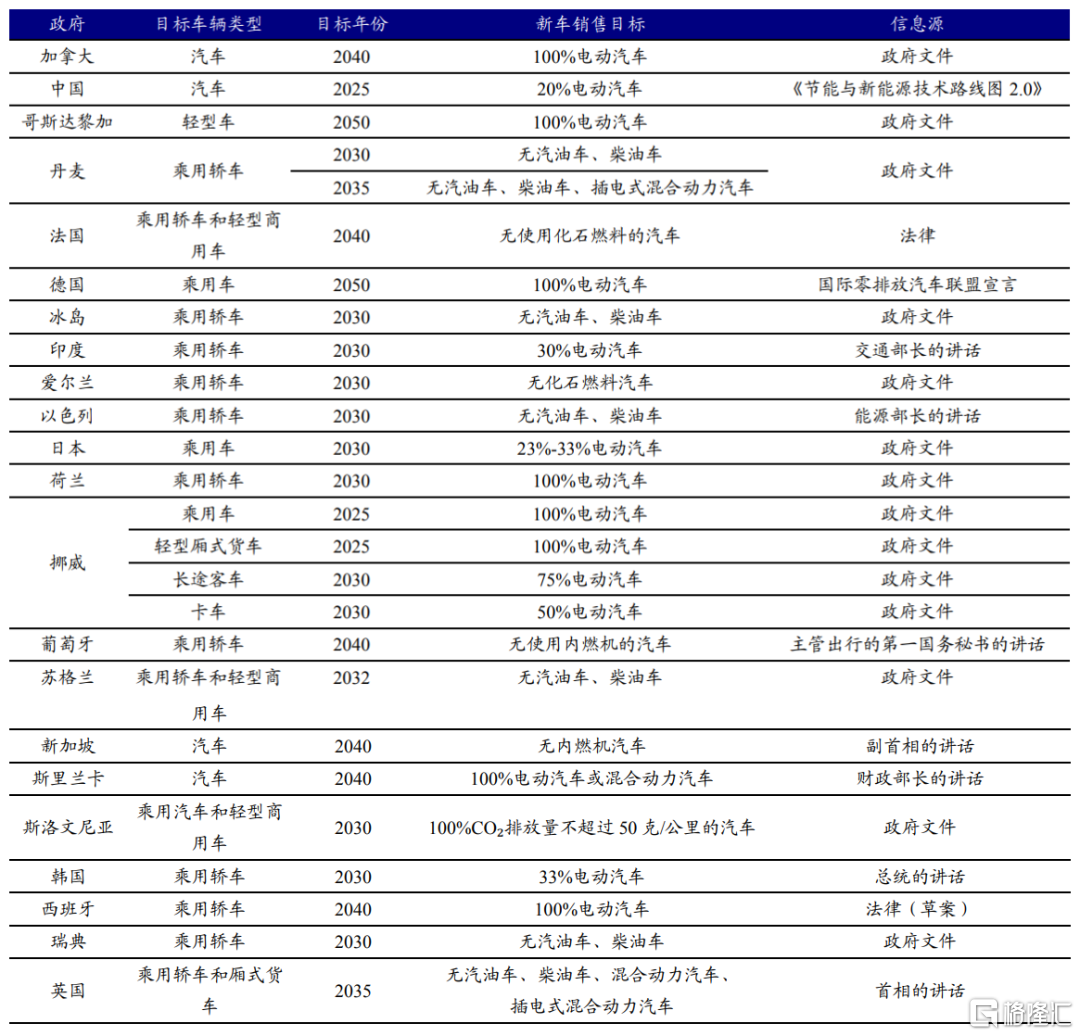

隨着全球環保政策日益趨嚴、能源結構改善要求日益迫切,各國紛紛制定新能源汽車的發展規劃,以純電、油電混合為主要動力形式的新能源汽車進入快速發展期,汽車電動化為大勢所趨。

多國政府出台規劃推進新能源汽車發展

資料來源:ICCT、開源證券研究所

根據中國汽車工程學會編制的《節能與新能源技術路線圖2.0》,到2025年我國新能源汽車在新車銷量中滲透率將達到20%。根據中汽協預測,2025年我國汽車銷量有望達3000萬輛,以20%的滲透率計算,屆時我國新能源汽車銷量有望達600萬輛。而到2035年,新能源汽車更將成為主流,佔總銷量50%。

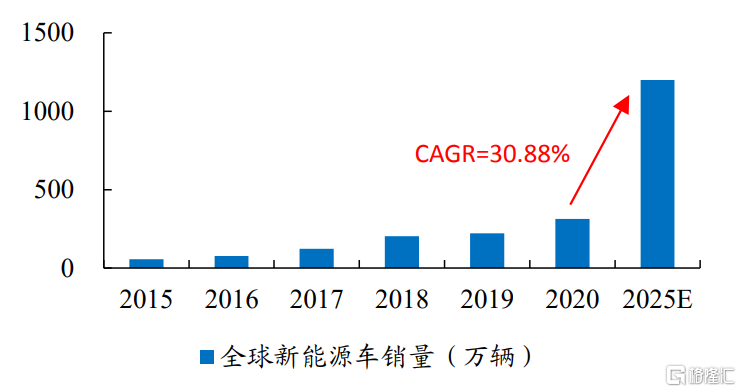

據EV Sales數據,2020年全球新能源乘用車銷量達312.48萬輛,即使在全球汽車市場萎縮的情況下,新能源乘用車仍保持了41.40%的高速增長。據EVTank預測,至2025年,全球新能源汽車銷量有望達到1200萬輛。

2025年全球新能源乘用車銷量有望達1200萬輛

數據來源:EVSales、開源證券研究所

2、新能源車用半導體價值量提升,功率半導體提升最為顯著

汽車的智能化和電動化趨勢正明顯帶動車用半導體的價值量提升。汽車智能化涵義主要包括汽車智能駕駛、智能座艙、網聯化等,在普通車輛的基礎上增加了先進的傳感器(雷達、攝像)、控制器、執行器等裝置,通過車載傳感系統和信息終端實現與人、車、路等的智能信息交換,顯著提升乘坐體驗,實現輔助駕駛乃至自動駕駛。汽車智能化主要帶動車用數字芯片、傳感器芯片及存儲芯片等的用量。

電動化是指動力電池替代燃油成為汽車的動力來源,電動機負責將動力電池的化學能轉化為汽車的動能。在這一過程中,用於電能功率轉換的功率半導體用量將得到顯著提升。功率半導體顯著受益電動化趨勢,是車用半導體中價值量提升最為顯著的類別之一。

功率半導體深度受益電動化趨勢,增長勢不可擋

1、IGBT是新能源車高壓系統核心器件,深度受益電動化趨勢

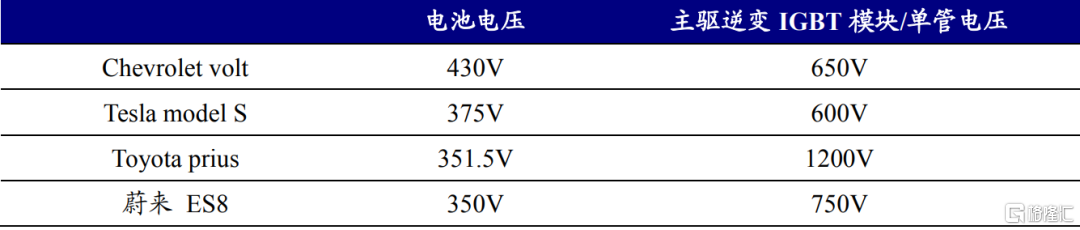

新能源汽車母線電壓通常在400V左右,而IGBT是一種耐高壓、高頻的電力電子開關器件,其額定電壓通常在600V以上,因此IGBT在汽車上的應用主要以高壓電能變換為主,最核心的應用為主驅逆變。

IGBT被用於主驅逆變

數據來源:Something about Tech、開源證券研究所

其餘應用也包括車載OBC及電池管理/車載空調/轉向助力等高壓輔助系統,此外也應用於各類直流和交流充電樁。

IGBT主要在新能源汽車的高壓領域進行應用

資料來源:意法半導體

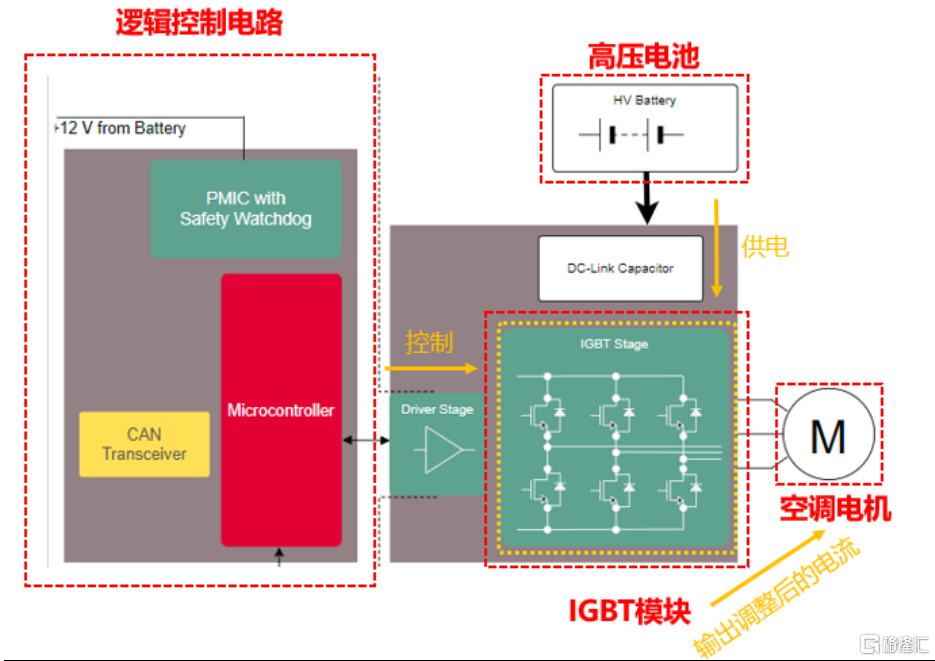

IGBT模塊還可以用於輔助功率逆變器,為車載空調系統等設備供電。出於效率的考慮,新能源汽車有許多應用採用高壓供電,如空調壓縮機、EPS電動助力轉向、主動底盤控制等。IGBT可用於以上這些輔助系統的DC-AC逆變/DC-DC變壓,使電流電壓符合負載端的用電需求。

IGBT用於為空調供電調節電壓

資料來源:英飛凌

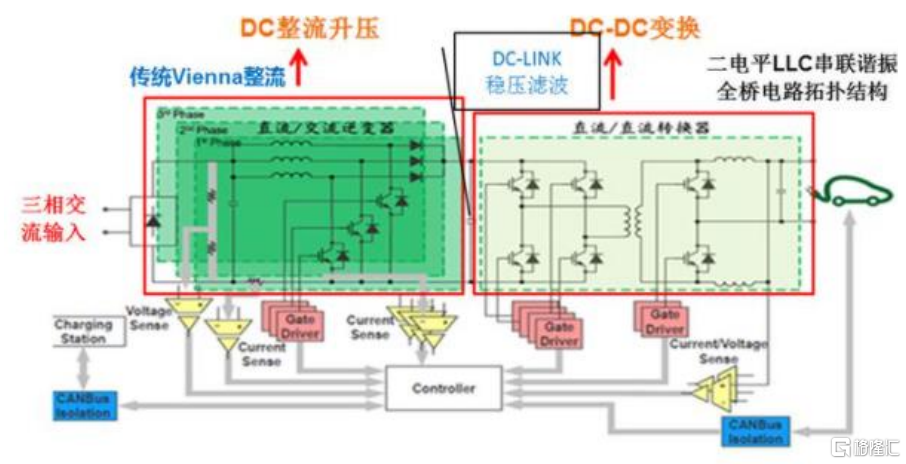

除了直接裝載於新能源汽車上的應用,IGBT亦是直流充電樁的核心功率器件。與在OBC中的功能類似,IGBT在直流充電樁中的作用也是DC-DC變壓。直流充電樁的一端與交流電網相連,通過整流功率模塊將工頻交流電轉換為直流電,流經DC-LINK電容穩壓濾波進入DC-DC變壓環節。

IGBT在充電樁中用於DC-DC轉換

資料來源:世強硬創點商

2、MOSFET在低壓系統應用廣泛,未來用量將持續提升

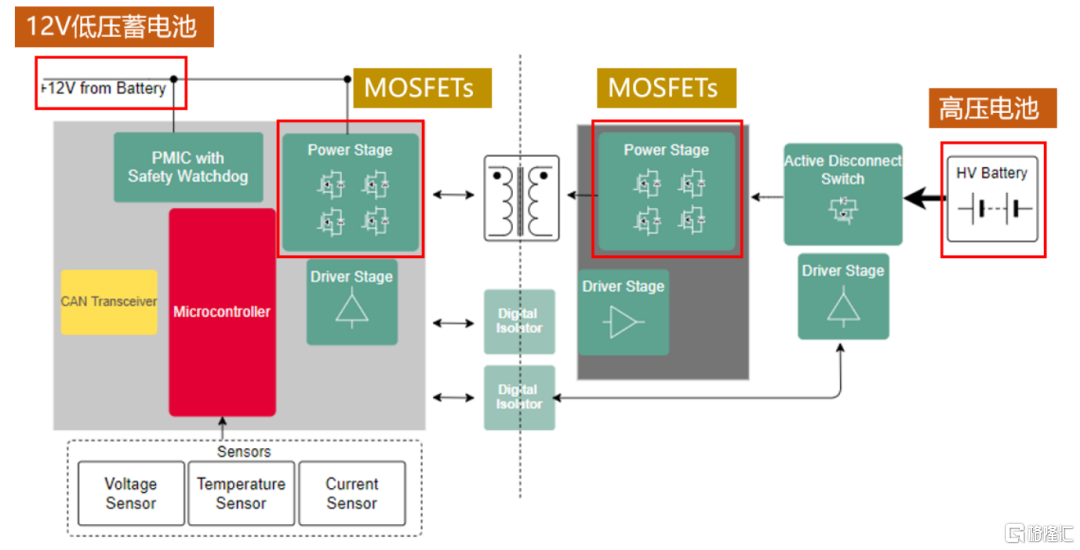

汽車上的各類供電器件都是直接從蓄電池取電的,蓄電池電壓通常有24V和12V兩種。而新能源汽車的動力電池電壓普遍高達300-400V,因此新能源汽車高壓和低壓系統之間需要功率器件進行調壓,實現高低壓系統之間的電能流動。

MOSFET用於汽車高低壓系統的電能轉換

資料來源:英飛凌

隨着汽車上電子部件的增多,MOSFET在汽車上的應用也與日俱增。我們統計了英飛凌提供的新能源汽車MOSFET解決方案,單車分立MOSFET器件用量可達接近200個(不同車型因電子部件不同,用量會有所差別),若統計集成化設計的Switch、PMIC等功率半導體產品,整車低壓系統所用功率半導體產品用量將更大。據英飛凌預計,高端新能源汽車上MOSFET的用量可達400個左右。

統計英飛凌提供的解決方案對應的MOS數量接近200個

數據來源:英飛凌官網、開源證券研究所

(僅統計英飛凌提供的解決方案所用MOSFET分立器件數量,不同供應商的解決方案或不同車型所用數量會有所區別)

功率半導體加速國產替代,國產企業嶄露頭角

1、國產替代進度總體加快,車規器件准入門檻高

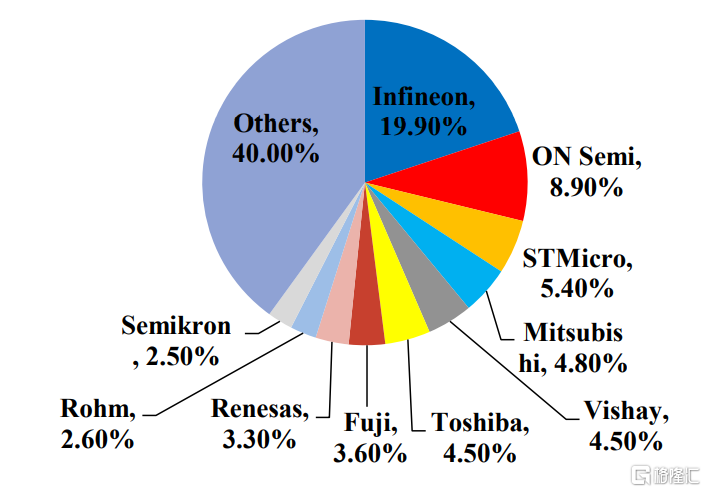

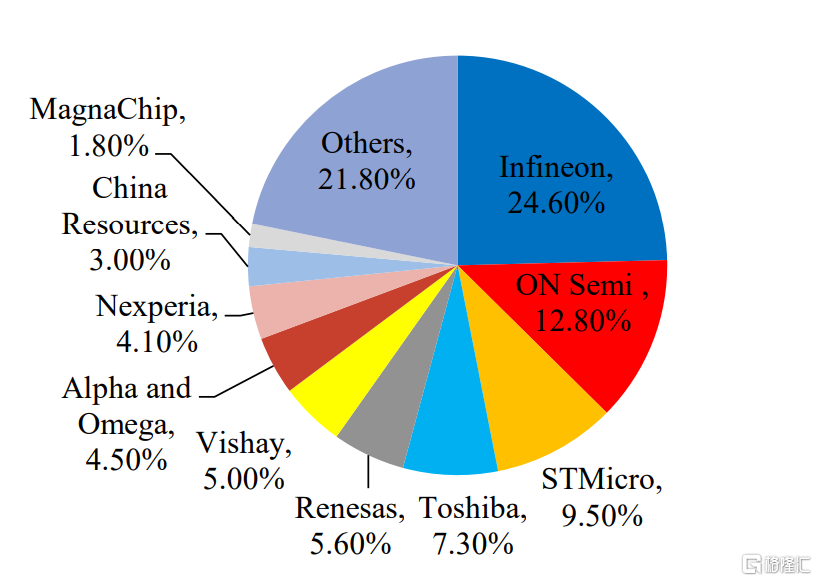

我國功率半導體產業起步晚,基礎低,在整體的技術實力和市場佔有率上與海外廠商仍有較為明顯的差距。據前瞻產業研究院數據,我國在中高端MOSFET及IGBT器件市場上,90%依賴進口,市場基本被歐美、日本企業壟斷。全球範圍來看,前十大功率半導體廠商均為海外廠商,合計佔據60%的市場份額。

2019年全球功率半導體市場主要被海外廠商佔據

數據來源:Omdia、開源證券研究所

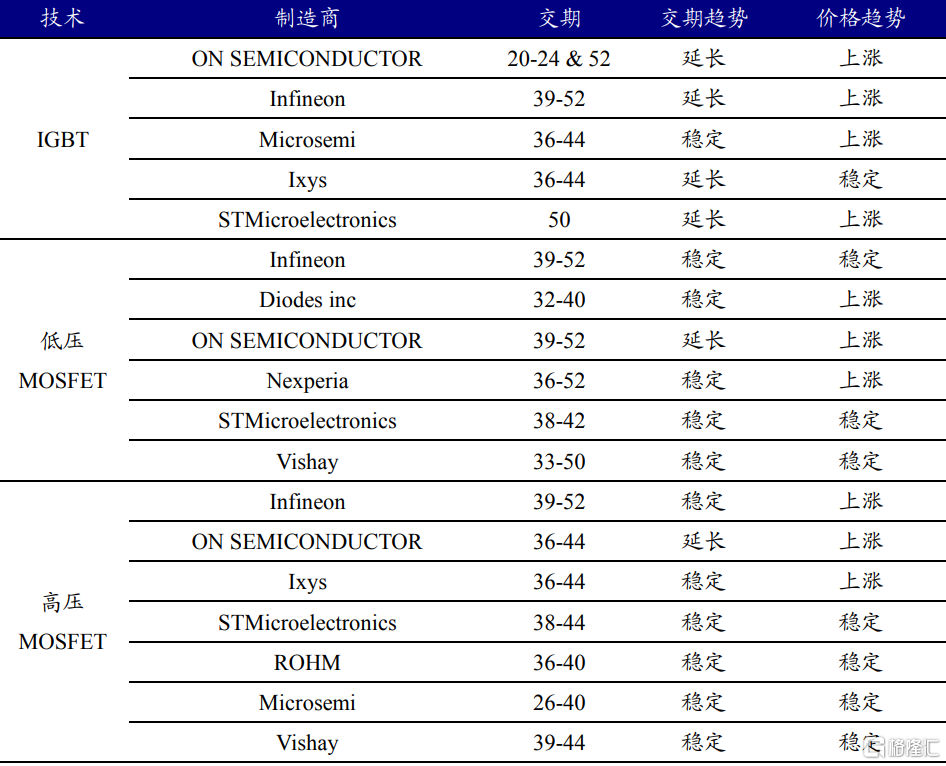

產能緊張及地緣政治因素帶來國產替代契機,部分企業開始嶄露頭角。2017-2018年前後,全球功率半導體產能緊張,海外廠商器件交期延長,客户需求得不到滿足。由此部分國內客户開始對國產功率器件進行供應認證,按下了功率半導體國產替代加速鍵。

2018Q4海外廠商功率半導體器件交期明顯延長

資料來源:電子發燒友、開源證券研究所

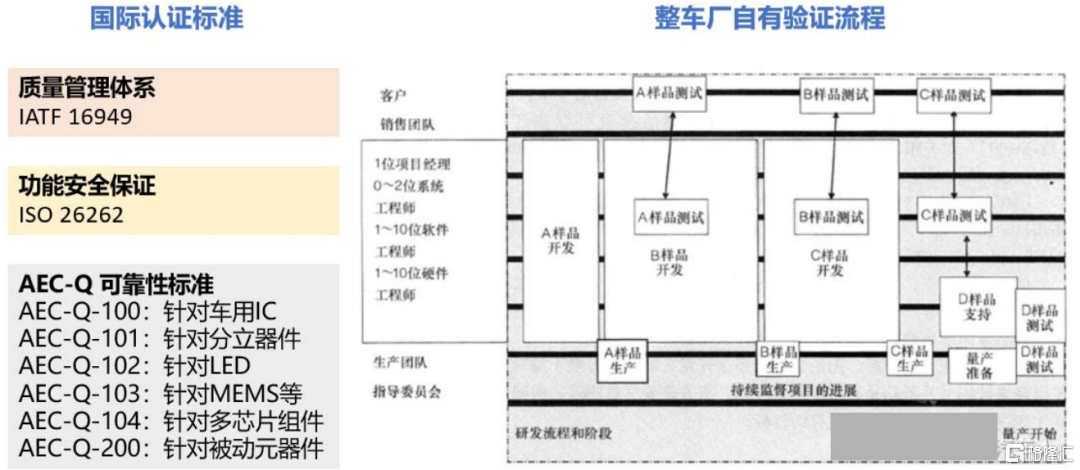

車規產品認證要求高,國產功率器件替代在汽車領域的替代總體仍處於較為初步的階段。汽車半導體產品的認證壁壘主要來自兩方面,一方面是ISO(國際化標準組織)、AEC-Q(汽車電子委員會)等國際組織的標準認證,是車規供應的進入門檻;另一方面是來自各家整車廠自身嚴格的標準認證。車規認證流程週期長、項目多、標準高,對供應商的生產流程、生產設施、產品性能、產品穩定性及安全性都提出了較高要求,形成了較高的進入門檻。目前我國功率半導體企業已經全面進入消費級、中低端工業領域的供應,在汽車市場的供應滲透總體仍較為初步。

車規電子零部件供應認證壁壘高

資料來源:IND4汽車人、開源證券研究所

2、微型車為突破口,國產主驅IGBT發展加速

IGBT發明於上個世紀80年代,海外產品發展已有40年左右的時間,龍頭廠商英飛凌推出7代IGBT產品。經過追趕,我國IGBT企業的技術和生產水平有了較大的進步,目前我國部分領先的IGBT企業能夠量產對標英飛凌5-6代的技術水平,與國際領先廠商技術水平仍有差距,但差距在不斷縮小。

英飛凌歷代IGBT芯片技術升級

數據來源:斯達半導招股書、開源證券研究所

我國領先企業已量產對標英飛凌第5-6代的產品

資料來源:各公司官網、開源證券研究所

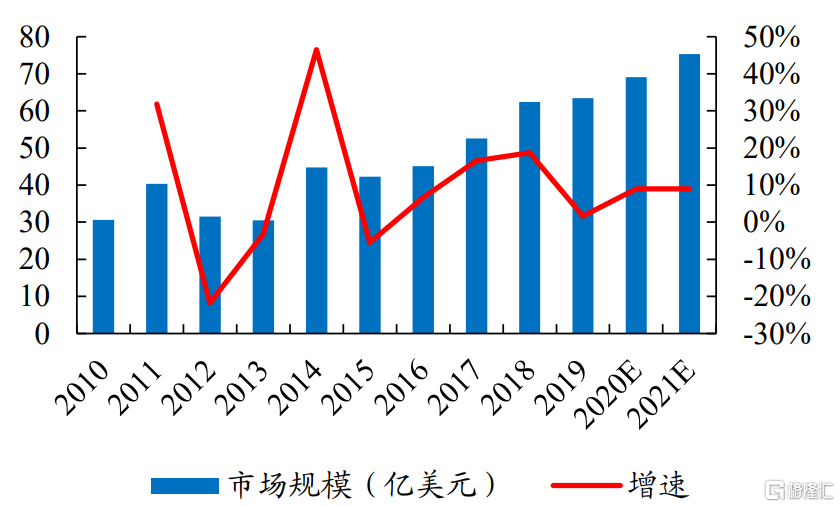

在車規IGBT市場份額上國內企業佔比仍較小,國產替代空間大。據Yole數據,2019年全球IGBT市場達63.4億美元。據Omdia數據,2019年國內僅有斯達半導以2.5%的市佔率進入了全球前十大IGBT模塊供應商,國內企業開始嶄露頭角,但在市場份額上與海外廠商差距仍較大。

全球IGBT市場不斷成長

數據來源:Infineon、Yole、開源證券研究所

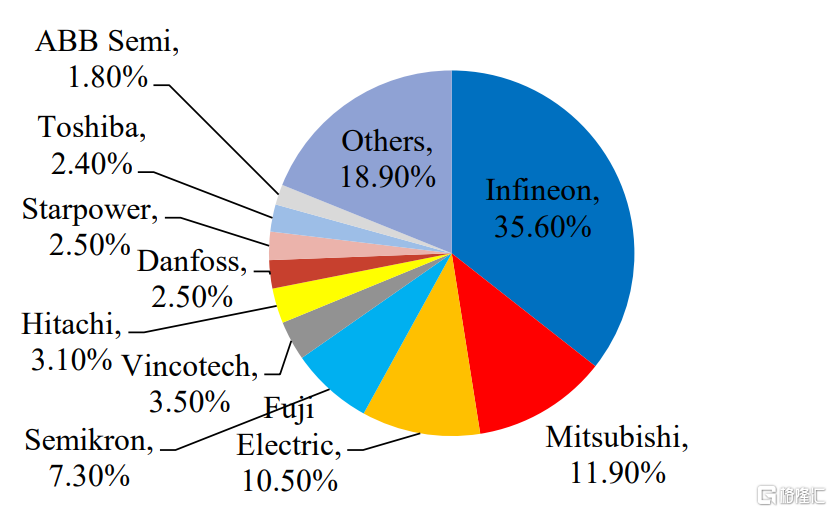

2019年全球IGBT市場主要被海外廠商壟斷

數據來源:Omdia、開源證券研究所

國產車規IGBT模塊藉助我國肥沃的汽車市場土壤,在近幾年取得了長足的進步。據EV Sales,我國2020年新能源乘用車銷量127.19萬輛,佔全球銷量的40.7%。同時,我國新能源汽車產業得到較大的政策扶持,經過十餘年的快速發展,已經建立了從電池、電機、電控等核心零配件到整車裝配、自主品牌的完整自主產業鏈,為汽車半導體的逐步自主化提供了良好的土壤。

我國已建立起完整的新能源汽車產業鏈

資料來源:各公司官網、開源證券研究所

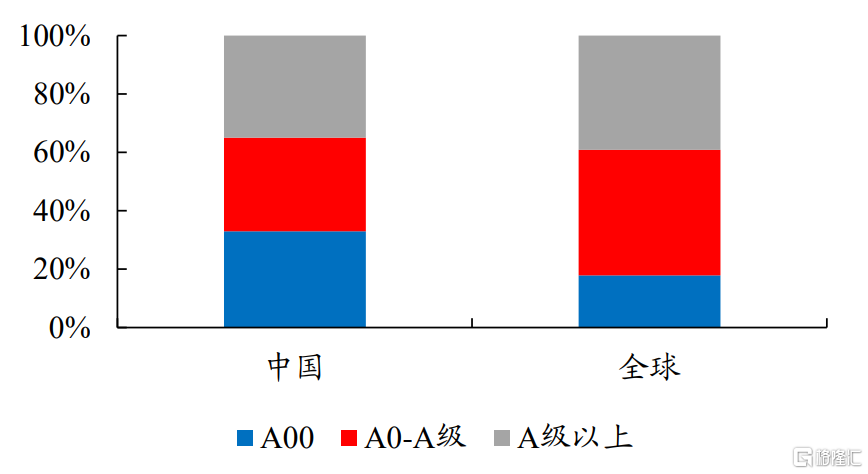

我國A00級新能源車佔比較高

數據來源:乘聯會、開源證券研究所

A00級別新能源汽車在續航里程、輸出功率等方面的標準相對A級車及SUV較低,品牌車型眾多的A00級別新能源車對採用國產IGBT模塊的驗證測試秉持更為開放的態度。因此,以A00級微型新能源車為主要突破口,國產廠商在車規主驅逆變IGBT模塊領域取得了快速發展。

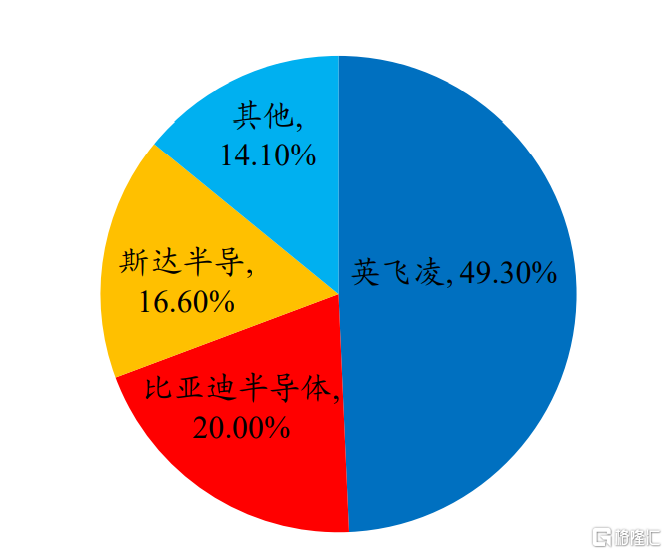

根據佐思汽研的數據,按照銷量數據來看,2019年英飛凌在中國新能源汽車IGBT領域排名第一,佔比高達 49.3%,其次是比亞迪,主要給比亞迪品牌車型配套,佔比20%,斯達半導體位居第三,市佔率達到16.6%。

英飛凌佔據國內新能源汽車IGBT市場的半壁江山

數據來源:佐思汽研、開源證券研究所

造車“新勢力”或將率先開啟A級及以上車型的主驅IGBT模塊自主化進程。以蔚來、理想、小鵬等為代表的國內造車“新勢力”的車型開發週期相對傳統車企更短、造車理念更為激進;相比合資、外資品牌的車企,大部分“新勢力”廠商對海外汽車半導體供應商的議價權不足,因此其出於成本控制和供應鏈保障的原因也更願意嘗試引入國產供應商。國產IGBT模塊廠商有望先通過造車“新勢力”廠商進軍A級乃至更高級的新能源汽車市場。

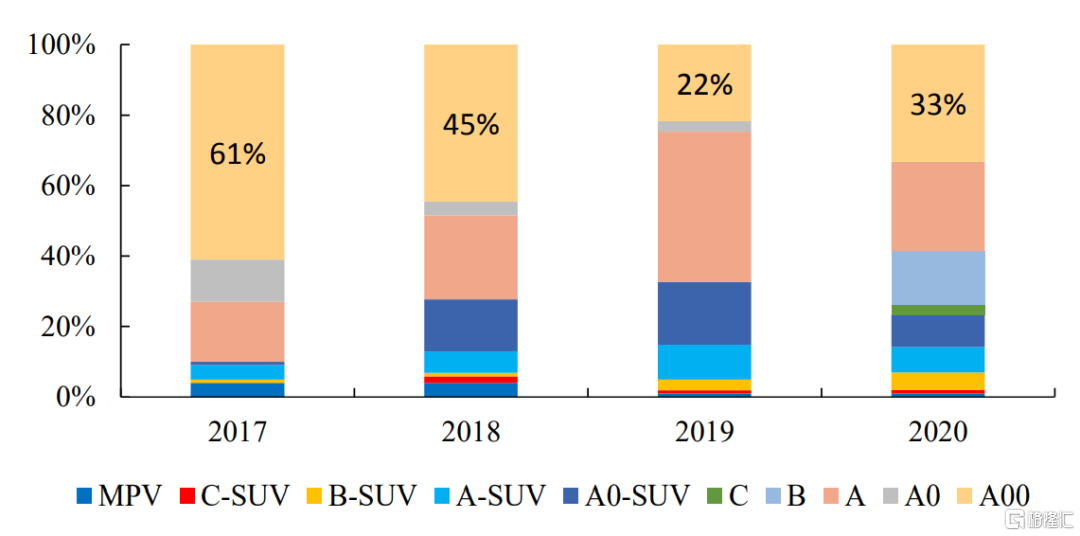

展望未來,新能源汽車A00-A0級別市場佔比將逐步下降,A級及以上市場佔比提升,國內企業一旦突破A級車型供應,也將受益新能源汽車消費升級帶來的量價齊升。

A00級別電動車銷量佔比在2017-2019年持續下降

數據來源:中汽協、蓋世汽車數據庫、開源證券研究所

3、國內領先MOSFET廠商初步進入車規產品產業鏈

MOSFET市場空間廣闊,下游市場分散,我國MOSFET企業市佔率低。2019年,我國本土龍頭企業華潤微以3.00%市佔率位列全球第九大MOSFET供應商。被我國ODM龍頭企業聞泰科技收購的安世半導體則以4.10%的市佔率位列全球第八大供應商。

2019年全球IGBT市場主要被海外廠商壟斷

數據來源:Omdia、開源證券研究所

近年來國內MOSFET企業的產品研發明顯進步、產品矩陣迅速完善、代工/晶圓製造水平不斷提高,為全面進入車規供應鏈打下了基礎。

產品方面,以華潤微、士蘭微、華微電子、新潔能等為代表的企業,均建立起比較完備的產品體系,不僅有供應平面型、溝槽型(Trench)這類比較成熟的MOSFET種類的能力,也基本具備隔離柵(SGT)、超級結(SJ)等先進種類的MOSFET的能力,並且本土頭部企業的MOSFET產品線也基本做到比較完整的電壓、電流覆蓋。此外,聞泰科技則通過外延併購,將汽車MOSFET/二極管領先供應商安世半導體收入麾下,有望使得我國MOSFET的車規供應能力實現快速提升。

國內硅基MOSFET產品系列較為完善

資料來源:華潤微招股説明書、英飛凌官網、新潔能官網、開源證券研究所

目前國內企業產品研發、製造工藝、封裝能力正不斷提升,未來有希望全面進入車規MOSFET產品的供應。

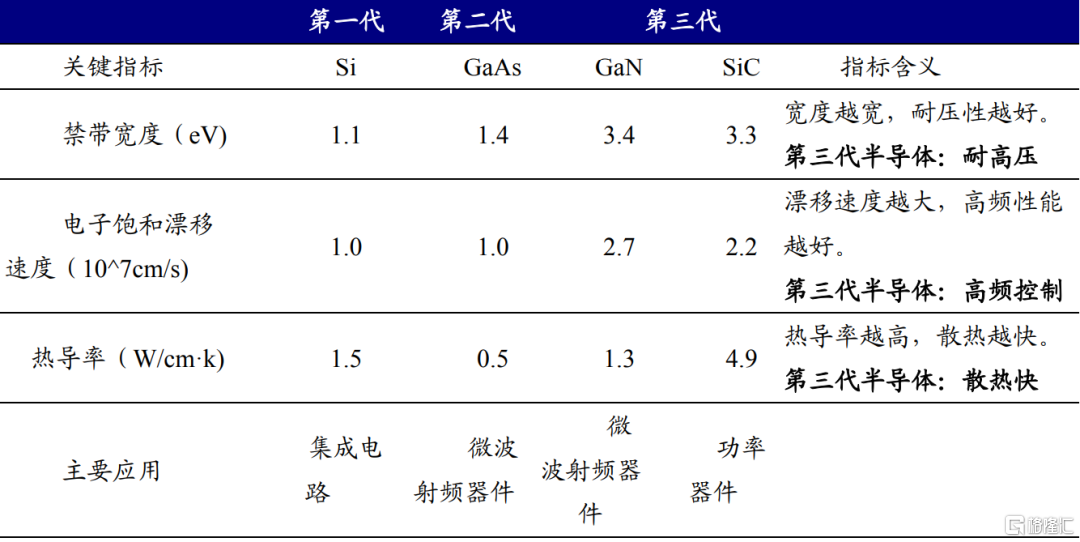

第三代半導體性能優異,已開啟逐步滲透

—

SiC屬於第三代半導體材料,以其製作成的功率器件性能優異。SiC 具有高臨界磁場、高電子飽和速度與極高熱導率等特點,使得其器件適用於高壓、高頻、高温的應用場景,相較於硅器件,可以顯著降低開關損耗。因此,SiC 可以製造高耐壓、大功率的電力電子器件,下游主要用於智能電網、新能源汽車等行業。

第三代半導體在高壓、高頻、高温環境下表現優異

資料來源:與非網、開源證券研究所

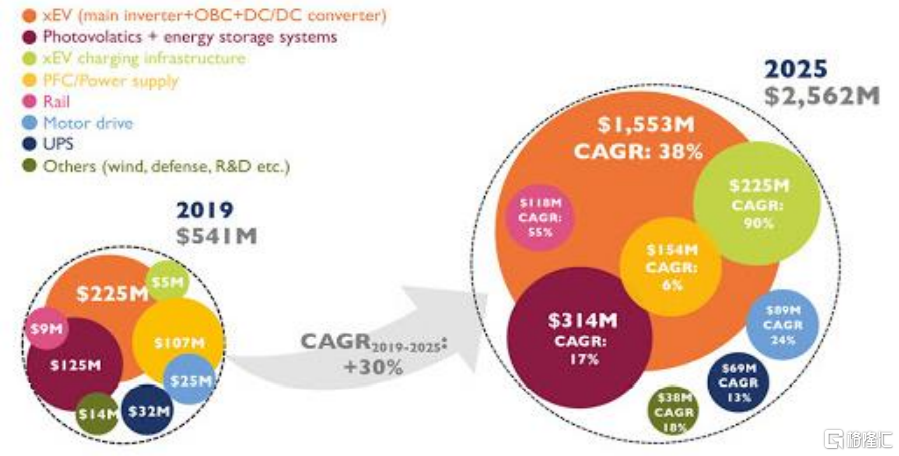

新能源汽車市場的蓬勃發展將帶動SiC功率器件的市場需求。SiC功率器件能滿足新能源汽車多方位的需求,給新能源汽車帶來諸多方面的性能升級。

根據 Yole預測,2019-2025年功率SiC市場將由5.41億美元增長至25.62億美元,年均複合增速高達約30%。其中新能源汽車市場(含主驅逆變、車載OBC、DC-DC轉換)為最大的增量來源,市場空間將從2.25億美元增長至15.53億美元。

新能源汽車市場為SiC需求最大的增量來源

資料來源:Yole

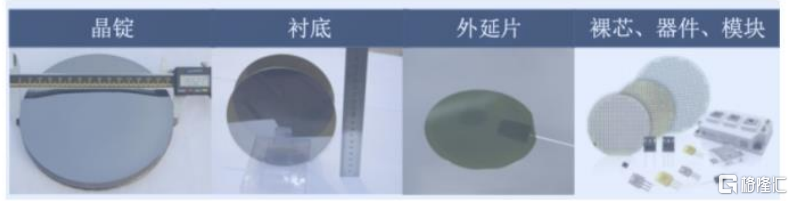

第三代半導體現階段的滲透瓶頸主要是成本過高,尤其是襯底的成本高企。現有SiC單晶的製備常使用PVT法,該方法不可實施監控,相當於黑匣子操作,生長出來的單晶位錯多,質量難以提高。此外該方法生長速度較慢、難以生長形成大晶體,規模化生產效率低。

第三代半導體制造流程總體與硅基半導體類似

資料來源:半導體行業觀察

當前全球市場上,6英寸SiC襯底已經實現商業化,主流幾家大廠商推出8英寸襯底樣品。據CASA預計,5年內8英寸將全面商用。隨着6英寸SiC單晶襯底和外延晶片的缺陷降低和質量提高、8英寸產線有望逐步實現規模化生產,SiC器件製造成本將持續下降,推進SiC器件和模塊的普及。

受益標的

1、斯達半導:IGBT國產替代領頭羊,車規IGBT供應破冰者

公司IGBT模塊收入佔據2020年營收的94.65%,型號超過600種,電壓等級涵蓋100V~3300V,廣泛應用於新能源汽車、變頻器、逆變焊機、UPS、光伏/風電發力、SVG、白色家電等領域。

2020年,公司IGBT模塊配套逾20萬輛新能源汽車,覆蓋超過20家汽車品牌,處於國內領先地位,是國內為數不多能夠供應車規級IGBT模塊的廠商之一。公司不斷加強研發,有望提升IGBT模塊供應車型等級,實現產品銷售單價提升及銷售結構優化,並憑藉優質的客户充分受益新能源車市場的快速發展。

2、士蘭微:產品線豐富的IDM廠商,IGBT產品實力強勁

公司是國內半導體領先企業,現已形成器件(主要為功率半導體器件MOSFET、IGBT、二極管等產品)、集成電路(主要包括IPM、MCU、MEMS傳感器、電源管理芯片、數字音視頻電路等)、LED芯片及外延片等業務板塊,是國內產品線最為齊全的半導體IDM廠商。公司投產國內IDM廠商第一條12英寸功率產線,不斷髮力功率半導體板塊,堅定走IDM之路。

公司歷史上歸母淨利潤波動較大,主要是受到LED業務利潤率降低、8英寸產線折舊壓力較大等因素影響。現階段公司基本面迎改善:LED業務收入佔比總體呈下降趨勢,影響逐漸減小;公司資本開支已連續2年下降,隨着8寸產線產能爬坡接近尾聲、營收體量不斷增加,公司折舊成本佔營收比重也有望轉而下行,折舊壓力有望減小。結合功率半導體行業高景氣,公司業績有望在2020-2021兩年持續改善。

3、新潔能:MOSFET設計龍頭,已開啟新能源汽車滲透

公司MOSFET產品矩陣完善,是國內少數幾家能夠研發設計並量產先進的屏蔽柵MOSFET和超級結MOSFET的廠家之一。

公司在車規MOSFET供應方面亦已有所突破,公司部分產品已經應用到新能源汽車及充電樁等領域。據公司2020年年報,公司汽車領域客户包括長城汽車、寧德時代、比亞迪等。此外,公司亦積極佈局應用於汽車的第三代半導體產品,1200V新能源汽車用SiC MOSFET正在積極研發之中。

公司有望憑藉自身深厚的技術積累和強大的代工資源(華虹半導體、長電科技等)獲得長足發展,充分受益功率半導體的國產化發展進程以及新能源汽車市場等下游的蓬勃發展。

4、捷捷微電:進擊的高效率民營IDM廠商,車規MOSFET建設中

公司立足晶閘管的領先地位,積極推進SGT MOS、SJ MOS、先進整流器、先進TVS等產品研發與產業化,成果顯著。2020年MOSFET在公司營收中佔比已達20%,預計2021年有望進一步提升,為整體收入增長提供充足動能。

汽車產品方面,公司正積極開發應用於汽車的MOSFET產品,並配套建設相關產能。2021年6月8日,公司成功向不特定對象發行1,195萬張可轉換公司債券,募集資金總額11.95億元,擬全部用於投入車規級先進封測項目,幫助公司建立起DFN、TOLL、LFPACK、WCSP等形式的先進封裝製造能力,為公司MOSFET產品提升毛利率、打入車規等高端客户提供有力支撐。

5、聞泰科技:收購安世半導體,大步跨入功率半導體行業

安世半導體(Nexperia)前身為恩智浦半導體公司的標準產品事業部,於2017年初開始獨立運營。安世半導體採用IDM模式運營,在德國和英國分別擁有一座晶圓廠,在中國東莞、菲律賓及馬尼拉設有封裝廠。據聞泰科技年報,2020年安世半導體營業收入達到98.92億元人民幣,在全球功率分立器件行業中位列第九。

2020年,安世半導體有45%的營業收入來自汽車領域,是全球汽車半導體的龍頭企業之一,擁有近1.6萬種產品料號,在汽車類POWER MOSFET預計市場地位僅次於英飛凌。聞泰科技通過收購安世半導體,大踏步進入半導體領域,也有望整體提升了我國功率半導體的供應水平和能力。2021年,聞泰科技在上海臨港的12英寸車規級晶圓產線開工建設,該產線總投資120億元,預計年產晶圓40萬片,有望大幅提升安世半導體服務我國本土新能源汽車市場的能力,為公司掘金我國新能源汽車市場的快速發展打下紮實的基礎。

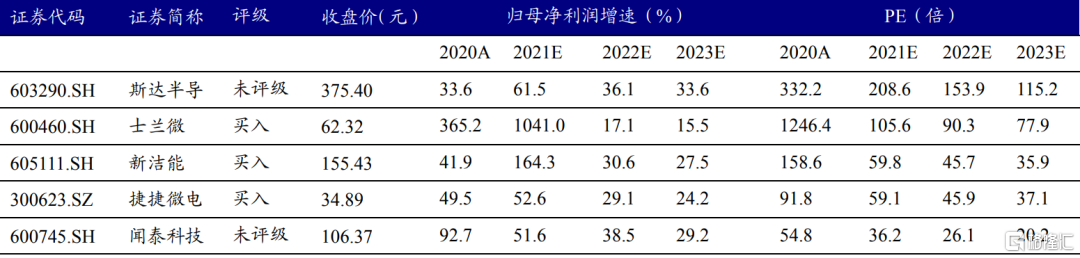

受益公司盈利預測與估值

數據來源:Wind、開源證券研究所

(收盤價日期為2021/8/3,斯達半導及聞泰科技預測數據採用Wind一致預期)

風險提示:新能源汽車銷量不及預期;功率半導體行業競爭加劇;疫情反覆、貿易摩擦等不可控事件。

More Content