作為鋰電池產業鏈的一環,欣旺達股價於今年4月初開啟一波上漲行情,4月份以來,公司股價一路上揚,並於今日一度在盤中衝上39.51元/股,創歷史新高。

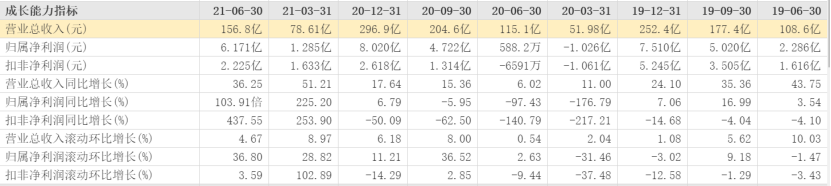

消息面上,8月9日晚,欣旺達披露半年度報吿,公司2021年上半年實現營業收入156.82億元,同比增長36.25%;歸屬於上市公司股東的淨利潤6.17億元,同比增長10391.43%;歸屬於上市公司股東的扣除非經常性損益後的淨利潤2.22億元,同比增長437.55%。

如此猛烈的增速,當然有多方面的原因:一是去年基數低,去年同期115億元營收帶來的淨利潤才588萬元;二是今年非經常性損益增加了近4億元的利潤,扣除非經常性損益後,欣旺達上半年淨利潤為2.22億元,去年同期則是虧損6591萬元。

在鋰電池產業鏈上,欣旺達與寧德時代、比亞迪這些電池廠商區別之處在於,欣旺達的主業是電池PACK(模組封裝),電池PACK是電池行業中最髒最累的活,毛利率只有它的上游--電芯製造的一半不到,這就決定了其在資本市場上的表現會低於那些電芯廠商。

然而,相比較其他新能源概念股幾倍的增幅,欣旺達的表現就一般,主要是欣旺達所處的行業位置決定的,畢竟電池行業主力軍依然是寧德時代、比亞迪等,頭部企業吃肉,其餘的就只能喝湯了。

01

與蘋果、小米的那些往事

欣旺達的創始人,王明旺於1967年出生在廣東茂名,不甘於平凡的他,拉着弟弟王威一起去創業。最初是在華強北倒賣大哥大電池,直到97年正式成立欣旺達。

2011年,欣旺達通過和ATL的合作,進入了蘋果產業鏈,迎來高光時刻。當年4月,欣旺達頂着“供應蘋果20%iPhone和iPod電池”的閃耀光環上市,王明旺和王威兄弟二人分別持有欣旺達28.23%和8.55%的股份。造化弄人,2012年,蘋果供應鏈風向突變,欣旺達被拋棄。

2012年,劃時代的iPhone4登場,蘋果手機銷量在這一年首次突破一億台,然而,這樣的熱鬧和欣旺達沒有什麼關係,因為就在這一年,喬布斯將蘋果手機電池供應商換成了德賽電池。當時欣旺達只能是望梅止渴。更加糟糕的是,欣旺達那時剛剛為蘋果擴充生產線,頓時陷入被動,造成2012年淨利潤卻大跌13%。

西邊不亮東邊亮,蘋果走了,但小米來了,雷軍相中了高性價比的欣旺達電池,二者一拍即合。

再創業的雷軍,在2011年推出了第一款手機小米1,年銷量27萬台,2012年已經售出400萬台。小米的起飛,也讓欣旺達迅速從“蘋果的陰霾”中走出。

2012年被稱為“中國智能手機崛起元年”,欣旺達在國內市場開拓格外順利,獲得了華為、中興、聯想、小米、魅族、OPPO等客户。

2014年,欣旺達淨利潤達到1.68億,營收到達42.79億元,營收較前一年增長了超過90%。也是在這一年,欣旺達再次進入蘋果供應鏈。

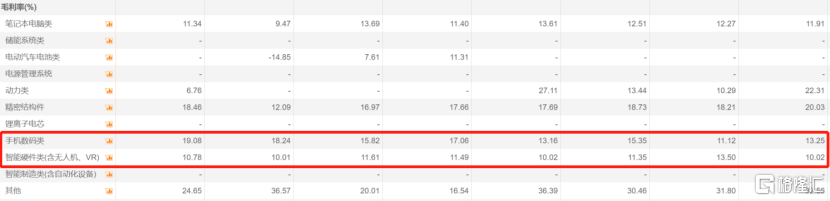

值得一提的是,欣旺達賺得都是辛苦錢,正如前文所言,電池Pack業務毛利率很低約為10%,比如202中報顯示,其手機數碼類毛利率19.08%,智能硬件類更低,僅10%,智能硬件業務主要是做代工,包括小米的掃地機器人等,利潤微薄。

整體上來看欣旺達毛利率不到很低,相比之下,同行業的億緯鋰能和寧德時代毛利率均超過25%。從產業鏈來看,電芯比封裝賺錢;從下游來看,動力電池比消費電池賺錢。因此,無論如何,欣旺達都有轉型的動力。

02

加碼轉型,任重道遠

欣旺達對動力電池領域的佈局是從2008年開始,做的是動力電池pack業務,以電動工具和醫療設備的電池為主。

當時電動工具行業正處於鋰電池替換鎳鎘電池過程中,市場需求高速增長。欣旺達憑藉多年在消費電池模組的技術積累、BMS的研發能力,以及品牌效應,其pack產品初期便獲得電動工具、醫療設備等領域中高端客户的青睞。

2014年,欣旺達決定收購東莞鋰威,涉足到電芯業務,為涉足汽車動力電池做準備。那個時候,再組建隊伍從零開始挑起電芯業務時間上來不及。東莞鋰威主業業務是鋰離子電池電芯研發、製造和銷售。該收購分兩次進行,2018年東莞鋰威正式成為欣旺達的全資子公司。

2018年,欣旺達順利供貨吉利新能源汽車,欣旺達EVB吉利電池包產線實現批量生產,並率先為吉利汽車首款插電式混合動力汽車——帝豪PHEV提供動力電池系統。

但是,從2020年整個年度國內動力電池裝機量排名來看,欣旺達卻名落孫山,沒有進入top15。

欣旺達為了提升自己的市佔率,提高裝機量,在新能源汽車動力電池加緊佈局與追趕。繼孚能科技之後,欣旺達近期成為了吉利汽車最新合作伙伴,雙方擬成立合資公司,佈局混合動力電池。

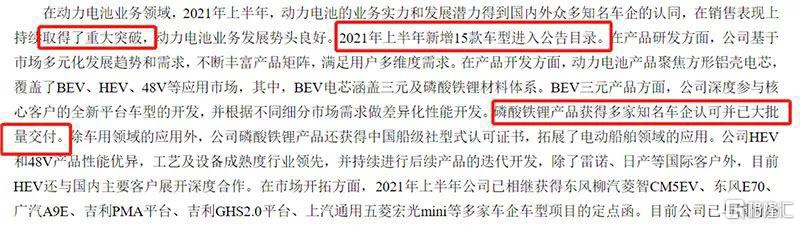

據欣旺達2021年半年報披露,上半年,動力電池的業務實力和發展潛力得到國內外眾多知名車企的認同,在銷售表現上持續取得了重大突破。今年上半年新增15款車型進入公吿目錄。磷酸鐵鋰產品獲得多家知名車企認可並已大批量交付。市場開拓方面,上半年公司已相繼獲得東風柳汽菱智CM5EV、東風E70、廣汽A9E、吉利PMA平台、吉利GHS2.0平台、上汽通用五菱宏光mini等多家車企車型項目的定點函。

目前,欣旺達正籌劃快速做大汽車電池業務。昨天,公司董事會審議通過了《關於欣旺達電動汽車電池有限公司增資暨關聯交易的議案》,同意欣瑞宏盛、前海漢龍、欣瑞宏睿以及天津和諧等合計出資7.5億元認購欣旺達汽車電池新增註冊資本,交易完成後,公司下屬子公司欣旺達惠州新能源有限公司持有欣旺達汽車電池的股權比例由100%變更為82.916%。

公吿稱,本次增資有利於公司獲得進一步發展的經營資金,抓住行業目前較好的發展態勢,有利於滿足公司汽車動力電池業務戰略發展需求。

就在同一天,欣旺達董事會還審議通過投資議案,由子公司欣旺達汽車電池與南昌經開委投資建設欣旺達南昌動力電池生產基地項目,雙方擬簽署《項目投資協議》,本次項目計劃總投入約200億元,合計規劃產能為50GWh。

03

總結

因業務相近,不少投資者經常拿欣旺達與德賽電池、億緯鋰能等同行作比較。

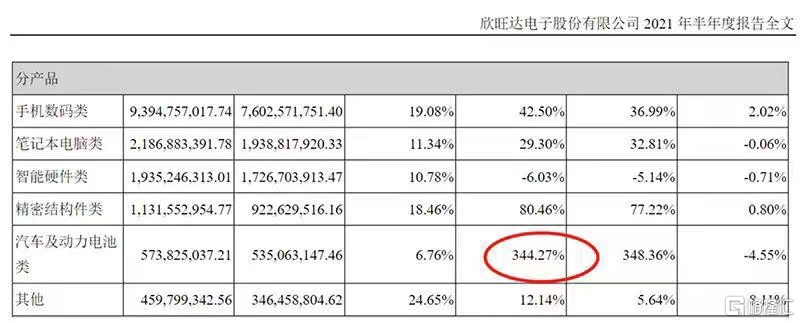

2020年營收中,主打汽車電池的億緯鋰能墊底,但是其淨利潤卻最高,這驗證了前文關於“汽車電池的毛利高於消費電池”的論斷,也就造就了億緯鋰能在資本市場上得到更多的青睞。反觀欣旺達,儘管動力電池業務是欣旺達目前增長最快的板塊,同比增長了3.44倍。但事實上,動力電池產品的收入卻呈下降的趨勢,由2018年的9.88億元下降到了目前的5.74,毛利率也驟降至-14.85%。,佔總營收的比重越來越少。

因此,在營收結構中,汽車動力電池的權重極大影響了電池廠商未來的成長空間。隨着對於動力電池轉型規模的擴大,估值修復,將會迎來大漲。不過在此之前,欣旺達的轉型還有很長的路要走。

More Content