本文來自:米筐投資,作者:米筐老A

房地產行業的市場出清正在向縱深推進,這回終於輪到高槓杆的頭部房企,或許不祭天幾個犧牲品、不足以崩潰對房地產的信仰。

又一個地產的雷,爆了

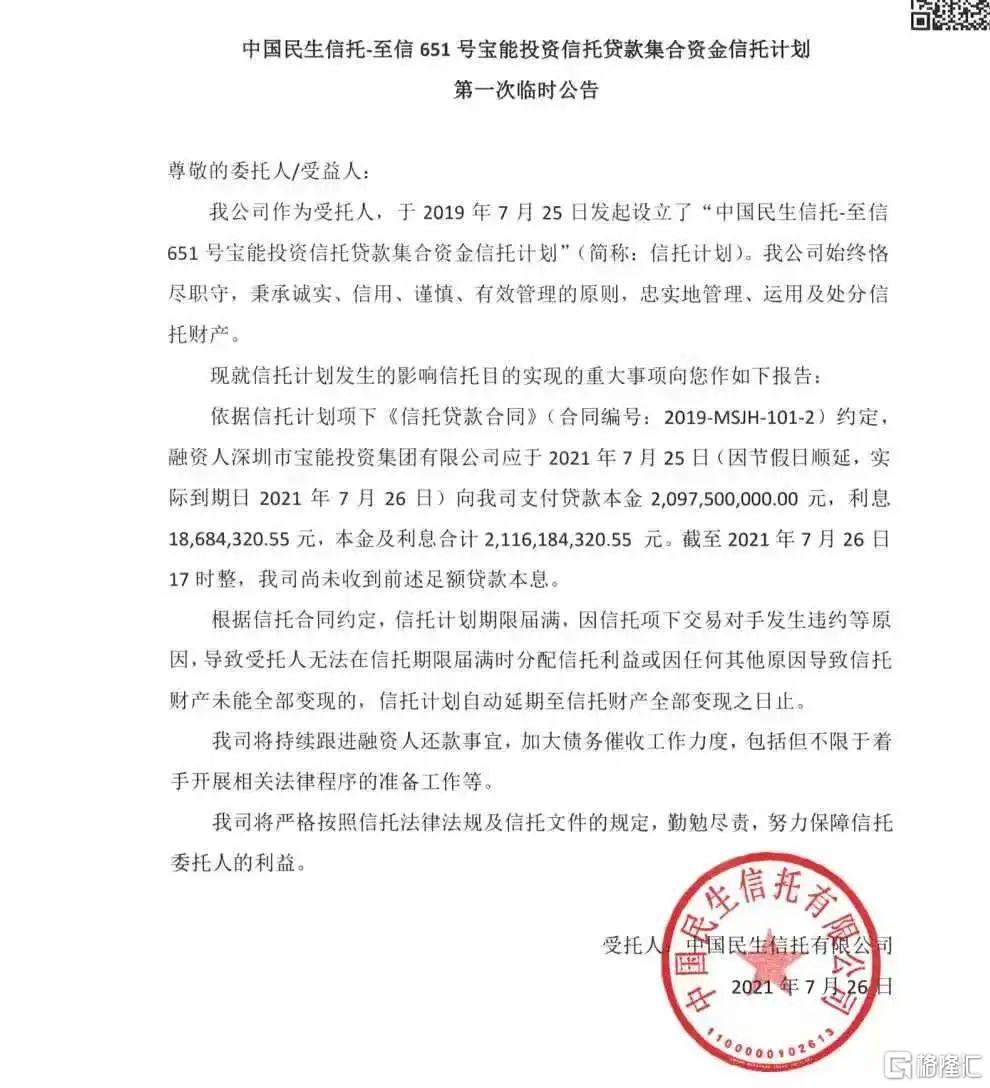

近日有媒體報道,民生信託於7月26日發佈公告稱“民生信託·至信651號寶能投資信託貸款集合資金信託計劃”,因寶能未能及時付款而逾期。

民生信託關於寶能逾期違約的公告

因利用非自有資金(如保險的萬能險繳款等)收購萬科引發“萬寶大戰”、而名噪一時的寶能,終沒能逃過高槓杆的宿命。

除信託違約之外,寶能旗下多個理財產品均出現了逾期,如面向內部員工定向融資的天盈、天鑫、貴鑫等“員工贏”產品,以及面向社會高淨值人羣發售的數只私募投資基金等。

這是加強樓市調控、地產去槓桿下,又一個以地產爲主業的頭部知名企業被曝債務違約。

其實比寶能更知名的頭部房企是行業排前三的恆大…同樣因爲債務違約(主要是到期商業票據無法兌付)而焦頭爛額。

關於恆大債務處置的最新消息是,根據相關部門要求、恆大集團關聯案件將統一交由廣州中院集中管轄,也就是說那些拿着只有幾十萬金額商票的債權人們、不能在當地法院起訴而只遠赴廣州起訴了。

什麼樣的債務訴訟會集中管轄呢?

必定是牽扯到的債務額足夠多、牽扯到的債權人足夠多、債務分佈地域足夠廣、債務錯綜複雜且社會影響較大。之前被要求集中訴訟管轄的企業有雨潤集團、海航集團、華夏幸福、東旭光電等大型企業。

其實在2020下半年恆大就出現過一次“因重組失敗”而引發的債務危機。

恆大本想借殼深深房實現A股迴歸,但因“市場環境等原因”重組失敗、因此面臨1300億鉅額資金贖回的壓力,後跟戰略投資者達成協議、由此化險爲夷。沒曾想最終還是載了…以商業票據無法兌付而再次陷入違約的泥淖。

在本輪樓市嚴調控下,一個個高槓杆或者多元化失利的房企陸續違約逾期、甚至債務暴雷面臨重組…從不知名的地方性中小房企蔓延至全國都有項目的知名頭部房企。

本輪樓市調控的嚴厲程度超乎想象,只是之前很多房企並沒有反應過來。

本輪樓市調控最早可追溯至2016年10月

剛開始絕大部分房企和廣大購房者一樣、都不以爲意,認爲“熬過三年一個週期新行情就來了”、“遇到些經濟困難房地產這個夜壺就被重新撿起”、“下一輪信貸放水、錢還是會流入房地產”……後來他們都失算了。

2018年至2020年上半年,一些全國性的中小型房企,如中弘股份、國購投資、三盛宏業、華業資本等陸續暴雷。

當時不少人認爲這是房地產市場的理性出清行爲、是行業尾部風險的集中釋放,反而對頭部大型房企是利好…因爲這些尾部中小型房企死了、會騰出更多的市場供頭部房企佔領,行業集中度上升、寡頭壟斷形成、企業利潤回升。

萬萬沒想到的是,債務違約、逾期暴雷的風險卻在一步步擴大,並開始向頭部和準頭房企引爆。

行業前50強的房企,如閩系房企泰禾、環京房企華夏幸福、川系房企藍光等陸續債務違約,再到更頭部的房企恆大、直至最新違約逾期的寶能。

中小房企逾期違約尚可理解,爲什麼看似實力雄厚、甚至大到“大而不能倒”的頭部房企也會出現債務危機呢?

因爲債務太多了。

根據會計恆等式“資產=所有者權益+債務”,所謂的資產多/實力強,這些錢可以是自有的錢、也可以是借來的錢……而現實是,這些錢大多是借來的、是通過債務融資來推動資產的膨脹。

銀行貸款、信託貸款、私募投資、資管計劃、明股實債、票據融資、內部員工融資、甚至還一度紛紛成立P2P平臺來融資……這麼多的融資渠道快速吹大了房產公司的資產。

某頭部房企推出的高端理財

而債務是有成本的、是要還的。

在行情好的時候這都不是事,可一旦行情清淡、甚至房價不漲,高槓杆/高負債就會反噬…

銷售不暢回款緩慢會拉長資金佔用時間、由此高昂的利息會侵蝕收入。

當然還債還有一個辦法就是借新債還舊債。

可銀行貸款、信託融資、私募投資、市場發債、股票發行等各種融資的路子被一一封堵,而到期的債務還要還,於是一個又一個雷就這樣爆了。

融資壓制、土儲受限、商票逾期、股份凍結、資產查封……這就是當下房產行業的慘狀,目前似乎看不到任何好轉的苗頭。

房地產高槓杆、高負債、高週轉、高暴利的時代已經過去了。

過去二十餘年的房地產牛市經歷了大致三個階段

在2008年以前是利潤表時代,房地產行業野蠻生長、經營粗放但暴利誘人,全國各地的中小地產商如雨後春筍般涌現,沒有招拍掛靠關係拿地、銷售監管不完善隨意內購、有市場巨大需求有房就能賣掉。

2008年至2018年近十年間,房地產進入了現金流量表時代。最大的特徵是高槓杆、高負債、高週轉,此時比的是誰能借到錢、誰能借更多的錢,考驗的是融資負債能力…用別人的錢撬動大量的資產。在此期間,一些籌融資能力弱的中小型房企紛紛被市場出清淘汰。

2018年以後,房地產行業進入了資產負債表時代。其特徵是存量博弈、房地產進入低毛利階段。此時考驗的是精細化管理能力、產品的設計研發管控能力、融資借錢的能力及借低成本資金的能力。

在槓桿紅利的第二階段向管理紅利的第三階段轉向過程中,有些企業沒有轉向、或者轉向慢、或者轉向失敗…也就成了犧牲品、成了被出清淘汰的對象。

接下來的房地產市場競爭將更加慘烈、市場環境將會更加風聲鶴唳,這其中隱藏着風險也孕育着機會,就看個人如何把握了。

對個人來說,買房最大的風險是爛尾以及長時間的延期交房。

現在房地產的融資渠道幾乎已經斷絕,最靠譜的融資渠道就是加快住房銷售,可在樓市調控下、購房者“買漲不買跌”心理開始發酵,進而會影響到新房的銷售。

當地產商沒錢建造房屋時,就會爛尾。即使重組被收購,也會延遲交房、延遲個三五年的也很常見。其實現在已經出現了這種現象、並有蔓延趨勢:項目停工、項目爛尾、遲遲交不了房,即使勉強交房也品質低劣。

也因爲市場行情不好,地產商爲回籠資金、也就存在地價撿漏的機會,關鍵是要選好地產商、儘量選擇央企、國企及負債三道線全綠的企業,這樣才能大大降低購買的風險。

如果對市場行情不瞭解、對地產商實力不熟悉,那就儘量買二手房……所見即所得,不會爛尾、不會預期落空、買入就能入住,或許沒有驚喜、但絕對安全。

地產商這兩年的痛苦割肉離場,都是在爲在前些年的瘋狂泡沫埋單。

大家都知道剩者爲王,可勝利卻總是以別人的犧牲作爲獎賞。

More Content