本文來自格隆匯專欄:錦緞

8月3日,有着重組基因、抗“疫”、新冠核酸檢測、CRO等諸多標籤的義翹神州開啟網上申購,發行價高達292.92元,成為A股有史以來發行價最高的新股。

但也不禁讓人產生疑問:義翹神州(SZ:301047)是何方神聖,竟能定下如此高的發行價?僅憑新冠疫情助推公司2020年營收規模從億元級別躍進十億元級別,又能否配得上“史上最貴新股”呢?

01

史上最貴新股

義翹神州此次IPO最引人關注的地方,集中在發行價、估值、經營情況等方面。

本次發行股票數量為1700萬股,發行後總股本6800萬股,每股發行價格為292.92元(對應總市值約199.2億元),保薦人(主承銷商)為中信證券。

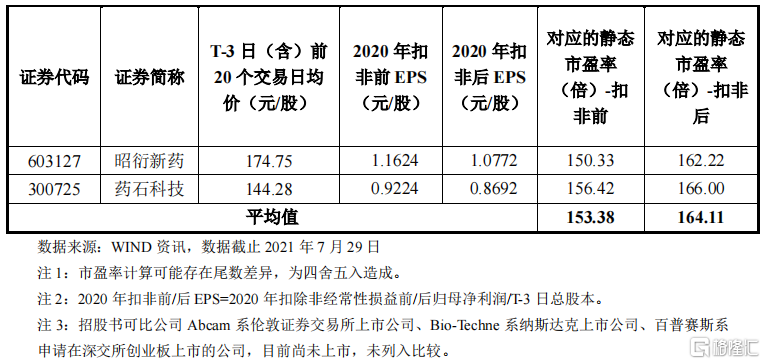

關於高發行價,義翹神州在招股書上作了説明,“本次發行價格292.92元/股對應的2020年扣除非常性損益前後孰低的淨利潤攤薄後市盈率為17.76倍,低於中證指數公司2021年7月29日發佈的行業最近一個月靜態平均市盈率,但仍存在未來發行人股價下跌給投資者帶來損失的風險。”

一句話歸納起來就是:雖然發行價高,但估值低。

那麼,這17.76倍的發行市盈率從何而來呢?

按發行市盈率=發行價格除以每股收益計算,我們需要確認每股收益。據招股書顯示,每股收益按照2020年度經會計師事務所依據中國會計準則審計的扣除非經常性損益後歸屬於母公司股東淨利潤除以本次發行後總股本計算,也就是16.5元(2020年扣非淨利潤11.22億元除以6800萬股)。最後再計算得出,此次發行市盈率為17.76倍。

經過橫向對比可知:17.76倍的發行市盈率,一方面遠低於中證指數有限公司發佈的行業最近一個月靜態平均市盈率147.21倍(截至2021年7月29日,T-3日);另一方面,以義翹神州所屬的行業“研究和試驗發展(M73)”對比同行,估值同樣遠低於昭衍新藥(162.22倍)、藥石科技(166倍)。

主營業務與發行人相近的上市公司的市盈率水平情況 來源:義翹神州招股説明書

按中籤繳款看,中籤一手(500股)義翹神州需要繳納14.646萬元。如果按首日漲幅100%計算,對應股價585.84元,中一簽能賺14.65萬元;首日上漲200%,對應股價878.76元,中一簽可賺29.3萬元;首日上漲300%,對應股價1171.68元,中一簽可賺43.9萬元。

但不管漲幅如何,義翹神州292.92元的發行價,已經超越此前A股發行價排名前三的石頭科技(271.12元)、福昕軟件(238.53元)、康希諾(209.71元),成功摘下“A股史上最貴新股”桂冠。

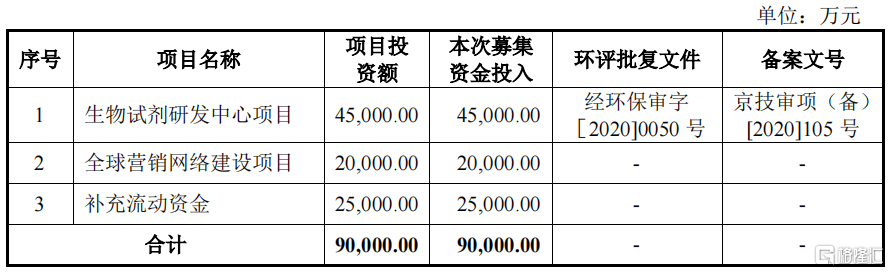

除此以外,根據招股書顯示,義翹神州此次IPO預計募集資金總額約為49.79億元,扣除預計發行費用約2.56億元(不含增值税)後,預計募集資金淨額約為47.24億元。其中,計劃將9億元募集資金分別投放在生物試劑研發中心項目(4.5億元)、全球營銷網絡建設項目(2億元)、補充流動資金(2.5億元)上。

IPO募集資金用途 來源:義翹神州招股説明書

義翹神州的戰略佈局很明確:在繼續聚焦生物試劑主業的同時,不斷加快全球化營銷網絡建設。實際上,這兩條戰線正是義翹神州賴以生存的根基所在。

02

多線作戰

短期走勢看業績,長期走勢看價值。義翹神州的核心競爭優勢從何而來?

提起義翹神州,不得不提一下神州細胞。

2002年,海歸博士謝良志在北京創辦了神州細胞,主要定位做單克隆抗體、重組蛋白和疫苗等生物藥產品的研發和產業化業務。

2007年,他又創辦了義翹神州,主要研發重組蛋白、抗體等生物試劑,為神州細胞等創新型生物製藥企業服務。

自2009年開始,義翹神州憑藉敏鋭的商業嗅覺和高效技術能力,研發出多款不同類別的生物試劑產品,並遠銷海內外,迅速發展壯大。

2016年12月,神州細胞與義翹神州分立,各自的業務保持不變,實控人仍是謝良志。同時,神州細胞作為義翹神州的下游,兩者之間依然存在關聯交易。

在義翹神州上市之前,神州細胞已經於2020年6月登陸科創板,不過股價表現並不理想,上市至今跌幅達到17.51%。

神州細胞-U股價走勢圖 來源:東方財富網

對比來看,義翹神州的基本面更為亮眼,而且有着不錯的成長前景。

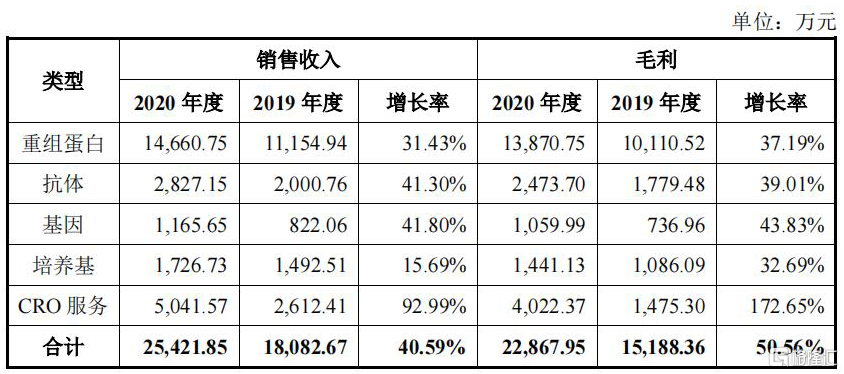

經過十幾年的耕耘,義翹神州的業務範圍已經涵蓋重組蛋白、抗體、基因和培養基等生物試劑產品,以及臨牀前CRO服務等,呈現多線作戰態勢。其中,重組蛋白和抗體生物試劑是佔公司營收比重最高的業務。

1、重組蛋白

從研發機理看,蛋白是執行生物學功能的直接元件,也是生命科學及創新藥物開發的主要研究靶點。例如,重組蛋白是研究單克隆抗體藥物的重要試劑之一,而單抗市場又是人盡皆知的“黃金賽道”,無疑有着較大的市場需求和發展前景。

目前,義翹神州建立起了全球規模最大的重組蛋白工具庫,擁有超過6000個品種,包括超過3800種人源細胞表達重組蛋白產品,能夠支持科研人員進行各種蛋白靶點的活性研究、蛋白相互作用研究等。

與此同時,公司產品數量在人蛋白、病毒抗原、猴蛋白、大鼠蛋白等重要種屬領域均處於領先地位,高端試劑產品銷往全球40多個國家。

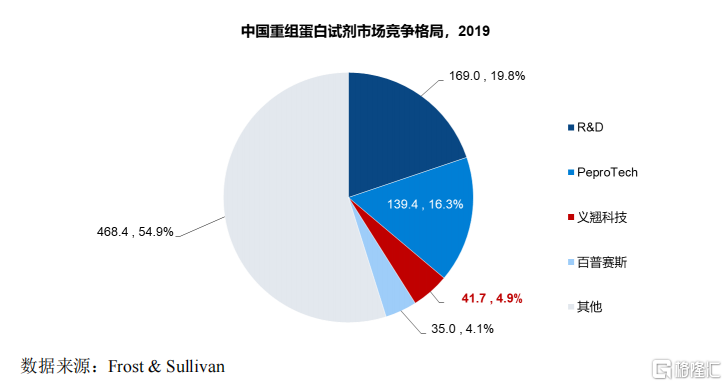

從競爭格局來看,我國重組蛋白生物試劑市場較為分散,外資品牌佔比相對較高。根據Frost & Sullivan數據,2019年中國重組蛋白試劑市場由進口品牌領跑,第一和第二名分別為R&D Systems 和PeproTech,義翹科技佔據了總體市場的4.9%的份額,位列第三,在國產廠商中位列第一。

2、抗體

抗體可以特異性地識別相應抗原,在基礎生命科學領域普遍應用於開展相關靶點的定性、定量,組織細胞分佈等,是基礎生命科學和生物製藥研究應用最為廣泛的工具試劑。

目前,義翹神州擁有約1.3萬種抗體類試劑,其中單克隆抗體數量約4600種,能夠覆蓋生命科學研究的多個領域,為分子生物學、細胞生物學、免疫學等基礎科研方向和創新藥物研發提供“一站式”採購生物試劑產品和相關技術服務的渠道。

不過,從市場集中度看,歐美品牌佔據了中國抗體試劑市場接近90%的市場份額,其中Abcam、Merck、CST、Invitrogen(ThermoFisher)分別佔8.4%,7.3%,6.6%和5.7%的市場份額,國內品牌由於發展尚處於起步階段,規模小且品種有限,產品集中在中低端,這些品牌佔據了國內抗體試劑9.8%的市場份額。

在國內知名抗體廠商中,義翹神州、百普賽斯、金斯瑞、菲鵬生物等都具有國產化替代實力。

此外,新冠疫情給行業帶來的結構性利好在2020年大幅顯現。

義翹神州這家已經在美國、歐洲建立子公司,累計客户數量超過5000個,品牌聲譽不斷累積的生物試劑龍頭,2020年以超出預期的業績再次證明了,自己十多年來踐行的專注生物試劑戰略的正確性。

自去年疫情爆發後,義翹神州快速開發出一系列新冠病毒相關蛋白、抗體等生物試劑產品,並被國內外客户大量採購,使得經營業績迅速增長:

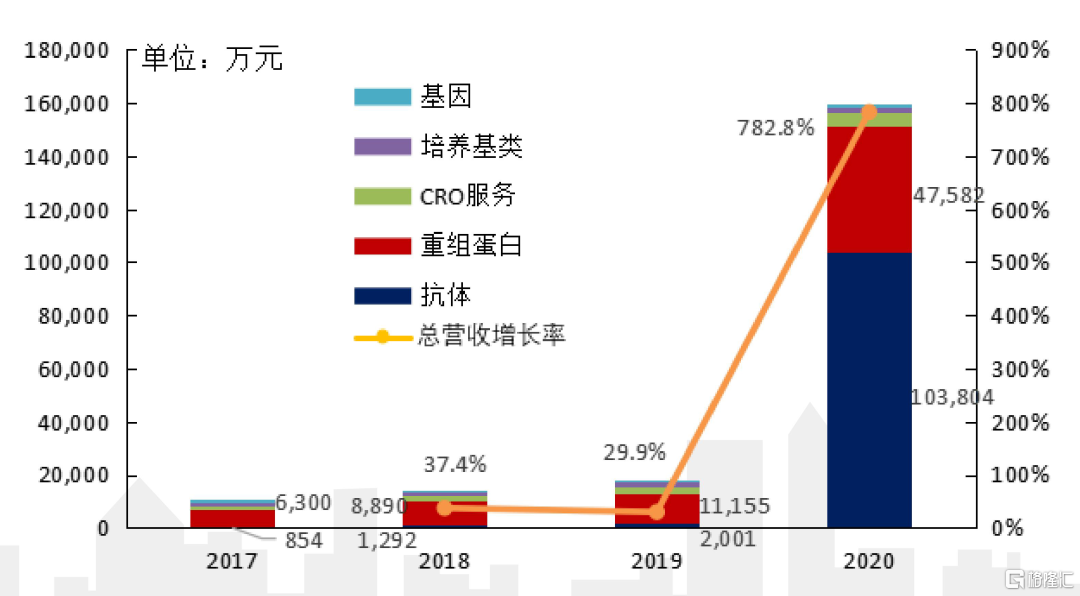

2020年全年實現總營收15.96億元,較2019年的1.81億元增長782.77%,其中新冠病毒相關產品收入佔當期營業收入的比例為84.07%;實現歸母淨利潤11.27億元,較2019年的3641萬元增長約30倍。

從收入構成看,抗體、重組蛋白業務分別實現營收10.38億元、4.76億元,佔總營收比重分別達到65.03%、29.81%,合計佔公司94.84%的收入,保持高速增長態勢。

義翹神州主營業務收入構成 數據來源:公司招股書,Wind,,興業證券經濟與金融研究院整理

與此同時,培養基和基因生物試劑業務實現小幅增長,以3201.63萬元合計營收,佔合計營收比重2%。

目前,義翹神州擁有現貨基因產品近28000種,並能獨立生產用於培養HEK-293、昆蟲細胞等的多種培養基,未來有望成為新的業績增長點。

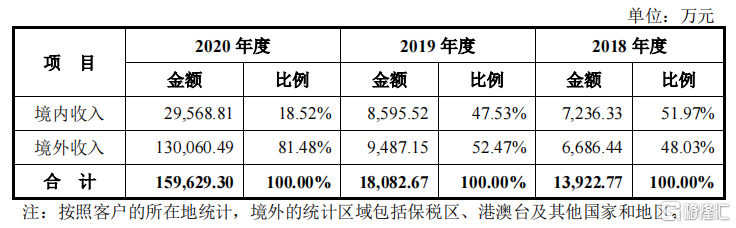

另外,從市場區域看,國外市場仍是公司主要收入來源。

2018年、2019年、2020年境外市場佔比分別為48.03%、52.47%、81.48%。去年海外收入大幅提升,主要是由於境外美國、歐洲等地區新冠疫情較為嚴重,對公司新冠病毒相關產品的需求持續擴大。

分地區的銷售收入情況 來源:公司招股書

同時,2020年前五大客户中佔比最高的第一、第二大客户均為境外上市公司,兩者2020財報收入分別為171.71億美元、16.62億美元,佔當期營業收入比例合計達到54.2%,這意味着兩家跨國巨頭便貢獻了公司一半的收入。

不難看出,雖然義翹神州此次藉助疫情,再次提升品牌知名度,獲得更多海外客户的認可。但是,公司也在招股書中明確列示了境外業務經營風險、貿易摩擦風險等。

除此以外,隨着新冠疫情逐漸得到有效控制後,進入後疫情時代的義翹神州還面臨着諸多挑戰。

03

後疫情時代的挑戰

如前所述,疫情確實給予義翹神州莫大的發展機遇。但疫情進入常態化後,義翹神州的業績高增長態勢還能否延續,才是決定其投資價值大小的關鍵。

在此背景下,義翹神州已經在招股書中坦言,“由於新冠病毒相關產品的市場需求存在較大不確定性,2021年公司總體營業收入及營業利潤水平存在較上年下滑50%以上的風險。”

實際上,義翹神州2021年上半年營收增速已經出現明顯放緩。

據招股書顯示,公司預計今年上半年實現銷售收入6億元-7億元,同比增長21.17%至41.37%;預測2021年1-6月歸屬於母公司股東的淨利潤4.2億元至5億元,同比增長25.5%至49.4%。

幸運的是,當技術優勢和營銷優勢愈發明顯,義翹神州的各項業務貢獻的利潤就會越多。

如果剔除新冠病毒相關產品,2020年非新冠病毒相關業務營業利潤較2019年增加4592.81萬元,增長率為112.60%,增長仍較快,顯示出公司非新冠業務亦具有良好的成長性。

非新冠病毒相關業務收入情況 來源:公司招股書

另外,義翹神州近年來利用自身在上游的積累、技術優勢,以及對行業的理解,提高其在產業鏈上的價值,使得CRO服務同樣呈現出高增長態勢。

2018年、2019年,CRO服務分別實現收入1807.6萬元、2612.4萬元,佔公司總營收比重分別為12.98%、14.45%,2020年收入更是進一步提升至5041.57萬元,同比增長93%,毛利增長率也達到50.56%。

由於生命科學基礎研究和藥物研發涉及的細分研究領域和方向眾多,研究靶點分佈廣泛,應用場景不同,因此對於各類生物試劑的需求種類眾多,市場上現有的生物試劑庫無法滿足其全部需求。

因此,義翹神州選擇面向科研單位及醫藥研發、生物技術企業提供檢測服務和定製化生物試劑產品服務,包括重組蛋白表達和純化、抗體表達和純化、抗體試劑研發、生物分析與檢測等。

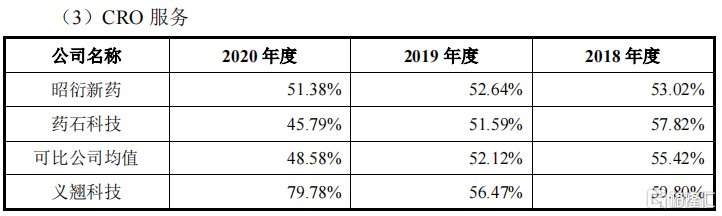

對比藥物安全性評價龍頭昭衍新藥、分子砌塊龍頭藥石科技等CRO公司,義翹神州CRO服務具備一定的差異化競爭優勢。

CRO公司毛利率對比 來源:義翹神州招股説明書

據招股書顯示,2018-2019年度,義翹神州CRO服務毛利率較為穩定,與可比公司相近。2020年度CRO服務毛利率提升,主要系蛋白、抗體表達類服務佔比上升所致,該類CRO服務與產品研發生產類似,毛利率相對較高。同時,截至2021年4月30日,公司在手訂單金額2.33億元。

除此以外,義翹神州近年來還在不斷增加研發投入,在原有生物試劑的基礎上,投入乾粉培養基、IVD原料等產品的研發,以開拓新的產品應用領域,發掘新的業務增長點。

04

總結:務實重質,成長可期

總結來看,新冠疫情確實給義翹神州帶來了莫大的發展機遇,但隨着疫情進入常態化後,業績難以維持高增長已經顯現。

短期來看,疫情對義翹神州的實際業績表現改善有限,在資本市場或許能借助疫情炒作一番,收穫短期紅利。但更實質的影響在於,如何繼續挖掘非新冠病毒業務的增長潛力,才是決定其投資價值大小的關鍵。

在此背景下,義翹神州必須採取更大的措施,以應對業績迴歸常態的挑戰。

More Content