本文來自格隆匯專欄:財主家的餘糧

從2021年8月1日開始,美國政府債務上限的把戲又來了。

這讓我想起來一句英語諺語:

老狗玩不出新花樣(You can't teach an old dog new tricks)。

(一)歷史的老花樣

對於負責任的企業、家庭乃至個人來説,量入為出,都是一種天然而樸素的美德,不得已的情況下才會考慮借債,如果有人吿訴你説,借債才能發財,你一定想打他幾個耳光。

從美國建國,一直到100多年前,大部分美國人,其實也秉承了這種樸素思維。

為避免政府藉着強勢地位濫借債務,美國憲法特意將聯邦政府發行債券(借債)的權力賦予了美國國會,要求聯邦政府的任何借債,必須要讓民眾知曉,並且得國會同意才能借;即便是老的債券到期,新的借債也必須國會同意——簡單説,1917年之前,聯邦政府任何一次借債(發行債券),都需要國會討論通過。

不那麼嚴格來説,1917年之前,每次美國國會討論發行債券的規模,其實也可以視作債務上限的討論。比方説,在1898年的美國-西班牙戰爭中,美國國會就通過一個法案,在已有的1億美元短期債券的基礎上,允許財政部額外發行4億美元的長期債券……

第一次世界大戰爆發後,美國政府一開始保持所謂的“中立”,後來出於保護本國國民和財產安全、提高自身國際地位的角度,決定參加第一次世界大戰——世界大戰,花錢的地方太多,很多時候數額上沒那麼確定,而且在戰爭期間,政府隨便花點兒錢,借點兒債,哪怕是替換老債券,都要提交國會批准,煩不煩啊!

政府煩,國會也煩。於是國會就出台了一個《第二自由債券法案(the Second Liberty Bond Act of 1917)》,授予美國財政部,在聯邦政府總債務不高於當時債務總額度的情況下,可以自由發行債券來借債(替換老債券),這就是債務上限的由來。

就這樣,關於美國聯邦政府債務:

以前的國會,是討論和批准每一次借債;

1917年之後,是討論總的債務限定。

這下子,國會和白宮都輕鬆了,你好我好他也好。

到了1935年,時任財政部長摩根索(Henry Morgenthau)向國會提出要求,希望財政部在發行國債方面有更大的靈活性,要把國債明確為聯邦政府的融資需求,而不是某個特定計劃或項目。由此第一次明確建立起美國的債務上限額度:

短期國債發行總額不高於200億美元;

長期國債發行總額不高於250億美元。

第二次世界大戰爆發前夕,時任總統羅斯福和財政部長摩根索,再次要求國會將兩個上限合併為450億美元,不定義長期債券或短期債券,由此才有了總債務上限這一説法。

1940年年中,希特勒佔領法國,震驚世界。美國財政部要求,在原本債務上限的基礎上,增加40億美元的國防費用。於是美國債務上限變為490億美元。

到了1941年初,美國債務上限被提到650億美元。

第二次世界大戰的鉅額財政支出,讓美國政府債務一路飛漲,650億美元也遠遠不夠。戰爭期間,美國政府的債務上限額度被一路提高至3000億美元。

第二次世界大戰結束,隨着債券的陸續到期,另外也想着戰爭結束了,花錢不需要那麼多了,於是在1946年6月,聯邦債務上限被調低到2750億美元。此後大約10多年時間,在幾任負責任的美國政府管理下,美國政府的債務上限始終維持在2800億美元上下。

從肯尼迪-約翰遜政府開始,因為越戰和“偉大社會計劃”的支出,美國政府的債務開始小步快跑:到1967年,政府債務限額已經上漲到了3650億美元。

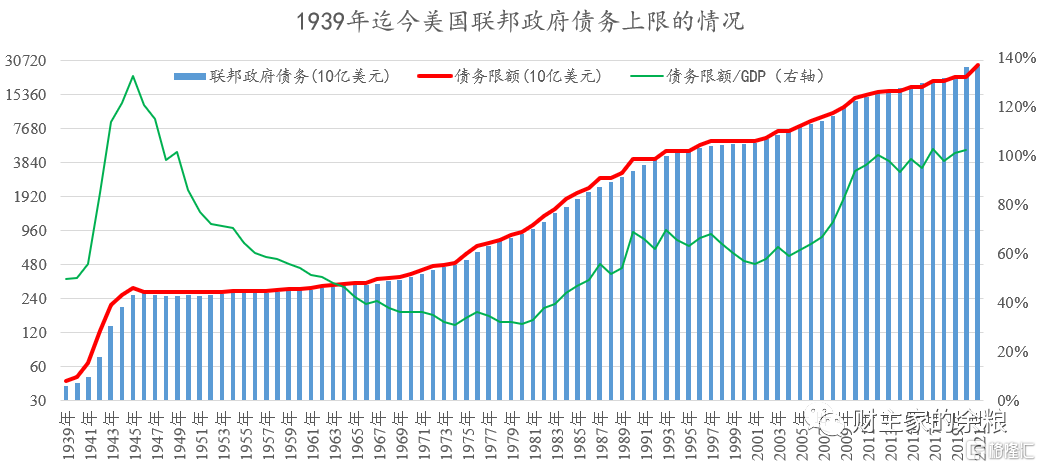

伴隨着美國GDP的一路增長和美國政府負債能力的增加,美國政府的債務限額也幾乎每年都在被提高:到了1980年,債務限額變成了9351億美元。

以前美國政府的債務絕對值雖然增加,但因為經濟增長,政府債務/GDP其實反而是在下降,所以可以算作是負責任的債務增加。

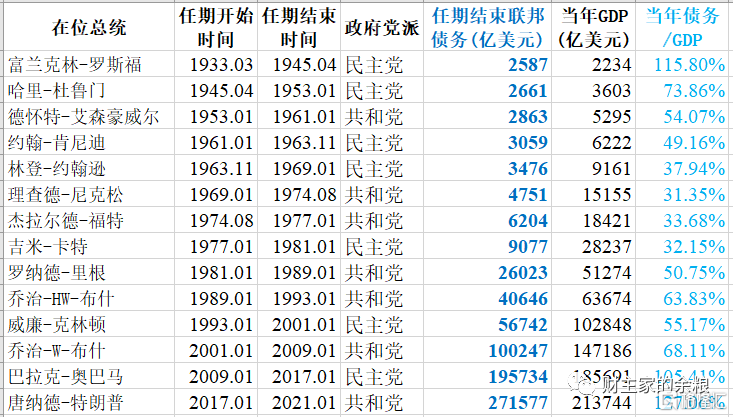

但,從里根政府開始,大規模的政府赤字成為常態,債務增速遠超GDP增速,歷屆政府都是“任性胡來”:

里根增加了1.9萬億美元債務,此後老布什4年增加了1.5萬億,克林頓增加1.6萬億,小布什增加4.3萬億,奧巴馬增加9.5萬億,特朗普4年增加了7. 6萬億。

除克林頓政府之外,每一屆政府似乎都在比賽誰在借債上更不負責任、更不要臉,美國政府債務負擔一路飆升。

與此伴隨的,當然是政府債務上限跟着一路上調,越來越變成了國會與政府的表演把戲。

説他們是表演把戲,並不是説債務上限調整的事兒,國會會輕易同意,實際恰恰相反。如果執政黨沒有與在野黨達成統一,國會常常否決債務上限調整,由此導致了美國政府屢屢關門——聯邦政府的錢花光了,又不允許借新債務,沒法支出,自然只有關門。

因為債務上限的事兒,卡特政府曾經5次關門,里根政府更是曾經8次被迫關門,就連政府舉債方面最負責任的克林頓政府,因為債務上限的事兒,也在1995年兩次關門……

2011年的奧巴馬政府,因為政府債務上限在政府關門前最後一天通過,導致穆迪和惠譽將美國主權信用評級從AAA下調至AA+。

2012年開始,美國債務又玩出了新花樣,這被稱為“債務上限懸掛(Debt Limit Suspended)”。

什麼意思呢?

就是説,美國國會不再直接調高債務上限,而是設置一定的時限,暫停債務上限生效,從而允許財政部在此期間不受限制地發債——等過了這一段時期,用原有債務限額,再加上這一段時間內額外新增長的債務,就是債務上限。

例如,奧巴馬政府艱難地推動國會2012年懸掛債務,時限僅截止到2013年5月。結果2013年5月份到10月份,因為政府的資金逐漸耗盡,奧巴馬政府不得不經歷16天的關門。

到了特朗普政府,也是一樣的結果——2018-2019年特朗普政府出現了歷史上最長時間的政府部門停擺(2018/12/21-2019/01/25)。經過來回扯皮,2019年兩黨就債務上限問題,達成了為期兩年的“懸掛”計劃(2019/8/01-2021/7/31)。

這不,這兩年的懸掛期已經在7月31日到期了。

按照懸掛期結束後債務上限計算辦法,2021年的美國政府債務上限,是這一次懸掛之前的22萬億美元,再加上截止7月31日所新增的6.5萬億美元債務,合計28.5萬億美元。

(二)現實的新後果

截止2021年8月,債務上限懸掛的遊戲已經玩了7次,而美國債務上限上調的把戲,更是已經上演了98遍。

債務上限懸掛,還會造成另外一個後果。

如果有人吿訴你,這一段時間你可以拼命地、不受約束地借債,等這段時間過了,你的借債能力立即喪失——可想而知,任何一屆政府,一定會趁這一段時間拼了老命地借債,為將來的資金使用儲備糧食,一旦債務上限重啟,在野黨又會趁機使勁兒給對方使絆子,阻撓債務上限的提高。

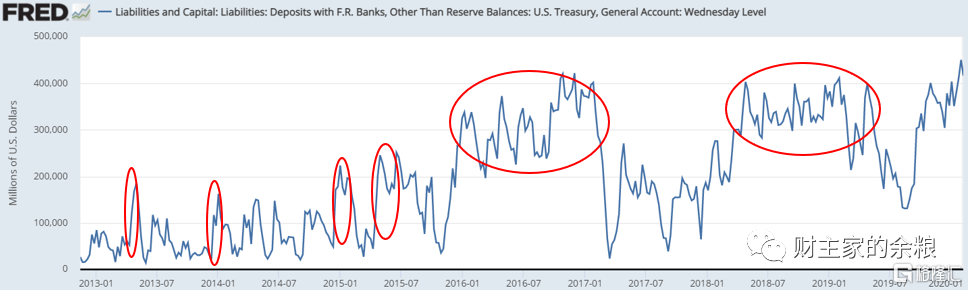

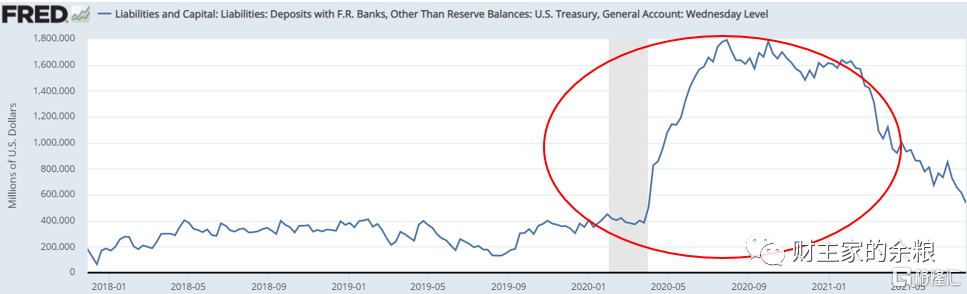

這種後果,從美國聯邦政府開在美聯儲的賬户(TGA)裏的現金餘額可以看出來——下圖畫圈圈的地方,是美國政府債務的懸掛期——政府會拼命發行債券,所以政府賬户的資金餘額會大幅度飆升,過了懸掛期,只能進行債務替換,所以政府口袋裏的錢就會大幅度降低。

最近兩年,美國TGA賬户資金餘額動輒大幅度波動,這就是核心原因。

從2020年初到2021年初,美國TGA賬户裏現金餘額急速飆升,遠遠超出美國政府花錢的需求。於是就有人從陰謀論的角度出發,認為這是白宮工作人員在給拜登政府攢錢,坑特朗普。

這完全是無稽之談。

特朗普一直相信自己能連任,他大肆借錢,是為了給債務上限重啟之後儲備糧食,而拜登上台之後繼續大肆借錢,也是為了給債務上限重啟準備糧食。

其實,在聯邦政府債務方面,最喜歡“雙標”的,恰恰就是特朗普政府。

在競選總統時,特朗普對奧巴馬大肆舉債使勁兒攻擊,宣稱自己上台要大規模削減財政赤字和債務規模,甚至吹牛説要實現財政盈餘。2018年11月2日,身為總統的特朗普,極度無知地吹噓,美國將在他第二任期結束前償清所有國債(意味着消滅美元)。

實際上呢,他上台之後就大肆擴充軍備,而且簽署了40年來最大的減税法案,將企業税從35%削減至21%,對中小企業進行減税等調整。後來又遭遇疫情,債務不僅沒有降低,反而以遠超奧巴馬時期的速度增加——4年時間暴增7.6萬億美元,讓美國的債務問題徹底無解。

注意,這裏要強調的是,並不是説債務上限重啟之後,美國聯邦政府就不能發售債券了。

債務上限重啟之後,只是説美國聯邦的總債務不允許增加了,但鑑於以前發行的債券有很多會自然到期,美國政府還是可以在現有債務限額之內,借新債還舊債,如果這個到期債券的規模很大,那意味着聯邦政府依然還是會大量發行債券。

問題來了——

提高債務限額這麼麻煩,有沒有辦法避免債務限額提高?

有,而且辦法很多,有些是臨時性的,有些是實質性的。

比方説,延長懸掛的期限。也就是説,繼續延長懸掛期,這樣我就可以繼續借債了。當然這是個臨時性的辦法,延長的期限不可能是永遠。

另外,政府可以採用技術性調整手段來創造額外借貸能力。比如可以通過暫停發售新債券,暫停財政部對聯邦僱員退休儲蓄計劃(G-fund)的再投資,收回公務員的退休和傷殘基金、郵政退休人員健康福利基金的現有投資,暫停非流通財政部債務(SLG)的發行——當然,這些措施也都是暫時的。

最靠譜而且實質的做法,有兩種。

一種就是減少財政開支,如減少不必要的軍事支出、降低福利水平、取消一些補助性的法案等等。

另外一種就是增加税收,政府收入主要來源於税收收入,提高税收能避免財政赤字,從而避免美國政府債務的上升。

臨時性的方法,以往每一屆總統都用過;

實質性的方法,每一屆政府都不曾採用,甚至像特朗普這種總統,還使勁兒反着做。

問題又來了——

如果一直到政府沒錢也不提高債務上限,會有什麼後果?

這個後果可真的有點兒嚴重呢!

首先是美國政府會因為資金耗盡而關門,這意味着美國政府信用的極大損失,它們的臉要在全世界人民面前丟盡了。

隨之帶來的是對美國國債的違約。因為沒有新資金,很可能造成國債本金和利息無法支付,這將引起全球金融系統的海嘯,進一步還會導致評級機構下調美國的信用評級,然後進一步惡化美國的整體信用。

即便政府債券的本金和利息只是短期內無法支付,影響所有投資者對美國政府的信任,至少會造成美國短期國債的利率上升,——但長期國債的影響則很不確定,有可能因為風險溢價上升而收益率上漲,也有可能因為避險資金湧入造成收益率下跌。

對股票市場絕對不是個好消息。

每當債務即將達到上限時,出於對現金的需求和避險心理的流行,理性投資者會首先拋售股票,股價下跌。正反饋效應以及羊羣行為的存在使得其他投資者開始跟風拋售股票,股價進一步下挫,形成負反饋——但如果情緒釋放到了極端,股市過於高估違約風險,接下來股市還是有可能會上漲。

以納斯達克綜合指數和道瓊斯工業平均指數為例。二者在2011、2013年兩次債務危機,以及2018年末債務額度逼近上限,修建邊境牆的預算案無法通過而導致政府關門的過程中,均呈現出先下降、後回升的趨勢。

好了,如果拜登政府也不想做實質性的開源節流工作,那怎麼提高債務上限呢?

拜登政府有兩種途徑:

1)拋開共和黨,利用民主黨在參議院內的優勢地位,通過所謂的預算調節程序,提高債務上限,只要達到簡單多數(超過50%)通過即可,這是最有可能的方式;

2)取得共和黨的諒解,通過常規立法程序,再一次提高債務上限或者懸掛債務上限。

不過,雖然民主黨在參議院和眾議院中都佔據優勢,但是這項法案需要60票(總票數的2/3)以上支持,民主黨即使全體同意,也只有50票,還需要至少10位共和黨參議員的支持。可是,共和黨黨魁麥康奈爾已經明確表示,不會支持任何提高債務上限的提議。

在美國政治撕裂嚴重的現在,幾乎可以斷定,拜登會採取第一種方式來提高債務上限。

從8月2日起,美國財政部已經啟動“應急現金保護措施”,提前贖回、並暫停對聯邦養老金計劃中退休基金的部分投資,這樣可以在不增加總體債務的情況下“節省出”現金……

但,正如上文強調的內容,所有這些特別措施都是臨時性的、不可持續的。

就在同一天,美國財長耶倫也向國會眾議院議長佩洛西發信解釋稱:

“受疫情影響,這些特別措施持續時間存在相當大的不確定性”。

她敦促國會:

“應儘快採取行動,以保護美國的信用”。

按照耶倫這種本末倒置的説法,每一次美國債務上限的提高,居然都不是傷害美國的信用,反而是為了保護美國的信用啊!

More Content