昨日,全球汽車玻璃龍頭福耀玻璃發佈上半年財報。報吿顯示,公司合併實現營業收入115.43億元,比上年同期增長42.14%;實現淨利潤17.69億元,比上年同期增長83.54%;實現每股收益0.7元。對於今年上半年業績增長,公司表示,主要是汽車市場復甦以及加大營銷力度所致。

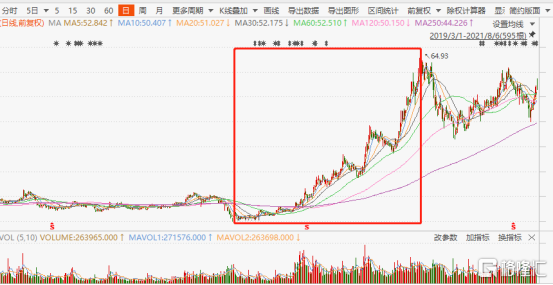

今日開盤,福耀玻璃高開低走,最高漲幅超4.6%,後漲幅縮窄,最後收跌0.87%報53.5元/股。

玻璃是一項週期業務,業績的好與壞與上游原材料已經下游終端產銷量息息相關。多年來一門心思耕耘在造汽車玻璃的福耀,業績主要依賴於汽車的產銷量,此前的股價也一直是原料白菜價。直至受益於全球流動性增加,自去年3月開始,股價一路上揚,截至今年1月高位,公司股價漲幅達240%。與此同時,隨着新能源汽車與光伏板塊的火熱,福耀在業務上也緊隨時勢有了新的變化。

01

汽車市場回暖

2019年,紀錄片《美國工廠》上映。片中探討的全球化大背景下中美勞動關係的差異一度引發熱議,主要拍攝地美國福耀玻璃廠也被拉至大眾面前。國內企業中,成功出海的並不多,福耀玻璃卻可以稱得上其中一個。

從公司營業收入佔比來看,國內業務從2016年的65.5%下滑至2020年的54.3%,而海外業務卻從34.5%上升至45.7%。國內外營業收入佔比的變化,反映的其實是國內業務增長趨緩,需要拓展海外市場。

2017年至2020年,公司國內業務的營收分別為115.72億元、115.72億元、105.77億元和106.6億元;國外業務分別實現營收66.19億元、83.12億元、101.88億元和89.81億元。從營收增速上看,剔除去年因海內外疫情控制情況不同導致的增速差異,2017年至2019年國內業務營收增速從8.41%下滑至-8.6%。相比之下,海外業務20%左右的營收增速明顯高於國內業務。

國內業務增速下滑的原因,則與國內汽車市場增長放緩有關。根據中國工業汽車協會統計數據,自2016年開始,國內汽車產量增速開始下滑,2016年增速為14.5%,到2019年僅為-7.5%。銷量增速方面,則從2016年的13.7%下跌至-8.2%。

對於福耀玻璃而言,汽車玻璃業務一直是其營業收入中貢獻最大的業務。因此,其國內業務營收受下游端國內汽車產銷量增速下滑影響也就並不意外了。

今年上半年,福耀的業績快速增長,除了因為上半年影響導致業績基數低外,國內汽車產銷量的提升功不可沒。根據中國汽車工業協會統計,2021年1-6 月,汽車產銷分別為1256.9 萬輛和1289.1 萬輛,同比分別增長24.2%和25.6%,其中乘用車產銷分別為984.0萬輛和1000.7萬輛,同比分別增長26.8%和27%。

此外,美國汽車市場的增長也助力了福耀的營收。今年二季度,美國輕型車銷量約440 萬輛,環比增長超過10%。福耀美國的營業收入為19.18億美元,同比增長43.8%;淨利潤1.32 億,比上年同期淨利潤-0.92億增加2.24億,創下歷史新高。

02

打通上下游降本增效

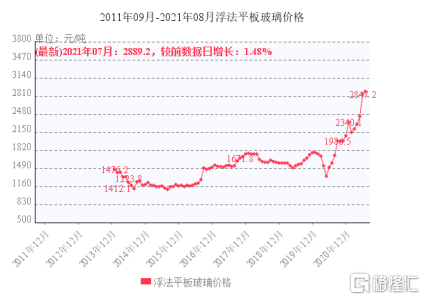

過去一年,大宗商品價格上漲明顯。作為汽車玻璃的主要原原料,浮法玻璃的價格一直在上漲。今年07月,浮法平板玻璃價格為2889.2元/噸,比去年同期上漲82.8%。

在原料價格大幅上漲的大背景下,福耀玻璃的毛利率卻一直穩步上升,今年上半年的毛利率穩定在40.6%左右,這主要得益於公司自建上游浮法玻璃工廠。

目前,公司已經擁有福清浮法、重慶萬盛、通遼浮法、本溪浮法4大基地10條產線,產能共計141萬噸,並在2019年實現80%-90%的自供率,以降低成本。

相比其他全球玻璃龍頭,福耀的業務較為簡單,主要聚焦於汽車玻璃。其業務的拓展也主要圍繞汽車玻璃的上下游來進行。

在下游端,福耀近年來也開始進軍鋁飾條業務。2019年收購德國SAM鋁飾條產品。鋁條作為汽車車窗的裝飾品,也可與汽車玻璃一起打包出售給下游汽車整車製造商,提高其生產效率。

此外,福耀也開始拓展單價更高的“天幕”玻璃業務。近年來,汽車全景天窗因為超大視野和集成隔熱、隔音、太陽能、調光等功能逐漸流行,這種大面積智能車頂玻璃開始受到整車生產商的青睞。

在價格上,帶有附加價值的玻璃價格已經從單車700元往2000元的價格上探,並且部分具有更多功能的汽車玻璃價格可達5000元至7000元。2021年1-5月新能源汽車的天幕玻璃滲透率超過20%。隨着新能源汽車銷量的顯著上升,這一業務的滲透率在未來也有可能被進一步帶動。

今年上半年,福耀玻璃完成增發1.01億股境外上市外資股(H股),每股配售價格為42.9港元。上述募集資金將分別用於補充營運資金及優化本集團資本結構、償還有息債務、研發項目投入以及擴大光伏玻璃市場及一般企業用途等方向。

對於福耀下半年的發展,大和證券表示,由於芯片供應短缺,認為許多生產訂單在上半年延遲,可能會在下半年交付,加上實心玻璃出貨量增長,預計下半年毛利率將高於上半年。

同時,大和指,中國的2021年光伏總產量將增長8%。由於許多小型競爭對手將面臨浮法玻璃供應緊張及價格上漲的困難,公司會繼續獲得市場份額。同時對外銷售的浮法玻璃的平均售價提高6%。

不過今日,福耀收跌的股價表現也引發市場的一定擔憂,擔憂的起因則是估值過高。瑞信發佈研報稱,福耀玻璃二季度業績大致符預期,但福耀玻璃過去三個月股價累升31%,目前估值高昂,降投資評級由“中性”下調至“跑輸大市”。

More Content