本文來自:能源雜誌,作者:王振華,薛方明

氫能以其清潔、零排放、高熱量等自身優勢,正在獲得國內外廣泛認可,發展氫能具有增加產值,創造就業,減少環境污染,改善能源供應渠道等諸多優點。根據世界氫能委員會的預測,根據國際氫能委員會(HydrogenCouncil)預測,到2050年,氫能將創造3000萬個工作崗位,減少60億噸二氧化碳排放,創造2.5萬億美元產值,在全球能源中所佔比重有望達到18%。

面對巨大的市場前景,氫能已經成為備受關注的新能源發展熱點氫能產業鏈包括制氫、儲運氫和氫能應用。制氫方面,有傳統能源的化石原料、化工原料制氫、工業副產氣制氫,水電解制氫等;儲運方面,包括液態、氣態、固體、有機液態等儲運方式;應用方面,氫氣應用可以滲透到傳統能源的各個方面,包括化工、電子、冶金、能源、宇航、交通等領域,涵蓋材料學、化學、電子、機械等多學科的綜合、交叉與滲透技術,產業鏈長且複雜。

氫能產業鏈相關政策

近年來,氫能產業在我國獲得了前所未有的關注,中國政府對發展氫能持積極態度,已在多項產業政策中明確提出要支持氫能產業發展。2019年3月,氫能源首次寫入《政府工作報吿》,明確將推動加氫站等設施建設。2019年底,《能源統計報表制度》首度將氫氣納入2020年能源統計。15部門印發《關於推動先進製造業和現代服務業深度融合發展的實施意見》,明確推動氫能產業創新、集聚發展,完善氫能製備、儲運、加註等設施和服務。但是,截至2021年6月,尚未出台國家層面氫能發展規劃。

地方政府發展氫能的積極性非常高,一方面是為了踐行低碳發展的理念,另一方面是為了吸引氫能產業鏈相關企業落户本地,促進當地產業機構調整,實現經濟效益。截至2021年6月,已有近49個省市出台了近80多條氫能扶持政策。不過從政策類型看,氫能專項政策比較少,大多氫能源相關政策是以新能源汽車政策與環保政策形式發佈的。據各地氫能政策規劃統計,未來10年內年經濟產值規劃超過10萬億元,氫燃料電池汽車規劃推廣數量已超過10萬輛,加氫站建設規劃已超過1000座。

企業的氫能產業佈局

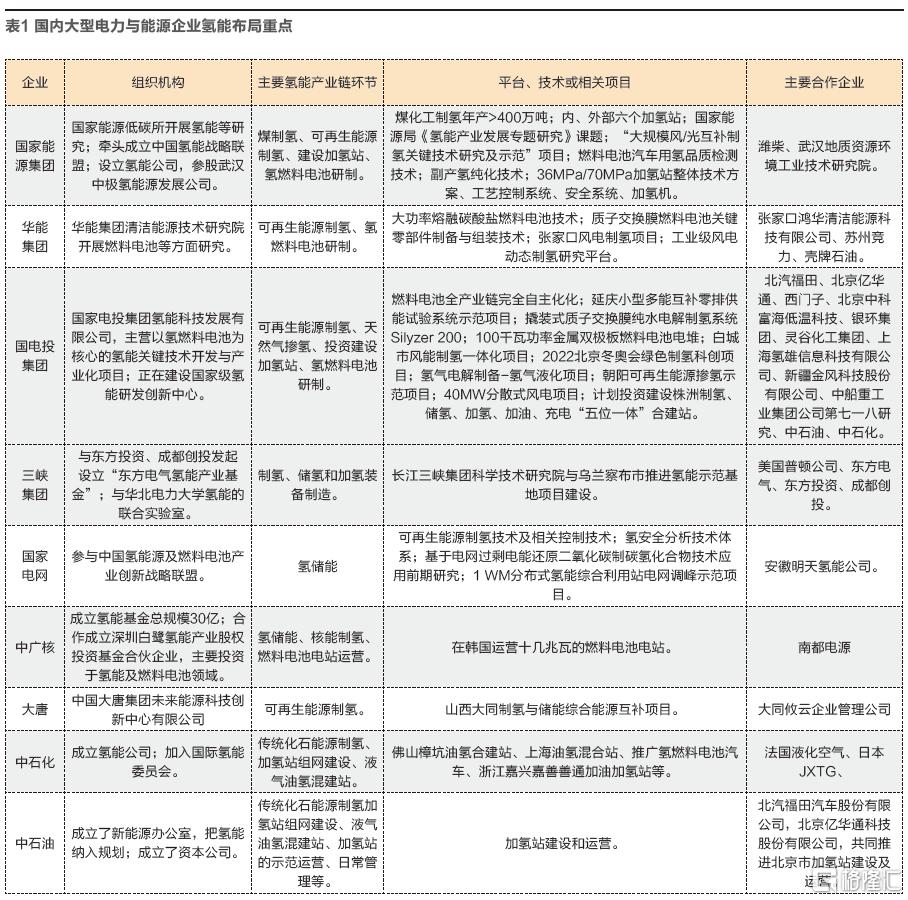

當前我國氫能發展處於初期,各大央企從氫能基礎設施建設、關鍵技術研發、產品推廣應用等場景積極佈局。據香橙會研究院統計,2019年國務院國資委監管的96家央企中,開展氫能相關業務或佈局的中央企業有26家,數量佔比高達27%,涉及的氫能產業鏈側重於制氫、氫燃料電池研發以及加氫站建設。從氫能產業相關佈局來看,各大企業分別從組織機構、核心關鍵零部件技術、示範工程項目等方面開展相關工作,詳情見表1。

氫能產業鏈佈局前景展望

(一)應用前景預測

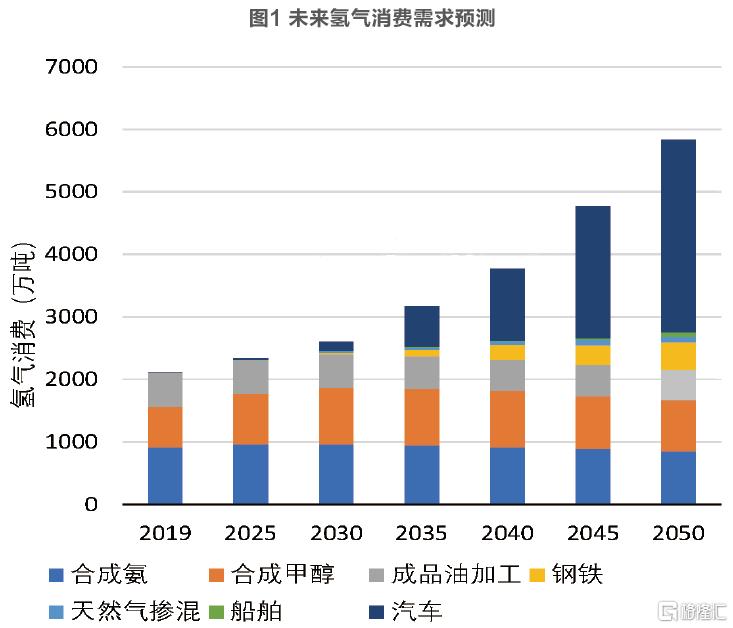

2020年中國氫氣產量約3342萬噸,現有制氫產能約4100萬噸/年,供略過於求,低成本氫氣供給相對充足。據中國氫能聯盟預計,到2030年中國氫氣需求量將達到3500萬噸/年,在終端能源體系中佔比5%,主要增量來自交通運輸的燃料電池車,產能缺口約1000萬噸/年;到2050年氫能將在中國終端能源體系中佔比至少達到10%,氫氣需求量接近6000萬噸/年,其中交通運輸領域用氫2458萬噸,工業領域3370萬噸,其他領域110萬噸,產業鏈年產值約12萬億元,產能缺口約3500萬噸/年。

據中國氫能聯盟預計,到2030年中國氫氣需求量將達到3500萬噸,在終端能源體系中佔比5%,主要增量來自交通運輸的燃料電池車,產能缺口約1000萬噸/年;到2050年氫能將在中國終端能源體系中佔比至少達到10%,氫氣需求量接近6000萬噸,其中交通運輸領域用氫2458萬噸,工業領域3370萬噸,其他領域110萬噸,產業鏈年產值約12萬億元,產能缺口約3500萬噸/年。

世界氫能委員會的預測顯示,到2050年全球終端能源需求的18%將來自氫能,氫能市場規模也將超過2.5萬億美元,未來汽車行業將是增加“綠氫”需求的突破口,隨着氫經濟平價之路的實現,其他領域的“綠氫”需求量也將增加,如圖1所示。

根據IRENA對制氫成本的預測,隨着電解制氫裝置的規模化生產,到2025年低成本光伏、風電制氫將達到化石能源制氫+CCS成本區間;2035年前低成本光伏、風電制氫成本普遍低於化石能源+CCS成本;2050年前,一般光伏、風電制氫成本普遍低於化石能源制氫+CCS成本。

(二)不確定性分析

目前氫能產業仍處於商業化初期,絕大多數項目仍是依託政策支持或國家補貼建立,氫能產業仍存在一定的不確定性,各環節在政策、技術、商業化方面尚存在一些瓶頸,具體表現在以下幾個方面:

1. 政策方面

我國已將氫能寫入《政府工作報吿》、《2020年國民經濟和社會發展計劃》、《2020年能源工作指導意見》,國家能源局發佈的《中華人民共和國能源法(徵求意見稿)》將氫能劃入了能源種類。但目前為止,我國尚未出台氫能的專項發展規劃。

氫能管理體系尚不明確。氫氣生產、儲運、應用等環節的歸口管理部門,主管部門和相關管理章程、法規體系尚不明確。沒有統一的、完善的、連貫的加氫站建設和運營審批政策及流程,制氫用氫涉及土地性質變更問題。氫氣作為危險化學品的管理,制氫項目必須進入化工園區落地(河北除外),制氫、儲氫的基礎設施建設需要各類專項資質,而這些資質的獲取對於電力企業難度較大。除新批准的加氫站建設用地外,國內油氫合建站、氣氫合建站加氫站不允許站內製氫。現有加油站、加氣站土地屬於商業用地,而增加在站制氫設備後,其土地性質變成了工業用地,在政府審批、消防驗收等環節很難通過。

2. 技術經濟方面

制氫層面,我國超過90%以上的制氫原料來源於傳統能源的化學重整,其中約4%來自電解水。現有油氣企業具有大量化石能源制氫產能,工業副產氫存量較高,能滿足近期氫氣需求。使用電解水的方法大規模製氫有兩條主要的降本途徑:1)降低電解過程的能耗;2)降低用電價格。根據熱力學原理,電解水製備1m3氫氣最低電耗為2.95度電。途徑一降低成本的空間有限、技術難度大。途徑二中,發電企業對電價沒有定價權,利用棄風棄水棄光可再生能源電解制備綠氫電價政策尚不明確,社會平均用電價格導致制氫成本偏高。

儲運層面,我國氣態儲運壓力較低,單車運氫量遠低於國外先進水平1000~1500kg/車,是導致儲運成本較高的重要因素。液態儲運氫工藝複雜、能耗高,在我國尚處於起步階段。有機液體儲運氫存在催化劑成本、效率難以兼容、裝置複雜等問題。固體儲氫仍處於探索改進階段,原料成本高,距離規模化運輸仍具有一定距離。我國加氫站網絡仍未形成,加註成本未能得到有效攤銷。加氫站建設成本高,所需壓縮機、加氣機等核心設備和關鍵零部件主要依賴進口,國內核心設備生產企業少,自主產品不成熟,造成建設成本高。由於氫氣的特殊性質,必須考慮運輸安全性。第一,氫氣具有高滲透性和高反應性,這使得儲運的容器和管道必須採用特殊材料。第二,氫氣爆炸限更寬,屬於高危險性的氣體。

在綜合利用方面,燃料電池汽車製造成本、電堆成本高昂。目前我國在電堆核心材料、零部件、產線裝備等方面仍存在一定問題。國內燃料電池車電堆的功率級別還普遍偏低。國際上乘用車的燃料電池功率級別一般在100kW左右,而商用車的燃料電池功率輸出可以達到200kW以上。國內車用燃料電池堆主要以30-50kW為主,功率等級普遍低於國際同類燃料電池車。全氟磺酸型膜工作温度極限為85℃,極大限制了燃料電池電堆的使用温度,為保證大功率燃料電池的正常工作,用於冷卻燃料電池系統佔用電池產生能量的51%,這種情況大大地降低了燃料電池的比功率。

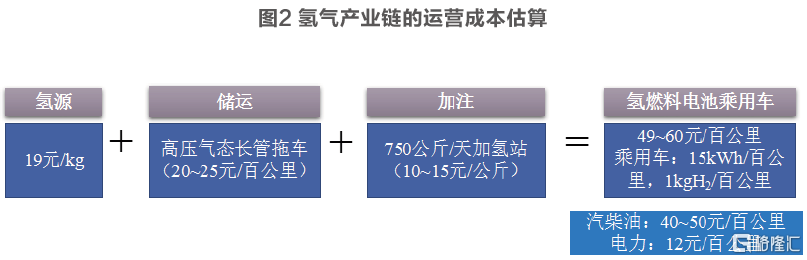

氫能儲運及利用方面,儲運技術尚未實現突破,成本偏高,最終導致氫氣在終端應用上銷售價格偏高,如圖2所示,以0.3元/千瓦時,5.5千瓦時/立方米氫氣條件下,電解水制氫時,不考慮損耗,氫源價格約為19元/kg,到燃料電池終端的運營成高達60元左右,高於汽柴油和電車的運營成本。

氫氣儲運價格較高的特性決定了氫能產業上游制氫與下游應用必須達成響應匹配,全產業鏈佈局才能產生協同效應,單個企業一般不具備佈局全產業鏈的技術和資金,因此大都採用參股或控股的方式組成聯合體或聯盟。

能源企業佈局氫能產業鏈建議

根據以上調研情況,建議能源企業結合自身優勢優先成立高層氫能工作小組,集合優勢資源,統籌推進全企業的氫能產業規劃設計、科研服務、項目建設和應用推廣等工作,促進內外優勢資源的整合和協同發展,避免低效重複建設,突出氫能發展重點和特色,為能源轉型工作打下堅實的基礎。

1. 建立氫能產業戰略長效研究機制

氫能產業投入大,發展前景週期長,不確定因素較多,因此應從全局層面建立氫能產業戰略長效研究機制。密切跟蹤國內外製氫、儲氫及用氫技術發展動態和相關政策法規,加強國內外氫能相關企業及科研單位的合作交流,尋求氫能政策高地,探尋商業合作模式,以實現優勢互補、共促共贏;加強頂層設計,合理佈局氫能相關產業的發展,戰略先行,因地制宜打造特色氫能優勢;應用生命週期研究法,結合集團優勢及地區實際,科學全面系統的評估氫能產業的經濟技術可行性;選取合理制氫、用氫方式,打通產氫和用氫產業鏈,聯合石化等傳統用氫行業,對接燃料電池等新興用氫產業,實現從產儲輸用一條龍的氫能經濟。建立國內外氫能產業信息長效跟蹤機制,為企業投資、決策提供及時有效信息。

2. 建立科研平台,加強氫能相關技術研發

列支專項扶持資金計劃發展氫能產業,申請和開展國家及集團級綠氫生產及多元化應用重點科技專項,與國內外知名院校、企業合作,聯合攻關重點領域核心環節的技術瓶頸;建立大規模風電/光伏/水電-氫儲能等物理仿真實驗平台,用於優化單元配置、能量管理和控制策略等,實現多能互補;開拓氫能的多元化應用模式,開展工業用氫、天然氣摻燒,外銷氫氣及固定式氫燃料電池系統等應用的市場和技術研究,逐步形成項目示範、應用推廣和科研服務三位一體的“能源轉型實驗室”,為企業在大規模氫能利用領域的發展奠定基礎。

3. 結合區域政策優勢佈局穩健推進示範工程

優選政策高地和氫能產業集羣,依託企業現有研發中心,工業產線平台和工程經驗,聯合區域氫能產業集羣,適時適地給予氫能示範企業一定扶持政策,開展可再生能源制氫及以氫能為核心的多能互補的綜合能源服務示範工作,建議考慮通過與終端用户簽訂長期供銷合同鎖定利潤。充分利用西南區域可再生資源豐富,尤其是水電價格和總量上的優勢,同時配套規劃制氫和加氫站建設,形成特色鮮明的氫能產業格局。

4. 參與氫能領域標準的制修訂、建立檢測評價體系

針對可再生能源電力制氫和以氫能為核心的多能互補的綜合能源利用的應用場景,在“統籌分化、協調配置”的原則下,從設備的選型、性能檢測、控制策略、經濟效益分析等角度結合國家氫能技術標準,與中國標準化研究院,全國氫能標準化技術委員會等相關單位合作,參與氫能領域標準的制修訂。建立氫能產業檢測服務體系,建設氫能產業關鍵材料、關鍵設備壽命、關鍵系統檢測平台,建立健全評價體系,量化相關測試,從而提高企業在氫能領域的技術水平。

More Content