本文來自格隆匯專欄:錦緞,作者:愚老頭

按:軍工是最近市場熱度最高板塊之一,甚至有賣方大佬喊出“現在的軍工股是兩年前的新能源車”的口號。作爲一個特種產業,軍工板塊在過去十數年表現出了一定的現象規律,這次會不會不一樣我們不知道,但歷史的經驗值得總結歸納(特別指出,本文作就於整兩年前的2019年3季度,文字部分數據更新爲最近。)

軍工股的投資,往往讓大家又愛又恨,愛的是彈性超大,恨得是長時間拿軍工股很難賺錢。作爲一個軍工研究的老兵,也算是曾經滄海虧成狗,除卻巫山吃過麪,現在梳理了過去幾年軍工股投資的一些簡單直接的規律,湊成九條,希望能對後來的投資者有些借鑑。

第一、軍費可以長期保持高於GDP或者與之持平的增長速度,這也是軍工行業成爲少數可以實現持續穩定增長的行業的基礎。

軍工行業具有特殊性,國內的軍方基本上是唯一的買家。除了極少數的出口以外,軍工行業的收入主要來自於軍費。

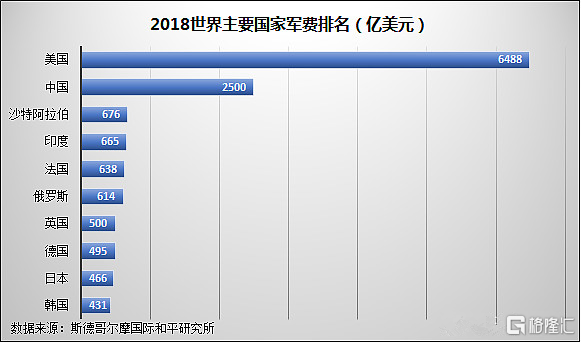

按照斯德哥爾摩國際和平研究所的數據,2018年世界前10大軍費支出國分別是美國、中國、沙特、印度、法國、俄羅斯、英國、德國、日本和韓國。其中美國一枝獨秀,中國跟美國還有很大的差距。

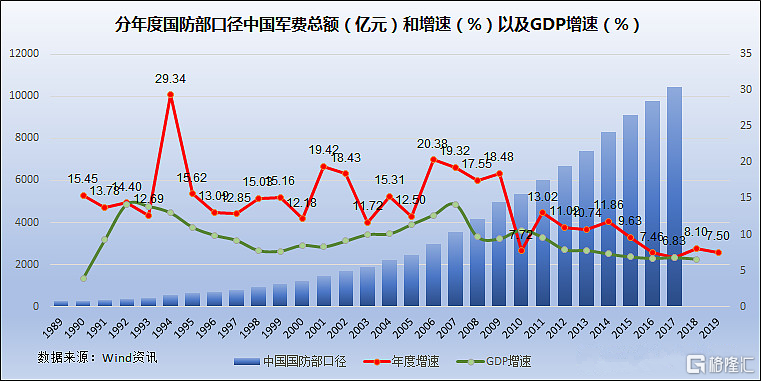

軍費增長總體是高於GDP增速的,軍費增長與GDP增速密切相關。

從90年代開始,除了極少數年份外,軍費增速長期一直高於GDP增速,進入2010年之後,軍費增速越來越接近GDP增速,但總體還是高於GDP增速。

軍費增速預計長期會維持與GDP增速持平或者略高的局面。而軍費增速是中國軍工行業長期增長的來源,因此,從長期看,中國軍工行業是少數可以保持穩定持續增長的行業。

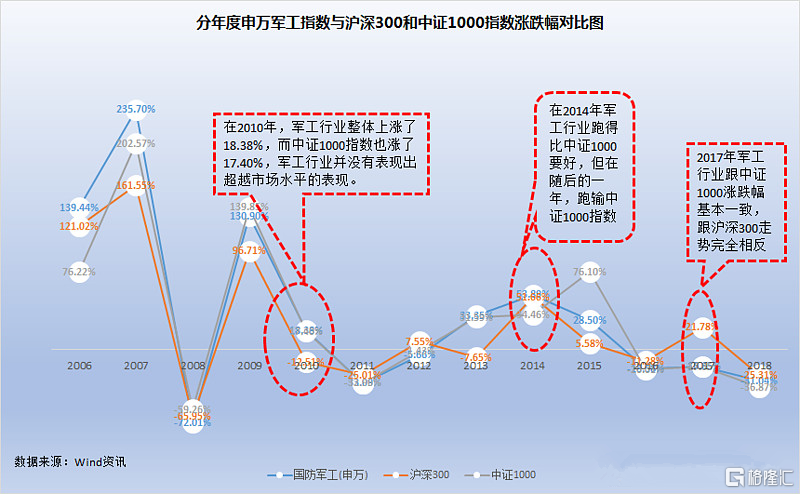

第二、軍工股的走勢,可以認爲是中證1000指數的一部分,並沒有走出長期獨立的行情。

歷史上,軍工行業公認有兩次獨立行情,或者說軍工牛市,一次是2010年,一次是2014年。但從實際看,軍工行業指數整體並沒有跑贏代表小盤股的中證1000指數,只是這兩年小盤股行情的一個分支而已。

在這兩次市場認定的牛市中,2010年軍工漲幅跟中證1000指數基本一致。2010年6月至11月,是軍工行業公認的第一波行情,但實際上這一波行情從全年看不過是一次小盤股行情而已,軍工整體並沒有顯著跑贏代表小盤股的中證1000指數。至於2014年,軍工漲幅確實好於中證1000,但在2015年牛市卻遠遠落後於中證1000指數。

將申萬國防軍工指數和滬深300指數、中證1000指數比較來看,在2010年之前,軍工指數跟滬深300和中證1000走勢基本一致,2010年以後,國防軍工指數跟中證1000指數走勢越來越一致,跟滬深300指數走勢反而有了明顯的分野。

總體上來說,軍工指數跟中證1000指數走勢基本一致,從年度看,並沒有走出屬於自己行業的獨立行情。

第三、軍工股長期成長空間並沒有想象的那麼大,個股投資主要靠外延(資產注入)

從理論上來說,對照中美主要軍工企業的市值,中國軍工上市公司市值具有很大的成長空間。中國軍工行業市值最大的上市公司之一中航沈飛,市值只有不到1500億人民幣,而美國軍工企業龍頭波音公司,市值8700多億人民幣,洛克希德馬丁,市值也有將近6500億人民幣(數據截至2021年8月5日),從這個角度看,中國的軍工上市公司市值似乎還有5倍左右的成長空間。

但這理論是個陷阱。假如你真照着這個理論買中航沈飛,指望有一天能變成波音,那就屬於緣木求魚了。

因爲中國的軍工上市公司市值小,原因主要是軍工集團上市公司多且分散,如果各個集團的上市公司全部加總,總市值就不小了。

中航工業集團則有19家上市公司,每一個都是芝麻,但芝麻多了就變成了西瓜。將集團內各個上市公司加總,軍工企業的總體市值成長空間比想象的空間就要小多了,再考慮到美股處於牛市,市值可能高估,現有軍工企業的成長空間可能並不大。

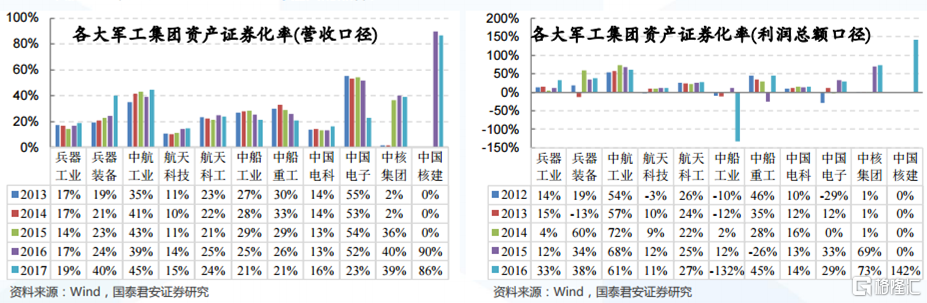

軍工行業個股的投資還是主要看外延,也就是資產注入。根據國泰君安軍工研究小組的數據,各大軍工集團的資產證券化率都不高,從利潤的角度看,航天科技和航天科工集團上市公司的利潤體量都不到集團的30%,集團內部還有相當大數量的優質資產沒有注入上市公司,這些都值得資本市場去想象,也是主題投資的主要邏輯支撐。

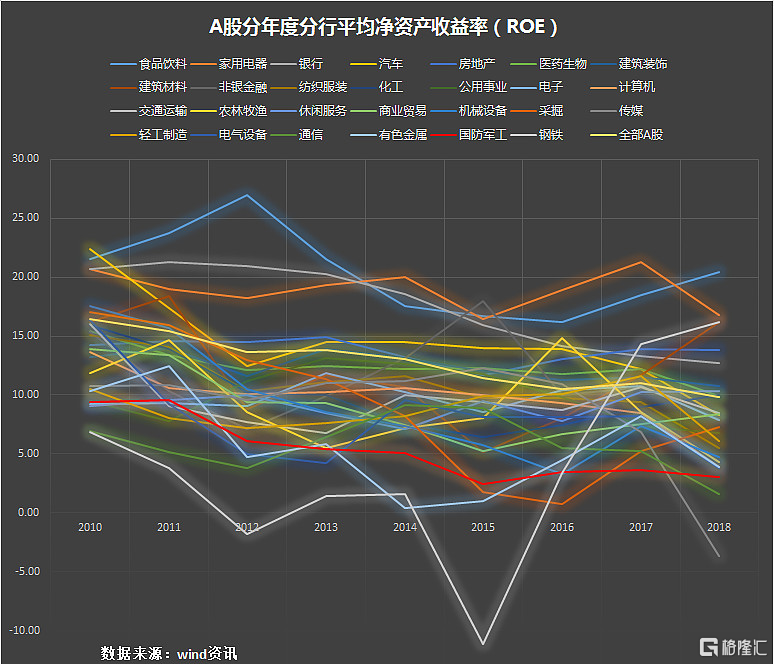

第四、軍工股長期投資收益率來源於ROE(淨資產收益率),這個數字大約在5%左右,不能期望太高

巴菲特說過,“我們判斷一家企業經營好壞的主要依據,取決於公司的淨資產收益率”,從長期看,投資股票的持續收益率,等於資產的淨資產收益率。

上圖爲2010年到2018年總共9年的A股上市公司淨資產收益率(ROE)數據,從數據看,長期表現最好的是食品飲料和家用電器,這也和我們2015年以來的大藍籌消費股行情表現一致。並不是因爲市場處於熊市所以大消費表現好,而是因爲大消費的長期淨資產收益率表現優異,通過時間可以消化估值。

我們的國防軍工呢?從多年的平均值看,排名倒數第二,倒數第一是鋼鐵,但鋼鐵因爲有週期性,部分年份出現了負的ROE,屬於情有可原。

國防軍工整體的ROE並不高,從多年看,只有5%左右。造成中國軍工總裝企業盈利水平低的一個最主要的原因就是成本加成的軍品定價制度,這個加成制度有一個天花板,那就是4.76%的營業利潤率(定價=成本+5%的利潤,營業利潤率就是5%/(1+5%))。

在新的軍品定價制度下,中國軍工企業的營業利潤率可能會在現有程度上提升一倍,那麼ROE水平也會提升一倍,達到10%左右的市場平均水平,這個時候軍工股投資的長期收益率纔會有一個翻倍的提升,達到當前市場的平均水平。

但是,在當前軍品定價制度沒有根本性改革之前,目前我們對軍工股投資的長期預期收益率,就是5%。

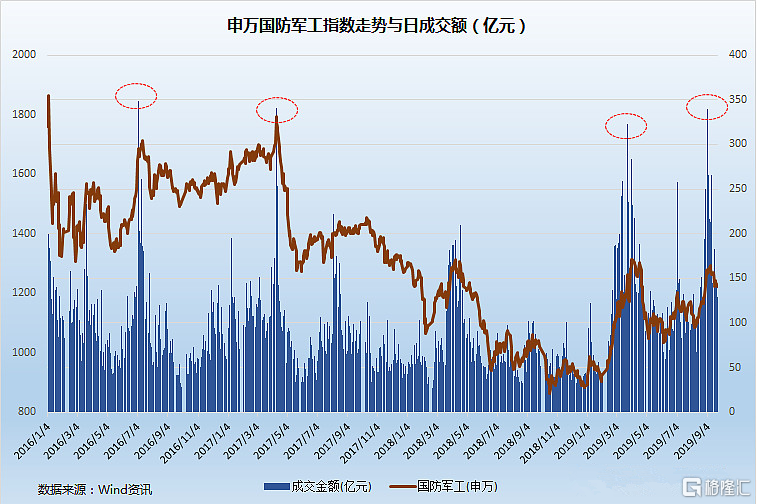

第五、成交額上300億是一個短期炒作到頂的風向標

如上圖,從2016年到2019年9月,軍工行業總共有四次成交額上300億,第一次是2016年7月5日,第二次是2017年4月11日,第三次是2019年3月25日,最近的一次是2019年9月3日。從歷史規律看,最近這幾年,每當申萬國防軍工指數的成交額衝上300億之後,事後看都是短期的一個高點。

原因可能是軍工股受短期主題炒作的影響很大,高漲的成交量不可持續,除非是大牛市。

第六、利好兌現是利空,不管前期漲沒漲

軍工主題炒作是一個極其常見的現象,而軍工的主題又非常多,像什麼國際局勢緊張,大型武器發佈,國慶閱兵,兩會軍費預算可能超預期等等,都會炒起一波。但主題炒作把控非常難,因爲你永遠不知道主題炒作從什麼時候開始,但什麼時候結束卻是非常明確的。

軍工的主題炒作,利好兌現就是利空,不管前期漲沒漲。

舉兩個例子,第一個,2017年4月26日,首艘國產航母下水,航母概念股中國船舶在下水的前一天,4月25日暴漲,4月26日航母正式下水,隨後中國船舶就進入了下行區間。

第二個,2017年5月5日,大飛機C919首飛,大飛機概念股航發動力也在當天開始了一路下行。

軍工的股票,當有確定性的大事發生時,就是利好兌現的時候,不管前期漲沒漲。

第七、軍品出口未來的方向是無人機

戰鬥機、航母、坦克,這些都是大國對抗的利器。但從世界範圍內看,主要對付遊擊隊的治安戰纔是戰爭的主流。

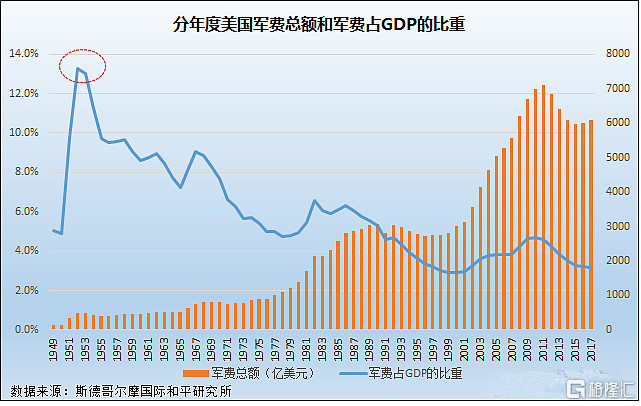

軍費的全面上升靠的是大國之間真刀真槍的對抗。與大家印象裏反差很大的是,看上去人畜無害的中國在世界軍事上的影響力遠超大家想象。美國和印度軍費的例子說明瞭這一點。

這是美國分年度軍費總額和軍費佔GDP的比重。在1949年之後,真正讓美國重視起來的是朝鮮戰爭,當時軍費佔到美國GDP的13.3%(1952)。

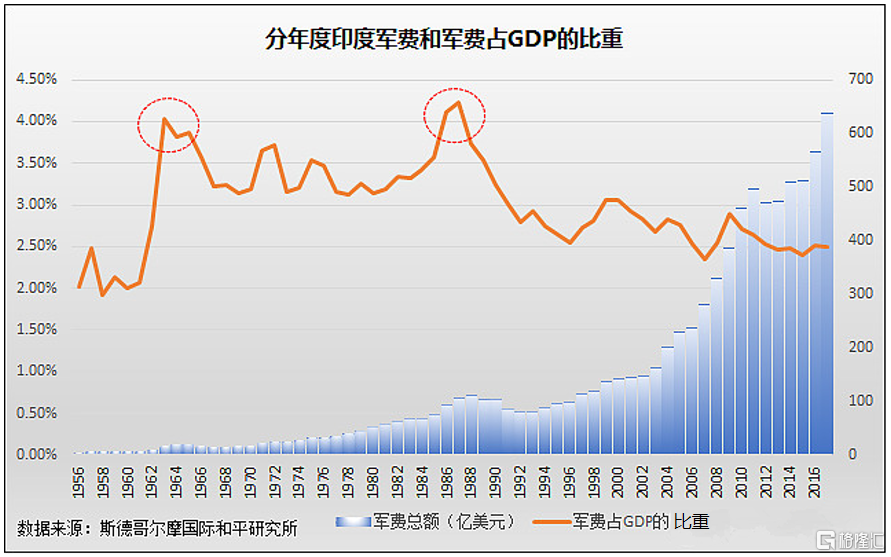

上圖是印度分年度軍費總額和軍費佔GDP的比重,印度唯二的心跳都不是貢獻給死敵巴基斯坦的,而是給中國的。第一次高峯出現在1963年,1962年底中印戰爭爆發,印度一敗塗地,不得不在1963年至1965年加大對軍費的投入。第二次出現在1987年,當時唯一的大事件就是對中國人來說沒有什麼印象的中印邊境衝突。大國之間的衝突,直接的反映就是軍費飆升。

但現在大國之間都是靠談判解決問題,未來更多的都是地區衝突,主要形式就是治安戰,而無人機則是治安戰中正規軍吊打遊擊隊的利器。

無人機對於中美俄這些大國來說,連盤菜都不算,但是應付治安戰正當其時。正規軍面對遊擊隊這種打了就跑的,一點轍都沒有,總不能老讓正規軍化整爲零下去清鄉。乾脆換無人機得了,便宜省事量又足,對付遊擊隊妥妥的。

由於美國對無人機技術擴散持謹慎態度,在出售軍用無人機上非常保守,客觀上給中國軍用無人機讓開了市場。

航天彩虹(SZ:002389)出品的彩虹無人機就是其中的典型代表。彩虹4B無人機是航天科技十一院的產品,設計之初就考慮到性價比和費效比,全部採用成熟的貨架構件,跟美國高大上的無人機配置上確實沒法比,但價格和使用費用只有美國MQ-9死神無人機的十分之一不到,性能卻差別不大。

彩虹4B無人機的滯空時間能長達30小時,可以長期在危險地區徘徊,掛載能力超過300千克,發現目標可以不用呼叫戰鬥機直接發射機載導彈,而且航天科技集團還貼心的設計了AR-1無人機專用導彈,將原來這種通配普通戰鬥機的導彈價格打了至少三折。應對治安戰,好用不貴纔是關鍵,彩虹無人機將這種特點發揮到了極致。

無人機的出口,在未來空間非常大。

第八、軍工採購跟政府採購一樣具有週期性,一般前三年一半,後兩年一半,所以最後兩年軍工股容易出業績。

雖然每年兩會都會公佈軍費預算,但這些預算不一定在當年兌現。我們一般都是把五年的軍費加總,通常前三年一半,後兩年一半。這也體現了中國計劃經濟的特點,着眼長遠,目標明晰,按部就班,不受短期因素的擾動。

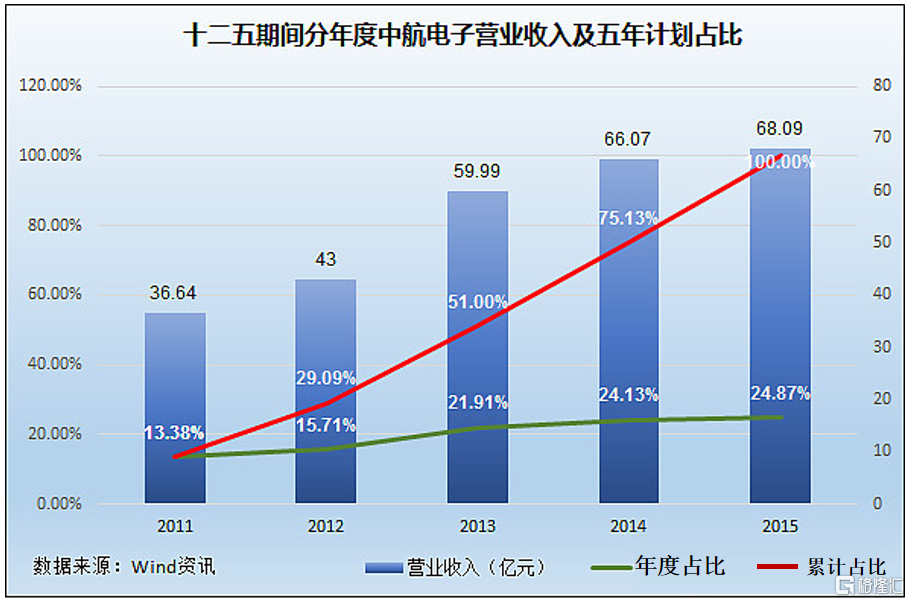

由於軍工的主要上市公司在十二五期間大多經歷了資產注入,因此大多數公司並沒有完整的五年財務數據可以對照。我們可以比較的是中航電子,公司在整個十二五期間資產規模並沒有特別大的變化。

在十二五計劃的這五年裏,中航電子的收入基本遵循着前三年一半,後兩年一半的規則。五年計劃的第三年也就是2013年收入快速上了一個臺階,前三年累計收入佔比是51%,後兩年收入佔到49%左右,後兩年的收入差距不大。

第九、軍工股沒有估值錨,不要被估值困擾

估值是一個讓軍工行業研究員非常頭疼的問題,因爲軍工行業的整體估值確實比較高,不是特別好解釋。

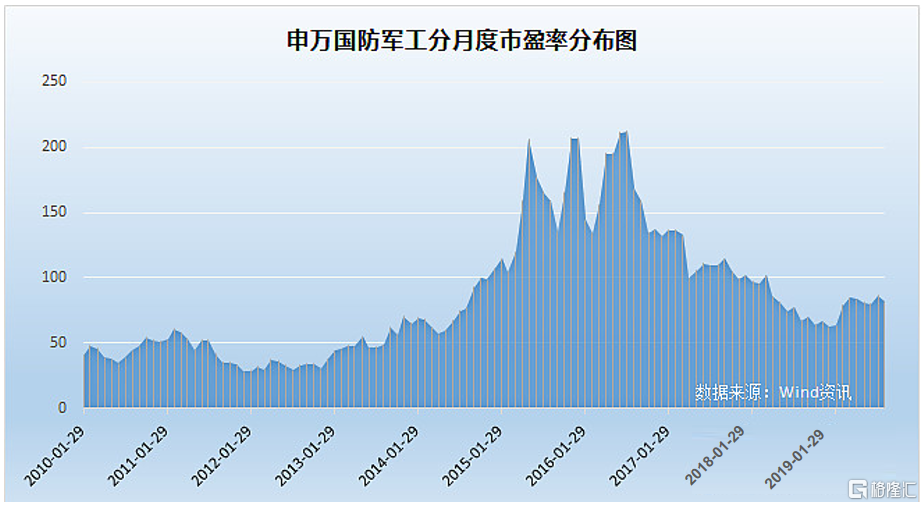

老的軍工研究員,自己會總結出一個看市盈率炒軍工股的規律,從2010年以來的市盈率走勢看,軍工行業的市盈率在50倍以下時,就可以配置,當市盈率超過100倍以上時,可以放棄。當然這個門檻在2015-2017年之間被提到100、200。這個規律的核心邏輯就是估值迴歸,假設軍工行業將來會重複過去的估值。

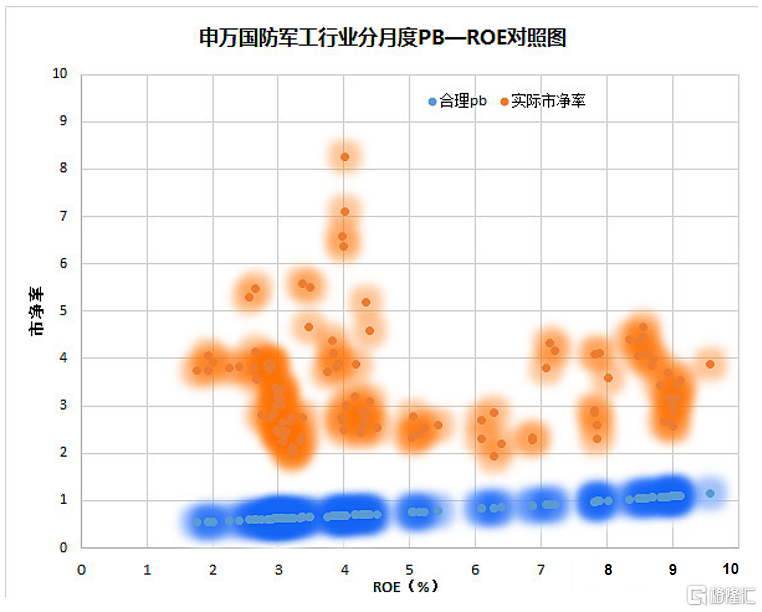

但軍工行業的估值並沒有一個合理的錨供大家參考,因爲軍工行業估值其實是脫離基本面的。上圖是軍工行業分月度的PB-ROE對照圖,我們收集了從2010年以來總共116個月的數據,畫出了圖上棕色點的PB-ROE對照圖。

藍色點是我們計算的合理的PB-ROE對照線(假設ROE按照現在的水平可以保持10年,權益8%的折現率),我們可以發現,相對軍工行業的ROE,實際的PB(市淨率)是嚴重超標的,在這種情況下,很難說將來估值迴歸會兌現,因爲現在的估值確實有些離譜。

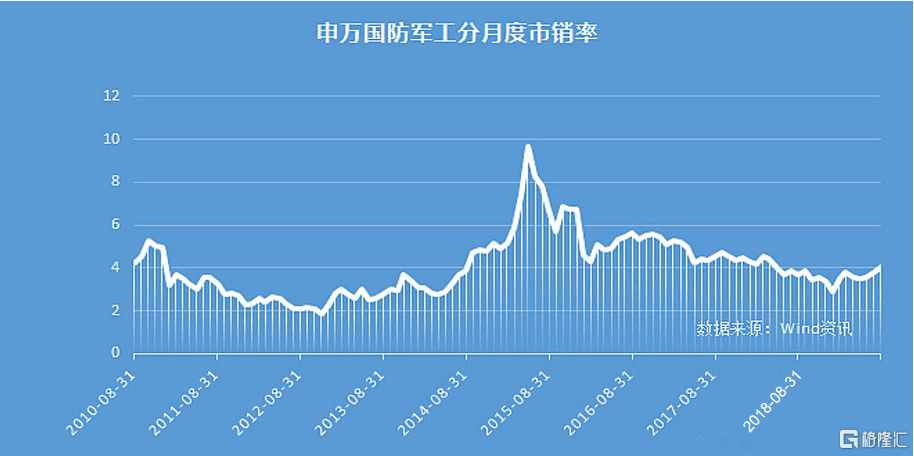

爲了讓自己的推薦自圓其說,軍工行業研究員採用了市銷率(市值/年銷售收入)這個指標,這指標看起來相對就不太高,可以用於不同行業,或者海內外企業的對比。這個指標當然有它的合理性,但卻不能代替常用的市盈率(PE)、市淨率(PB)和淨資產收益率(ROE)指標,畢竟投資者買企業是買的利潤,不是買的銷售收入。

對於軍工股的投資,不能不看估值,但又不能太看估值,軍工行業沒有估值的錨,或者說一直都沒有進入過合理的估值區間,所以過去的估值水平將來能不能重複這個問題,不要刻舟求劍,要看未來的實際情況自己把握。

上面就是個人總結的軍工股投資的九條法則。軍工是個好行業,軍費持續穩定,增速跟GDP增速持平或者略高。但對我們這些二級市場投資者來說,前途固然很光明,可道路總是曲曲折折的,還是要注意投資規律。

More Content