今日,光刻膠概念開盤領跌。截至收盤,彤程新材跌近8%,南大光電等跌近6%,大族激光、新萊應材跌近5%。

半導體板塊的股票,本週股價着實跌宕起伏。拿彤程新材舉例,週一小漲2%,週二直接跌停,週三漲回來一點點,今天又大跌8%。

這很難不讓人想起來最近討論度極高的北方華創,作為半導體設備龍頭,該股更具代表性,並且走勢差相彷彿:

週一大跌近7個點後,週二直接跌停;前兩天跌多了,週三又來一波大漲,逼近漲停;然後就是今天,北方華創繼續低開低走,盤中一度跌超6個點。截至收盤跌近4%,報382元,成交超33億元,最新總市值跌下1900億元關口。

按理説,半導體是國家大力發展的未來產業,在下游巨大的需求面前,盈利能力也應該挺不錯。然而,該股最近漲漲跌跌,顯得風雨飄搖,實則暴露了自身及整個半導體行業共同的問題。

1 吹大的泡沫,經不起風雨

北方華創這幾天大跌,主要刺激因素還是消息面。

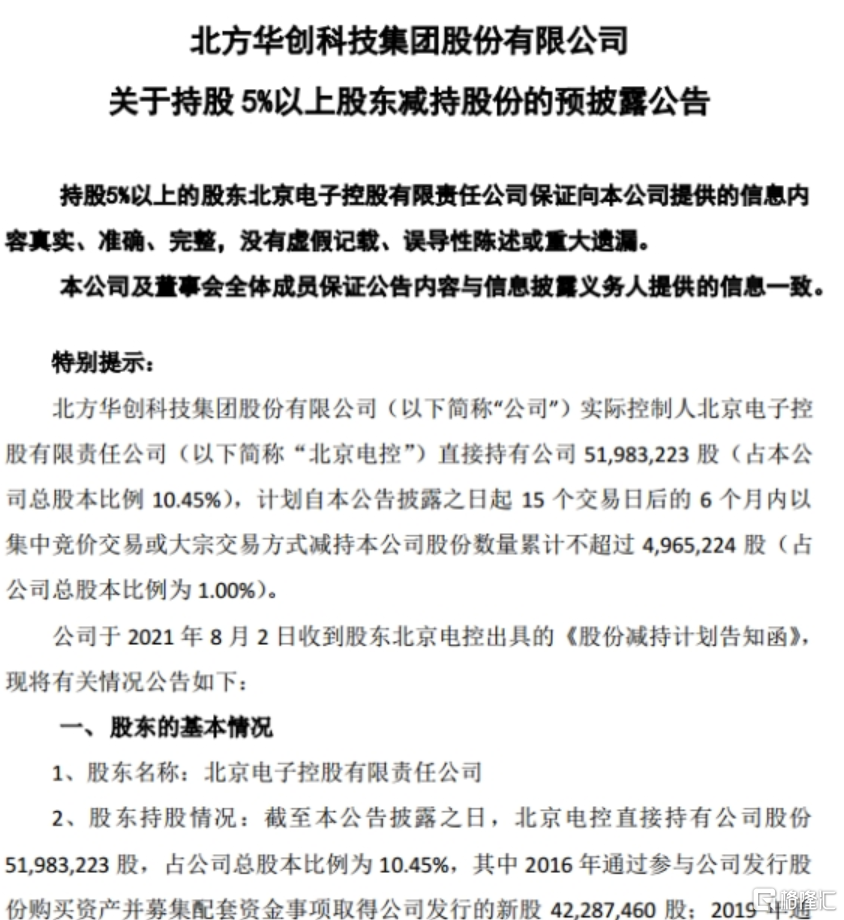

其一,8月2日盤後,北方華創突然發佈了一則大股東北京電子控股減持的公吿。

具體數據上,北京電子控股計劃自公吿披露之日起15個交易日後的6個月內,以集中競價交易或大宗交易方式減持北方華創累計不超過496.5萬股,佔該公司總股本比例的1%。

按照當日收盤價計算,北京電子控股這一筆套現了近20億元。

圖片來源:公吿

北京電子控股不單是北方華創的大股東,更是其實際控制人。數據顯示,北電控股通過直接和間接手段共持有北方華創總股本的46.26%。

北電控股這一筆減持數目雖然不大,也不會使得北方華創的控制權發生變更。但在近期半導體行業遭到資金爆炒的關頭突然減持,傳遞的信號值得玩味,而市場今天也給出了反應。

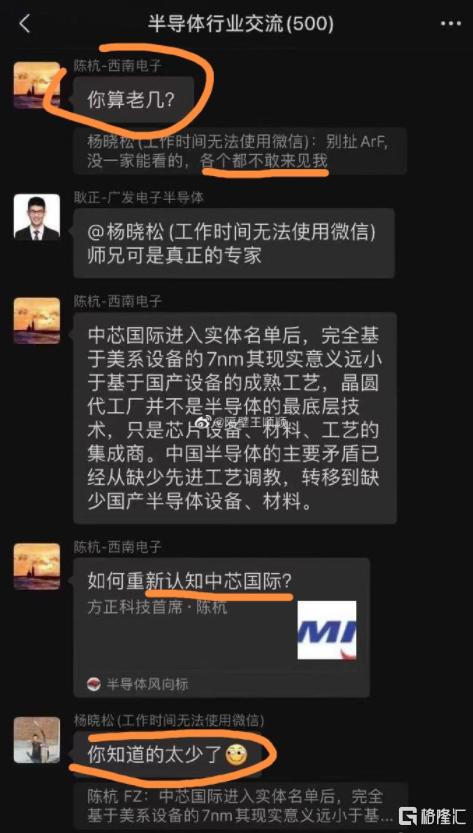

其二,是前幾天刷屏的“你算老幾”事件。由光刻膠引發的這場鬧劇,也對半導體行業是個不大不小的打擊。

具體經過是,在一個半導體行業交流羣裏,中芯國際光刻膠負責人楊曉松針對ArF光刻膠話題發表言論稱,“廠家都不敢見我”,認為國內在這個領域“沒一家能看的”。

市場光刻膠概念炒得風生水起,楊曉松此言無疑是潑了盆冷水。於是某券商電子行業分析師陳杭怒了,直接懟道:“你算老幾?”隨後,該分析師被踢出羣。

其三,市場監管總局表示,針對汽車芯片市場哄抬炒作、價格高企等問題,近日,市場監管總局已經對涉嫌汽車芯片經銷企業立案調查。下一步,將持續關注芯片市場價格秩序。

監管出手,芯片市場漲價問題或許會得到一定緩解。以上種種因素,對板塊造成了情緒面的不良影響,但投資長遠來看還是基本面為主,北方華創在缺芯潮背景下的基本面並沒有變化。

從業績來看,北方華創預計今年上半年營收32.7~39.2億元,同比增長50~80%;歸母淨利潤2.76~3.31億元,同比增長50~80%;預計今年二季度營收18.4~25億元,同比增長49%~101%;歸母淨利潤2.03~2.58億元,同比增長28%~63%。

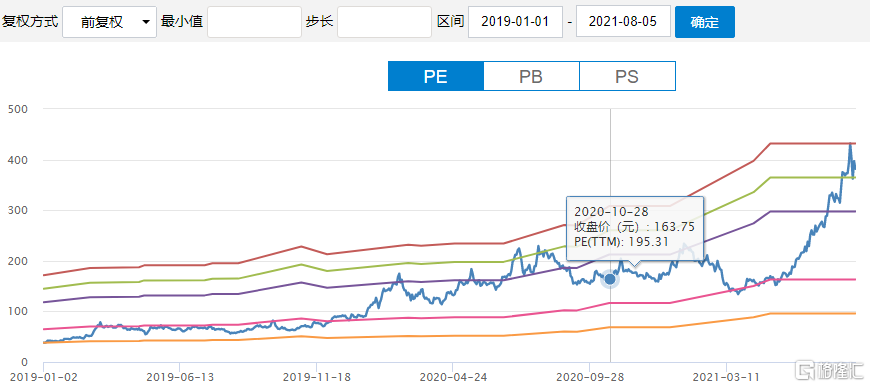

數據來源:公吿

從業績來看,北方華創的基本面仍然穩固。之所以遇上風吹雨打就大驚小怪,很大程度上是炒得太高了。

過去四年,北方華創漲了將近20倍。今年的股價表現也相當強勢,受益於漲價潮,3月底以來,漲幅累計最高超過220%。上個月,從7月21日之後的8個交易日漲近40%。

目前,北方華創的動態市盈率近340倍,幾天前是370倍。泡沫吹太大的結果是,市場情緒好時,資金源源不斷,股價居高不下,看起來形勢喜人,對企業、股民、機構、國家都好。

數據來源:choice

而一旦情緒不好,市場很容易擔憂後續增量資金。此時,資金之前如何蜂擁而來,現在就如何四散而逃。於是,意料之中的大跌就來了。

所以,北方華創能不能漲回來,主要決定於這家公司或者整個半導體行業,到底值不值得這麼高的估值。

2 半導體,到底算老幾?

楊曉松的話,不無道理。

不光是那句“你知道的太少了”,畢竟券商內部知道的少,普通股民知道的就更少。楊曉松對國內光刻膠領域表示的“沒一家能看”,才是關鍵所在。

這句話的含義在於,無論芯片半導體、還是光刻膠、中芯國際等概念板塊,雖然是符合時代發展和政策支持的未來產業,但資本市場的炒作實在有些過火。

所以,事實真的如此嗎?

情況確實不容樂觀。缺芯潮之下的漲價和擴產為半導體公司帶來了亮眼的業績,但這並不能掩蓋這個行業集中度超高的事實,而中國半導體龍頭公司,目前離金字塔頂端還有相當距離。

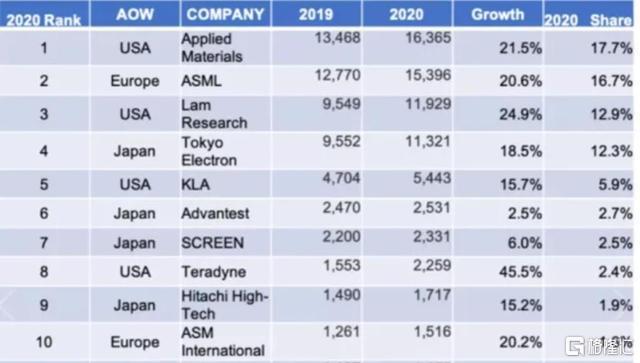

拿北方華創所在的半導體設備領域來講,2020年,全球半導體設備前五大製造廠商佔據了60%以上的份額,合計收入550億美元。它們分別是AMAT、阿斯麥、東京電子、泛林半導體、科天半導體。

全球前10大半導體設備廠商

所以,整個半導體行業,其實呈現出的是個典型的金字塔壟斷結構。

比如在芯片製造領域,台積電獨霸10nm及以下製程工藝領域近60%的全球市場份額,7nm芯片生產幾乎壟斷;

光刻機領域,阿斯麥在全球佔據62%的市場份額,最貴的EUV光刻機份額達到91%。2020年全球賣出的413台光刻機裏,有258台產自阿斯麥,佳能和尼康分別有122台和33台;

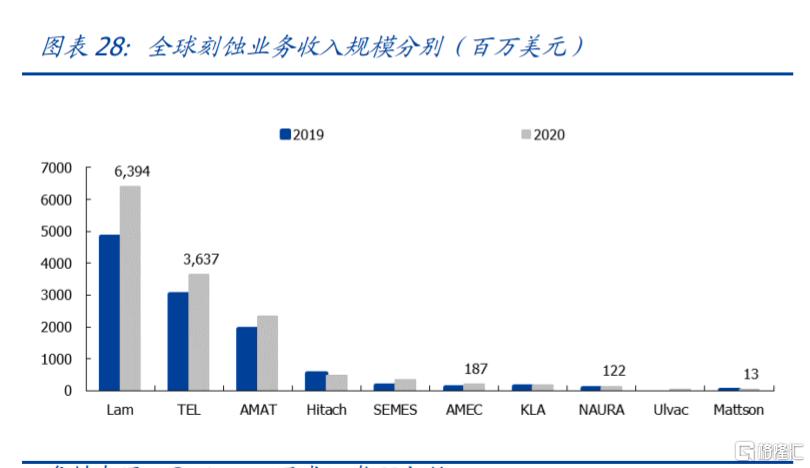

刻蝕機領域,泛林半導體LAM一家的全球市佔率就超過50%,排名第二的AMAT佔約30%,剩下的才輪到北方華創等第三梯隊瓜分。

而光刻機和刻蝕機,分別是北方華創的前兩大半導體設備業務,按投資額而言,佔比達到該公司半導體設備投資額的一半。

認識到半導體板塊發展的侷限,再去看市場爆炒之下的高估值,多少有點觸目驚心了。畢竟,台積電、三星和聯華電子的市盈率也只有“區區”二三十倍左右。

資本狂熱並且盲目,只看到規模效應下龍頭喝湯也能產生驚人的利潤。而對中國半導體行業亟待破局的急迫現狀而言,資本輪番爆炒,真的是好事嗎?

3 結語

無論如何,半導體芯片的國產替代是大趨勢,有國家層面的意志支持。並且,目前缺芯引發的漲價、擴產邏輯還在。基本面仍然穩固,只是需要一個與之相匹配的估值。

資本最缺的就是耐心。半導體行業發展雖然需要資本,但指望短時間內彌補和全球巨頭之間十幾年的差距,希望不大。

畢竟,半導體行業走向成熟,直至從外部勢力的“絞殺”中突圍,需要的是時間。

More Content