本文來自格隆匯專欄:錦緞,作者:海星

中芯國際(SH:688981/HK:00981),作爲國內半導體代工龍頭,常被視爲A股半導體風向標,一度登頂半導體市值第一股。

2021年3月至今,由於全球芯片慌疊加國產替代轟轟烈烈,A股半導體走出一波45度行情,網紅基金經理蔡嵩鬆從菜狗再到蔡神。但在火熱的半導體行情中,中芯國際股價卻萎靡不振,在2021年2季度中跑輸指數近50%。

每一位因爲“估值便宜”去抄底中芯國際的選手,都只能眼睜睜看別人吃肉,而自己卻天天捱打。雖然最近由於半導體被極致演繹,一度沉迷的中芯國際也出現快速大漲,但整體仍表現較爲落後。事出反常必有妖,股價低迷的背後,是公司的長期發展邏輯出現了重大轉變。

圖1:年初至今中芯國際股價低迷,資料來源:Wind

01 曾承載中國半導體的夢想

【1】科創板的巔峯上市

2020年7月16日,中芯國際正式登陸科創板,雖然此前已在港股上市,但彼時的中芯被視爲科創板第一股,沒有之一。根據中芯國際科創板最初規劃,計劃上市募資200億元,而由於投資者申購火爆,最後完成超募,募集資金超過530億元,是科創板排名第二的中國通號的4倍之多。

除了投資機構外,國內衆多著名的半導體公司(如上海新陽、中微公司、上海新昇、瀾起科技、中環股份、韋爾股份、匯頂科技、盛美半導體、安集科技、徠木股份、聚辰股份、全志科技、至純科技、江豐電子等)也衆星捧月,通過pre-IPO火線參與到了中芯國際上市的“發紅包”環節。

作爲沒有搶到紅包的其他人,也自然是在羣裏排隊點贊,不誇張的說,這是一場喜聞樂見的盛宴。

好景不長,短暫的巔峯過後就是持續的調整。2020年7月後,科創板步入長達9個月的熊市,中芯一度被認爲是罪魁禍首。但無論如何,拿到500億的中芯國際,名利雙收後,滿眼看的,都是廣闊的未來。

圖2:科創板至2021年7月份,募集資金排名,資料來源:Wind

【2】劍指臺積電

熟悉半導體產業鏈的朋友可能知道,在整個產業鏈上代工環節尤爲關鍵,一旦代工完成突破,芯片設計公司的爆發只是時間問題,否則國內芯片設計公司再厲害,也必須要看海外企業的眼色。

經過20年的艱苦創業,到2020年中芯國際已經攻克14nm工藝難關,一隻腳已經跨進了先進製程的康莊大道,僅落後世界先進水平兩個代際,橫在眼前的要追趕的就只有臺積電和三星了。

對於這一點,中芯自己在招股說明書中也毫不掩飾:“在邏輯工藝領域,中芯國際是中國大陸第一家實現14納米FinFET量產的晶圓代工企業,代表中國大陸自主研發集成電路製造技術的最先進水平;在特色工藝領域,中芯國際陸續推出中國大陸最先進的24納米NAND、40納米高性能圖像傳感器等特色工藝,與各領域的龍頭公司合作,實現在特殊存儲器、高性能圖像傳感器等細分市場的持續增長。”

毫不誇張的說,彼時的中芯國際,承載了全村人的希望。

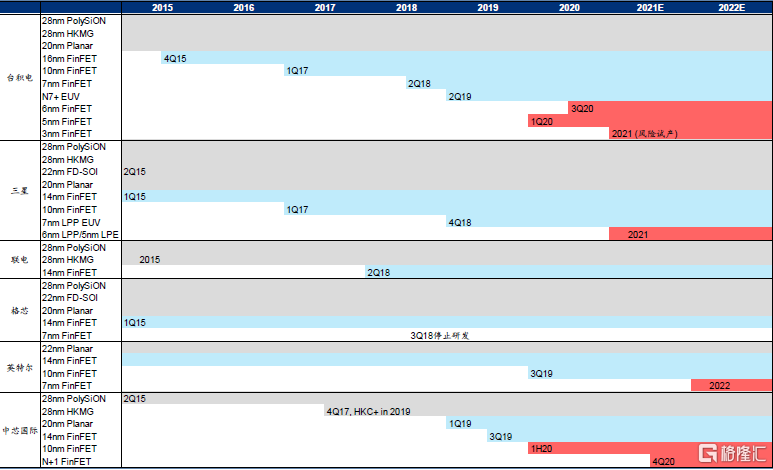

圖3:代工企業技術節點對比,資料來源:華泰證券

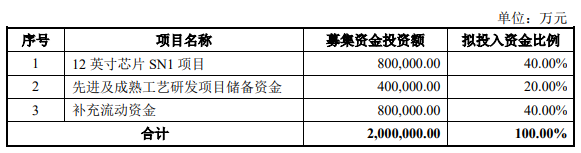

而對於中芯國際本身而言,科創板上市並大手筆融資500億,無疑是宣告自己向着代工的先進製程發起最後的衝鋒號,這一點,我們從公司科創板IPO的募投項目也能看出來。其中,12英寸芯片SN1項目累計要投入資金180億元,目標就是要把生產技術水平提升至14納米及以下。

圖4:中芯國際IPO募投項目,資料來源:公司公告

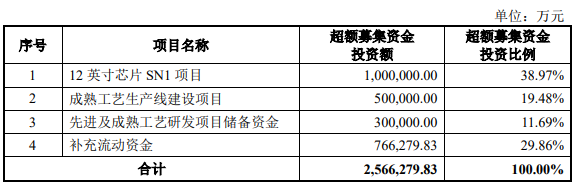

圖5:中芯國際IPO超募金額投資方向,資料來源:公司公告

糧草已經準備好,剩下來要做的就是隻顧風雨兼程。

02 當夢想突然變得遙不可及

【1】天量的投資

作爲中國大陸的種子選手,中芯國際無疑發展在正確的道路上,且具有了非常不錯的實力。但沒有夢想會隨隨便便的成功,首先是因爲半導體代工的競賽,已經逼近極限。

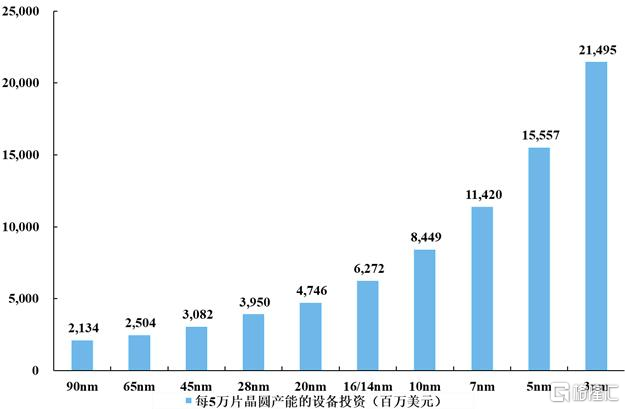

根據IBS統計,隨着技術節點的不斷縮小,半導體代工所需要的設備投入呈非線性的趨勢。以5納米技術節點爲例,其投資成本高達數百億美元,是14納米的2倍以上,28納米的4倍左右。

也就是說,即使大手筆在科創板融了500億的中芯國際,也尚不具備追趕5nm的資金儲備。而臺積電爲了確定在下一代技術節點的領先優勢,未來3年計劃再度投入1000億美元,天量的投資,已經達到令人瞠目結舌的地步。

圖6:代工投入非線性增長 ,資料來源:公司招股說明書

正是由於上述這個特點,代工環節成爲少數廠商的角鬥場。在28nm節點,全球能夠製造芯片的廠商還有10多個,而在5nm節點,就只剩臺積電了。

對於追趕者來說,除了初始海量的投入難以逾越外,更難的是追趕者必須可能面對長期的虧損。以研發費用爲例,中芯國際常年維持在20%左右的,而臺積電只需要不到10%。也就是說,追趕者的大手筆投入是在自己基本創造不了現金流的情況下完成,這一難度,比當年的面板投資還要高出一個數量級。

這種長期看不到結果的夢想,的確非常人所能堅持。不過,作爲中國大陸的獨苗,彼時的我們有理由相信,在全國的支持下,中芯國際還是很可能成功的。以全球晶圓代工第二的三星爲例,其代工業務起步於2005年,比中芯國際還晚了5年,最後也是完成了逆襲。

圖7:代工淘汰賽,資料來源:新時代證券

【2】黑天鵝

後來事情卻並未如上一小節預期的那樣發展,本應波瀾壯闊的追趕之路生生被打斷,隨着2020年12月發生的衆所周知的事情,中芯國際前路的核心問題,瞬間從“能不能追趕上先進製程”到“還能不能做先進製程”。

結論也很讓人心碎,禁令對於中芯國際的先進製程夢想來說,無疑是直接扼殺。前文提到過,中芯國際離臺積電技術代差僅2代,落後約5年;對於代工企業來說,製造設備是絕對的核心,而中國的光刻機等設備,落後海外5代以上,追趕更是遙遙無期。因此,不能直接進口含美國技術的半導體設備,意味着中芯國際追趕先進之夢直接被冰封。

03 再到轉折點

未來要怎麼走,中芯國際被迫又來到了轉折點上。人們總是習慣放大短期的苦難,其實在中芯國際20年的創業史上,其經歷無比坎坷,經歷過數次大的轉折。爲了應對未來的發展,我們首先需要回顧一下公司曾經的起落。

【1】回顧中芯國際發展歷程

(1)轉折點一:被臺積電專利圍剿

2000年4月,中芯國際由大名鼎鼎的張汝京博士與王陽元院士,帶領300多位臺灣技術人才和100多位歐美日韓等國專業人才在上海共同創立,絕對屬於含着金鑰匙出身。成立後中芯國際也不負衆望,在頭3年時間就完成4條8英寸和1條12英寸產線的建設,2004年在創業僅4年就實現盈利,實現港交所和紐交所的上市。

彼時,雖然晶圓代工還遠遠不是主流,英特爾、德州儀器等IDM大廠是行業的引領者。不過,後來的王者臺積電已經無法忍受來自中芯國際的威脅,在2003年和2006年兩次拿起專利武器對中芯國際提起訴訟,中芯國際除了賠付超3億美元達成和解外,更爲重要的是,導致公司被迫停止了追趕先進製程。

爲了繼續生存,中芯國際選擇應對方式是進入DRAM市場,這可能與張汝京在德州儀器最早就是做DRAM的背景相關。

事後來看,這一轉折無疑是失敗的。雖然20世紀初,DRAM格局未定,但經過激烈的競爭,三星、海力士和美光成爲了DRAM笑到最後的三個玩家,而在2007 年全球DRAM 產能嚴重過剩的時候,持續虧損的中芯國際也宣告黯然退出DRAM 市場。

不過好在公司在此期間並未放棄晶圓代工的發展,保留了火種。

(2)轉折點二:專注成熟工藝

2009年,張汝京從中芯國際離職,2011年公司經歷經營權爭奪;隨着出走又迴歸的老將邱慈雲在2012年接棒中芯國際CEO一職,中芯國際開始專注成熟工藝,再度迴歸快速發展的正軌。值得一提的是,邱慈雲對於國內排名第二的成熟工藝代工廠華虹也功不可沒,現在擔任滬硅產業的核心高管。

2012年中芯國際隨即扭虧,此後並持續盈利,到2017年,公司年度營業收入首次突破30億美元,成爲第二梯隊的晶圓代工廠。

(3)轉折點三:再戰先進工藝

恢復元氣的中芯國際,再次向先進製程發起了衝鋒。

代表事件就是被譽爲“芯片狂人”的樑孟鬆在2017年正式加盟中芯國際擔任聯席CEO,而大名鼎鼎的樑孟鬆正是帶領臺積電和三星分別登上代工龍頭的核心人物,他加入中芯國際,無疑是表明公司再次劍指臺積電。

果不其然,兩年內中芯國際就突飛猛進,在2019年實現14納米FinFET量產,直接突破了28nm這個成熟工藝節點的關鍵門檻。,成爲第二梯隊晶圓代工企業中,最有希望晉級第一梯隊的選手 。

成熟工藝能夠持續盈利,同時先進工藝快速突破的中芯國際,再次重燃了市場對其的信心。這也就不難理解,在文章開頭提到的,爲什麼最開始只準備募集200億的中芯國際,最後能輕而易舉從市場募集500多億。

一切準備就緒的中芯,就等着買EUV光刻機,然後積累工藝,一步步突破7nm、5nm…

圖8:中芯國際關鍵技術節點的量產時間,資料來源:公司招股說明書

【2】第四次轉折:夢該如何繼續

隨着黑天鵝事件的發生,中芯國際毫無疑問又走到了重大轉折點。

去年年底遭遇極限施壓後,中芯國際並沒有選擇躺平。標誌性事件就是12月15日,中芯國際發宣佈委任蔣尚義爲公司董事會副董事長、第二類執行董事、戰略委員會成員。當然,蔣尚義的空降以及樑孟鬆的辭職風波,坊間有諸多花邊的解讀,本篇文章的重點不是去梳理蔣樑之間的愛恨情仇,而關注中芯國際的戰略轉型。

而這次轉折點,中芯國際選擇的可能是“再戰成熟工藝”。我們觀察到三個重要事件:

先進工藝所需的關鍵設備遙遙無期,蔣的加入可能是轉型的第一槍。

今年年初公司明確指出2021年的擴產將以成熟製程爲主,預計資本開支280億元,其中擴產成熟12英寸產線1萬片,成熟8英寸產線不少於4.5萬片。

5月份,公司馬上發佈了新一期的股權激勵計劃,覆蓋了多達20%的員工,激勵期在2021-2024年,看來是希望留住人才一起挺過難關。

夢想雖然被打了折,但隨着現實動態調整並沒有什麼丟人的地方。

未來全球半導體代工將達到千億美元規模,在所有人都盯着的先進製程之外,成熟製程仍將佔據半壁江山,畢竟用得起的先進製程的目前只有CPU、GPU和手機SOC等少數高端產品。目前,在代工企業中,拋開臺積電和三星,另外的企業基本都專注於成熟製程,比如格羅方德、聯電、華虹、高塔等。

根據目前的行業跟蹤來看,中國大陸近期實現28nm的全部國產化成功概率並不低,國內的芯片設計公司,除華爲海思外,也極少涉足CPU、GPU和手機SOC等14nm以內的產品,因此中芯國際轉型做成熟製程的產品,也是和國內的企業一道抱團突破成熟製程芯片市場的不二選擇。

加之目前半導體行業史詩級的缺貨,導致8寸晶圓線上生產的成熟製程芯片,價格出現飛漲,成熟製程代工廠盈利能力也因此快速提高。當前,擁有七條產線的中芯國際掉頭再度做成熟工藝,在產能爲王的缺貨時代,勝算自然又大了幾分。

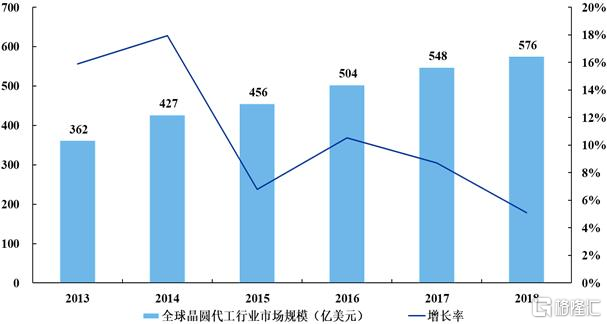

圖9:全球晶圓代工行業市場概況,資料來源:公司招股說明書

04 寫在最後

全盤來看,轉型成熟製程對於中芯國際來說無疑是斷臂求生,看不到長期夢想的背景下,公司股價也因此持續走低。且轉型成熟製程能否成功,公司必須證明其ROE能持續改善,否則市場將選擇用腳投票。

當然,作爲心繫祖國半導體發展的一員,我們更希望中芯國際的這次轉折點能像其歷史上的“轉折點二”,成爲過渡之舉,尤其是樑孟鬆在辭職鬧劇之後仍被留了下來,多少給我們留下更多關於火種的念想。

擴散開來,這次中芯國際的被迫轉型,也無比深刻的反映了出了國內半導體設備公司技術的滯後,已經成爲半導體國產化最大的掣肘——中芯國際在歷史上並未扶持出優秀的設備公司,也爲今天的窘境埋下了伏筆。

資本市場也開始意識到這個問題,因此最近上市設備公司如中微公司、北方華創、芯源微等的股價也均快速翻倍,中芯被打掉的夢想接力棒,也已經被傳到了設備公司手中。未來國內半導體產業是否要演繹“山重水複疑無路,柳暗花明又一村”的劇本,就要看新旗手們的努力了。

More Content