本文來自:蘇寧金融研究院,作者:薛洪言

近幾年,投資者提到温氏股份,總免不了一聲歎息,既感歎昔日豬老大跌落神壇,被一眾小弟後來居上,更感歎跌跌不休的股價背後,不知填埋了多少屢不死心的抄底客。

自2019年3月的高點(35.96元/股)以來,温氏股份便一路走低。期間生豬養殖業迎來史上最強豬週期,牧原股份股價最高錄得7倍漲幅,而温氏股份一直逆勢下跌,至今年5月份跌穿歷史最低價,7月份又創新低。

從行業格局看,短短兩年,天翻地覆。很多投資者已麻木躺平,只期待下一個豬週期到來後,温氏還能一飛沖天,再創輝煌。

養殖模式利弊:成也蕭何,敗也蕭何

説起温氏股份,就不得不提非洲豬瘟,某種意義上,非洲豬瘟堪稱温氏股份經營史上最重要的分水嶺。

2018年8月3日,中國確診首例非洲豬瘟疫情,非洲豬瘟傳染性強、致死率高(數據顯示,高致病性毒株致死率超過90%;中等毒株致死率超過20%,其中仔豬致死率超過70%),很快成為影響國內豬週期的最強力量,也在極短時間內扭轉了行業競爭格局:應對得當的生豬養殖企業,得以順勢而起,一飛沖天;而應對過程稍有不慎的企業,龍頭地位便一落千丈。

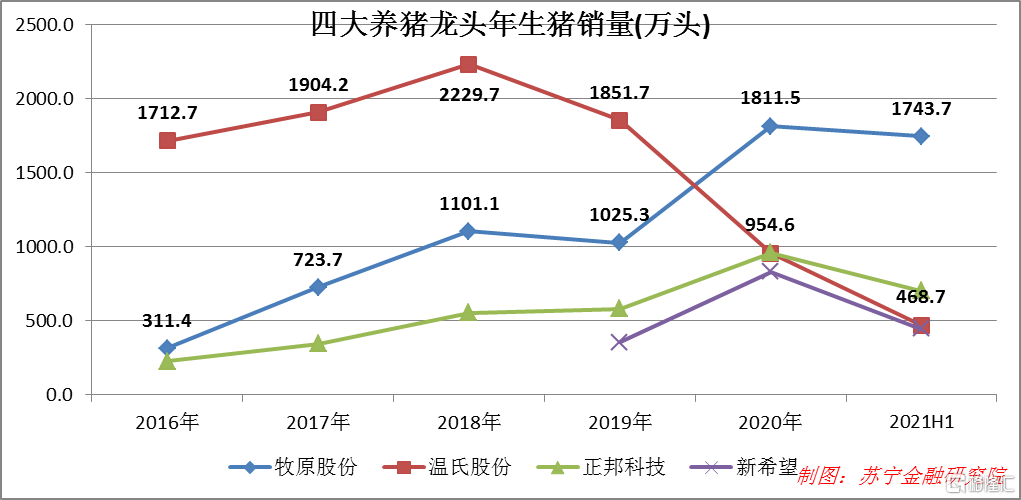

2018-2020年,温氏股份年生豬銷量從2229.7萬頭降至954.6萬頭,從行業的絕對第一名跌落至第三名;牧原股份則攀升至1811.5萬頭,穩居行業第一名。

温氏股份前身為1983年創建的新興縣簕竹雞場,由七户農民八位股東集資8000元起步,初期以養雞為主業,1997年開始涉足養豬業,逐步發展成為以肉豬、肉雞養殖為主,以奶牛、肉鴨、肉鴿等養殖為輔,以食品加工、農牧設備製造為產業鏈配套的大型畜禽養殖企業。

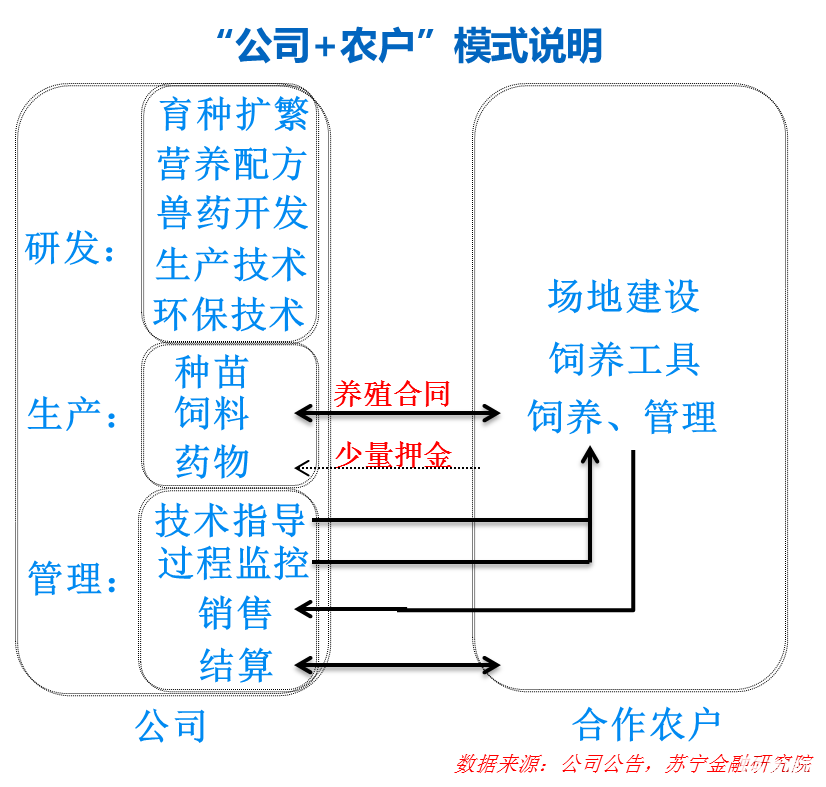

除奶牛實行自繁自養模式外,公司畜禽養殖採用“公司+農户(/家庭農場/養殖小區)”模式,當前產能以“公司+農户”模式為主,新增產能正逐步向“公司+養殖小區”模式切換。

所謂“公司+農户”,是指公司本身定位於服務平台,提供種苗、飼料、藥物、市場等,農户僅負責養殖環節,提供勞動力和場地。公司與農户簽訂委託養殖合同,提前約定收購價格,收購總價減去領取物資為農户收益,相對固定,不承擔市價波動風險,以提升農户積極性;對公司而言,則實現了輕資產運營,有助於快速擴大市場規模。

在“公司+農户”模式加持下,1999-2018年,公司生豬銷售量從7.75萬頭增至2229.7萬頭,複合增速34.7%,一舉成為國內最大、全球第二的養豬企業。但所謂“成也蕭何,敗也蕭何”,在非洲豬瘟的衝擊下,“公司+農户”模式的防疫效果較差,使得温氏股份飽受豬瘟影響,生豬銷量快速回落,而牧原股份則依靠自繁自養模式迅速崛起,後來居上。

為更好地應對非洲豬瘟、提升生產效率,當前温氏股份正大力推動模式升級,由“公司+農户”升級為“公司+養殖小區”。在養殖小區模式下,公司統一拿地,統一按照工業化、智能化和自動化標準建設,有利於解決合作農户拿地困難、資金缺乏、環保不達標等問題。同時,養殖小區防控設施齊全,便於集中管理,能有效降低綜合養殖成本。

據公司公吿信息,相比“公司+農户”模式,“公司+養殖小區”模式下,養雞業務平均節約成本0.5元/只,養豬業務節約成本75元/頭。

模式轉型前景看上去很好,但公司畢竟錯失了一輪週期紅利,也失去了龍一的位置。二次騰飛,還值得期待嗎?

二次騰飛的底氣

1、產業鏈一體化優勢。經過近四十年的摸爬滾打,公司正逐步形成產業鏈一體化優勢。歷史上,公司着重在上游種業、飼料、獸藥以及養殖環節進行佈局,建立了較為完備的競爭優勢。2020年末,公司共有畜禽新品種10個(豬2個、雞7個、鴨1個),新獸藥證書39項,合作農户(或家庭農場)4.8萬户。

近幾年,公司加快向屠宰場、終端消費渠道延伸,並着力打造温氏食品的品牌聲量,願景是走向“集中屠宰、品牌經營、冷鏈流通、冷鮮上市”的銷售模式。若轉型順利,公司將從養殖企業變成食品企業,從強週期行業跨入弱週期行業,極大地提升市場空間和估值水平。

2、多主業分散經營優勢。從業務結構上看,公司當前為雞豬雙主業,2020年雞、豬營收佔比分別為30%和60%,當前正大力發展養鴨業,將其定位成第三大養殖產業。同時,公司還通過自繁自養奶牛模式進軍乳業市場,據公司公吿,子公司温氏乳業一直在籌備獨立上市事宜。

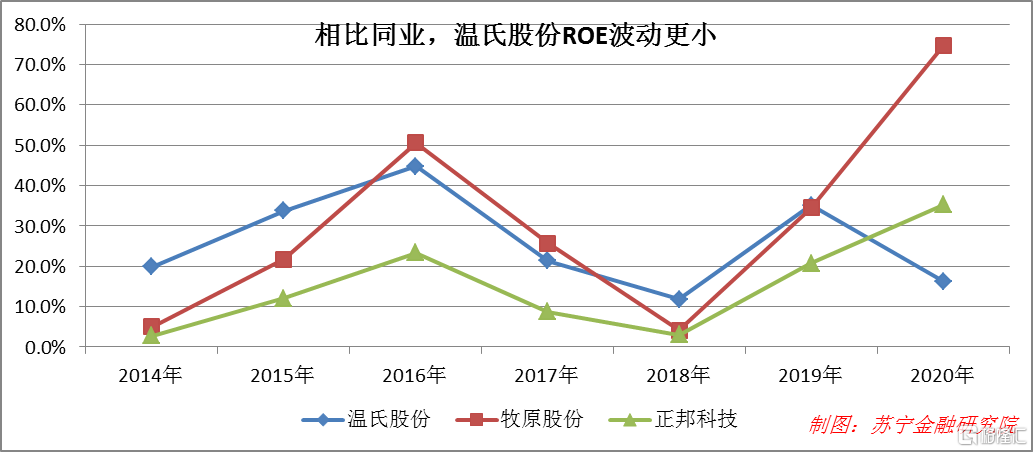

由於畜牧養殖具有較強的週期性,多主業經營能有效地熨平週期。過去幾年,與牧原股份、正邦科技等相比,温氏股份的ROE水平更穩定,波動更小。舉例來説,2020年是養豬業務盈利、養雞業務虧錢,2021年上半年則是養豬業務虧錢,養雞業務賺錢,多主業能有效地熨平盈利波動。

3、穩健的經營文化和優秀的激勵機制。在近40年的經營歷史中,温氏經歷多輪養殖週期,見慣了行業興衰,培育出了相對穩健的經營文化。以本輪豬週期為例,2020年下半年,面對養豬業務的暴利,同業紛紛向市場承諾了激進的產能擴張計劃,温氏雖也順勢擴產能,但相對而言要温和的多,尤其是其2021年出欄1200萬頭的規劃讓很多投資者直呼保守和不思進取。但經歷過今年上半年的豬價暴跌,去年的“不思進取”便成了今年的“先見之明”。

此外,温氏以“七户八股”(七户農民集資,初始共計八位股東)起家,股權結構較為分散。在此歷史淵源下,公司在行業內較早實現了較為徹底的員工持股計劃,輔以嚴格的考核機制,真正將“齊創共享、先創後享、多創多享、不創不享”的企業文化落到實處。

誠然,此次非洲豬瘟疫情也暴露出企業在經營管理上的諸多問題,但反過來講,也為公司繼續提升管理水平、激發員工活力創造了機遇。

週期性行業的特點就是“殺不死我的,將使我更強大”,歷史上看,每一輪豬週期過後,大量中小產能出局,反而會帶來行業集中度的提升,利好龍頭企業。1999-2018年,公司生豬銷量從7.75萬頭增至2229.7萬頭便是明證,如公司所稱:

“歷史證明,順境期是公司的發展機遇期,逆境期是公司的管理機遇期,每次公司經歷行業週期低谷耐心蓄力之後,都會迎來新一輪的發展。”

週期下行,已進入較好佈局點

就一般企業而言,投資主要看增長空間和增長的可持續性,而對週期性行業而言,週期本身才是最核心的指標。鑑於盈利的巨大波動性,週期性企業主要看市淨率指標,低位買入、高位賣出是投資週期性行業的不二法門。

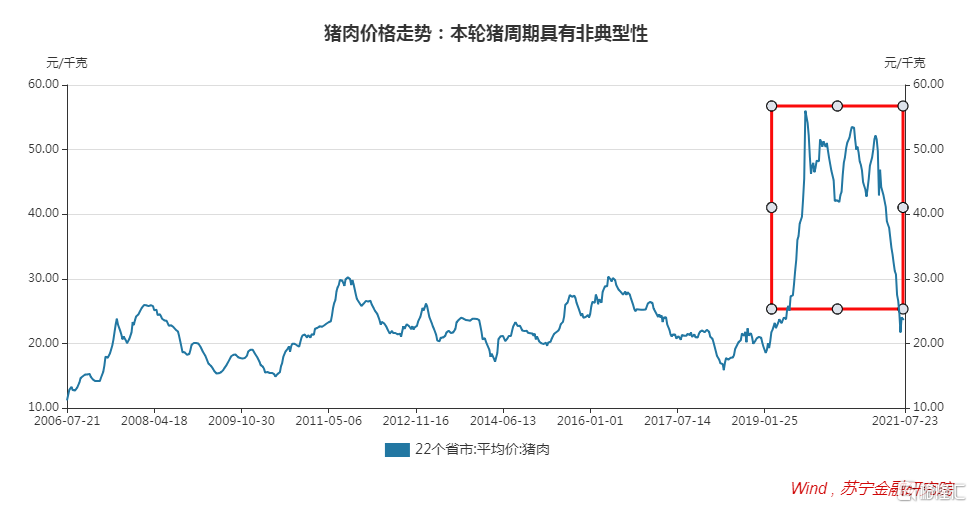

不過,受非洲豬瘟影響,本輪豬週期有所不同,表現為豬肉價格高點更高,且長期處於高位,行業景氣度明顯拉長。很多投資者根據歷史經驗,於2019年9月份前後清倉豬肉股,錯失了非洲豬瘟主導下的一輪大行情。

但經過近三年的探索,當前非洲豬瘟的影響已處於可控水平,市場熟悉的豬週期又回來了。根據經典的週期股投資法則,投資者只要在市淨率低位時買入,耐心等待股價上漲就對了。

當前,在豬週期下行的考驗下,生豬養殖企業正經歷着股價無差別殺跌。截止2021年7月28日,主要上市養豬企業的估值分位均處於上市以來較低位置,其中温氏股份的市淨率和市銷率分位值均為0.00%。

即便不考慮企業的產業鏈縱向一體化轉型和生豬銷量的反彈性增長,僅僅從週期投資的角度看,當前也已出現較好的買點。

More Content