本文來自格隆匯專欄:靳毅

1、前言

7月份美聯儲按兵不動,鮑威爾對未來美國通脹問題繼續保持樂觀,對經濟的表述也由先前的“表現疲軟”改爲了“已經取得進展”,並且對未來就業恢復節奏展現出相當的信心。與此同時,7月份的議息會議上,美聯儲還宣佈創設兩項新的貨幣政策工具。一個是國內常備回購工具(SRF),另一項是外國和國際貨幣當局回購工具(FIMA),主要目的是緩解未來可能存在的流動性問題,爲Taper鋪路的信號意義可見一斑。

至此,美聯儲貨幣政策的轉向即將開啓,在這個關鍵時間點上,我們推出一期《美聯儲貨幣政策跟蹤手冊》,嘗試條分縷析如何跟蹤美聯儲貨幣政策的執行,以供參考。

2、美聯儲如何運作?

2.1

“一體兩翼”三大機構

美聯儲最初的創立設想源於美國1907年股災。股市崩盤使得紐約銀行面臨破產,恐慌情緒蔓延下,各大銀行受到存款人的擠兌,市場流動性逐漸枯竭。危機中,J.P摩根聯合幾家大型銀行和紐約清算所爲當時受擠兌嚴重的銀行提供流動性,展現出早期央行的“最後貸款人”職能,最後成功化解了本次危機。

從1908年起,美國國會開始醞釀建立“美聯儲”的計劃,最終,1912年,在民主黨總統伍德羅·威爾遜的支持下,美聯儲誕生。

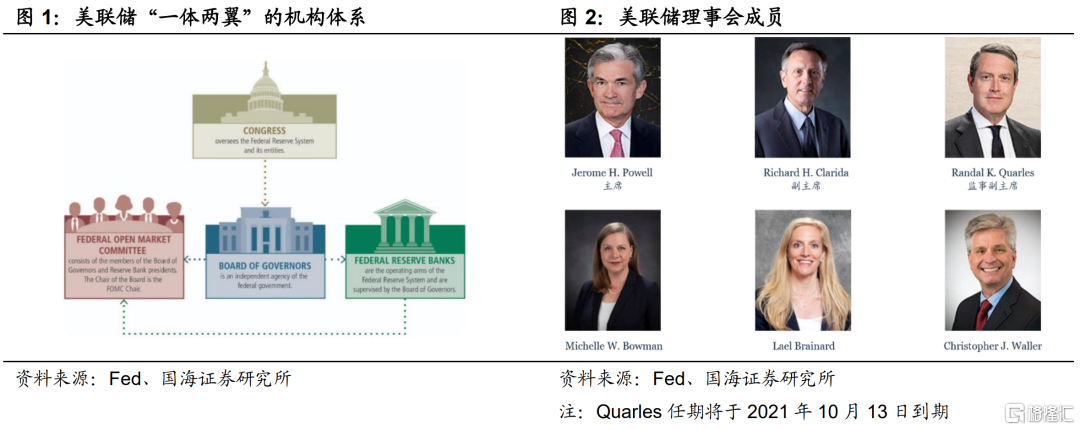

美聯儲的機構設置採取的是“一體兩翼”體系。其中:

(1)“一體”:指位於首都華盛頓特區的聯儲理事會(Board of Governors)。負責領導、監控美聯儲的貨幣政策操作與聯儲銀行的日常經營,理事會還負責規定商業銀行的存款準備金率。

值得一提的是,目前美聯儲僅有6名理事,最後一塊“拼圖”將於今年秋季,由美國總統提名,參議院銀行委員會諮詢並審議,最後送入參議院投票通過。因此,美聯儲的領導層,是美國總統個人思想,與參議院多數派議員集體意志結合的產物。

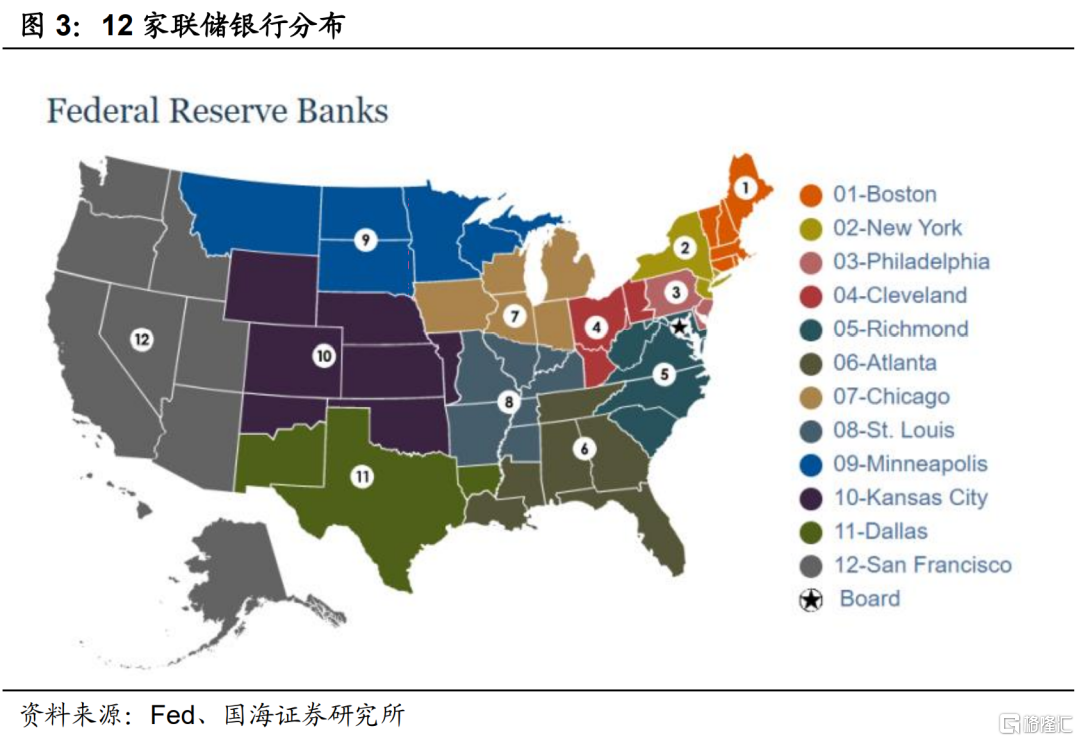

(2)“兩翼”之一:12家聯儲銀行(Federal Reserve Bank)。主要負責美聯儲與各地商業銀行的溝通交流和業務往來,其職能包括貼現、監管、清算、以及擔當國庫。聯儲銀行的股東或出資人是當地商業銀行。

聯儲銀行同時具有私人公司以及政府部門的特性。董事會設置 9 名董事,其中 3 人由銀行高管兼任(A 類),3 人爲股東(商業銀行)推舉的知名學者等公衆人士(B 類),3 人由美聯儲理事會指認(C 類)。雖然在人數上,商業銀行推舉的董事(A 類+B 類)佔多數,但聯儲銀行董事長與副董事長僅從 C 類中選拔,以平衡股東對聯儲銀行的影響。

(3)“兩翼”之二:公開市場委員會(Federal Open Market Commitee)。主要負責公開市場操作、制定聯邦基金利率、調整美聯儲資產負債表,以及協調統一12家聯儲的貼現價格。

FOMC 設置 12 名決策委員,其中 7 名由聯儲理事會理事擔任,美聯儲主席兼任 FOMC 委員長。另外 5 名則由 12 家聯儲銀行行長輪流擔任。因爲紐約聯儲下轄的銀行規模大,具有重要影響,因此紐約聯儲行長固定佔據 1 名決策委員資格,同時擔任副委員長。其餘 11 家聯儲銀行被分爲 4 組,每年各行長輪流擔任決策委員。

2.2

貨幣政策執行的主體:FOMC

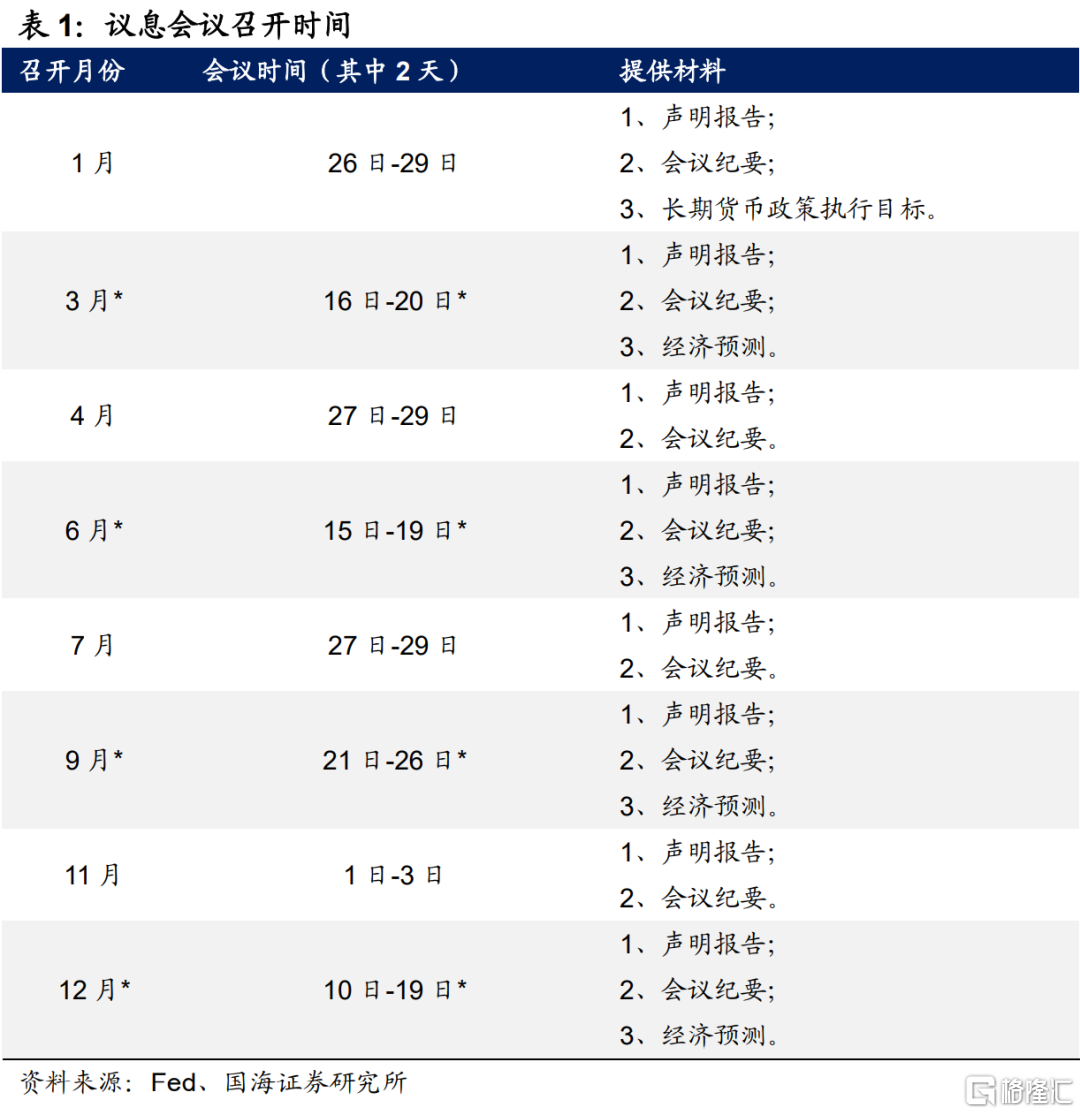

公開市場委員會(Federal Open Market Committee,下稱FOMC)已經成爲美聯儲貨幣政策的執行主體。一般而言,議息會議爲期兩天,在議息會議結束後,美聯儲還將舉行媒體招待會。與會期間FOMC成員將根據美國當下經濟、金融形勢及未來展望,制定下一步貨幣政策執行計劃。FOMC每隔1個半月召開1次議息會議,每年共舉行8次,分別爲每年1月、3月、4月、6月、7月、9月、11月以及12月。值得一提的是,2020年由於疫情原因,僅3月份1個月就召開了5次議息會議。

除此之外,從2012年起,美聯儲還會在每年1月更新《長期貨幣政策執行目標報告》,並且在3月、6月、9月以及12月的季度議息會議上公佈由各公開市場委員作出的經濟預測報告,其中包含了各委員會成員對未來美國經濟增長、通脹(核心PCE)、失業率預期,以及對未來加息時間預期的點陣圖等。

FOMC共設置12 名決策委員,具有投票權。其中7名由聯儲理事會理事常任,美聯儲主席兼任FOMC 委員長。另外 5 名則由 12 家聯儲銀行行長輪流擔任。由於紐約聯儲下轄的銀行規模大,具有重要影響,因此紐約聯儲行長固定佔據 1 名決策委員資格,同時擔任副委員長。其餘4個席位,由剩下的11家聯儲銀行行長輪流擔任。

貨幣政策正式決議前,委員會成員需要基於會前分發的藍綠書(Tealbook)和褐皮書(Beige Book)做出客觀分析後,最終經過投票得出,其中:

(1)藍綠書:由藍皮書(Bluebook)和綠皮書(Greenbook)於2010年6月合併而來。分爲Tealbook A和Tealbook B兩部分,旨在向公開市場委員會彙報經濟形式和貨幣政策執行狀況,一般不公開。Tealbook A 的前身爲綠皮書(Greenbook),副標題爲“經濟與金融運行:現狀與展望”,由理事會人員編制,旨在向公開市場委員會成員提供海內外經濟、金融運行分析與預測;Tealbook B的前身爲藍皮書(Bluebook),副標題爲“貨幣政策:執行策略與備選”,由理事會人員編制,旨在向公開市場委員會成員提供可執行的貨幣政策備選方案以及其背景情況。

(2)褐皮書:12家聯儲銀行各自提交其管轄區域內的經濟、金融運行狀況,並且進行相應的定性分析,在每一次議息會議前公佈。

議息會議上,12名委員會成員將對貨幣政策執行決議進行投票,投票流程採取一般多數制,即12人中有7人同意,方可通過貨幣政策決議。然而從歷史上來看,基本沒有出現過支持方和反對方旗鼓相當的局面,大多數官員在議息會議前其實已經形成一致認知。通過的貨幣政策決議將首先轉達給紐約聯儲的公開市場賬戶(SOMA)經理,之後再由公開市場賬戶經理將指令下發至各地方聯儲進行執行。

3、美聯儲的目標究竟是什麼?

國會設立美聯儲時,賦予了美聯儲5大職能:(1)執行貨幣政策,實現最大就業和價格穩定;(2)維護金融體系穩定;(3)對各大金融機構進行監管;(4)促進支付結算系統的安全性和高效性;(5)促進消費者保護和社會發展。

其中,幫助實現市場最大就業和穩定價格是圍繞美聯儲執行貨幣政策永恆的話題。幫助經濟實現平穩運行,在經濟過熱前踩好剎車,在經濟下滑時對市場採取相應刺激,最終達成“砍峯填谷”,減少市場波動,是美聯儲存在的意義。

3.1

最終目標的三次變革

究竟怎樣的經濟才能算得上是平穩運行呢?隨着時代發展,美聯儲也曾經歷一系列的探索,才最終確立了以實現居民最大就業和穩定物價水平的雙目標制。美聯儲的“摸索之路”大致可以分爲三個時期:

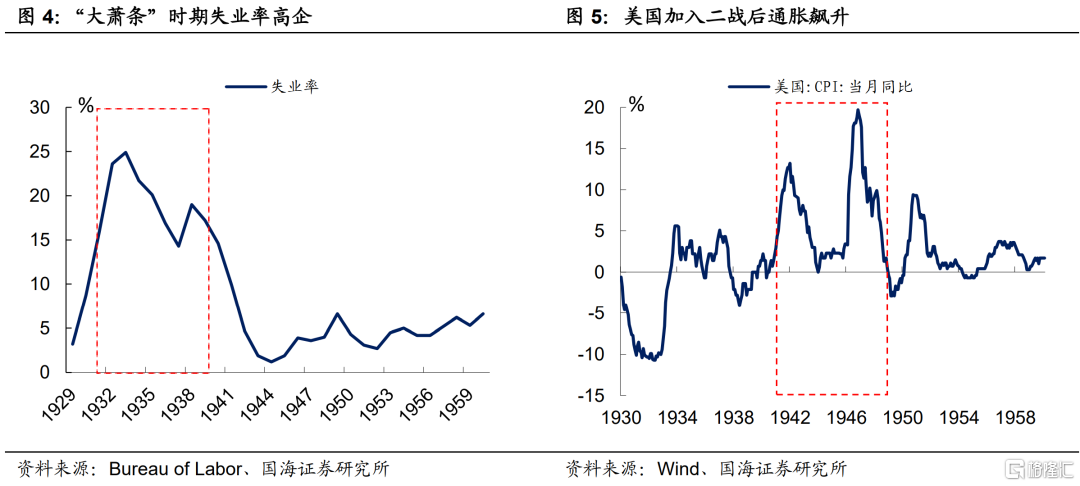

(1)1960年以前:迷失的美聯儲。1920年代,美國無節制的消費鼓吹起了巨大的經濟泡沫,虛假的繁榮背後暗藏殺機。1929年股市的崩塌,徹底戳破了“美國夢”。伴隨着大量的股票拋售,銀行、企業紛紛倒閉,美國無可挽回地進入“大蕭條”時期。在此格局下,失業率一路攀升,最高時期一度達到了24.9%。然而由於缺乏政策工具,爲了防止資本外流,美聯儲在“大蕭條”時期依舊選擇了加息,這促成了失業率的持續高位運行。直到羅斯福上臺後,經濟纔開始有所起色。

1930年開始的金融風暴在全球蔓延,也爲之後二戰的打響埋下了惡果。進入1940年代,美國宣佈加入二戰後,通脹開始飆升,然而美聯儲依舊沒有找到“方向”。戰時,財政部需要持續發行“戰爭債”爲戰需提供融資,曾要求美聯儲以3.125%的到期收益率持續性購買國庫券,來壓低其融資成本。這也是早期“扭曲操作”的原型,使得美聯儲的“獨立性”受到廣泛質疑。因此,整體來看,由於當時存在有諸多現實困難,客觀來講,1960年以前的美聯儲,在兩次危機中並沒有很好地發揮穩定經濟和提升就業的職能。

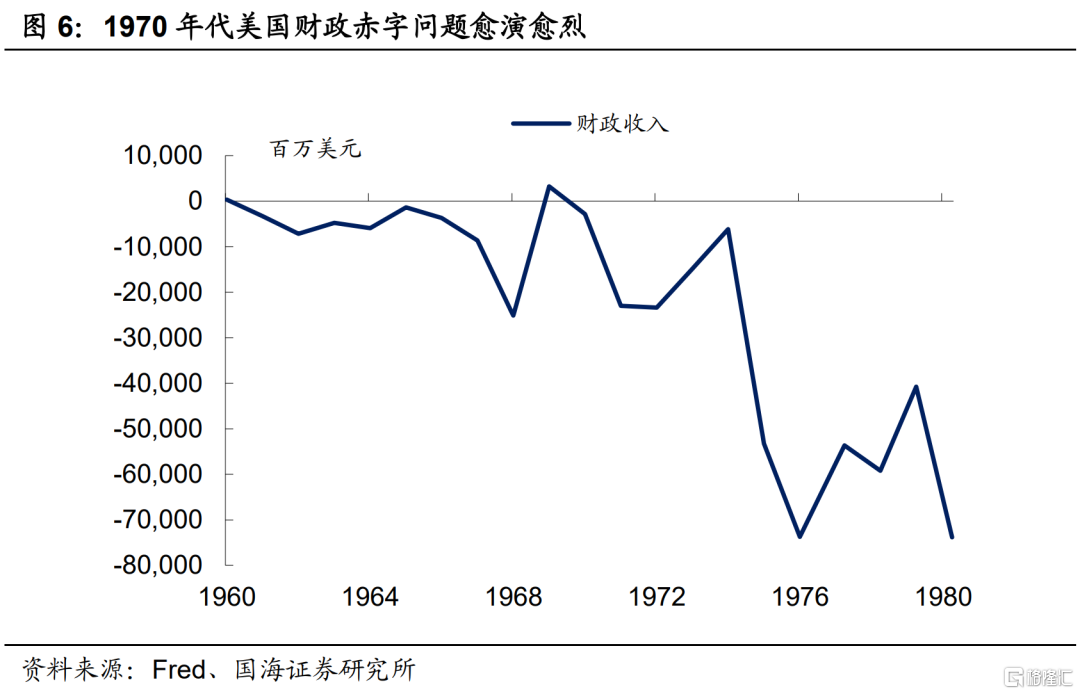

(2)1960年至1977年:逐漸找到方向。1960年開始,美聯儲逐漸將最終目標鎖定在了穩定物價和促進就業上。然而,由於新的經濟狀況出現,也曾出現過三項目標並存的局面。比如在1970年佈雷頓森林體系瓦解後,國際收支平衡成爲了美國經濟的絆腳石。解決國際收支平衡問題也成了美聯儲貨幣政策執行的最終目標之一,爲此美聯儲採取了衆多措施:與各國簽訂外匯互換協議;代理財政部創立的外匯穩定基金;使用貨幣互換來穩定黃金庫存等,然而這些操作最後都被證明收效甚微。

(3)1977年至今:雙目標制的最終確立。在佈雷頓森林體系瓦解後,石油危機造成了美國國內的高通脹,這使得貨幣政策的有效執行這一議題,再度被推上了風口浪尖。最終《1977 年美聯儲革新法案》落地,其對美聯儲的貨幣政策目標做出了明確的規定:“有效促進最大就業、穩定的價格以及適度的長期利率的目標”。由於美聯儲認爲適度的長期利率是經濟穩定運行的產物,因此,促進最大就業和穩定價格成爲了美聯儲的最終目標。至此,美聯儲貨幣政策執行的雙目標制最終成立。

3.2

以中性利率爲錨的中間目標

正如世界上其他的央行一樣,在達成經濟平穩運行的過程中,美聯儲的貨幣政策執行需要一系列的中間目標作爲參照物,美聯儲的中間目標也經歷了三輪變遷:

(1)70年代以前,美聯儲的目標並不明確,由於缺少適當的政策工具,在政策制定上優柔寡斷。羅斯福上臺後,對美聯儲進行了革新。不僅賦予了美聯儲調節法定存款準備金的能力,對銀行的存款能力進行上限管理, 此外還廢除了金本位制,使得美聯儲從貨幣發行的困境中解放出來。

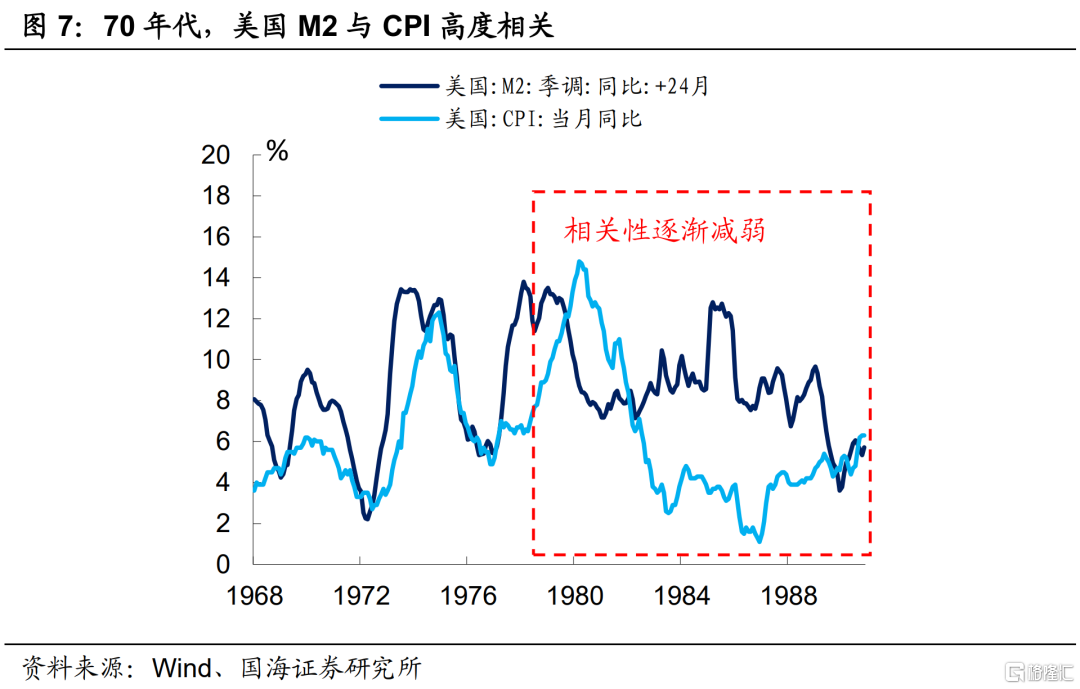

(2)70年代至90年代,弗裏德曼的貨幣主義大獲全勝。美國經濟增速開始下滑,石油危機的爆發使得通脹擡頭。凱恩斯主義在滯漲時期逐漸“退潮”,而弗裏德曼的貨幣主義漸漸站穩了腳跟。當時對於美國盛行的“大通脹”現象,學界普遍認爲是一種貨幣現象。從1970年起,美聯儲主要以貨幣供應爲政策調控的中間目標。1980年開始,由於新型金融工具的創立,貨幣增速和CPI增速逐漸脫鉤,這也爲最終美聯儲將利率設爲中間目標埋下伏筆……

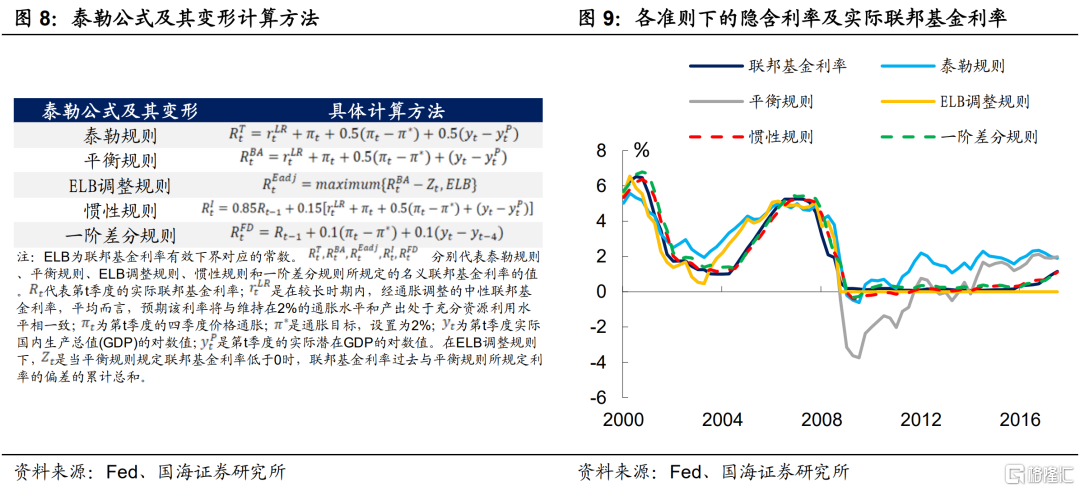

(3)90年代至今,正式確立以中性利率作爲中間目標。所謂中性利率,即經濟處於平穩運行狀態下的利率水平,美聯儲調節聯邦基金利率也是希望將利率水平能控制在中性利率水平附近。

提到中性利率的確認,不得不提的是著名的“泰勒公式”。“泰勒公式”爲美聯儲利率制定提供了一個可以量化的框架,其主要變量聚焦在了通脹和經濟增長上。

歷史上來看,次貸危機以前,“泰勒公式”及其變形公式的隱含利率對目標聯邦基金利率均有較好的擬合作用。次貸危機後,由於聯邦基金利率已經降至“零區間”,處於降無可降局面,聯邦基金利率和“泰勒公式”隱含利率出現了較大幅度背離。雖然美聯儲在實際制定貨幣政策時需要考慮的變量不僅僅侷限於就業和通脹,但是“泰勒公式”收到了歷屆美聯儲主席的廣泛肯定,爲利率制定提供了一個重要的參考標準。

4、美聯儲如何把控經濟“方向盤”?

正如前文所述,美聯儲以聯邦基金利率爲中介目標,進而把控經濟的運行。那麼美聯儲究竟如何調控聯邦基金利率呢?

4.1

美聯儲的工具箱

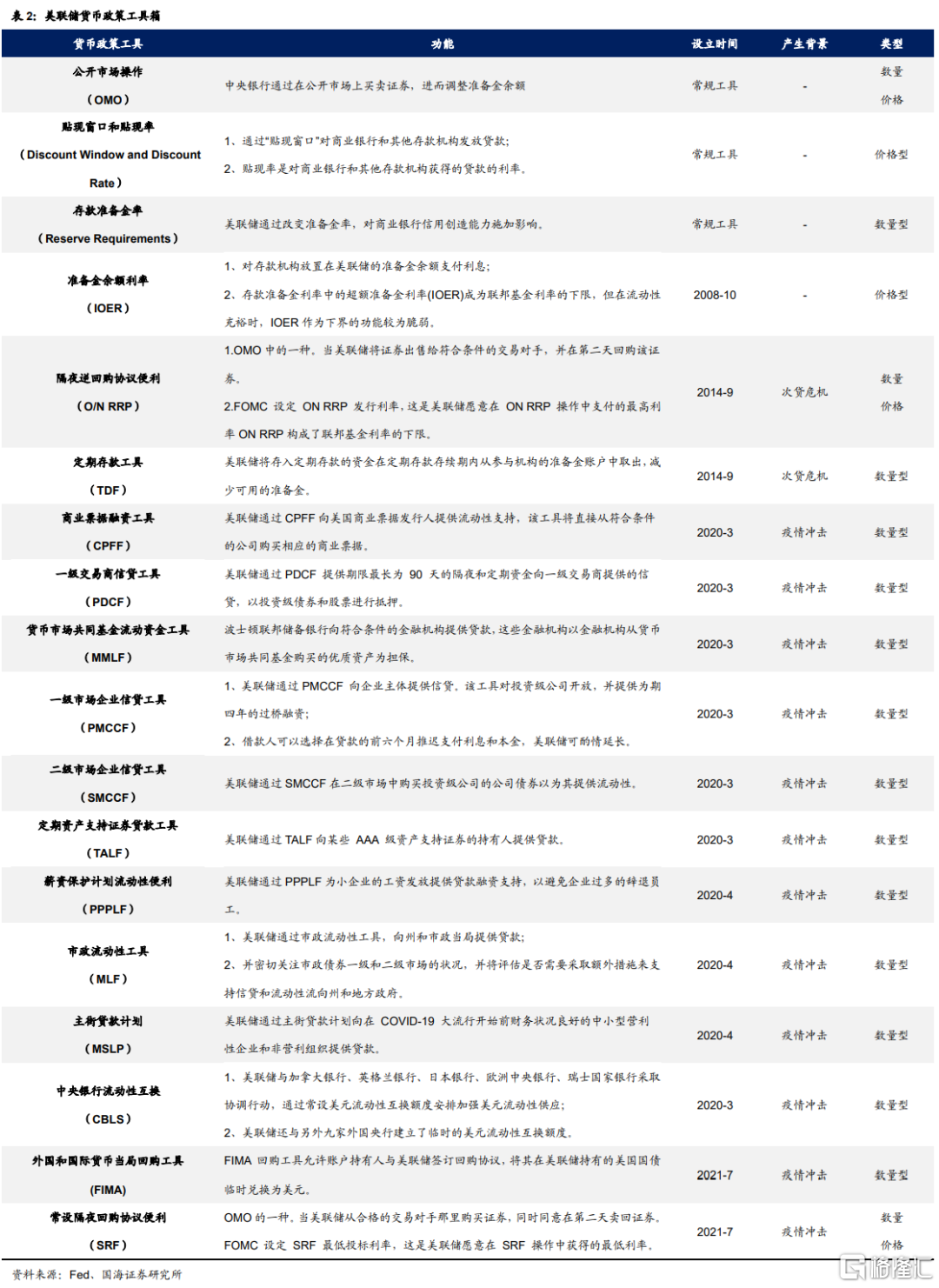

美聯儲擁有衆多貨幣政策工具來調節利率或是扶持實體經濟。次貸危機後,美聯儲先後創設了10餘種新型貨幣政策工具,來達到其對經濟運行“微調”的目的。2020年疫情爆發後,美聯儲也同樣推出了衆多貨幣政策,來穩定市場,降低經濟運行波動。

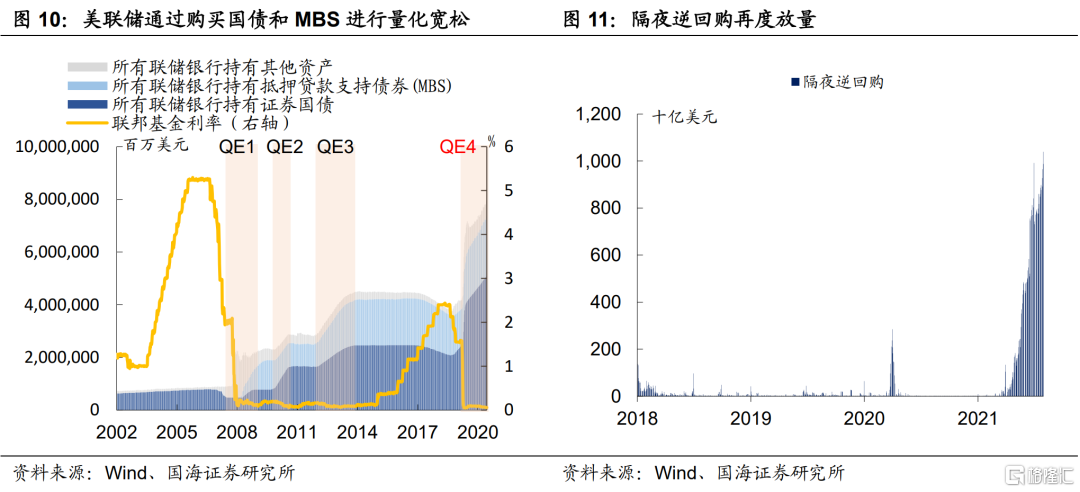

在衆多貨幣政策工具中,美聯儲最常用的是公開市場操作工具。次貸危機後,美聯儲創設性地開展量化寬鬆來扶持實體經濟,而量化寬鬆便是通過公開市場操作這一工具實現的。公開市場賬戶經理將貨幣政策執行指令傳遞至12個聯儲銀行後,由各聯儲銀行向商業銀行按比例(由各聯儲銀行的準備金規模而定,每年進行調整)購買長期國債以及MBS等證券向市場投放流動性。在商業銀行資產負債表上體現爲資產端中的金融資產減計,超額準備金增計。

除此之外,今年二季度以來,我們看到的天量隔夜逆回購同樣也是出自美聯儲的公開市場操作。2021年4月份以來,由於債務上限到期問題,以及監管對於SLR比率的監管要求,美國貨幣市場流動性氾濫,不得不將多餘的流動性暫時存放在美聯儲。這裏值得一提的是,美聯儲的逆回購與中國央行的逆回購操作恰恰相反,逆回購通常由符合標準的商業銀行向美聯儲發起申請,之後,美聯儲通過向商業銀行出售國債、MBS等工具來達到向市場回籠流動性的目的。

4.2

美聯儲特殊的利率走廊體系

我們之前提到了,美聯儲的通過貨幣政策工具來調控其目標利率——聯邦基金利率。那麼美聯儲是如何實現升降息操作的呢?正如世界上大多數央行一樣,美聯儲也有自己調控利率的“走廊體系”。2000年以來,美聯儲的利率走廊體系演變大致分爲三個階段:

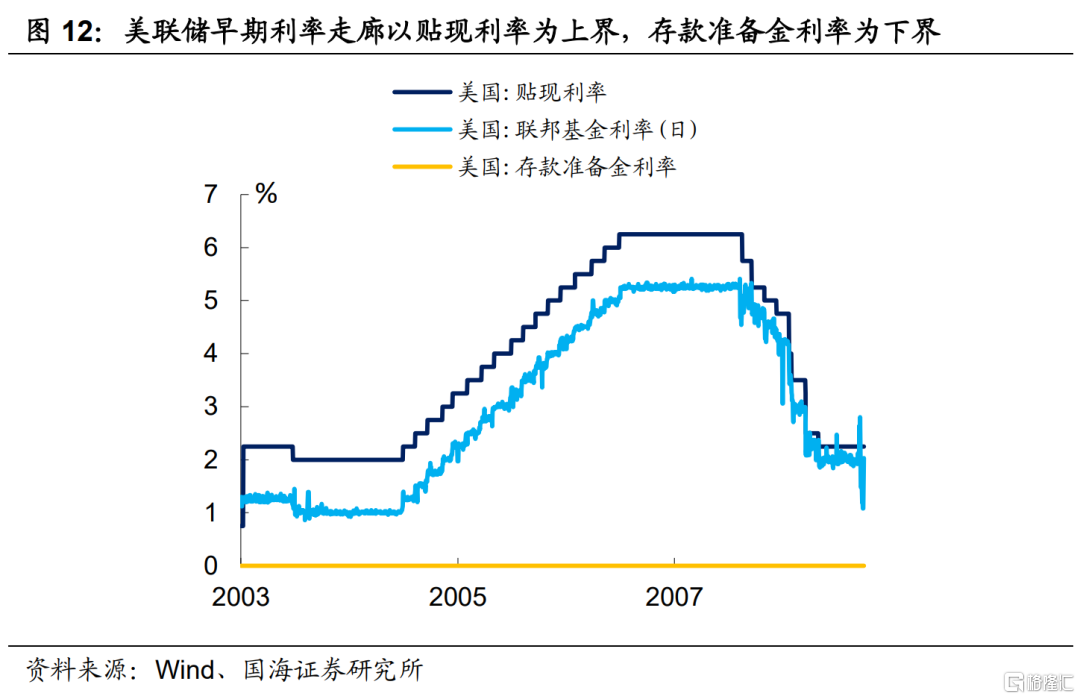

(1)2008年10月以前,利率走廊體系初步確立。與傳統的利率走廊體系類似,美國最早的利率走廊體系以貼現利率爲上界,以存款準備金利率爲下界。由於當時美聯儲尚未創立超額準備金利率,並且在美聯儲的存款準備金並不實際產生利息。因此,下界雖然名義上是存款準備金利率,然而實際上就是0%。

由於美聯儲控制的目標利率爲聯邦基金利率,也是美國銀行間的同業拆借利率,對於需要流動性的商業銀行來說,要麼向其他商業銀行進行拆解,要麼向美聯儲通過貼現窗口進行“貸款”,一旦同業拆借成本高於貼現成本,那麼銀行就會傾向於通過貼現,直接向美聯儲進行借款,因此,理論上聯邦基金利率再高不會超過貼現利率;而對於想要出讓流動性的商業銀行來說,要求的回報率不得低於把錢存放在美聯儲獲得的利息收入,這也是爲什麼利率走廊的下界在理論上不得低於存款準備金利率。

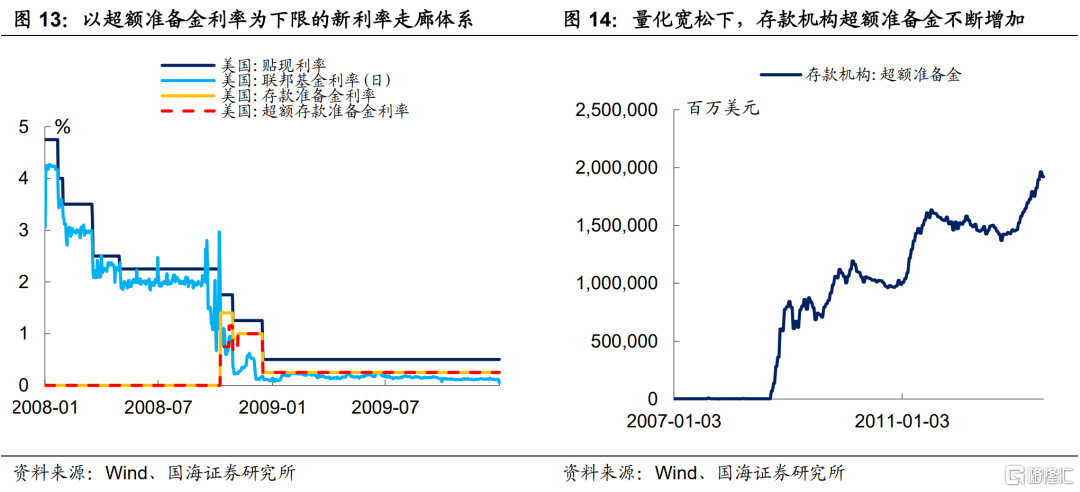

(2)2008年10月至2013年9月,3輪量化寬鬆下的過渡時期。次貸危機爆發後,美聯儲通過量化寬鬆來向實體經濟提供流動性。正如前文提到的,美聯儲量化寬鬆將造成商業銀行超額準備金增加,針對這一情況,美聯儲創立了超額準備金利率(IOER)來接替原先的存款準備金利率作爲利率走廊的下限。

然而,聯邦基金利率很快就下穿了超額準備金利率。造成這種現象的原因在於,並非所有金融機構都能獲取超額準備金利率。比如美國聯邦住宅貸款銀行(FHLB),如同所有銀行一樣,可以參與同業拆借市場,但是卻無法像普通商業銀行一樣在聯儲銀行獲取超額準備金利息,疊加3輪大規模量化寬鬆下,市場流動性寬裕,最終使得聯邦基金利率在2018年底,下穿了超額準備金利率,並且在很長的一段時間內維持在超額準備金利率以下。

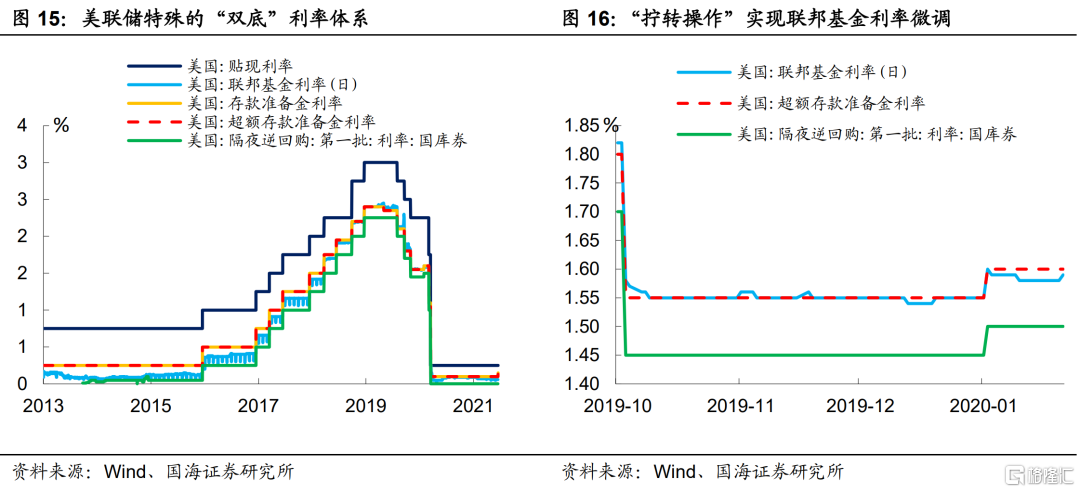

(3)2013年9月至今,獨特的“雙底”體系形成。美聯儲並不希望看到聯邦基金利率下行至負區間,因爲一旦聯邦基金利率變爲負值,貨幣基金將面臨大規模贖回,進而引發市場流動性風險。

爲此,2013年美聯儲推出了隔夜逆回購(O/N RRP)作爲利率體系中的“次底”,對聯邦基金利率進行託底。其原理是,在超額準備金利率下再設置了一項隔夜利率,覆蓋衆多大型銀行和貨幣基金。隔夜逆回購由美聯儲的對手方發起,美聯儲通過向對手方出售國債及MBS,到期再購回,以此來達到讓過剩的流動性回到美聯儲手上的目的。

然而今年5月份以來,由於貨幣市場流動性氾濫,聯邦基金利率再度出現了下穿隔夜逆回購利率的風險。造成這種現象的原因在於,機構向美聯儲提出隔夜逆回購申請後,在第二天下午3:00以後才能將流動性收回,因此,如果機構對流動性要求較高的話,將導致其會尋求利率更低的同業拆借來彌補隔夜逆回購的“缺陷”。

針對聯邦基金利率突破利率走廊的問題,美聯儲又發明了“擰轉操作”。一般來說,美聯儲通過同時提升或降低超額準備金利率和隔夜逆回購利率(一般爲25BP的整數倍),“一託一拉”從而達到升降息的目的,2019年,美聯儲創設了“擰轉操作”,其原理是,將聯邦基金利率整體控制在目標區間內的同時,略微擡升或降低超額準備金利率和隔夜逆回購利率。如2021年6月份美聯儲略微上調了超額準備金利率和隔夜逆回購利率各5BP,“雙底”控制在5BP-15BP,整體依舊處於0BP-25BP的目標利率區間內,但是其作用卻是幫助大量的貨幣基金緩解了多餘流動性無處存放的困難。

5、如何把脈美聯儲加息或降息的意圖?

專業的事還需交給專業的人來解決,作爲市場的參與者而非政策制定者的我們,難以預測美聯儲加降息的時間點。但是,市場上的確存在一些工具能幫助我們感知美聯儲加息或降息的“概率”,同時也存在一定的誤區。

5.1

點陣圖並非有效預測指標

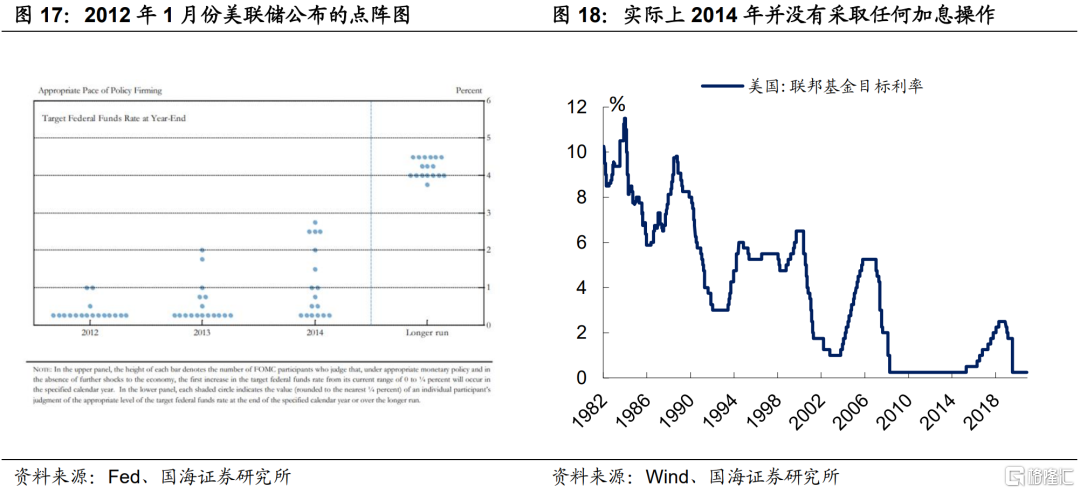

每季度的最後一次議息會議,美聯儲都會公佈經濟預期(SEP)。SEP主要綜合了個理事委員以及聯儲銀行官員對未來的經濟預期,其中聯儲官員給出的點陣圖最爲市場津津樂道。點陣圖展現了公開市場委員會12位成員對未來聯邦基金利率變動的預期情況,每一個點都代表了一位聯儲官員的預期,採用不記名投票方式。

6月份的議息會議結束後,2022年美聯儲將進行兩次加息操作的“論調”不絕於耳。然而歷史上來看,點陣圖對實際加息情況的預測作用較差。2012年1月份也出現過類似情形,當時點陣圖顯示,預計2014年將出現兩次加息操作,事實上,美聯儲上一輪加息在2015年底纔開啓。因此,點陣圖實際上並非是預測聯邦基金利率變動的有效指標,更適合作爲一個用來觀測聯儲官員對當前貨幣政策態度的工具。

5.2

聯邦基金利率期貨隱含的加降息概率

目前市面上有兩大主流預測美聯儲加降息概率的指標:(1)CME的FedWatch Tool;(2)Bloomberg的WRIP指數。

這兩項指標的運算邏輯類似,均通過議息會議當月到期的聯邦基金利率期貨所隱含的聯邦基金利率,較前一個月的隱含利率變動,來倒推美聯儲加息或者降息引起的利率變動概率。在具體算法上唯一的不同在於,Bloomberg採用了月平均隱含利率的概念,因而消除了短期資金衝擊帶來的影響。

然而這兩項工具對於聯儲加息都有較嚴格的假設,如:(1)均假設聯邦基金利率的變動由議息會議的加降息造成;(2)均假設美聯儲每次僅改變25BP的目標聯邦基金利率區間。因此,在實際使用中存在一定的缺陷,也無法準確預測加息或降息的概率,這兩項工具用來觀測市場對加降息預期的態度更爲合適。

風險提示:美聯儲更改貨幣政策執行目標。

More Content