作者 | SuperZ

數據支持 | 勾股大數據(www.gogudata.com)

經歷了長達一年半的寬幅盤整之後,三安光電(600703.SH)突破新高迎來了主升浪,我們這就趕緊好好討論一下這傢俱有兩大高景氣業務的公司。

三安光電(600703.SH)有兩大核心業務,一是LED芯片,近期市場非常火熱的Mini LED就在這個業務裏;二是新興業務,半導體化合物。

LED芯片,是一種固態半導體,把電轉化爲光,三安LED芯片的下遊應用主要是通用照明、景觀、顯示屏、汽車照明等領域。

化合物半導體,包括砷化鎵、氮化鎵、碳化硅等半導體新材料所涉及的外延片、芯片,下遊應用主要是照明、顯示、功率器件、光通訊等領域。

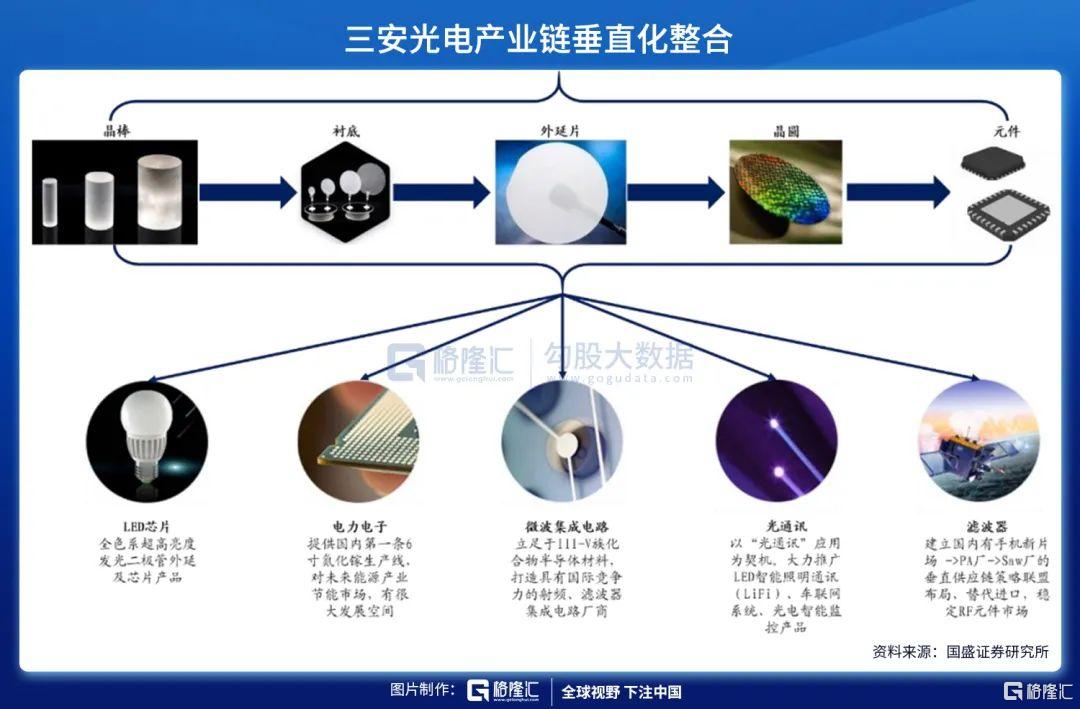

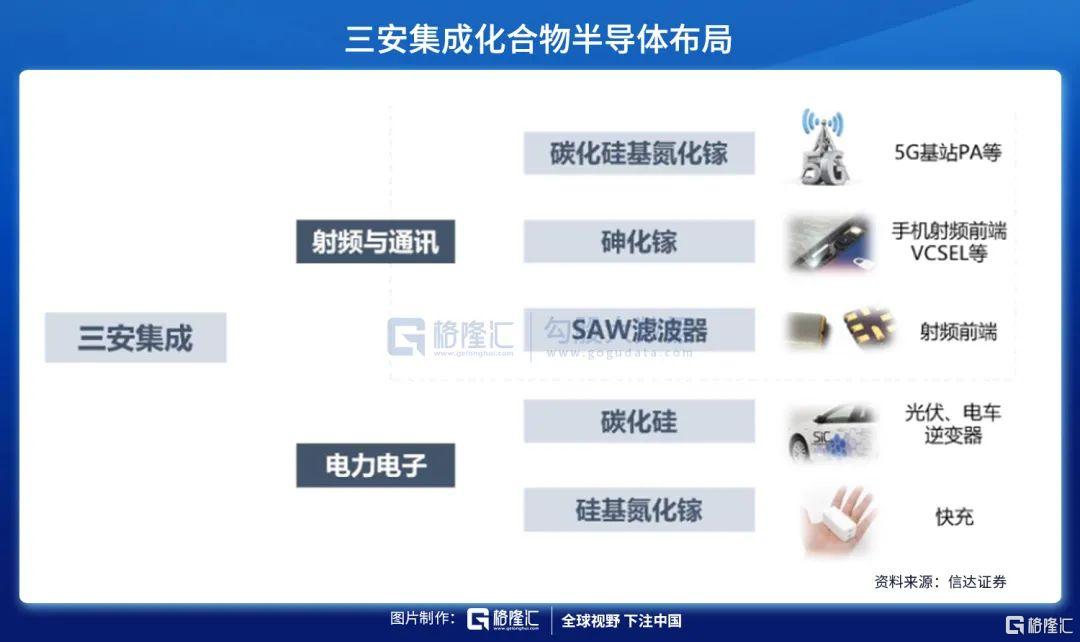

公司自2014年成立三安集成以來,投資近500億元,涵蓋高端LED和半導體化合物,7年來,三安集成一直在佈局射頻、電力電子、光通信等4塊業務,在全球成立了研發子公司,比如日本、瑞典。

經過長時間的投入,各個項目從2021年開始投產,產能持續爬坡。公司前期的投入到了兌現的時候,據公司透露,三安的營收自2021年開始每個季度環比都會有不錯的表現,將持續創新高,2021年將是三安騰飛的一年。

我們就從Mini LED和半導體化合物這兩個業務來聊一下三安。

一、Mini LED

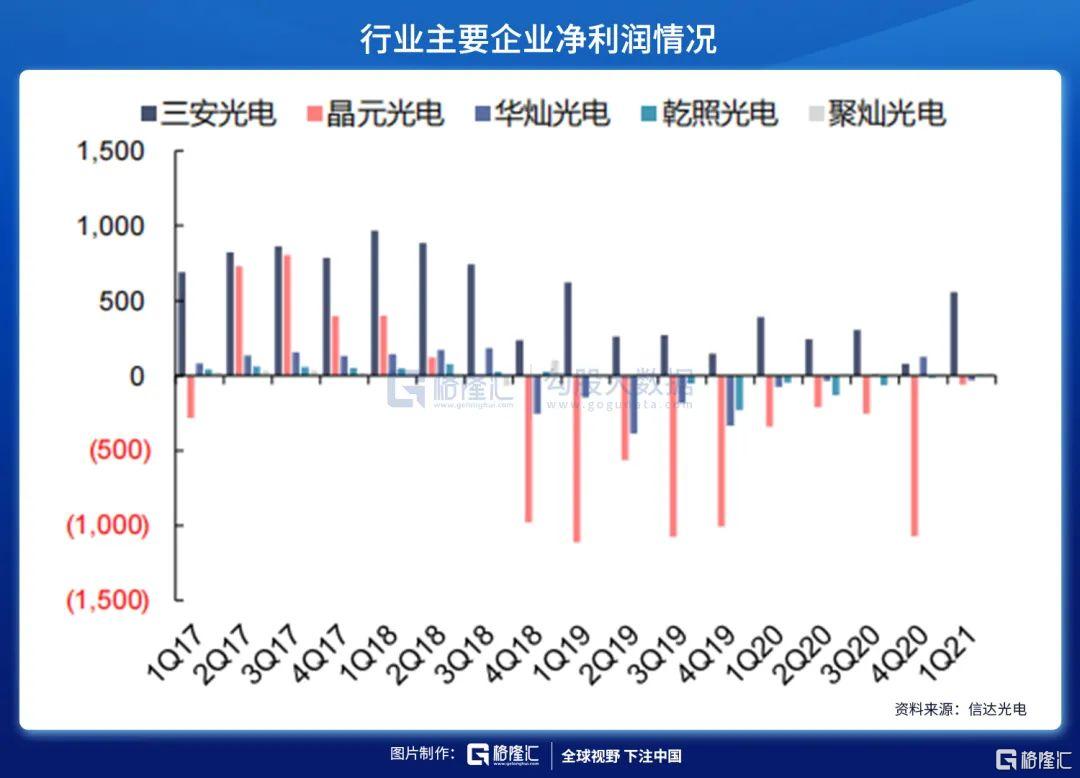

自去年疫情以來,LED下遊開始放量,行業逐步回暖,業內主要的公司的利潤也已經開始回升,如臺系廠商大幅減虧,中國大陸的華燦光電自去年Q3以來已經實現扭虧爲盈。而作爲行業的龍頭三安光電在今年Q1實現了盈利。

自18年到20年這三年的時間,LED行業處於下行週期,業內企業多數都處於虧損狀態,市場競爭持續加劇,而三安憑藉規模和成本優勢,在競爭極其激烈的格局下依然實現盈利。現在隨着LED行業需求的回暖,以及Mini LED市場被打開,三安多年的佈局將率先受益,其盈利空間和業績彈性都是非常值得關注的地方。

從過去這些年的週期來看,LED行業每一輪的週期都是經典的製造業發展路徑,也就是行業技術突破—產品價格下降—產品滲透率大幅提升。每一次技術迭代,LED芯片的尺寸就越做越小,性能如對比度/亮度也在持續提升。

來到2021年,新一輪的技術趨勢無疑是Mini/Micro LED芯片。從下面的數據可以明顯看出來,相比起小間距和普通LED,Mini/Micro LED的點間距和可分辨極限距離都大幅縮小,而像素密度則大幅提升。

從技術參數的角度來看,雖然Mini LED在亮度和分辨率上弱於Micro LED,但Mini LED的實現難度更低,良率和成本都更優,並且應用場景也不太一樣。Mini LED適合在大屏上使用,Micro LED更適合在小屏如智能手機和可穿戴設備上使用。

與現有的產品——LCD和OLED對比,Mini LED也在一些細分的下遊產品上會起到替代品的作用。比如在大屏領域,75寸以上,Mini LED的成本遠低於LCD 和OLED,並且在能耗方面也遠超OLED,從而能有更長的產品壽命。

目前蘋果在2021Q1的新款iPad Pro已經搭載了Mini LED,預計出貨量將超過1000萬部;還有近期上新的華爲P50,雖然銷量可能比較低,但也一定程度上代表了趨勢。

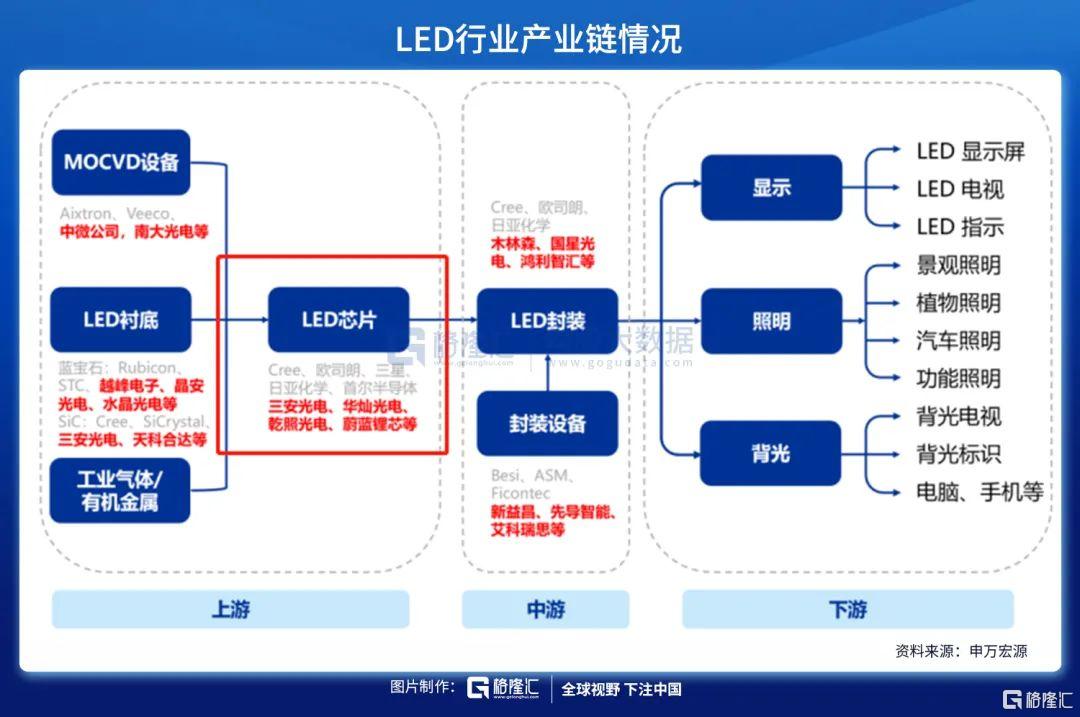

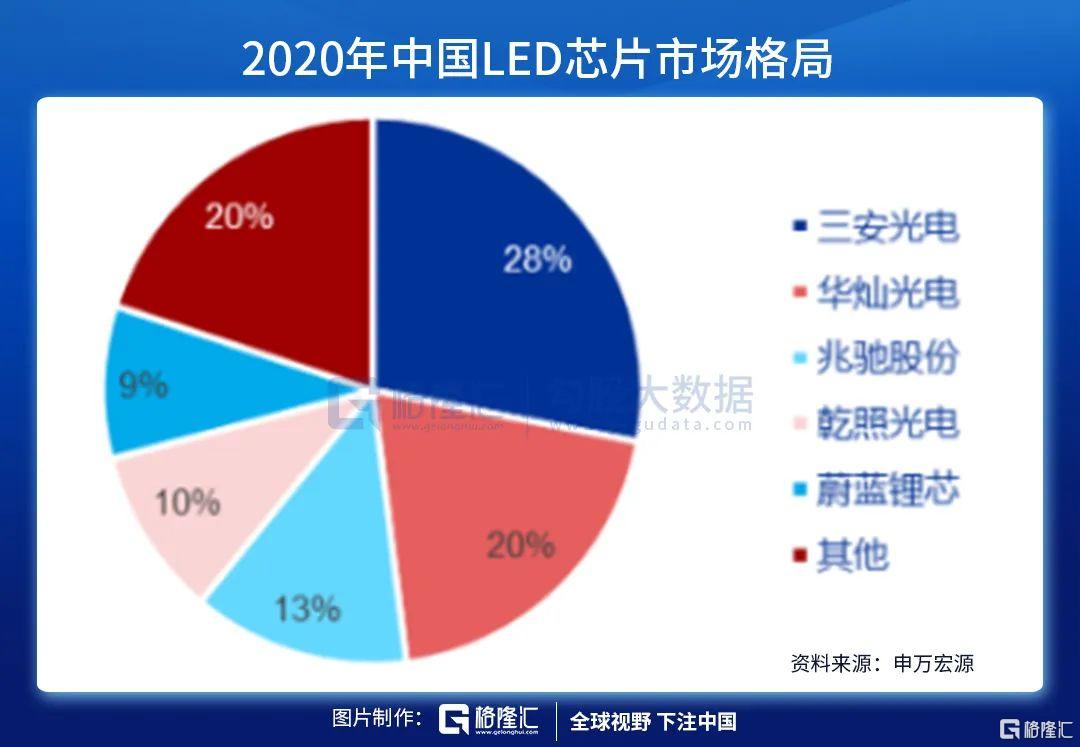

目前在LED產業鏈中,LED芯片是處於核心的位置,在整個LED的成本佔比中超過50%,並且需要大量的資本投入,目前已經完成了前期投入的三安光電則是有非常大的優勢。

在LED芯片領域,2018年中國佔據了全球67%的市場份額,佔據了行業的絕對主導地位。跟第二的華燦光電(比較低端)對比,三安戰略性放棄了競爭非常激烈的低端市場,轉而專攻高端上從而取得絕對的優勢,目前三安是無可爭議的第一。

MiniLED主要的放量節奏是在22年,下遊應用端開始跟進。目前三安在高端比較有優勢,在國內是唯一,低端競爭太過於激烈已經被三安戰略性放棄。

三安的Mini/Micro-LED已成功供貨三星,成爲了其首要供應商,目前已有55-85寸的產品銷售。同時,三星、蘋果推出了部分產品,TCL、小米、海信、康佳也推出了產品,7月29日華爲P50成爲首款使用Mini LED芯片的手機。

目前的瓶頸在產能上,三安正在處於產能的爬坡期,預計在2022年將做到全球最大的產能;未來隨着國際大客戶、國內產業鏈廠商推廣,Mini LED芯片將迎來放量機會,預計放量的時間節奏是2022年。

二、半導體化合物

第三代半導體材料是以碳化硅、氮化鎵爲代表的寬禁帶半導體材料,有更高飽和漂移速度和更高的臨界擊穿電壓等突出優點,適合大功率、高溫、高頻、抗輻照應用場合。

三安的主要的產品包括碳化硅、砷化鎵、氮化鎵、濾波器等,下遊應用主要是5G基站、手機射頻、光伏、電車、快充等領域。

目前,三安在射頻通訊、電子電力等方面是具備全球領先的實力的,逼近行業龍頭穩懋。目前三安的大部分PA產品已對標世界先進水平,但在5G通信高端pHEMT和GaN製程尚有差距,但三安在國內有着巨大的市場,未來是有望複製穩懋的高速成長路徑的。

三安現自14年投資超過300億元建造生產線,前期的投入現在正要見到成效,多個項目都處在產能的爬坡期,如通訊相關的業務,射頻、PA目前有幾千片的月產能,預計年底達到1.8萬/月,22年達到3-4萬片/月;濾波器目前填補了國內的空白,有幾百萬的月產能,未來目標是2-3億/月。

這裏重點說一下公司碳化硅的產品,碳化硅下遊應用中,光伏和汽車電子是主要的驅動力,都是當前景氣度非常高的下遊。

(1)光伏產業中,碳化硅器件主要應用在逆變器中。

(2)汽車電子方面,碳化硅主要以模組的形式用在高端車型的電驅上,特斯拉是目前主要的買家。未來隨着碳化硅器件價格的下降,碳化硅有望向中低端車型及其他產品方面滲透。

隨着產能的不斷爬坡,而三安在國內市場有着非常強烈的國產替代優勢,加上自身具備規模化和成本的優勢,未來大概率是能獲得較大份額的替代空間的。

三、營收和估值

(1)公司21H1營收61.14億,同比+71.38%;歸母淨利潤8.84億,同比增長39.18%;但其中有5億多的政府補貼,剔除後扣非淨利潤爲3.07億元,同比增長2.14%,利潤增幅慢於營收增幅。

Q2單季度實現營收33.97億,同比+80.11%,環比+25.1%;Q2單季度扣非淨利潤2.52億,同比+40.39%,環比+359.97%。20Q4-21Q1受原材料上升的影響,LED價格回升幅度也不大,淨利潤的基數較低,主要是營收增幅明顯。

(2)公司給出指引,營收在每季度環比上都會有不錯的表現,不斷能創出新高。從大致方向性來看,21年努力爭取實現120億收入,努力爭取22年淨利潤創上市來新高。未來幾年朝200億和250億營收衝擊。

(3)機構預21-23淨利潤爲21.59/30.46/39.72億元,對應PE爲88x/63x/48x。

未來1-2年,三安將充分受益於LED行業景氣度的回升,Mini LED新需求也將助推三安取得更大的市場份額;同時,三安在半導體化合物的優勢非常顯著,是國內唯一一家擁有全產業鏈能力的公司,隨着產線的擴產,未來也將快速放量。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作爲實際操作建議,交易風險自擔。

More Content