本文來自:蘇寧金融研究院,作者:陶金

2020年8月以來,豬肉股的表現可謂直線下行,一跌到底。大跌怨不得別人,豬產業相關上市公司的業績確實不行。那麼,豬肉股的長期投資趨勢是什麼?未來還有入場機會嗎?我們從產業技術特徵、行業供需、企業競爭策略這幾個視角,來簡要討論一下這一行業的投資前景和投資邏輯。

生豬養殖的技術特徵

豬肉相關產業關係到中國人的吃肉問題,不言而喻是非常重要的。全世界大部分的豬被中國人吃了,中國也養殖了世界上大部分的生豬,這個行業是高度內部化的,進口豬肉儘管也有一定的比重,但基本跟隨國內市場波動,不具有決定性。

1、需求結構

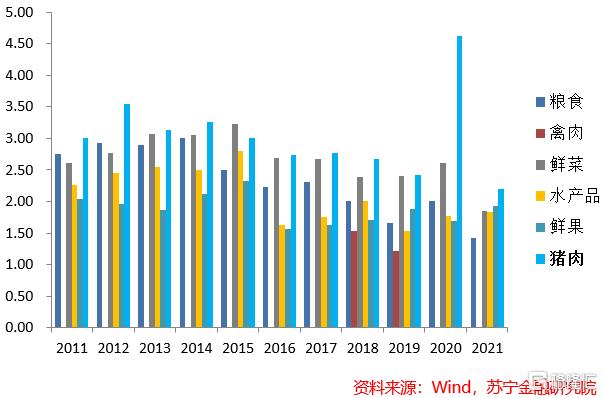

全球大部分的豬肉消費發生在中國。從豬肉消費需求看,中國消費者的偏好還是比較穩定的,豬肉一直是居民最主要的肉類消費構成。CPI權重中,豬肉也一直是最高的。

不過豬肉消費需求依然存在長期和短期的變化。從短期看,豬肉消費有季節性,夏季的消費需求略低於其他季節。從長期看,中國人的肉類蛋白攝入結構逐漸均衡,牛羊肉、魚肉等攝入逐漸增加,豬肉的消費量從長期看是緩慢減少的,此外人口老齡化、人口減少都會導致長期中豬肉消費的減少。但如論如何,中國人的豬肉消費偏好是比較穩定的。

2、技術特徵

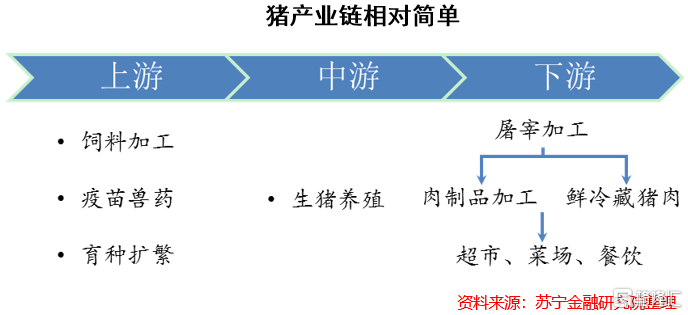

從生豬養殖到豬肉消費,豬產業的產業鏈條並不長,進入門檻不高,存在大量小散養殖户。但近年來生豬養殖逐步科學化和產業化,實質上的專業壁壘是在不斷提高的。

豬產業看似簡單,進入壁壘不高,但每個產業環節想要做好,還是從養殖技術到綜合管理等多方面對養殖户提出了很高的要求,並不是所有人都能夠養好豬的。任何一個環節出問題,都可能導致終端市場出現重大問題。例如飼料加工用料和餵養不力,很容易造成豬的生長速度慢,拉長生長週期;疫苗獸藥不到位,容易造成豬多病甚至死亡;育種繁殖就更重要了,母豬的品種決定了母豬的繁殖能力、母性、奶水等情況;生豬的品種也很重要,現在中國最普遍的是外三元豬(由外國三個品種經過兩代雜交而來)。目前看,外三元豬的抗病力、生長速度和飼料利用率都是最優的。

上述這些問題,即使是大型生豬養殖上市公司,也不可能保證完全沒有,因此在養殖規模化和產業化進程中,技術競爭佔據越來越重要的地位。

豬週期

豬產業中,最核心的還是豬週期邏輯。為什麼豬週期重要?因為豬產業的市場結構極其分散,沒有壟斷,豬肉價格完全受週期波動影響,大企業完全沒有定價權。因此,分析豬產業時,市場結構和競爭行為是次要的,分析豬週期是主要的。

豬週期主要有三個因素:豬的生長週期、農產品蛛網週期、豬瘟。

首先豬的自然生長週期。欄中的肥豬(待宰生豬)要經歷產房-保育-育肥等階段,仔豬、小豬到肥豬出欄,需要至少半年的時間。具體來看,一是出欄時間取決於養殖模式。如果全程放養,出欄時間大約為一年。如果是半放養,一般在8個月以上,多在10個月。如果是全封閉飼養,一般五到六個月出欄。二是出欄時間受養豬水平影響。豬不是養的越大越賺錢,超過一定體重後,料肉比增高,並不划算。前幾年,90到100公斤被認為是最佳的出欄體重,近年來越來越多養殖技術水平更高的企業和養殖户,最佳出欄體重上移到了120公斤。

其次是蛛網週期。2020年,温氏股份、牧原股份、正邦科技、新希望等主要上市公司每年的出欄量總計不到4000萬頭,而全國生豬出欄量超過5億頭,上市公司產量佔全國比重不到8%。在小散為主導的市場上,大部分養殖主體的養殖、存欄和出欄行為符合蛛網理論。如果豬價上行,預期後市會繼續上漲,為了多賺錢,養豬人往往會把豬延長出欄,有的甚至能把豬養到一百五六十公斤(也即壓欄)。也就是説,豬價上漲,供給反而是減少的。相反,如果行情低迷,市場預期還會繼續下降,養豬人就會把豬提前出欄,很多在七八十公斤就把豬給賣了。也就是説,豬價下降,供給反而增加。

第三,豬瘟已經對生豬養殖產生了根本性的影響,也一定程度上重塑了豬週期。2018年首次在瀋陽發現非洲豬瘟病例後,僅僅不到一年半的時間內,非洲豬瘟傳遍全國各地,這背後有很多的人為因素(監管不力、管理水平落後,最典型的例子是俄羅斯的豬產業幾乎被非洲豬瘟摧毀)。隨着大企業愈加重視疫情防控、監管力度加強以及小散暫時退出市場,豬瘟的影響有望得到控制。

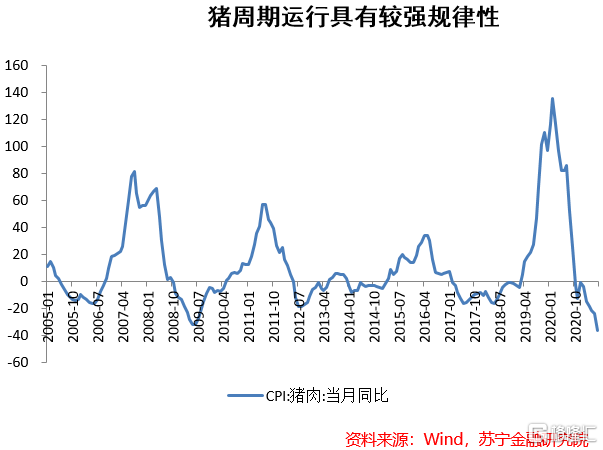

判斷豬週期位置,成了行業業績表現的關鍵。

2005年以來,一般走完一個豬週期,需要3-5年的時間,豬價上行的時間平均為1年半。在上行或下行週期中,豬價漲幅往往都很大,這也是蛛網週期的一個典型特徵。

當前處於豬週期的什麼位置?

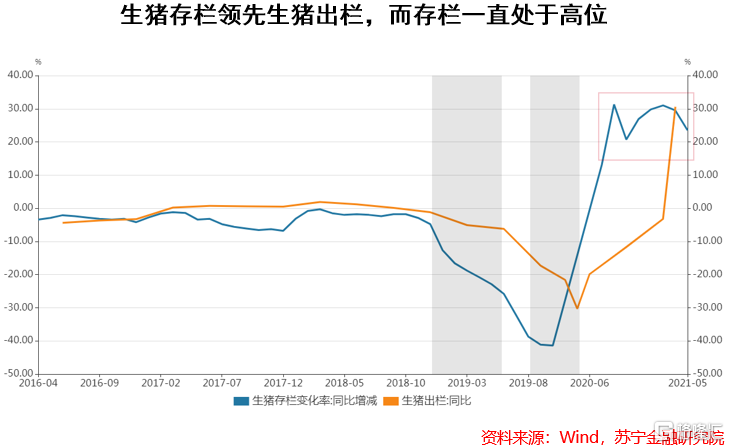

當前生豬存欄同比增加,持續位於近年來高位,隨着未來幾個月低基數效應增強,同比增速還會上升。而近幾年生豬存欄領先出欄量半年左右的時間,生豬存欄量已處於高點約9個月的時間,因此後續出欄量高增可能還會延續至少半年的時間,這將從根本上壓制年內豬價。儘管中央開始增加豬肉收儲,但總體上看豬週期處於“深跌”階段,年內比較難回到上漲狀態。

不過河南雨情對週期產生了較大的擾動,生豬養殖大省,洪澇加重防疫壓力。2019年河南省生豬出欄量為4502.1萬頭,約佔全國出欄量的8.3%。積水和暴雨導致的停電、交叉污染可能導致生豬養殖的生物安全防控面臨壓力、增加了豬隻感染疫病的風險,同時積水也會影響生豬的正常出欄,最終可能導致豬價有所上行。

豬週期以外的上市公司策略

在本週後續文章中,我們還將就這一議題充分展開,在此我們簡要介紹豬產業上市公司的研究視角和投資邏輯。

1、豬週期與股價

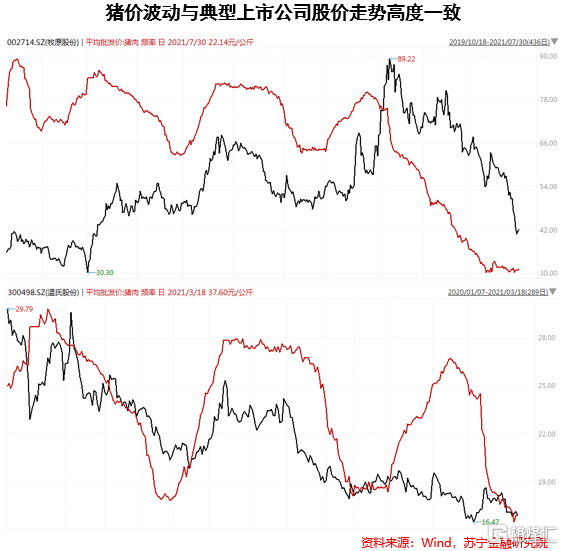

還是要強調豬週期對於豬肉股的影響。儘管豬肉是消費品,但由於豬週期,豬肉股帶有明顯的類週期股票的特性。典型的豬肉股表現都是緊緊跟隨豬週期。這是由於週期股的特點,豬肉股業績好的同時,股價便會衝高,並無明顯的領先或滯後性。

由於行業表現高度依賴週期變化,因此其核心的投資邏輯便是,豬週期位置最低時買入。儘管此時豬肉股的估值可能是高的,但盈利水平最低,後續基本面將持續改善,股價也將有所反映。由此來看,可以粗略地説,豬肉股的PE最高時進入,PE最低時拋售。

但豬週期因素以外,企業的競爭策略很大程度上決定了大趨勢下不同公司的股市分化表現。

2、規模經濟

由於豬產業依然具有一定的規模經濟性,其由於生豬有銷售半徑,區域內的大型養殖企業多少有一些規模經濟優勢,因此大規模生產的廠商依然具有競爭優勢,資本市場表現也相對更好。

3、產業多樣化和垂直一體化

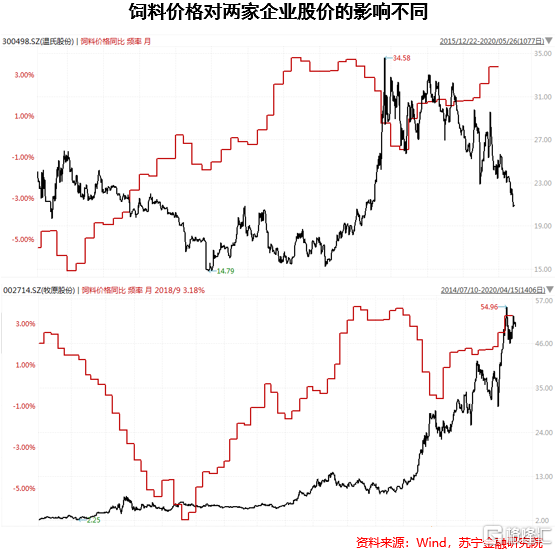

除了生豬養殖,越來越多的企業開始向上下游拓展新業務,其中的重點是飼料加工。最典型的例子便是牧原股份和温氏股份的區別。牧原股份相對更早介入飼料加工業,相當於將上有風險吃進,進行對沖。飼料價格上漲時,生豬養殖成本抬升,但其也能獲得盈利。

下圖可以發現,温氏股份的股價表現與飼料價格同比變化始終呈現負相關關係。而牧原股份自2019年上半年後,股價與飼料價格同比變化基本呈現正向關係。

一般而言,生豬養殖企業向下遊垂直擴張的空間有限,除了介入屠宰市場以外,更下游的競爭太過激烈,性價比很低,過度向下遊擴張的企業往往以失敗吿終。

More Content