7月27日,全球生物製藥巨頭安進(Amgen)和美國生物技術公司Teneobio宣佈一項協議,根據該協議,安進將以25億美元收購Teneobio,包括一筆9億美元的預付現金,以及16億美元的里程碑付款。

此次收購使得安進獲得Teneobio專有的雙特異性和多特異性抗體技術,並獲得Teneobio全人重鏈抗體平台及其他相關技術以進一步增強安進現有的抗體開發能力。值得注意的是,安進極為重視Teneobio的創新的T細胞銜接器雙抗平台,該平台將作為安進現有BiTE雙抗平台的補充亦或是升級換代,保持安進在T細胞銜接器領域的領導地位。

在本次收購中,安進除了獲得Teneobio的多個技術平台,安進還獲得了處於臨牀早期開發階段的T細胞銜接器雙抗TNB-585,TNB-585將成為安進的前列腺腫瘤治療領域的又一創新產品,將和安進現有的處於臨牀開發的T細胞銜接器雙抗AMG160和AMG509進行同場競技。

有意思的是,在本次收購之前,Teneobio已經將旗下多個處於早期臨牀或臨牀前的產品分拆成多家子公司,其中一家子公司TeneoOne的處於臨牀一期階段的靶向BCMA/CD3的T細胞銜接器雙抗TNB-383B已於6月26日被另一生物製藥巨頭艾伯維(Abbvie)收購。和TNB-585一樣,TNB-383B也產自於Teneobio的全人重鏈抗體平台和T細胞銜接器雙抗平台;早在2019年初,艾伯維向Teneobio/TeneoOne支付了高達9000萬美元以支持其TNB-383B的臨牀開發。

作為全球生物製藥的領導者和龍頭企業,安進的本次大手筆收購一方面再次驗證了以Teneobio為代表的擁有全人源轉基因小鼠和雙特異性抗體等核心技術平台的生物技術公司的市場價值和潛力,同時也對一直困擾投資者的藥物發現平台估值難問題提供了一定的借鑑。對比Teneobio擁有的平台,目前市場中可對標的公司極少,和鉑醫藥作為擁有全人源重鏈抗體平台和免疫細胞銜接器雙抗平台的生物製藥公司更是市場中的稀缺標的。

從龍頭併購看行業估值,通過尋找擁有可對標技術的企業,結合併購金額可在一定程度上判斷對標企業的估值。那麼從此次併購案例來看和鉑醫藥,其市場價值是否有待被發現的空間?抗體技術平台對創新藥公司來説又意味着什麼?

核心的全人源抗體技術平台

隨着創新藥研發的不斷深入和技術水平的不斷突破,可以提高藥物和抗體發現速度的技術平台的在新藥研發進程中顯得愈發重要。而在抗體藥物的研發過程中,全人源抗體平台更是目前產業內先進而成熟的代表,也是藥物開發的大趨勢。

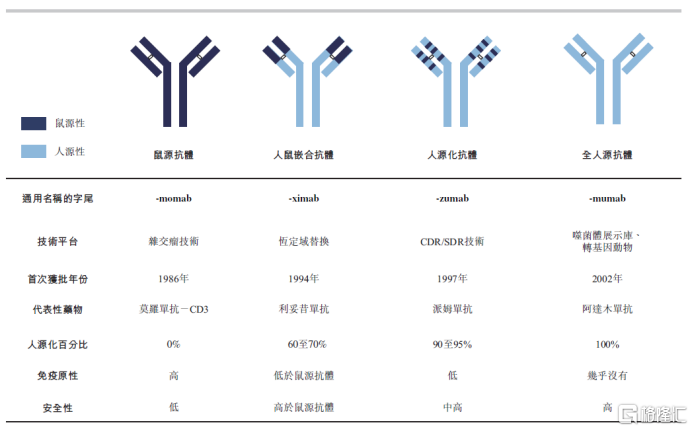

從四十多年前雜交瘤技術誕生開始,治療性抗體藥物從鼠源抗體、人鼠嵌合抗體、人源化抗體,一步步走向全人源抗體。目前有超過30個全人源抗體被FDA批准上市,其中超過70%的全人源抗體是利用轉基因小鼠平台開發的,其他的則是利用噬菌體或酵母展示等技術開發的,這説明了轉基因小鼠平台開發全人源抗體具有更好的成藥性和開發效率。

圖表一:抗體藥的發展

資料來源:弗若斯特沙利文,和鉑醫藥招股書材料 ,格隆彙整理

全人源轉基因小鼠是將編碼人的抗體的基因片段導入到小鼠體內,同時將小鼠自身的抗體基因失活,使得小鼠體內通過人的抗體基因片段重組得到人源抗體。由於編碼抗體的基因片段繁多且複雜,因而製備全人源轉基因小鼠的技術門檻非常高,而且還有很高的專利壁壘需要逾越。

以Genpharm/Medarex公司(現為百時美施貴寶公司)的HuMAb技術平台和Genesys/Abgenix公司(現為安進公司)的XenoMouse技術平台為代表的第一代全人源轉基因小鼠平台已經帶來了數個重磅產品(例如,納武單抗和伊匹木單抗等等),也開啟了利用全人源轉基因小鼠開發抗體藥物的新時代。

另一方面,Genpharm公司和Genesys公司圍繞着轉基因小鼠平台的技術競爭和長達數年的專利糾紛是堪稱教科書級別的精彩故事,凸顯了該領域極高的技術和專利壁壘。

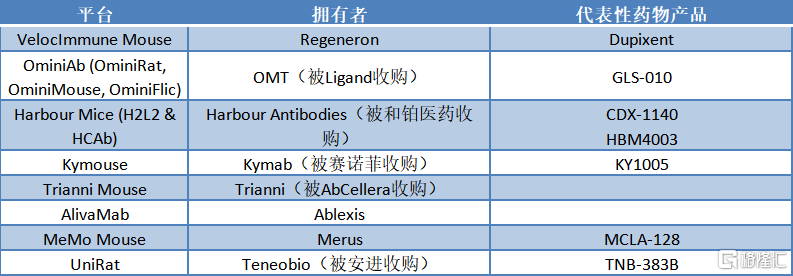

近年來,以再生元公司(Regeneron)的VelocImmune小鼠為代表的第二代全人源轉基因小鼠平台嶄露頭角,逐漸成為開發全人源抗體藥物的主流。第二代轉基因小鼠的免疫系統經過了優化,相較於第一代平台能夠產生更強的免疫反應,繼而產生更為成熟且具有更高親和力的抗體。

同樣,這類平台的技術門檻和專利壁壘依然很高。在全球範圍內,僅有再生元、Ligand Pharmaceutical、Kymab、和鉑醫藥等少數公司擁有全球專利保護的第二代全人源轉基因小鼠平台,其稀缺性不言而喻。而能夠產生全人源重鏈抗體(HCAb)並具有全球專利保護的轉基因小鼠技術平台更是鳳毛麟角。

圖表二:全球主要第二代轉基因小鼠平台

資料來源:弗若斯特沙利文,格隆彙整理

重鏈抗體(HCAb)和雙特異性抗體(bsAb)

以武俠世界的功力比拼為參照,如果説利用全人源轉基因小鼠來進行抗體藥物開發是功力達到了第七層,那麼利用全人源轉基因小鼠來開發更有特色的雙特異性抗體則是功力的第十層。

雙特異性抗體(雙抗)是一類在天然單克隆抗體基礎上通過蛋白質工程技術製備出的重組抗體。雙抗可以同時結合兩種不同的抗原或者同一個抗原上的不同表位,因而可以實現一些單抗或者單抗組合無法實現的作用機制和功能效果。由於每個常規的單克隆抗體都有兩個相同的重鏈和兩個相同的輕鏈(即H2L2結構),那麼,用兩個不同抗體產生的雙抗分子的多肽鏈就會來源於兩個不同的重鏈和兩個不同的輕鏈。

因此,雙抗開發中最主要的技術挑戰是解決鏈的錯配問題,即怎樣從數個不同的重鏈和輕鏈的組合中獲得具有正確的鏈配對的分子。除了knob-into-hole (KiH) 、CrossMab、WuxiBody、共有輕鏈等技術外,更多的技術平台通過使用單鏈可變區抗體片段(scFv)來減少錯配副產物的數量。

儘管scFv廣泛應用於多種雙抗結構,但是scFv結構並非天然存在。它利用一個柔性的多肽鏈來協助重鏈可變區VH和輕鏈可變區VL的締合,這種相互作用往往弱於其天然的抗體結構,使其可能發生錯誤的蛋白摺疊並導致聚集。因此,從常規抗體轉換成scFv結構後,經常需要進一步的精細的抗體工程工作來優化分子,使其更加穩定。

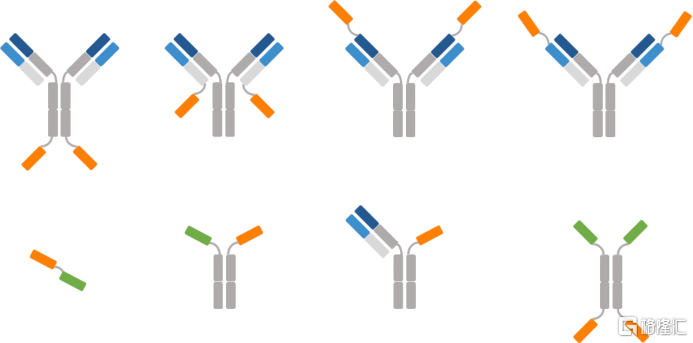

另一方面,駱駝體內存在一種天然缺失輕鏈的抗體,即重鏈抗體(HCAb),只包含一個重鏈可變區(VHH)和兩個重鏈恆定結構域。HCAb的VHH可以單獨表達出來並保持原有的活性,被稱作納米抗體。由於沒有輕鏈的存在,HCAb或者納米抗體就天然地沒有輕鏈錯配的問題,因而非常適合用來產生雙特異性抗體。

事實上,幾乎所有基於scFv的雙抗結構都可以有對應的“HCAb”版本,只需要把其中的scFv部分替換成HCAb的VH結構域;下圖列出了部分基於HCAb的雙抗結構。

圖表三:基於HCAb的雙抗結構

資料來源:華人抗體公眾號文章《中國雙抗平台巡禮-和鉑醫藥篇》,格隆彙整理

Ablynx公司是最早利用駱駝的重鏈抗體來開發納米抗體的生物技術公司,其被賽諾菲於2018年以39億歐元(48億美元)收購。在國內,金斯瑞生物和藥明生物等公司也分別利用駱駝納米抗體來開發雙抗技術平台。而Teneobio與和鉑醫藥則另闢蹊徑,利用轉基因鼠來產生全人源重鏈抗體,並在此基礎上開發極具特色的雙抗平台。

利用重鏈抗體(HCAb)作為“結構模塊”來構建雙特異性抗體甚至多特異性抗體有着明顯的優勢。

第一,分子更小且結構更簡單:HCAb的VH只有常規抗體的Fab的四分之一大小,而且天然地沒有輕鏈錯配的問題。

第二,HCAb是天然存在的抗體結構:無論是駱駝來源的HCAb還是轉基因小鼠產生的全人源HCAb,都是經過動物體內的自然選擇和進化過程得到的,一些分子屬性已經得到優化,後續抗體工程工作較少,而且全人源HCAb可能在免疫原性和成藥性方面更有優勢。

但是產生全人源重鏈抗體的技術門檻極高,這是因為無論是人,還是小鼠或大鼠的體內都沒有天然的重鏈抗體。Harbour Mice平台的發明人Frank Grosveld博士創造性地構建出缺失抗體輕鏈基因的轉基因小鼠,並利用轉基因小鼠體內的自然選擇和進化過程來優選出可以穩定存在的全人源重鏈抗體。

目前在世界範圍內,只有和鉑醫藥的Harbour HCAb小鼠平台和Teneobio的UniRat大鼠平台可以產生全人源重鏈抗體並擁有全球知識產權保護。有趣的是,在Frank Grosveld博士研發出HCAb轉基因小鼠後,他迅速對相關技術進行了全球專利佈局併成立了公司Harbour Antibodies(後被和鉑醫藥收購)。Frank Grosveld博士的專利使得其他競爭者無法做出類似的轉基因小鼠產品,於是Teneobio轉向開發重鏈抗體轉基因大鼠來規避相關專利問題。

手握三大神器的和鉑醫藥

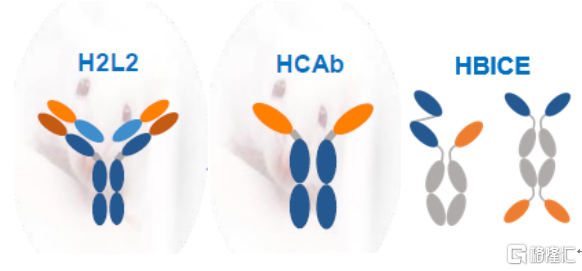

和鉑醫藥擁有兩個獲得全球專利的全人源抗體轉基因小鼠平台(Harbour Mice H2L2和HCAb),並率先引進了大中華區第一台Berkeley Lights Beacon單細胞光導系統構建起高效的抗體發現平台。隨後,和鉑醫藥在HCAb平台基礎上進一步打造了HBICE技術平台來開發免疫細胞銜接器雙特異抗體。在集成了多個技術平台後,和鉑醫藥建立了完備的抗體藥物開發技術全平台體系,並將多款創新抗體候選藥物推進到臨牀或臨牀前階段。

由於技術門檻和專利壁壘,擁有專有技術平台的生物技術公司非常稀有。擁有一個全球知識產權保護的核心技術平台已經非常難得,但是和鉑醫藥卻手握三大“神器”:全人源H2L2,全人源HCAb和HBICE免疫細胞銜接器雙抗。由此可見,和鉑醫藥的技術優勢是顯而易見的,而在世界範圍內也很難找到相應的標的。

圖表四:和鉑醫藥的專有抗體技術平台

資料來源:和鉑醫藥路演材料,格隆彙整理

神器1:全人源抗體發現平台H2L2

和鉑醫藥的Harbour Mice H2L2平台是第二代全人源轉基因小鼠平台,產生的抗體具有全人源可變區和大鼠恆定區,然後經過快速的體外重組過程可以得到全人源的全長抗體。Harbour Mice H2L2平台是所有第二代全人源轉基因小鼠平台中唯一的採用大鼠恆定區基因的小鼠品系。大鼠恆定區的引入一方面改善了小鼠體內抗體成熟機制,並有利於後續的B細胞篩選過程,另一方面也能突破再生元公司等其他技術平台的專利壁壘。

Harbour Mice H2L2平台已經在世界範圍內被數十個生物製藥公司和學術機構所使用和驗證,並有數個來自於該平台的產品進入到臨牀開發階段。例如,Harbour Antibodies把源自H2L2平台的CD47抗體授權給美國生物技術公司SurfaceOncology進行臨牀開發;美國生物技術公司Celldex Therapeutics也利用H2L2平台開發了CD40抗體;在去年新冠全球蔓延時,和鉑醫藥把從H2L2平台發現的新冠中和抗體47D11授權給製藥巨頭艾伯維進行臨牀開發;國內的生物技術公司懷越生物則利用該H2L2平台開發了4-1BB抗體等。

神器2:全人源重鏈抗體發現平台HCAb

和鉑醫藥的Harbour Mice HCAb平台是新一代全人源轉基因小鼠平台,可產生全人源重鏈抗體。全人源重鏈抗體和其衍生的全人源納米抗體具有與駱駝納米抗體的相似的性質。例如,體積小且組織穿透性好;可以結合特殊的靶點表位;沒有輕鏈錯配,適合做雙抗。而且全人源重鏈抗體相較於駱駝重鏈抗體在免疫原性和成藥性方面更有優勢。此平台作為開拓新一代技術的創新工具,其應用範圍不僅只有雙抗,更包含了CAR-T、診斷、偶聯物載體等一系列領域,可謂前景廣闊。

作為世界上僅有的兩個全人源重鏈抗體平台之一,Harbour Mice HCAb佔領着技術制高點也把控着相關技術的全球專利佈局。和鉑醫藥自然對其視為獨門絕技,而極少外傳。和鉑醫藥只對極少數甄選的合作伙伴開放基於該平台的合作,而更多地是利用該平台進行創新藥物分子開發。

和鉑醫藥在HCAb平台上開發了新一代的抗CTLA-4全人源重鏈抗體HBM4003,臨牀前數據顯示其有着良好的抗腫瘤活性和安全性,目前正在全球多地開展臨牀研究。在2019年,和鉑醫藥曾公佈消息稱將HCAb平台授權給世界頂級製藥企業做全人源抗體開發,但是具體信息沒有進一步公開。

另外,安進公司在2018年發表一篇學術論文稱利用得到授權的Harbour HCAb開發了針對FGF21受體的雙表位雙特異性抗體。這進一步説明,各大製藥企業也都開始在全人源重鏈抗體應用方面進行佈局。

神器3:免疫細胞銜接器平台HBICE

對於專注於抗體藥物開發的生物技術公司,雙抗領域始終是競相發力的一個領域。雖然和鉑醫藥HCAb平台可以應用於各種不同的雙抗結構、靶點組合和作用機制,但是和鉑醫藥近兩年在雙抗管線佈局方面更多聚焦於免疫細胞銜接器,並在HCAb平台基礎上進一步開發了HBICE雙抗平台。

這與大多數圍繞PD-1/PD-L1構建雙抗管線的生物技術公司有很大的不同。這也充分説明了和鉑醫藥就如何在同質化競爭日趨激烈的研發環境中打造差異化的創新產品,有其深刻的考量。和鉑醫藥同時聚焦T細胞激活的“第一信號”和“第二信號”,將CD3雙抗和4-1BB雙抗齊頭並進。

這種雙抗管線極具特色,不僅在國內生物製藥公司中絕無僅有,即使在國際上也只有羅氏、賽諾菲、再生元等大型製藥企業有如此佈局。

和鉑醫藥選擇免疫細胞銜接器切入到雙抗賽道,一方面是由於免疫細胞銜接器雙抗的作用機制能夠實現抗體組合無法實現的效果,即“1+1 > 2”的作用;另一方面是由於利用HCAb設計雙抗的結構更加靈活,更容易開發新型的多價雙抗,例如“2+1”非對稱結構的雙抗。和鉑醫藥正在利用其專有的HBICE技術平台構建一系列免疫細胞銜接器產品管線。

HBM7020是和鉑醫藥利用HBICE平台開發的靶向BCMA/CD3的雙抗,有着與Teneobio的TNB-383B類似的“2+1”結構,其包含了一個優化的CD3結合域和兩個BCMA結合域,因此具有高效率和高選擇性的殺傷BCMA陽性腫瘤細胞的作用,同時能控制細胞因子的釋放。HBM7020目前處於臨牀前開發階段,其大中華區權益已授權給國內知名藥企。HBM7020的臨牀前數據已經在2020年Cell Engager Summit會議上發佈。

HBM7008是和鉑醫藥利用HBICE平台開發的全球首創的靶向B7H4/4-1BB的雙抗,利用靶向B7H4高表達的腫瘤細胞,在腫瘤微環境中特異性激活4-1BB, 避免出現類似Urelumab單抗的毒副作用。HBM7008目前處於臨牀前開發階段,相關的臨牀前數據已經在2020年PEGS Boston會議期間發佈。

此次安進與Teneobio的併購交易很可能會進一步堅定業界對T細胞銜接器雙抗的信心,並促使和鉑醫藥等領先該賽道的生物技術公司加速推進其相關產品。

綜上所述,手握三大技術平台“神器”的和鉑醫藥已經形成了具有自身特色的豐富而差異化的產品管線,管線內擁有多個同類首創和潛在同類最佳的優質自研資產。另外,和鉑醫藥的技術平台的價值也不斷地在近年來的對外合作中所體現。在這些對外合作中,不乏禮來、艾伯維、百濟、信達等知名企業,也有Erusmas MC、Wistar、Mount Sinai、Dana-Farber等國際超一流學術研究機構。由此可見,其平台價值是受到國際行業和學術界雙重認可的領先技術平台,這在國內外同類企業中實屬罕見。

結語

未來隨着中國創新藥市場競爭的加劇,創新藥企業想要脱穎而出,就必須研發出更好的創新藥,而這個過程的核心就是藥物開發技術平台。唯有技術平台不斷髮展創新,才有可能帶來創新藥的更新迭代。可以判斷,基於其國際領先技術平台的稀缺性和其深厚科研實力帶來的創新性,和鉑醫藥無疑是一個極具投資價值的標的,其長期價值將隨着中國創新藥市場的不斷髮展而逐步凸顯。

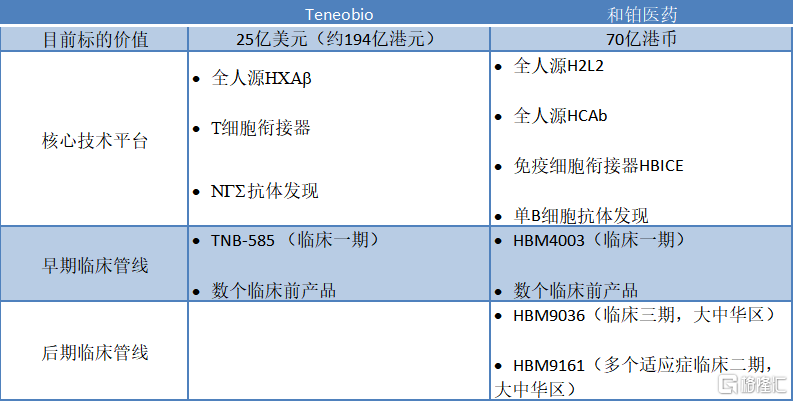

新技術和高壁壘項目往往因為投資者對其的瞭解不深,市場預估困難,而使得估值較難確定或存在較大分歧,此時以相似技術的國際併購為出發點,就可作為分析此類項目估值的重要參考要素之一。由於核心技術平台極為相似,Teneobio非常適合作為和鉑醫藥的參考對標公司。下表列出了Teneobio與和鉑醫藥在技術平台和產品方面的比較。

圖表五:Teneobio與和鉑醫藥的比較

數據來源:格隆彙整理

此次安進公司的高達25億美元併購價值,體現了其對Teneobio的技術平台和產品管線的價值的認可。與Teneobio相比,在技術平台方面,和鉑醫藥除了有HCAb和HBICE雙抗平台,更有H2L2平台;在產品管線方面,和鉑醫藥在HCAb和HBICE平台基礎上開發了HBM4003、HBM7008、HBM7020等多個產品,還通過許可引進並快速推進了兩個目前已經處於後期臨牀開發階段的突破性創新產品。由此看來,和鉑醫藥目前估值約為70億港元,顯然是被相當低估,從這個角度來看,和鉑醫藥值得關注。

參考資料

1. 安進公司新聞:Amgen To Acquire Privately Held Teneobio For $900 Million In Cash With Future Contingent Milestone Payments

2. 艾伯維公司新聞:AbbVie Exercises Right to Acquire TeneoOne and Lead Asset TNB-383B for the Potential Treatment of Relapsed or Refractory Multiple Myeloma

3. Teneobio公司網站:https://teneobio.flywheelsites.com/

4. 和鉑醫藥公司網站:https://www.harbourbiomed.com/

5. 《兩隻小鼠的江湖》

6. 《中國雙抗平台巡禮-和鉑醫藥篇》

7. 和鉑醫藥招股書及路演材料

8. 安進公司論文:Shi SY, 等. A biparatopic agonistic antibody that mimics fibroblast growth factor 21 ligand activity. J Biol Chem. 2018;293(16):5909-5919. doi: 10.1074/jbc.RA118.001752.

More Content