本文來自格隆匯專欄:張明宏觀金融研究,作者:張明、陳胤默

摘要

2021年第二季度,人民幣兌美元匯率呈現“V”型走勢,總體上升值了1.69%。匯率變動的拐點出現在2021年5月底。這一拐點與美元指數、美國10年期國債收益率及中國短期資本流動變動的拐點相契合。

美元指數變化是本輪人民幣兌美元匯率變動的主要原因。2021年第二季度,美元指數呈現出先跌後升的趨勢,總體略微貶值。二季度美元指數的變化,驗證了我們在一季度季報中提出的美元指數反彈未必會一直持續的觀點。

當前的核心問題是,短期內美國經濟增速有望持續上行,核心CPI增速快速上升,貨幣政策總體上呈現收緊態勢,而中國經濟增速下半年將會回落,核心CPI增速仍處於低位,貨幣政策總體上呈現穩中有鬆態勢。換言之,中美通脹率的差異將導致貨幣政策的差異,而貨幣政策的差異將會對雙邊利率、短期資本流動產生影響,進而影響人民幣兌美元匯率走勢。簡言之,人民幣兌美元匯率在2021年下半年更可能面臨一定貶值壓力。

在2021年下半年,美元指數總體上有望在88-94的區間內運行;考慮到目前美元指數在92-93附近,四季度的美元指數可能顯著強於三季度。2021年下半年,人民幣兌美元匯率有望在6.3-6.8的區間波動;到2021年四季度,人民幣兌美元匯率可能貶值至6.8附近。

報告正文

一、人民幣匯率變動及原因

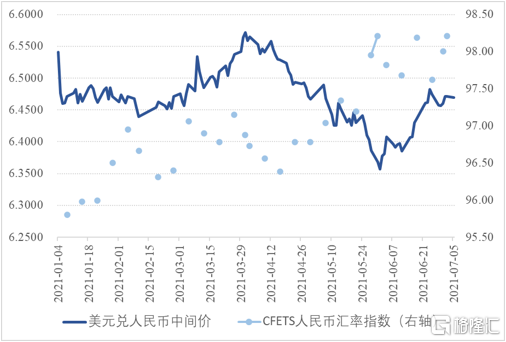

2021年第二季度,人民幣兌美元匯率呈現出“V”型走勢。2021年3月31日至6月30日,美元兌人民幣由6.5713上升爲6.4601,升值了1.69%;人民幣兌CFETS籃子指數由96.88上升爲98.00,升值了1.16%。2021年5月28日,美元兌人民幣匯率中間價突破了6.40這一關口,達到6.3858,創下2018年6月以來的新高。

我們可以將2021年第二季度人民幣兌美元走勢劃爲兩個階段(見圖1):2021年3月31日至2021年6月1日,人民幣兌美元匯率由6.5713升至6.3572,升值3.26%;2021年6月1日至2021年6月30日,人民幣兌美元匯率由6.3572降至6.4601,貶值1.62%。

圖1 2021年二季度人民幣匯率走勢分析

數據來源:Wind。

同期,美元指數呈現先跌後升的趨勢,總體上略微貶值。2021年3月31日至6月30日,美元指數由93.1降至92.3,貶值0.88%。美元指數走勢可劃分爲兩個階段:第一階段是2021年3月31日至2021年5月25日,美元指數由93.1降至89.6,貶值3.77%;第二階段是2021年5月25日至2021年6月30日,美元指數由89.6上升至92.3,升值3.05%。

2021年第二季度,美元指數走勢與人民幣兌美元匯率變動呈現出非常強的相關性。美元指數的拐點出現在5月25日,美元指數降至89.6。這與人民幣兌美元匯率變動拐點出現的時間基本一致。這表明,2021年二季度人民幣兌美元匯率變動的主要驅動因素是美元指數的變動。張瑜(2021)認爲儘管人民幣匯率波動貶值的概率更高,但貶值壓力並不大;這一輪人民幣應對美元指數反彈的安全空間很充足,匯率貶值對市場情緒影響會弱於以往。

2021年第二季度,美元指數先跌後升的走勢,驗證了我們在第一季度季報中得出的美元指數反彈未必會一直持續的觀點。我們在第一季度季報中判斷的理由爲,2021年後三個季度美國10年期國債收益率的後續上升幅度將比較有限;同時,美國經濟復甦步伐雖在加快,但美國經濟復甦目前還不穩固、不均衡,勞動力市場面臨較大問題,且在天量財政刺激下,美國政府新增的國債付息壓力在加大。我們的預測在美元指數二季度的變動中得到了驗證。

圖2 美元指數

數據來源:Wind。

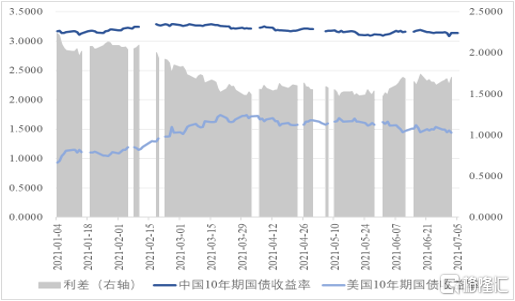

2021年第二季度,中美10年期國債收益率利差從1.4834%略微擴大至1.6868%,主要原因是美國10年期國債收益率下行所致。美國10年期國債收益率從2021年3月31日的1.74%,降至6月30日的1.45%,降了29個基點,跌幅達16.7%(見圖3)。但下行主要發生在6月份,同期,美元指數呈現出升值趨勢。

圖3 中美10年期國債收益率

數據來源:Wind。

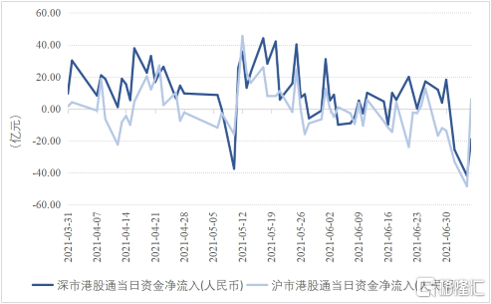

中美利差的擴大會對短期資本流動產生影響。從滬港通、深港通資金淨流入來看,4、5月份,滬港通、深港通資金淨流入規模較大;到了6月份,資金淨流入規模明顯下降。而短期資本流動會影響到人民幣匯率的交易需求,從而影響到人民幣匯率走勢。

圖4 短期資本流動

數據來源:Wind。

二、人民幣匯率未來變動分析

對未來人民幣匯率走勢分析的核心邏輯在於,短期內美國經濟增速有望持續上行,核心CPI增速快速上升,貨幣政策總體上呈現收緊態勢,而中國經濟增速下半年將會回落,核心CPI增速仍處於低位,貨幣政策總體上呈現穩中有鬆態勢。換言之,中美通脹率的差異將導致貨幣政策的差異,而貨幣政策的差異將會對雙邊利率、短期資本流動產生影響,進而影響人民幣兌美元匯率走勢。在當前形勢下,需要重點關注美國與中國通貨膨脹率的走勢。

❏ 美國通貨膨脹分析

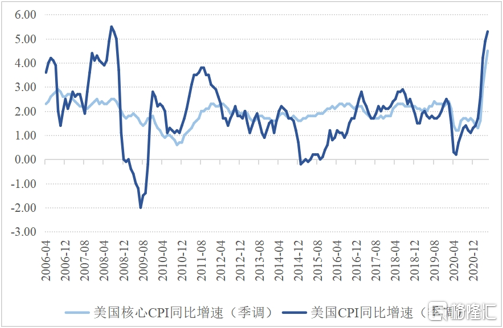

從2021年4月份起,美國通貨膨脹率顯著上升,未來可能繼續上升。2021年4、5、6月,美國季調後的CPI同比增速分別爲4.2%、4.9%、5.3%;季調後的核心CPI同比增速分別爲3.0%、3.8%、4.5%;2021年6月美國季調後的核心CPI同比增速達到2011年9月以來的新高(見圖5)。

受經濟重啓、供需錯配與刺激預期的影響,美國核心CPI同比增速短期內仍將繼續上升,但市場更關注美聯儲議息會議。目前從美聯儲議息會議表態來看,委員們儘管逐漸轉爲鷹派,但尚未達成一致。美國財政部部長耶倫表態依然鴿派。前段時間耶倫在講話中提到,美國政府的債務存量有多少並不可怕,關鍵在於付息額規模是否上升;只要付息額被壓制在一定水平之下,那麼美國政府債務就具有可持續性。

在2021年7月9日,美聯儲最新公佈的貨幣政策報告中提及,在通脹預期方面,近期未來通脹的上行風險增加。爲避免持續的異常低或高通脹時期,聯邦公開市場委員會(FOMC)貨幣政策框架的一個基本方面是在平均2%的通脹目標下保持長期通脹預期。在利率政策方面,爲了繼續支持經濟復甦,FOMC將聯邦基金利率的目標範圍保持爲零,並保持了其資產購買的月度步伐。FOMC委員會預計將適當維持聯邦基金利率目前的目標範圍,直到勞動力市場條件達到符合最大就業,及通貨膨脹的評估持續達到2%的水平。

魏尚進(2021)認爲美國的通貨膨脹持續加速,5月的消費者價格與去年同期相比上漲5%,對此需要保持警惕的不僅僅是美國的中央銀行。全球政策制定者尤其是許多金融脆弱的經濟體的政府也應做好準備,迎接美國利率上升快於並早於多數預測的風險。CF40研究部(2021)分析認爲,推動美國通脹走高的持續性因素在不斷積累,未來一到兩年內美國通脹或加速上升,並促使美聯儲提前加息;2021下半年美國通脹對中國的影響相對有限、可控,是觀察美國通脹形勢的窗口期。

圖5 美國通貨膨脹情況

數據來源:Wind。

❏ 中國通貨膨脹分析

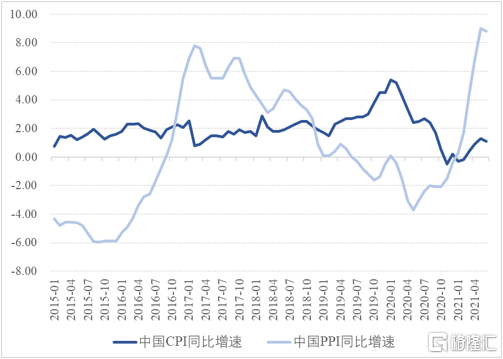

中國CPI增速溫和上行,PPI增速未來三個月見頂回落(見圖6)。2021年1月至6月,CPI同比增速由-0.3%上升至1.1%。目前,壓低CPI同比增速的主要原因是豬肉價格下行,同期內豬肉價格同比增速由-3.9%下降至-36.5%。考慮到豬肉價格降幅已經接近歷史性低值,2021年下半年豬肉價格有望觸底反彈,從而推動CPI增速繼續走高。2021年CPI增速將會呈現持續上升態勢,全年漲幅約爲1.5%左右。

2021年1月至6月,PPI同比增速由0.3%飆升至8.8%。從PPI分項指標來看,生產資料價格上漲是PPI飆升的主要原因。而在生產資料價格中,上漲最快的主要是石油工業、冶金工業、煤炭及煉焦工業與化學工業。這意味着,PPI上升的主要推動力是大宗商品價格上漲。考慮到目前大宗商品價格已經顯著高於疫情前水平,但經濟增長態勢卻顯著弱於疫情前,大宗商品價格走勢將由之前的單邊反彈轉爲寬幅雙向波動。PPI同比增速有望在未來3個月見頂,隨後顯著回落。全年漲幅約在6%上下。

圖6 中國通貨膨脹

數據來源:Wind。

❏ 未來走勢分析

從2021年下半年走勢來看,美國CPI與核心CPI增速仍將上行,但美國10年期國債收益率上行空間較爲有限。儘管今年下半年美聯儲貨幣政策收縮,特別是縮減量寬規模的可能性在上升,但最近市場預期緊縮會晚一點,所以美國10年期國債收益率有一個明顯回撤,2021年7月8日降至1.30%。

美國10年期國債收益率走勢判斷,需取決於對疫情性質的判斷。看新冠疫情究竟是能夠推動世界經濟走出長期性停滯的催化劑,還僅僅是一個小擾動。如果我們認爲疫情只是小擾動的話,那麼美國10年期國債收益率上升的空間就比較有限。目前來看,新冠疫情更像是一個小擾動,而非催化劑。筆者認爲,在2021年內,美國10年期國債收益率仍會上升,但超過2.0%的概率已經不大了。

就中國通貨膨脹未來走勢而言,高瑞東(2021)預計CPI保持溫和上漲,2021年下半年走勢前低後高;預計PPI環比上漲動能延續收斂,隨着低基數效應消退,2021年下半年將逐步進入下行通道。樊磊和方詩超(2021)預計2021年下半年PPI同比可能從當前高位震盪有所回落;CPI 漲幅也有限,可能在二季度末見頂,隨後保持震盪。而筆者認爲,儘管迄今爲止PPI還比較高,但6月份CPI和PPI同比增速和5月份相比,都略有回調;而且根據我們的預測,PPI增速未來即使再度上升,在7、8月份見頂的可能性也比較大。此後,PPI增速會明顯回落。

總體來看,中國通貨膨脹仍在可控區間,沒必要因此收緊貨幣政策。這也是爲什麼央行宣佈於2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)的一個原因。管清友(2021)認爲2021年6月CPI與PPI雙降,表明通脹壓力有所緩解,預留了政策放鬆的空間,進一步加大市場寬鬆的預期,並認爲不太會再現全面寬鬆,國常會也一再重申不搞“大水漫灌”,總體較爲剋制。謝亞軒和高明(2021)提出,社融增速下行趨勢將在下半年趨於平穩;但大宗商品供需缺口仍未根本解決,商品價格和PPI雖然見頂,但三季度仍將保持一定高度;美聯儲退出寬鬆的預期雖然有不確定性,但總體趨向上升。這些因素都指向中、美兩國國債收益率下行空間有限。同時考慮到美國與中國經濟運行差異逐漸縮小,預計中美利差仍將趨於縮小。

筆者認爲,雖然這次央行的降準導致中國10年期國債收益率下行,但考慮到中美10年期國債收益率雙雙下行,中美利差總體上還是保持在較寬水平上。因此,短期內不會對跨境短期資本流出或者人民幣兌美元匯率產生實質性負面影響。

從中期來看,美國貨幣政策總體傾向於收縮,中國貨幣政策總體上傾向於穩中略鬆,貨幣政策差異將給人民幣兌美元匯率造成影響。從經濟增速來看,今年中國經濟增速有望達到8.3%,但季度增速呈現出鮮明的前高後低。相比之下,根據美聯儲的預測,今年美國經濟增速有望達到7.0%。考慮到今年大規模財政刺激政策的實施,美國經濟季度增速可能呈現出前低後高的特徵。這就意味着,在2021年下半年,美國經濟增速可能超過中國經濟增速,這一現象是很多年以來市場沒有見到的。中美增長差反轉,在2021年下半年可能成爲國際金融市場的主流敘事,從而導致中國出現短期資本外流、人民幣兌美元貶值的局面。

三、對2021年下半年匯率走勢的預測

就人民幣兌美元匯率短期預測來看,市場分析人士對人民幣匯率未來走勢和分析稍不同。北大國民經濟研究中心(2021)分析認爲,預計2021年7月份隨着中國經濟穩定恢復,經濟基本面將繼續爲人民幣走勢提供支撐,但由於美聯儲引導加息預期,疊加國際環境仍將延續緊張趨勢,美元指數預計震盪上漲,從而壓低人民幣匯率。預計2021年7月人民幣匯率震盪下跌,在6.45-6.55區間雙向寬幅波動。魏偉和郭子睿(2021)認爲,短期來看,美聯儲仍將保持寬鬆態勢,美國就業市場仍相對疲弱,疫情對就業市場恢復仍存在較大不確定情況;同時,拜登基建計劃的實施需要保持寬鬆流動性,這都決定了短期美債收益率和美元指數都缺乏大幅上行動力,人民幣的貶值壓力也較爲有限。程強等(2021)認爲短期人民幣走強仍是由市場因素所決定,近期美元指數的相對偏弱表現、中美貿易談判負責人首次通話所釋放的良好信號、中國經濟穩步復甦的經濟基本面等均對人民幣形成了較好支撐。而在8月前後,預計美聯儲將開始逐步釋放政策正常化的路線圖預期,從而帶動美元階段性走強,人民幣匯率在年末預計將回至6.5左右。

筆者認爲,在2021年下半年,美元指數總體上有望在88-94的區間內運行。考慮到目前美元指數在92-93附近,已經處於波動區間的上沿,再加上今年美國經濟增速將會前低後高,因此,未來美元指數可能走出前低後高的態勢。第四季度的美元指數可能顯著強於第三季度。2021年下半年,人民幣兌美元匯率有望在6.3-6.8的區間波動;到2021年第四季度,人民幣兌美元匯率可能貶值至6.8附近。

More Content