作者 | SuperZ

數據支持 | 勾股大數據(www.gogudata.com)

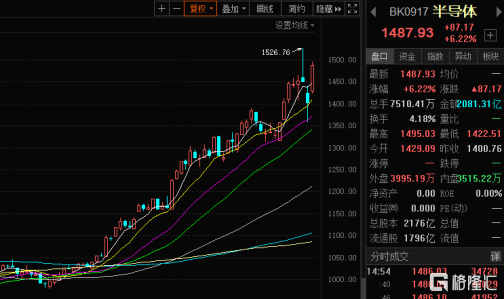

前兩天市場調整,半導體行業的調整幅度較小,並且在今日整個半導體板塊再次大漲,但本週以來半導體的上漲跟之前的性質不太一樣,把時間從週一劃分開。

上週一之前,主要是公募這些機構主導市場,上漲的時候邏輯清晰,核心是今年開啓了國產替代的元年,產業鏈上的設備和材料公司開始真正爲中遊晶圓廠供貨,並且在今年開始將持續貢獻利潤。

比如半導體的設備如北方華創、芯源微等在產品覆蓋度、產能上都有優勢的,設計則主要集中在跟汽車、AIoT相關的方向,如士蘭微、斯達半導、立昂微、兆易創新、聖邦股份、中穎電子、北京君正、全志科技等,這些公司相較於半導體的其他公司來說都算是有更好的基本面支撐。而在上週之前,其他基本面稍弱的公司則沒有表現得比上述這些公司強。

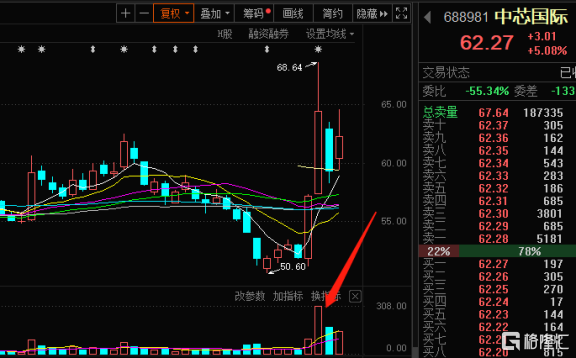

但週一之後,這個局面發生了非常大的變化,上週五開始發酵的教培、互聯網反壟斷、地產等事件讓資金(尤其是短線資金)從消費、醫藥、中概等板塊撤出,週一開始進入中芯國際、華虹半導體這類在低位的半導體公司。

我們在《市場錘爆互聯網地產教育後,半導體爲什麼連續大漲》有提到,資金爆量進入中芯和華虹,意味着整個半導體板塊的估值空間可能被打開,核心是有新的資金進入這個板塊。

除了整個估值空間被打開之外,由於這部分資金的來源主要以遊資和散戶爲主,以短線的投機性質爲主,喜歡擇時,往往喜歡做低買高賣的操作,至於選股就顯得沒那麼重要了。

因此,這部分資金進入市場帶來的結果是,在低位、更加吸引眼球的板塊會更容易受到追捧,最典型的就是光刻膠,多大14只個股漲幅超過10%,市場情緒炸裂。

我們就先來聊聊光刻膠這個細分領域的基本面情況。

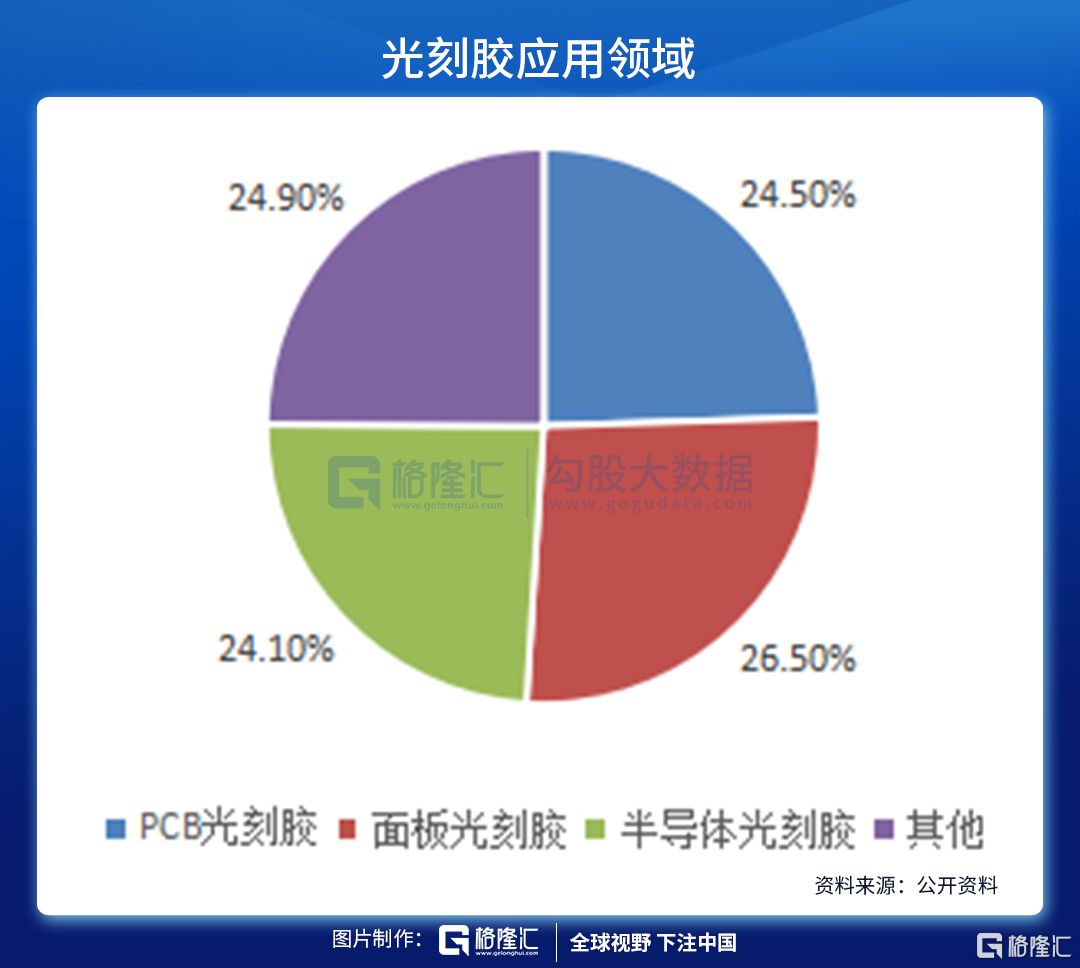

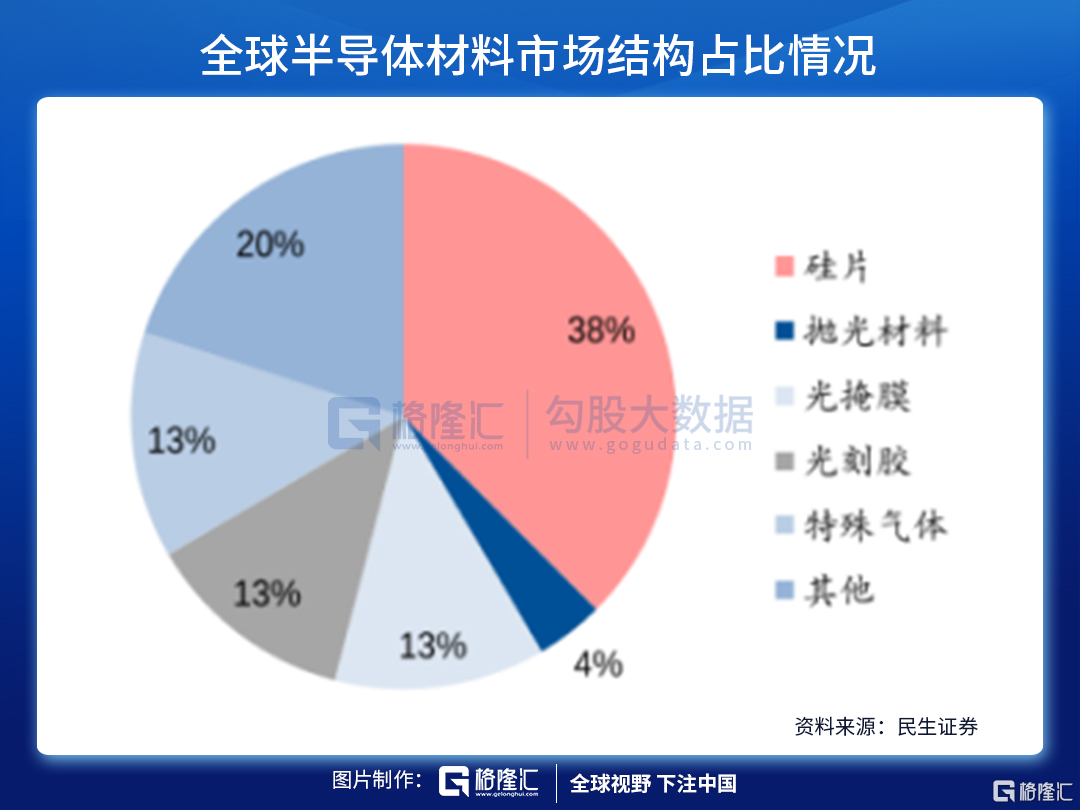

光刻膠分爲PCB光刻膠、面板光刻膠和半導體光刻膠,我們平常在說半導體制造中需要配合配合光刻機使用的,是其中的半導體光刻膠,這三種主要的光刻膠分別佔約1/4。

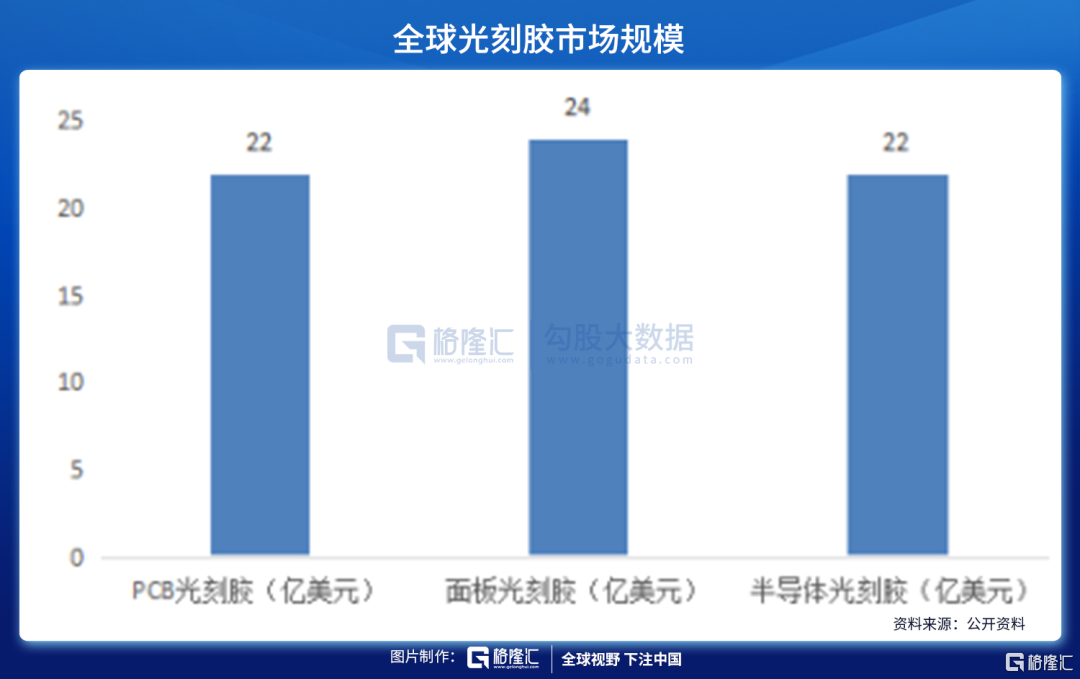

就市場規模來看,集中光刻膠分別是22-24億美元的市場規模,其中半導體光刻膠22億美元的市場規模約佔整個半導體材料的12%,僅次於硅片和電子氣體。

而從中國在這幾種光刻膠裏的佔比則差異比較大,國內企業在技術門檻最低的PCB光刻膠的份額佔比最高,其次是面板光刻膠,而半導體光刻膠的佔比則極低,並且都是應用在比較成熟的製程上。

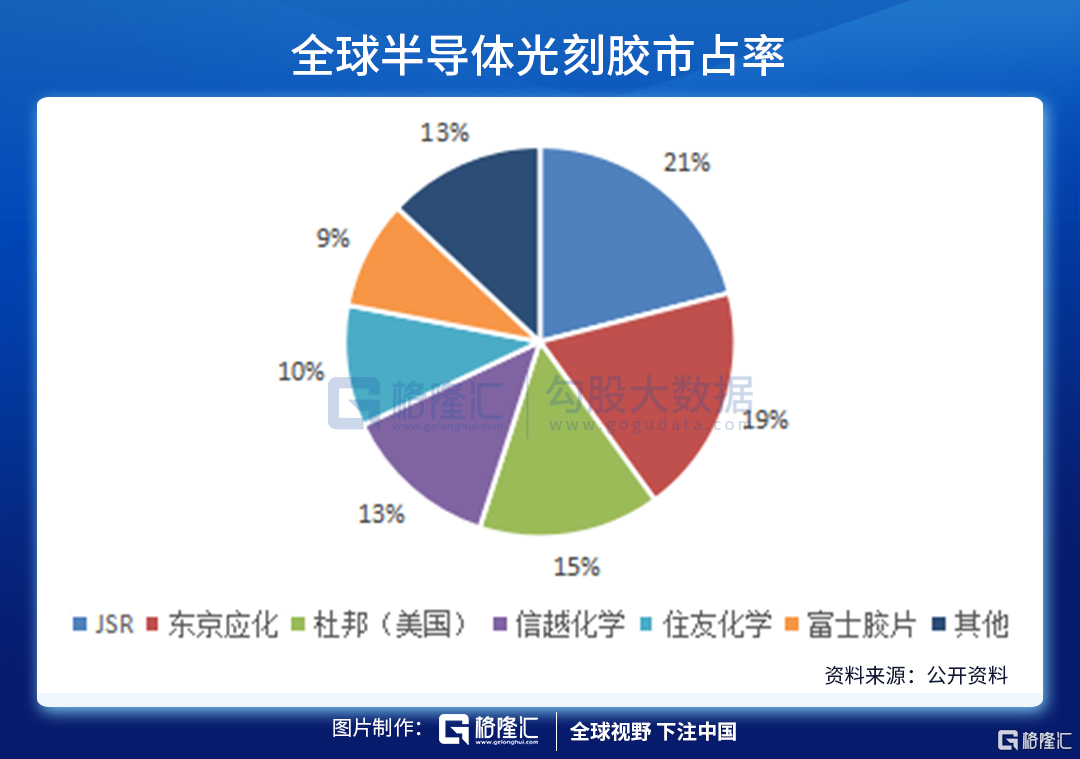

目前全球半導體光刻膠基本被日韓壟斷,美國的杜邦約佔15%的份額,剩下的基本都是日本企業,中國在裏面的佔比極低,離全球領先企業還有明顯的距離。

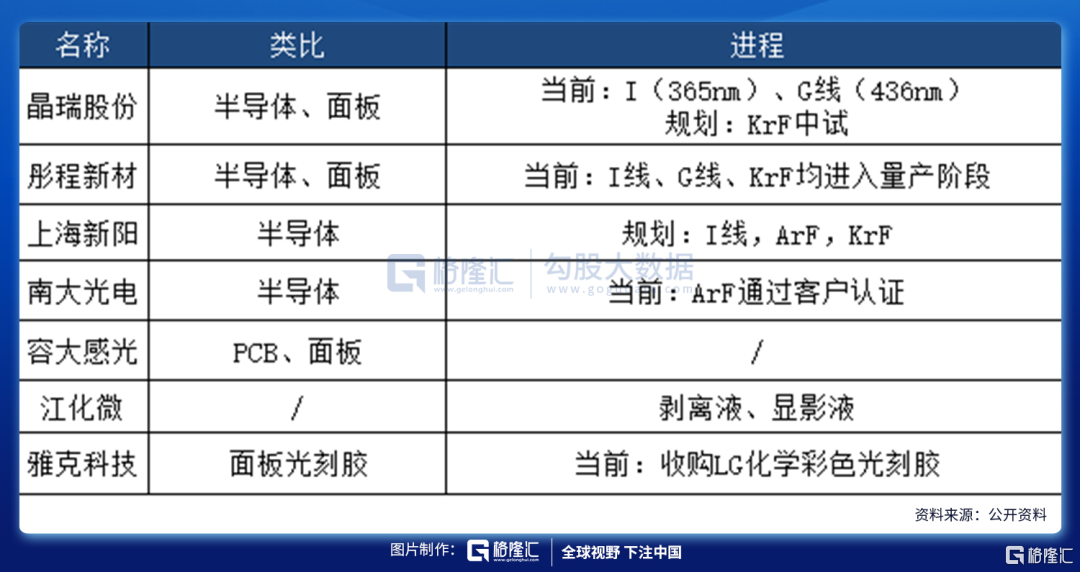

再從A股的光刻膠相關的個股來看,國內企業在製程上主要集中在193nm以上,甚至多數也只是剛進入產業鏈,產能上仍是規劃階段。

具體我們參照一下下面這個表,A股上市公司主要是在I線、G線、KrF以及ArF製程上開始落地。

目前來看,國內涉及到光刻膠的主要有(包括但不限於)晶瑞股份、彤程新材、上海新陽、南大光電這幾家。其中,確定性比較高的是晶瑞股份、彤程新材和近期大基金入股的南大光電。

從上面這幾個圖中,我們也很明顯可以看到,一方面國內企業的市場份額較少,所以未來的發展空間是很大的;二是國內企業目前都還在初級的起步階段,但核心的幾家企業也已經完成了客戶認證,這個帶來的影響是深遠的,意味着未來多年都不用太擔心需求的問題,只要自己產能和良率都能達到要求即可。

我們需要認識到的是,半導體光刻膠進入產業鏈的認證時間可能長達2-3年的時間,因爲認證階段需要停止生產,爲新的供應商提供測試驗證的機會,因爲涉及到停止生產,這個帶來的成本就極高了,因此一般半導體材料的壁壘都會非常高。

所以貿易戰和疫情給了國內企業機會,這也加速了國內半導體行業的國產替代。

小結

(1)半導體此次上漲跟之前上漲的邏輯略有不同,主要是其他板塊的資金進入半導體領域,這部分資金更多是由短線資金組成,更重視擇時,對選股的要求沒那麼高。因此選擇光刻膠作爲資金集中突破的方向也就很好理解了。

(2)由於光刻機稀缺的原因,光刻膠也是最稀缺和最吸引市場關注的材料,目前國內已經實現從0-1的過程,正在從1-100突破,但仍處於非常初級的階段,今年以來進入了加速階段,而未來實現更先進製程的國產替代則還需要時間。

(3)隨着板塊持續上漲,後面在光刻膠領域預計也將分化,如晶瑞股份、彤程新材、上海新陽、南大光電等業務主要在半導體光刻膠實現量產的將更佔優,尤其是有大基金入局加持的南大光電會受到更多的青睞。

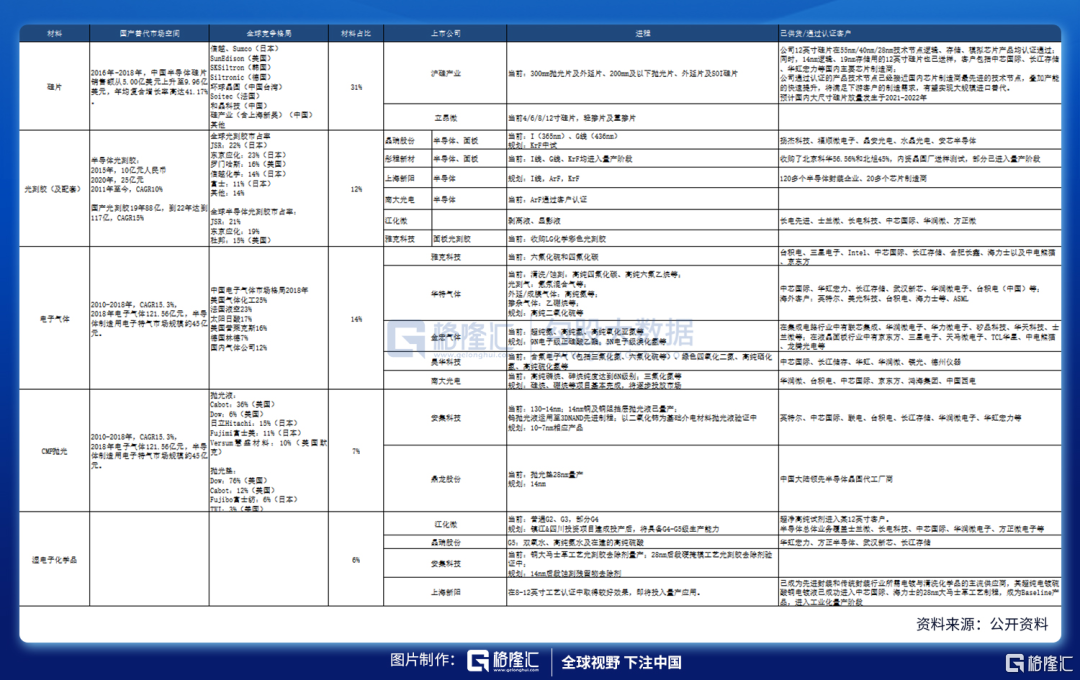

而光刻膠板塊的爆發,也將引起其他材料的機會,其他的材料在半導體制造中也同樣中遊,缺少了任一種材料或設備都將影響半導體的製造。需要強調的是在CMP拋光材料領域,國內的企業安集科技(拋光液,14nm已經量產,正在研發10-7nm)和鼎龍股份(拋光墊,28nm量產,研發14nm)這兩家企業在製程上是走得最遠的,基本能覆蓋10nm以上所有的製程。也就是說,只要這兩家有足夠的產能,基本都能被國內的晶圓廠消化掉。

More Content