“沒有防守,只有進攻”。

4月王衞在投資者交流會上説出這句話之時,估計大家早已心知肚明,自去年極兔跳出來攪局之後,快遞行業價格戰硝煙瀰漫,順豐似乎陷入了被逼着走的境地了。

然而,實際上不只是順豐,其他快遞企業也一樣。

從股價表現上看,圓通、申通和百世一上市就走上了下坡路,而順豐、韻達和中通在2020到今年初突破了上市初的高點後持續回落。其中順豐和中通(美股)分別從今年2月高點回撤了49%和27%,韻達從去年6月高點回撤近56%。

是什麼導致整個行業持續陷入價格戰難休,股價持續萎靡的惡性循環,行業未來的突破又在哪裏?

01

上市容易,賺錢難!

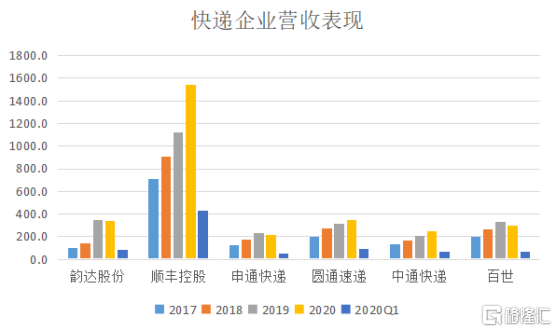

快遞龍頭企業在2016-2017年間集體上市,其中圓通、順豐、申通和韻達均是借殼,中通和百世赴美上市。

上市之後,受益於國內互聯網電商經濟紅利,快遞企業收入規模持續高增長。2017-2019年韻達、順豐、申通、圓通、中通和百世營收年複合增長率分別達到86%、26%、35%、25%、26%和28%。

儘管是去年疫情下,順豐,圓通和中通收入規模仍分別上漲37%、12%和22%。

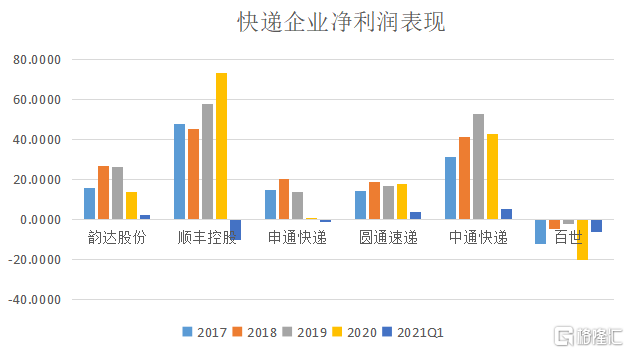

不過,與營收的表現相比,快遞企業的利潤表現顯然稍遜,可謂是上市容易,賺錢難!

具體來看,順豐淨利潤表現最好,2017-2020年複合增長率達到15%。不過,在競爭對手的瘋狂攪局下,順豐大幅增加投入,也難以穩住腳跟,今年上半年預計6.4—8.3億元,同比下降78%-83%,其中1季度虧損近9個億,確實令人猝不及防。

通達系中最令人摸不着頭腦的是百世,百世從上市至今持續處於虧損狀態,加上今年1季度虧損6億元,百世快遞一共虧損45億元。

其他企業韻達、申通、圓通和中通2017-2020年淨利潤年複合增速分別為-4%、-70%、7%、11%。其中,韻達、申通、中通則在去年疫情下利潤同比下滑了47%、97%和19%,圓通表現則不愠不火。

此外,與通達系相比,過去幾年,順豐的收入規模至少幾倍於通達系,但順豐的淨利潤與通達系的差距並沒有那麼大。

特別是與中通進行比較時,2020年順豐的收入規模是中通的4.6倍,但淨利潤僅是其1.7倍。2019年順豐收入是中通的5.5倍,但淨利潤僅是1.1倍。也就是説,中通的毛利率和淨利率大幅高於順豐。

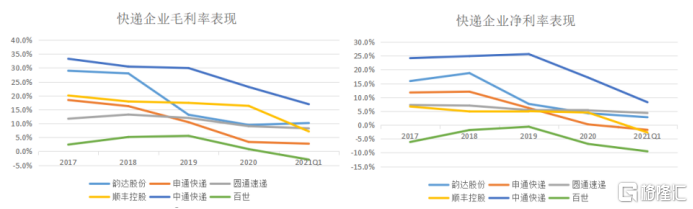

實際上,快遞收入由攬件、中轉、運輸和派件四個環節組成。做直營的順豐的收入來自全部環節,同時也將整個快遞流程的利潤裝進自己的腰帶,而做加盟的通達系的收入確認僅為中轉和運輸環節,收入自然比順豐低。

而中通的盈利能力無疑是通達系企業中最優秀的,這主要來源於它在2017年上市後,着重於加強自己在中轉和運輸環節的運營效率,如增加中轉戰和自動化設備投入等。

但儘管如此,也難逃行業趨勢,在各大企業不斷優化運營效率,以及市場惡意競爭的環境下下,快遞行業的有利可圖的空間大大收縮。今年1季度除了中通淨利率還有8.24%的淨利率(比2019年下降7.49個百分點),其它企業就算沒有虧損,淨利率也低於5%。

02

囚徒困境的背後

快遞企業的盈利能力下降很容易讓人歸罪於行業的價格戰。

那麼價格戰是為何而起呢?

一般的邏輯是行業進入存量競爭市場,各大企業為了爭奪更多的份額,才會引發價格戰。然而這個邏輯對於當前快遞行業的處境而言並沒有説服力。

最近五年,全國的快遞增量已經比不上2016年以前50%的高增長,但是在增速最低的2019年,也有25%以上,2017-2020年全國業務量複合增長率為27.7%。

今年上半年全國快遞量增速為493.9億件,同比增長45.8%,其中異地業務量418.4億件,同比增長52.2%,可見當前的全國業務量增長依舊強勁。

實際上,快遞企業之間的價格戰是由快遞行業的商業模式決定的。價格戰也並非近幾年才發生,只是在資本的嬌寵下,快遞企業更加肆無忌憚了而已。

快遞行業的壁壘太低了,僅是一個人一輛車就可以送快遞了。

而快遞企業想要賺更多的錢,一方面是提高運營效率,另一方面是最大化車輛的裝載率,形成規模效應。

由於提高運營效率不僅需要增加固定資產投入,並且還要業務量規模支撐。業務規模對各大快遞企業來説更為重要。

於是這樣一個遊戲就開始了,快遞企業通過擴大業務規模來降低單票成本下降,進而單票收入有了議價空間,接下來只要降低單票價格,就有機會進一步擴大規模,又可以降低單票成本了。

如果沒有資本的參與,估計這個遊戲會慢慢的進行下去,直到行業的利潤率大家都能接受的最低水平。

然而,資本的進入,加速了這個遊戲的進程。

最近的兩次價格大戰中,一次是快遞龍頭企業2017年上市之後,在資本助力下,2018-2019年行業內的價格戰大的不可開交,2019年快遞單票價格較2017年下降超18%。

激烈的競爭中,一批中小快遞企業只能無奈退出市場。

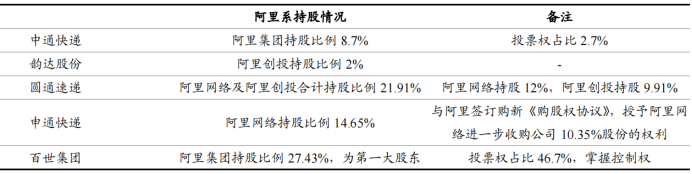

在這一輪結束後,背靠資本的企業市場份額迅速提升,其中順豐、和以阿里係為依託的通達系2019年市場佔有率較2017年同比增長13.8個百分點至80.4%。試想連年虧損的百世快遞,要是背後沒有阿里的撐腰,還能撐到現在,躋身龍頭之中?

不過,只要是有利可圖的地方,就有資本躍躍欲試,走一批來一批。

最新的一次價格戰是,去年突然跳出的極兔。極兔2015年發端於東南亞,僅用了兩年時間印尼快遞行業中單日票量第一,在東南亞市場裏位居單量第二的快遞公司。

極兔不僅背靠紅杉資本等多個大佬,其創始人李傑與拼多多創始人黃崢一同是步步高創始人段永平的門徒,至今融資額超百億。

在百億現金的支持下,極兔去年3月進入中國市場後,以低於成本的價格攬件,給各個網點補貼的燒錢模式,規模迅速擴張。

據統計,今年1月極兔日單量在2000萬左右,在全球擁有超過240個大型轉運中心、8000輛自有車輛、運營超過23000個網點。若按極兔這種發展速度,市場份額很快就能突破1%。

在極兔的參與下,快遞企業競爭白熱化,單票價格持續下降。去年10月全國快遞件價格首次跌破10元,今年6月快遞單票價格僅為9.4元,同比下降12%。

不過,當前極兔的惡意競爭已經引起了監管層的重視,今年4月極兔、百世因“低價傾銷”被義烏郵政管理局處罰,此後,極兔接連漲價,當前極兔在義烏每單的價格已由最低0.8元漲超一倍至1.8元。而當前通達系單票價格已經逼近兩元。

在極兔的刺激下,其他企業為了保住自己的市場份額,除了壓低價格,降低盈利別無它法。今年1季度韻達、順豐、申通、圓通、中通和百世毛利率分別較2019年同比下降5.41、10.83、11.92、3.84、10.6和7.23個百分點,淨利率分別較2019年下降5.64、7.84、10.76、1.33、6.66和6.12個百分點。

龍頭的生存尚且如此,對於沒有規模優勢的其他中小企業,根本就沒得玩。

因此與2019年一樣,這一輪將會有更多沒有競爭力的快遞企業退出市場,龍頭企業的市場佔有率將會進一步提升,2020年通達系和順豐市場佔有率高達83%,較2019年提升2.6個百分點。

隨着龍頭的在全國網絡佈局的越發完善,快遞入場票價格將會越來越高。

當前市場上存在着這樣一個觀點:監管趨嚴之後,行業間的惡意競爭大概率將被制止,接下來龍頭企業的漲價空間將會慢慢打開。

最新的6月已發佈快遞企業運營數據中,順豐、圓通、申通單票收入環比增長2%、2.9%、2.4%。似乎也印證了快遞漲價拐點已經到來的邏輯,真的是這樣嗎?

實際上價格戰能休止的前提是各大龍頭企業不再相互爭奪市場份額。

然而對於快遞企業,因其營運模式,企業要想獲得更大的利潤,就要不斷的提升規模效應,所以除非龍頭企業間達成協議,以某個價格為行業基準。

但快遞物流屬於關乎民生的基礎行業,行業必須接受規範引導,在嚴監管下,寡頭之間共同協定抬價實現壟斷利潤成為空想,如果有毛利有足夠利潤又會考驗各巨頭之間的利益與信任關係。這天然導致這個行業的利潤率天花板不可能太高,想要超額利潤,也就更不可能了。

03

未來想象空間不大

快遞行業增速放緩將是大勢所趨,或許很快就會到來。

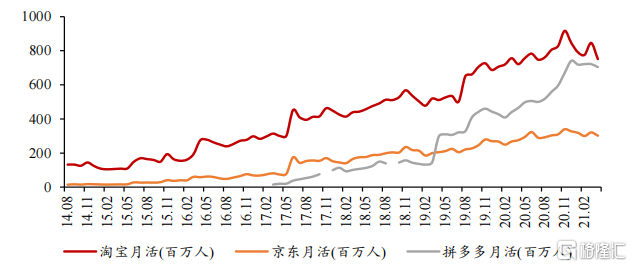

截至2020年12月,我國網絡購物用户規模達7.82億人次,佔網民整體數量的79.1%。我國網絡支付用户規模達8.54億人次,佔全體網民的86.4%。截至今年4月,淘寶APP、京東 APP、拼多多APP月活用户3.02、7.04和7.51億人,分別同比增長4.09%、9.55%和51.44%。

電商件佔據全國快遞量市場份額80%。當前電商行業的人口紅利正在逐漸消失,電商平台流量見頂將導致電商件規模增速放緩。

與此同時,快遞行業的價格戰爭將會持續,在這一過程中,唯有成本能夠做到比對手更低的企業,以及能夠差異化競爭,打開自己的增長曲線的企業能夠取勝。

但前面講過,快遞行業是沒有技術壁壘的,商業模式容易被複制。目前國內主要的快遞龍頭企業均背靠雄厚財團,它們不缺乏資金試錯,同時,只要有更好的商業模式,或發展領域被市場認可,那麼其他企業也將蜂擁而至。長期看,快遞企業之間的競爭始終會陷入超越,拉平的你追我趕的發展階段,因而行業利潤率想象空間不大。

如中通自上市以後,就着重於增加中間環節自營比例的投入,受益於此,過去兩年中通的利潤率持續領先於行業。不過,截至2020年底,中通的總資產達到601億元,固定資產達到193億元,其他通達系企業也快速追趕上來了,如第二多的韻達總資產已增至中通的一半,而2020年中通的利潤率同比下滑近8.5個百分點;再者申通快遞,今日公佈擬定增35億元擴建自動化產能。

而與通達系相比,雖然順豐選擇了差異化路線,然而近幾年隨着通達系的基礎設施自營比例提升,順豐運營效率和服務質量的優勢正在逐漸消失。

不可否認,無論是綜合物流,還是B端數字化供應鏈,順豐確實在開拓一條與其他企業不同的道路。但這條道路的壁壘實際上也不高,況且對於背後有資本撐腰的通達系來説,沒有機場,飛機尚能搞定。

通達系在B端領域和其他綜合物流領域未必不可嘗試,或者它們也已經悄悄開始了呢?

More Content