本文來自:華泰期貨研究院,作者:徐聞宇 吳嘉穎

報吿摘要:

二十年歐央行資產負債表回顧:規模擴張,結構切換

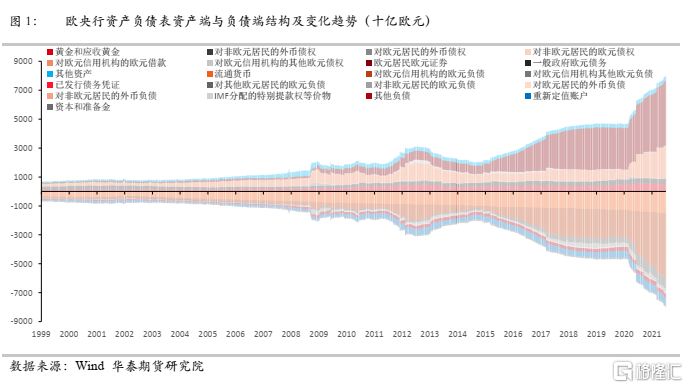

近20年歐洲央行資產負債表總體表現為:規模階段性擴張,結構發生變化。1)規模:歐央行資產負債表擴張分為四個階段1999年至2008年的緩慢增長,2008年至2014年的劇烈波動,2014年至2020年初的平穩增長,2020年至今的高速增長。歐央行的總資產從1999年的6971億歐元增長至現如今的79078億歐元,擴大約11倍。2)結構:資產端和負債端各有兩個科目受到非常規貨幣政策影響,近二十年變化較大,分別為“對歐元區信用機構的歐元借款”和“歐元區居民歐元證券”,“流通貨幣”和“對歐元區信用機構的歐元負債”。

疫情中歐央行資產負債表變化:歐洲盃、疫苗和經濟

受量化寬鬆等政策影響,歐央行資負表規模在疫情期間急速擴張。在本次疫情爆發期間,在負利率政策背景下,歐央行通過再融資、購債等非常規貨幣政策工具直接向機構和金融市場投放流動性。在一系列資產購買政策的影響下,歐央行資產負債表進入快速擴張階段,從2020年2月的4.7萬億歐元增長2021年7月的7.9萬億歐元,增長率接近70%;也使歐央行資產負債表規模持續穩居世界第一。受長期寬鬆政策影響,2021年1月至5月歐元區經濟雖還未達到疫情前水平但持續復甦態勢。

後續來看,短期內歐央行暫時不會有新一輪QE的推出,中期內歐央行有進一步寬鬆傾向。6月後受到Delta病毒株疊加歐洲盃的影響下,歐元區經濟變數再度陡增。我們認為,本次疫情反彈將對歐洲經濟復甦造成一定擾動,使其復甦進程緩慢;此前預期的今年四季度歐洲經濟將重回疫情前的判斷或將推遲至明年。從歐央行資產負債表角度來看,在現有資產購買計劃和再融資計劃的持續作用下,歐央行繼續快速擴表狀態。我們認為應重點關注今年四季度的歐央行議息會議,對於明年將到期的長期再融資業務(TLTRO III)、疫情緊急資產購買計劃(PEPP)和資產購買計劃(APP)等量化寬鬆是否續作以及最新計劃。

歐元區作為全球最重要的經濟體之一,本文將詳細探究歐央行不同時期的貨幣政策對其資產負債表變化的影響,同時對歐央行後續貨幣政策和資產負債表走勢進行預測。

1

近二十年歐央行資產負債表規模擴張、結構切換

回顧近20年歐洲央行資產負債表,總體表現為:規模階段性擴張,出現結構性變化。

從規模來看:歐央行資產負債表擴張分為四個階段

1999年至2008年的緩慢增長,2008年至2014年的劇烈波動,2014年至2020年初的平穩增長,2020年至今的高速增長。歐央行的總資產從1999年的6971億歐元增長至現如今的79078億歐元,增長約11倍。

自2002年7月歐元成為歐元區的合法貨幣後,歐洲的單一市場得以完善,歐元區國家間自由貿易更加方便,歐元的誕生也是促進歐盟一體化進程的重要組成部分。2002年至2008年次貸危機爆發前,歐洲作為成熟經濟體整體發展較為平穩,因此歐央行資產負債表擴散速度緩慢,年增長速率維持在不到10%左右。2008年後,隨着雷曼兄弟破產後次貸危機全面爆發並全球蔓延,歐央行為了應對次貸危機對金融機構的衝擊,首次開啟非常規貨幣政策,即“加強信貸支持”措施,通過長期再融資及購買政府擔保債券的方式向投放貨幣流動性支撐經濟。2009年末,歐央行的資產負債表規模達到18525億歐元,較08年初次貸危機爆發前的12858億歐元上漲了44.1%。2009年至2011年初,由於大力拓展再融資操作政策框架,向商業銀行無限量提供貸款,次貸危機對歐元區金融市場的衝擊有所改善,市場融資功能逐步恢復,歐央行資產負債表規模呈現小幅波動狀態。然而,2011年由於希臘主權危機影響蔓延至全歐洲,歐洲主權債務危機全面爆發。歐央行為了幫助歐元區債券市場恢復正常功能,宣佈實施“證券市場計劃”,從二級市場購買歐元區主權債受困國的政府債券;同時恢復並完善“加強信貸支持”措施,恢復長期再融資操作,恢復貨幣互換,重啟擔保債券購買計劃。2012年中旬,歐央行再融資規模的擴大疊加大量擔保債券的購買導致歐央行資產負債表總資產規模達到31023億歐元的最高點。2012年至2014年,由於歐洲主權危機的影響逐步消散,歐央行沒有再進行大規模再融資和購債操作,此前幾輪融資也相繼到期,資產負債表規模逐步回落。截止2014年4月,歐央行資產負債表規模回落至22508億歐元。

2014年上半年,隨着歐洲外需走弱,內需疲軟,歐元區經濟和通脹預期下行,歐央行開始實施包括負利率、前瞻指引和大規模資產購買在內的非常規貨幣政策。6月,歐央行宣佈下調主要再融資利率至0.15%,存款利率至-0.1%,正式進入負利率時代。同時,歐央行準備實施新一輪定向長期再融資操作,並着手準備QE與ABS購買,這一系列措施將為市場注入大量歐元流動性,歐洲央行資產負債表新一輪擴張週期由此拉開序幕。2014年6月至2020年初,歐央行總資產從2.2萬億元回升至近5萬億元。

2020年初,新冠疫情席捲全球,歐洲經濟也遭受重創。在歐洲2014年6月進入負利率時代後,歐洲央行更多采用非常規貨幣政策穩定經濟。2020年3月,歐央行開啟量化寬鬆操作,包括緊急抗疫購債計劃、疫情緊急長期再融資操作、資產購買計劃、與歐元區各央行的回購便利以及非歐元區央行的外匯掉期和回購操作,向市場投放充足流動性。當前,歐央行持續再融資、購債等寬鬆政策;受此影響,歐央行資產負債表規模增長迅速,從2020年2月的4.7萬億歐元增長至當前的7.9萬億歐元,增長率接近70%。

從結構來看:資產端和負債端各有兩科目變動較大

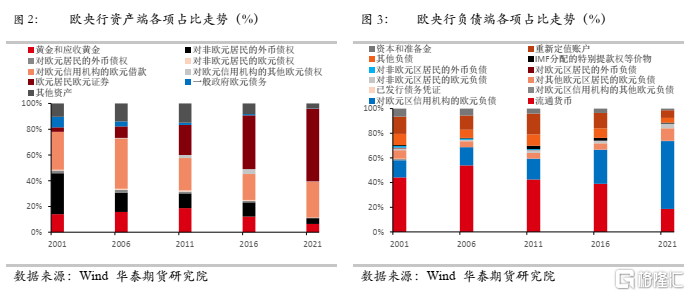

首先,我們瞭解歐央行資產端與負債端主要組成科目。資產端主要有8大科目。1)黃金和應收黃金。具體包括上季度末歐元體系央行的實物和非實物黃金持有量,按市價計量;以及上季度以來歐元體系央行的黃金交易淨額。該科目長年增長穩定,近二十年變化不大。2)對非歐元區主體的外幣債權。其中一部分是國際貨幣基金組織應收款項,指的是歐盟加入IMF後,因享有特別提款權等權利而產生的債權。另一部分是銀行及證券投資餘額、國外借款和其他國外資產,是歐元體系官方外匯資產的主要組成部分,包括外幣存款和證券投資等。該科目長年增長穩定,近二十年變化不大。3)對歐元區主體的外幣債權。指的是歐央行持有的,歐元區主體發行的以其他貨幣計價的證券資產,以及外幣計價的貸款、逆回購等。該科目在歐央行資產端佔比較小,在2008年次貸危機和2020年初疫情來臨期間,受到央行貨幣互換政策影響出現短暫走高。4)對非歐元區主體的歐元債權。主要指的是對歐元區以外主體的存款、逆回購及證券投資餘額,該科目在資產端規模很小。5)(貨幣政策操作相關)對歐元區信用機構的歐元借款。該科目受到貨幣政策影響較大,反映了歐央行信貸形式的流動性投放,包括六個子項目:主要再融資業務,長期再融資業務,邊際貸款便利,微調反向操作,結構反向操作,和追加保證金相關的信用。其中前三個子項目與歐元區公開市場操作關聯性較大,包括主要再融資操作、較長期再融資操作等。2008年10月、2011年底及2020年為了應對次貸危機、歐債危機和疫情危機,歐央行提供一系列超常規貨幣政策操作,大量向歐元區信用機構發放貸款,為市場投放流動性,因此,該科目在此階段波動較大。6)對歐元區信用機構的其他歐元債權。該科目主要包括資產項目7“歐元區居民歐元證券”未包含的項目:歐元現金、存款、逆回購交易等,包括歐元區外匯儲備轉換過程中產生的債權、與處在國外的歐元區信貸機構的往來以及其他與歐元體系貨幣政策無關的債權,包括緊急流動性援助、其他國家央行在加入歐元區之前貨幣政策操作所產生的債權。該科目近二十年來在資產端佔比較小,近年變化不大。7)歐元區居民歐元證券。其中包括歐央行在實施貨幣政策操作時所持有的證券資產,主要是歐元區各國所發行的歐元國債。該科目在2008年一以前維持低位,2008年後,在三次危機下歐元區經濟持續低迷,歐央行進行多輪資產購買以及債券購買計劃維持經濟,因此該科目自2008年以後逐步走高,截止2021年7月,該科目已經成為資產端最大科目,總規模為44385億歐元,資產端佔比約56%。8)一般政府歐元債務。指的是歐洲各國在加入歐元區之前產生的對政府的債權(非有價證券、貸款)。該科目佔比較小,長年變化不大。

實體資產向信用資產的轉變。觀察近二十年歐央行資產端變化,在2004年以前,歐央行主要以黃金、外匯資產和給銀行的貸款為抵押來向市場投放貨幣流動性,結構變化不大;而2004年至2008年歐央行對銀行和機構的信貸逐步走高,歐央行結構緩慢變化;2008年起,歐央行開始迅速擴大對銀行的貸款、購買歐元區各國政府的國債並一直持續至今。當前歐洲央行的主要資產構成中,國債和信用機構貸款的佔比超80%,而黃金和外匯資產的佔比已經不足15%。具體來看,影響資產負債表變動的項目主要為“對歐元區信用機構的歐元借款”和“歐元區居民歐元證券”,而其餘項目在近二十年均表現平穩,變化不大。歐央行通過量化寬鬆操作對機構企業端和居民端進行流動性投放從而實現貨幣傳導。

其次,觀察到負債端結構情況。歐央行負債端主要有8大科目,其中包括:1)流通貨幣。代表歐元體系央行發行的歐元紙幣的面值。近二十年來持續上漲趨勢,增速平穩。截至2021年7月,該項目金額為14887.1億歐元左右,佔總負債端19%。2)(貨幣政策操作相關)對歐元區信用機構的歐元負債。該項目主要包括經常賬户、存款便利以及各類公開市場操作產生的商業銀行超額準備金。經常賬户主要包括法定準備金,存款便利是可按照存款便利利率獲得利息的隔夜存款。在目前的負利率政策下,經常賬户中的超額準備金和存款便利賬户餘額均徵收負利率。由於該科目受到貨幣政策影響較大,當央行向市場釋放流動性時,商業銀行會將超額準備金存放至該科目中,因此近二十年來受政策影響變化較大。3)對歐元區信用機構的其他歐元負債。與資產端中的“對歐元區信用機構的其他歐元債權”相對應。4)已發行債務憑證。該科目目前餘額為0,是歐盟早期的過渡性科目,指央行為吸收流動性所發行的票據。5)對其他歐元區居民的歐元負債。包括政府存款和其他負債兩個部分,其他負債指的是歐洲金融穩定基金(EFSF)和歐洲穩定機制(ESM)存款。6)對非歐元區居民的歐元負債。近二十年變化較小,總體維持平穩。截止2021年7月,該項目餘額為2784億歐元。7)對歐元區主體的外幣負債。通常是使用外幣資產或黃金交易時所產生,該項目佔比規模較小,近二十年總體維持平穩。8)對非歐元區主體的外幣負債。通常是使用外幣資產或黃金交易時所產生,該項目佔比規模較小,近二十年維持平穩。

歐央行負債端變化受資產端變化影響。深入研究歐央行負債端後可以發現,“流通貨幣”和“對歐元區信用機構的歐元負債”兩大項目是負債端變化最大,佔比最高的兩項,這與歐央行2004年後逐步擴大信用機構貸款,2008年後大舉房貸、購債有關。

2

疫情中的歐央行資負表變化和展望

疫情中的歐央行持續“擴表”

歐央行三大關鍵利率維持不變:主要再融資操作利率維持在0%、邊際借貸便利利率維持在0.25%,存款便利利率維持在-0.5%;

在2020年3月開展額外的長期再融資業務(LTROs):採取固定利率招標,利率等於各項存款工具的平均利率。主要為無法參與銀行間市場或參與門檻較高的中小金融機構提供長期穩定的資金;

放寬定向長期再融資業務(TLTRO III)的條件,於2020年3月變相降低其利率25BP,於2020年4月再次變相降低其利率25BP,於2020年12月加碼TLTRO III貸款規模並將優惠利率延期至2022年6月;

擴大QE規模,於2020年3月將原本每月200億歐元的資產購買計劃(APP)在2020年年底前再增加1200億歐元,於2021年3月開始繼續每月200億元的速度推進;

於2020年4月新增7次針對疫情的再融資操作(PELTROs),並相對此前LTROs利率下調25bp。期限在一年左右,旨在為歐元區金融體系提供即時流動性支持;

於2020年6月增加疫情緊急資產購買計劃(PEPP)購買規模6000億歐元至總規模1.35萬億歐元,於2020年12月再次增加PEPP購買規模5000億歐元至總規模1.85萬億歐元,同時將其購債期限延長至2022年3月底,並將再投資期限延長至2023年底;

為了應對本次疫情,歐央行未採用直接降低三大基準利率的降息方式,而是通過再融資、購債等非常規貨幣政策工具直接向機構和金融市場投放流動性。由於歐央行在2014年已經開始實施負利率政策,在全球降息潮的背景下,其負利率程度還會進一步加深,未來降息的空間只會越來越小,因此本次直接採用QE等流動性支持工具成為歐央行最有用的刺激工具。在一系列資產購買政策的影響下,歐央行資產負債表進入快速擴張階段,從2020年2月的4.7萬億歐元增長2021年7月的7.9萬億歐元,增長率接近70%;也使歐央行資產負債表規模持續穩居世界第一。

流動性中的歐洲經濟“恢復”

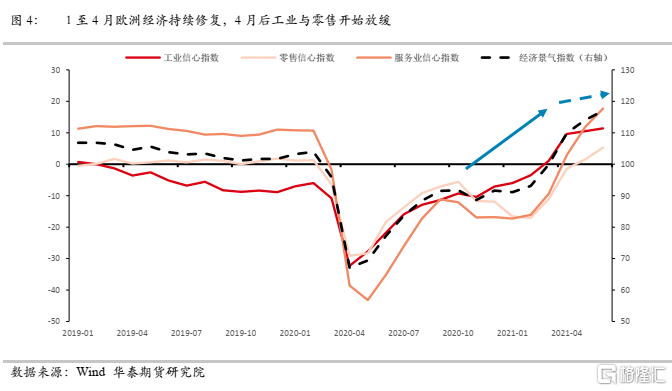

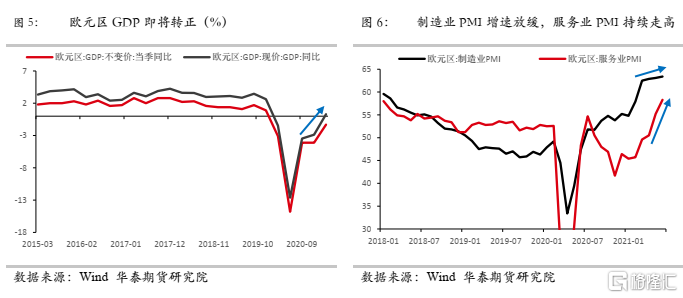

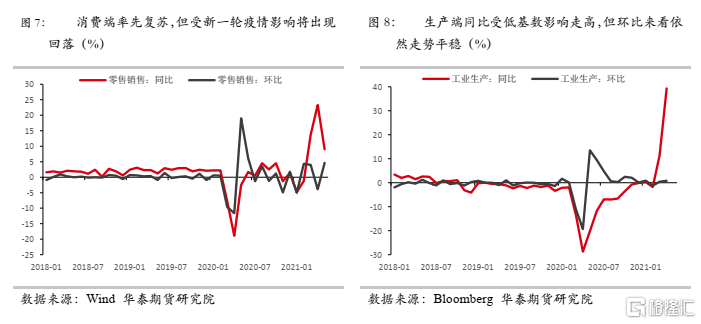

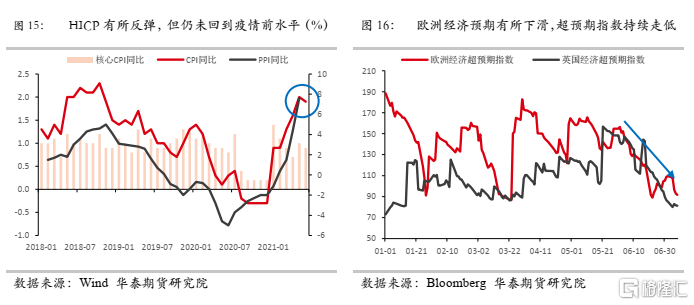

2021年1月至5月歐元區經濟持續復甦態勢。歐元區一季度不變價當季GDP同比仍為負值,但由於二季度復甦持續,我們認為二季度歐元區GDP將由負轉正。同時隨着需求恢復,歐洲通脹指數也出現一定程度的回升。歐元區 6月 CPI年率初值 1.9%,與預期持平,略低於前值 2%;受低基數影響,歐洲通脹與PPI已超越疫情前數據。在5月底6月初歐洲盃開賽前,歐洲經濟總體恢復較好。歐元區6月經濟景氣指數錄得117.9高於預期116.5,前值114.5,達到 21年來的最高點,6月工業景氣指數錄得12.7略高於預期12.3,創2000年9月以來新高;6月服務業景氣指數錄得17.9高於預期14.8。我們認為6月歐元區經濟景氣指數上升的主要原因是由於服務業信心改善的推動。接着,我們觀察到歐元區製造業PMI自3月衝高至62.5後,在4月、5月和6月雖增速較此前放緩但持續走高,當前歐元區6月製造業PMI錄得63.4,持續超預期並超越前高,為歷史最高水平;而歐元區服務業PMI自3月重返榮枯線上後一路走高,在6月錄得58.3。我們認為,上半年製造業為歐洲經濟恢復的最強動力,而服務業於4月開始現復甦態勢;此後,工業、零售貿易業等在今年4月後開始放緩。同時,信心指數和PMI指數作為先行指標均顯示二季度歐元區工業製造業恢復逐步放緩而服務業持續上行趨勢不變。

歐洲盃增加歐洲經濟“壓力”

最早發現於印度的“Delta”變異株於6月初起在歐洲蔓延。6月11日英國公共衞生部公吿稱,“Delta”變異病毒比“Alpha”變異病毒的傳染性高出大約60%。同時,6月25日世界衞生組織也表示,“Delta”變異病毒是迄今為止發現的最易傳播的新冠病毒變異株;由於“Delta”變異病毒的傳播能力顯著增強,這種變異新冠病毒正在成為全球主要流行的新冠病毒變異株,而歐洲也深受其影響。

第十六屆歐洲盃於北京時間7月12日落下帷幕,歐洲盃的火熱進行也為歐洲疫情防護增加難度。由於看球賽會導致人員在同一地點聚集,而球迷們前往客場看球或是參加活動後感染,隨後回到了家鄉傳播了病毒,也使得男性感染新冠病毒的概率遠高於女性,因此Delta變異株疊加歐洲盃的催化下,近期部分歐洲國家和地區疫情出現反彈。

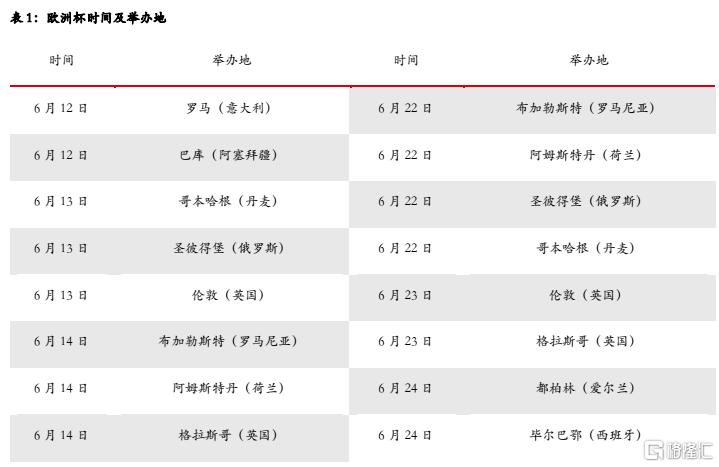

2020年由於疫情衝擊導致原本應該舉辦的歐洲盃延期至2021年。本屆歐洲盃自2021年6月11日至7月11日共為期一個月,並在在12個城市,11個國家展開。分別為:意大利、阿塞拜疆、丹麥、俄羅斯、英國、羅馬尼亞、荷蘭、愛爾蘭、西班牙、匈牙利和德國,而最重要的半決賽和決賽也將在英國的新温布利球場舉行。

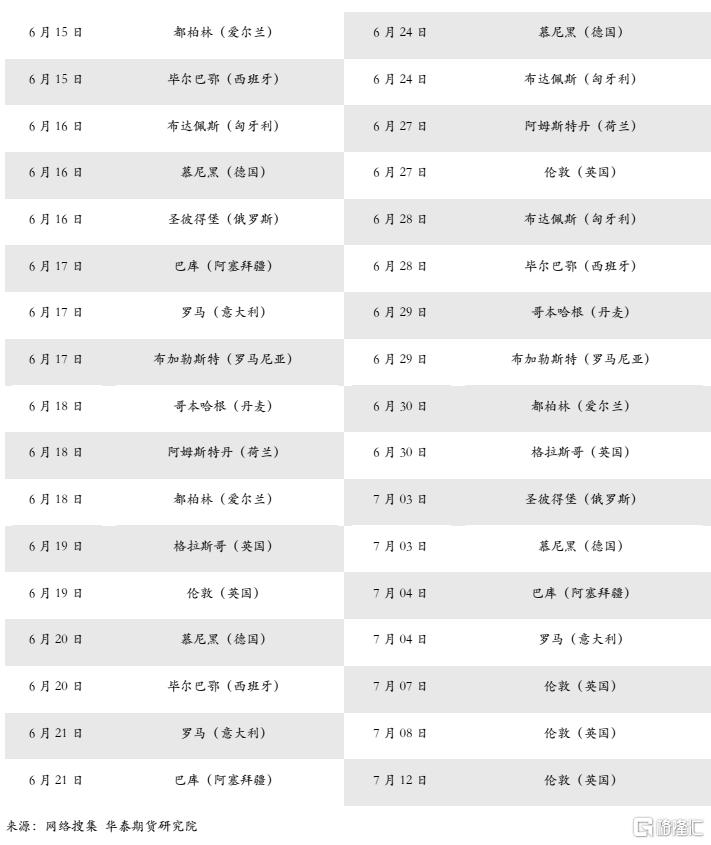

下面我們將詳細探究歐洲盃前後歐洲各國疫情走勢。我們選取德國、英國、意大利、俄羅斯、西班牙、羅馬尼亞六大國家數據進行統計分析,發現參與歐洲盃的六大國家在歐洲盃期間疫情走勢出現分化。首先,英國、俄羅斯和西班牙三國在歐洲盃期間疫情新增確診量呈現大幅上升趨勢。

英國在5月底新冠疫情每日新增已經降至3000例左右的水平,同時隨着疫苗的穩步推進,疫情得到階段性控制。但是隨着6月中旬歐洲盃火熱開啟,英國作為歐洲盃的主賽場之一,有兩個城市舉辦比賽,前後共11場比賽並貫穿歐洲盃全程,對疫情防控帶來巨大阻礙。6月28日起,英國每日新增突破20000例,在7月1日單日增長更是突破1月30日以來的新高。同時,7月5日英國首相約翰遜宣佈英格蘭地區將於7月19日全面解封,徹底迎來所謂的“自由日”,開啟與新冠病毒共存的新篇章。我們認為由於英國疫情防控的缺失,後續新增將持續突破新高,且從數據觀察發現英國民眾接種疫苗積極性不高,近期接種數據出現下滑,不容樂觀。

俄羅斯在歐洲盃期間疫情感染數也一路上行,從6月初的不到1萬例日均增長至當下2.5萬例。歐洲盃期間,俄羅斯聖彼得堡共舉行四次球賽,根據俄羅斯政府通報,聖彼得堡6月29日共有1374例確診病例,較6月10日增加了近60%;新增死亡病例119例,創疫情暴發以來新高。不過主導整個俄羅斯疫情擴散加快的主要因素是新冠病毒‘德爾塔’毒株,其傳播能力極高導致發病率和死亡率激增,俄羅斯2021年6月的死亡率較去年6月增加13.9%。而歐洲盃則從側面加快俄羅斯加速傳播。當前,俄羅斯聖彼得堡已經採取更為嚴苛的防疫措施來阻止人員聚集,我們認為隨着新增疫苗接種人數上漲,後續俄羅斯疫情將趨於穩定。

西班牙在6月上旬每日新增持續在1萬例左右,但隨着歐洲盃賽程開啟,西班牙疫情反彈迅速,當前一突破日均2萬。歐洲盃期間,西班牙的畢爾巴鄂共舉行四次球賽,雖然場次不多,但是西班牙隊作為奪冠熱門本國球迷眾多,因此人員流動較大,對該國防疫造成一定影響。當前西班牙多地採取宵禁及更為嚴格的防控措施,預計隨着疫苗接種比例逐漸抬升,後續西班牙疫情將處於可控範圍。

接着,我們觀察到在歐洲盃期間,德國、意大利及羅馬尼亞等國疫情控制力度較強,未出現明顯反彈。究其原因,主要由於這些國家在歐洲盃之前疫情防控措施較好,每日新增基數不高(德國6月初日均1500例,意大利6月初日均2000例,羅馬尼亞6月初日均200例),因此在大規模集會時,傳播擴散程度有限,不容易造成反彈。同時,德國在歐洲盃期間對於球場的入座率進行嚴格控制,有效間隔防疫。

總體而言,此次歐洲盃給歐洲防疫系統造成壓力,使得疫情較為嚴重的英國、西班牙、俄羅斯等國擴散嚴重,也對歐洲經濟修復造成一定衝擊。歐洲和英國經濟超預期指數在5月末6月初開始一路走低,市場預測疫情再次擴散後的歐洲經濟修復將邊際放緩。

歐央行資負表收緊將“推遲”

疫情變數下歐元區經濟變數再度陡增。當前,歐洲主要國家日新增病例數合計進一步提升至8萬例,歐元區部分國家開啟新一輪防疫措施。法國於18日出台對新冠檢測陽性人員強制10天隔離的規定,並且再次收緊了入境政策。法國內政部更新了“三色地圖”,將全球分為綠色、橙色、紅色地區,並對不同顏色區域內的人入境有不同的要求。西班牙東北部加泰羅尼亞自治區政府於14日在158個市鎮實施宵禁,同時首府巴塞羅那、錫切斯、薩洛和濱海略雷特等熱門旅遊地也擬在近期實施宵禁。加泰羅尼亞自治區約有770萬人口,是目前西班牙疫情最嚴重地區。宵禁開始實施後,加區居民將於凌晨1時至6時禁止出行。

與此同時,由於疫苗接種的持續推進,歐洲部分國家開始放鬆疫情防控。冰島政府官網6月25日表示,自6月26日凌晨起,冰島將取消包括社交距離、佩戴口罩、限制聚會人數、限時營業等在內的所有防疫要求。同時,從7月1日起,對於已接種新冠疫苗的人或新冠康復患者,在提供相關證明後將不需要在邊境進行檢測。冰島政府數據顯示稱,當前已有87%的成年人至少接種了一劑新冠疫苗,約60%的成年人已完全接種疫苗。因此冰島將解除所有對疫情的防控措施。

我們認為,本次疫情反彈將對歐洲經濟復甦造成一定擾動,當前歐洲經濟超預期指數受到新一輪疫情影響呈現持續下跌趨勢。但由於歐元區未採取大規模防疫、隔離等政策,預計對企業生產端影響較小,而對下游需求端造成較大影響。在歐元區終端需求持續偏弱的背景下,歐洲經濟將大概率延續修復路徑,但復甦進程緩慢,此前預期的今年四季度歐洲經濟將重回疫情前的判斷或將推遲至明年。

在7月議息會議上,歐央行維持寬鬆,修改利率前瞻指引。本次議息會議歐央行宣佈三大基礎利率繼續不變,資產購買計劃(APP)將繼續以每月200億歐元的速度進行,疫情緊急資產購買計劃(PEPP)將維持當前約800億歐元的速度,至少維持到2022年3月。由於上週歐央行拉加德行長曾表示“下週貨幣政策即將看到新的調整,明年或有最新寬鬆政策推出”,市場普遍預期本次將有寬鬆政策加碼,因此本次議息會議結果小幅低於市場預期。7月中旬歐央行貨幣政策戰略審查結果對貨幣政策框架做出新調整,一是宣佈將中期通脹目標設為2%,而此前歐央行的通脹目標為“接近但低於2%”;二是將氣候變化納入貨幣政策,同時住房成本未來有可能納入通脹考慮。本次議息會議再次提到2%的對稱通脹目標,同時由於近一段時間以來,歐元區通脹持續低於理事會目標,理事會一致同意修訂關於利率的前瞻指引。即利率將保持在目前或更低的水平,將政策與通脹目標更緊密的結合,直到通脹率持續的遠高於2%,歐央行才會對通脹做出反應。

我們認為,歐央行此舉表達出其近期持續寬鬆政策的決心,也合理化了疫情期間的超常規貨幣政策。歐央行增強了中期對通脹的容忍度,在復甦經濟的前提下,允許通脹高於2%一段時間。後續來看,由於本次疫情反彈將對歐洲經濟復甦造成一定擾動,但其大概率將延續修復路徑。因此,歐央行暫時不會有新一輪QE的推出,但是貨幣政策更加難言收緊,更有可能維持現有狀態。從歐央行資產負債表角度來看,在現有資產購買計劃和再融資計劃的持續作用下,歐央行繼續快速擴表狀態,擴張速率接近今年上半年,每月1%-3%的增速持續擴張。後續,我們認為應重點關注今年四季度的歐央行議息會議,對於明年將到期的長期再融資業務(TLTRO III)、疫情緊急資產購買計劃(PEPP)和資產購買計劃(APP)等量化寬鬆是否續作以及最新計劃。

More Content