本文來自格隆匯專欄:靳毅,作者:靳毅團隊

美股回調,市場緊張過度了嗎?

疫情以來,美股以其出色的表現,領跑全球各類資產。然而,上週美股再度出現大幅回調,當地時間7月19日,美國三大股指紛紛下跌,其中道瓊斯工業指數單日下跌2.09%,跌幅創下2月份以來新高。雖然本輪迴調後,美股再度反彈,但是市場開始出現本輪行情是否臨近尾聲的論調。那麼本輪美股回調究竟是“虛驚一場”,還是全球資產的“暴雨前夕”?

本輪迴調始於通脹,陷於疫情

2.1

通脹疑雲未散

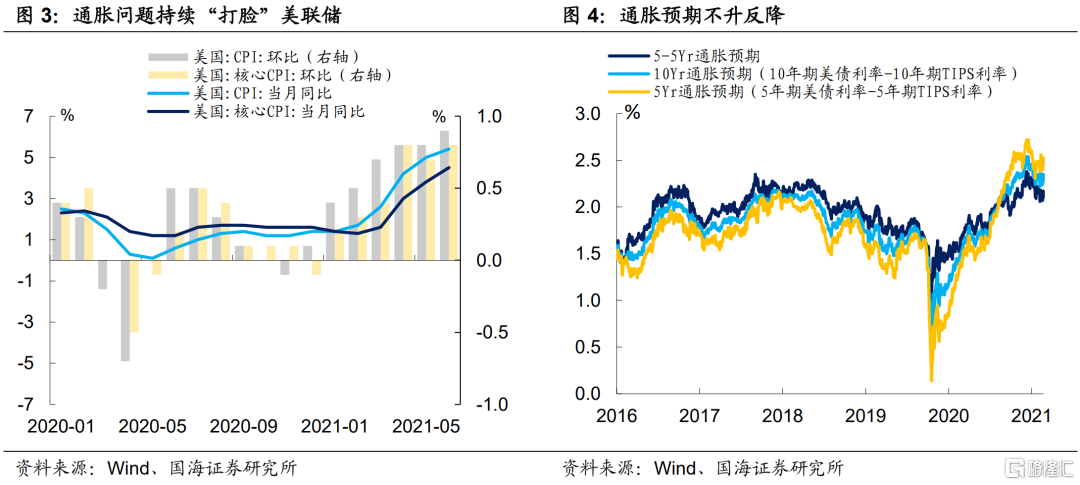

本輪美股回調最早開始於7月13日,當日勞工局公佈了6月份CPI,結果再超預期,已經連續三個月“打臉”美聯儲。鮑威爾也在國會聽證會上表露出對通脹問題的擔憂。

然而市場對通脹問題依舊比較樂觀。從通脹保護債券利率來看,在6月份通脹數據披露後,通脹預期不升反降。並且,目前5年期通脹預期高於10年期通脹預期,表明市場認爲在未來10年內,前5年的通脹水平將高於後5年,換言之,市場更相信美聯儲一直堅稱的“暫時通脹論”,這在6月份美國銀行的全球基金經理調查問卷中也有所體現,72%的專業投資者認爲美國通脹將是暫時性的。

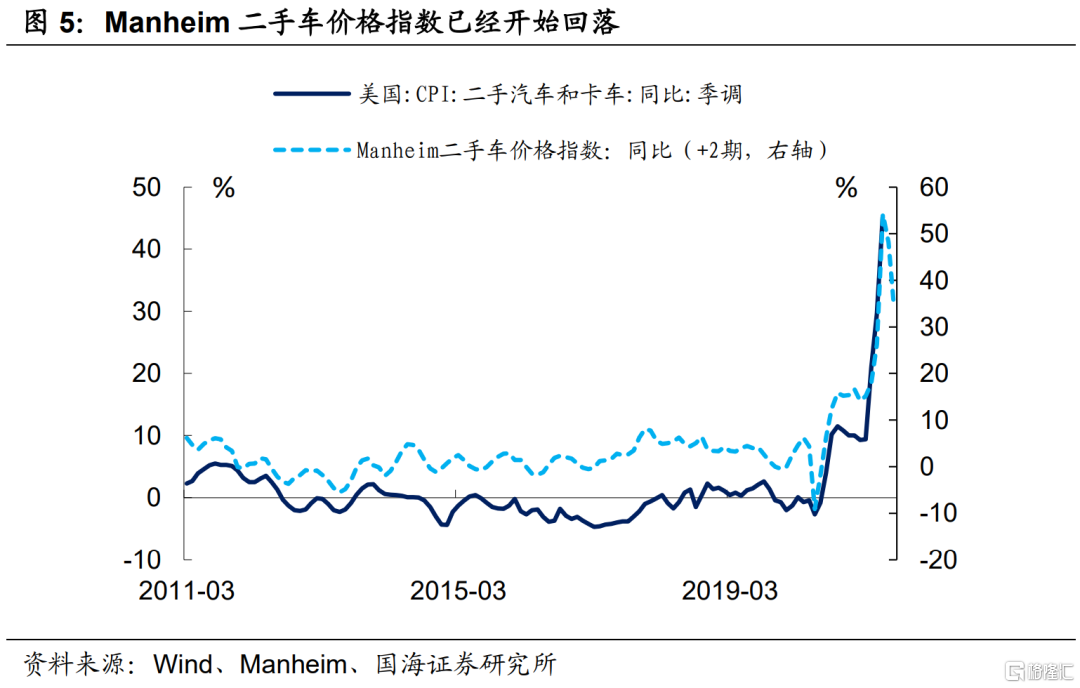

我們認爲,市場對6月份CPI持樂觀態度的主要原因在於,6月份CPI數據主要由二手車價格這一短期因素推動。在上期報告《美國通脹“高燒”何時降溫》中,我們指出在全球“缺芯”新車漲價的背景下,疊加美國夏季出行高峯臨近,居民對二手車需求增加,是6月份二手車大幅漲價的主要原因。

然而,居民部門對二手車需求彈性有限,從Manheim二手車價格指數來看,最新6月份的二手車價格已經開始回落,由於Manheim二手車價格指數領先CPI二手車價格同比2個月左右,預計未來二手車的“通脹”因素會逐漸消退。

2.2

疫情捲土重來

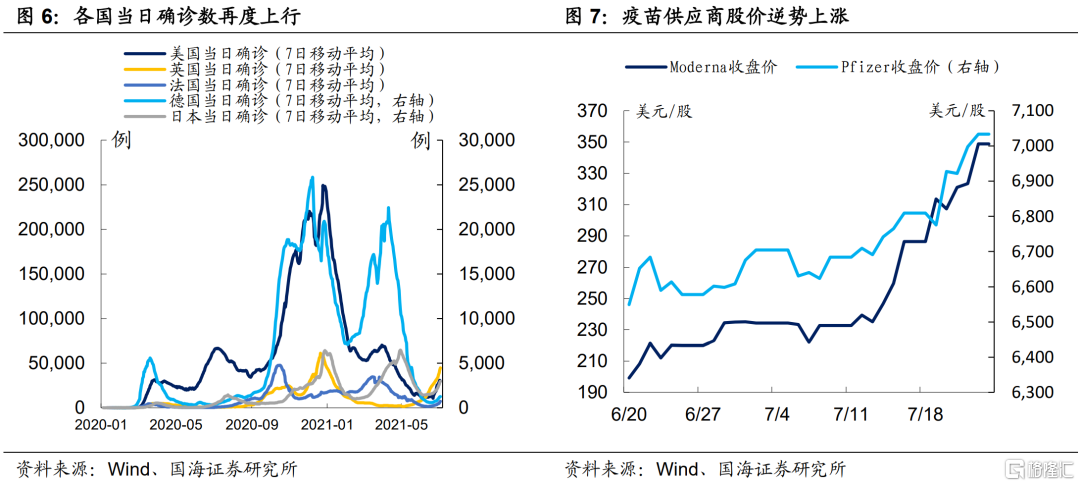

如果說通脹爲美股扇了一陣風,那麼疫情則爲美股點上了一把火。去年疫情爆發,各國曾短暫地實行居家限令或是封城舉措,對資本市場產生了強勁的衝擊。近期,海外各國當日確診數再次上揚,各國疫情有二次甚至三次爆發的苗頭。

英國在當日確診數加速上升的背景下,依舊決定完全放開經濟,與疫情共存成爲了擾動資本市場的導火索。在泥沙俱下的格局下,摩德納(Moderna)和輝瑞(Pfizer)兩大疫苗供應商股價逆勢上漲也印證了市場對疫情的擔擾。目前美日歐疫情有再度爆發的趨勢,對疫情再度爆發,導致經濟“休克”的擔憂是週一美股出現大幅回調的主要原因。

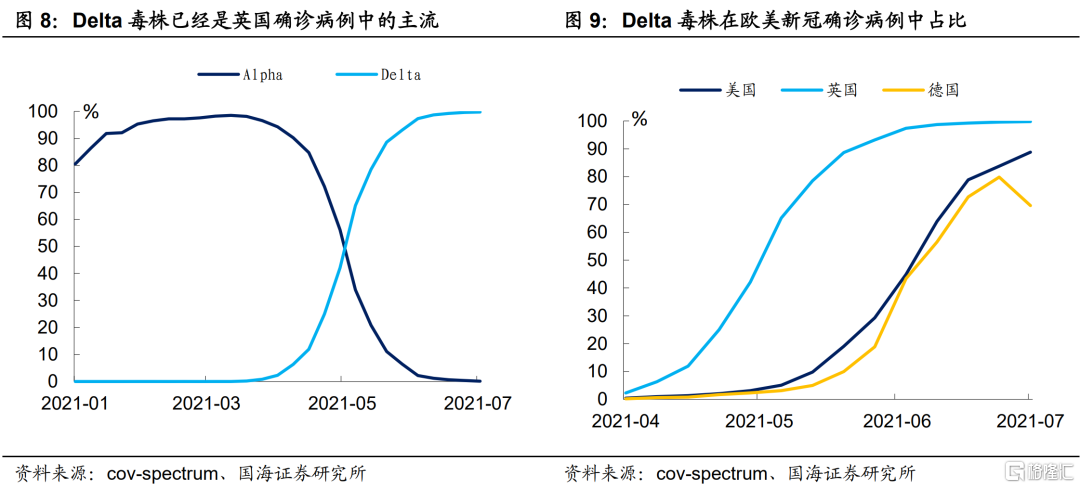

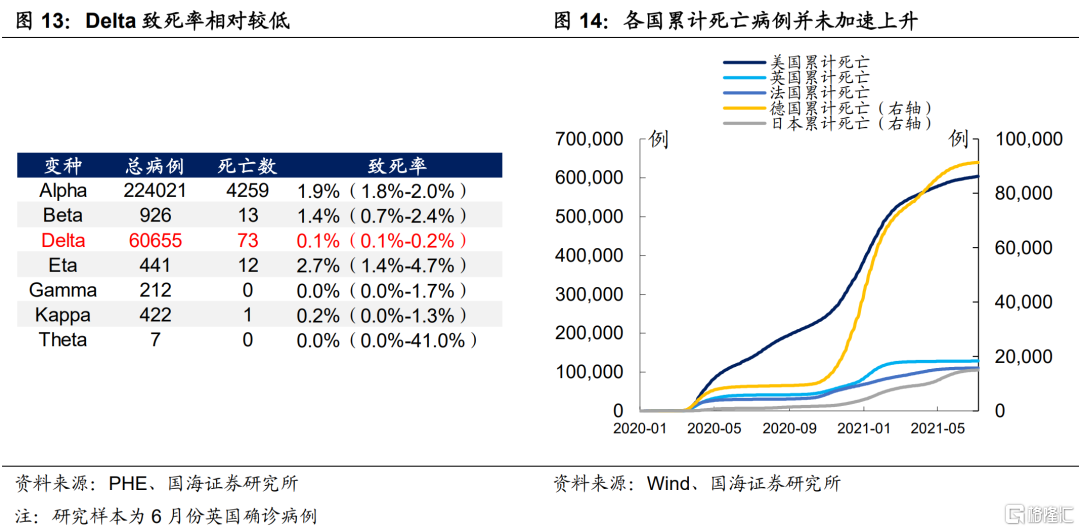

自從3月份印度疫情爆發以來,Delta毒株漸漸“嶄露頭角”,除了在印度本土被頻繁發現之外,海外各國也逐漸開始確診Delta毒株。Delta毒株的特點是較普通的Alpha毒株具有更強的傳染力,隨着時間的推移,目前Delta毒株也已經成爲了歐美國家傳播的主要毒株,在英國超過99%的新增確診病例都感染的是Delta毒株,這一趨勢在美國和德國也有蔓延開來的跡象。

6月下旬以來,歐美當日確診數在Delta毒株的散播下再次反彈,與兩方面因素有關:

(1)疫情管控趨鬆。歐洲放開了航班管控,而美國夏季出行高峯臨近,居民感染風險劇增。以美國爲例,根據Google的外出出行指數,可以發現,美國進入5月份以來進入了夏季出行高峯,國家公園以及交運中心的客流量都呈加速上行的趨勢,人口流動的加快爲病毒傳播提供了一定的條件。

(2)疫苗接種始終處於“差一口氣”的狀態。以英美爲代表的疫苗接種高峯已過,達75%接種率遙遙無期。雖然美國的疫苗完成率已經達到52%,但是目前美國的日均疫苗接種速率維持在50萬劑次/日,並且已經持續了相當一段時間,較頂峯期超過300萬劑次/日下降了超過80%,按照此速率,美國若要達到75%接種率,實現“羣體免疫”仍需要9個月的時間。

短期不宜輕易看空美股

疫情以來,三輪“天量”財政刺激下,美股持續上揚。從標普500估值來看,目前估值水平處於歷史高位,僅次於“科網泡沫”時期水平,但是我們認爲在當下依舊不宜輕易看空美股,原因有二:(1)Delta的致死率並不高,美國經濟再次“休克”的可能性不大。(2)二季度美國財報表現不俗,股市堅挺“事出有因”。

3.1

Delta傳播對經濟影響有限

Delta毒株傳染力高,但致死率不及傳統Alpha毒株。根據目前已有的研究表明,在英國確診的感染Delta毒株的病例中Delta毒株雖然傳染性強,但是致死率不及傳統的新冠病毒,這可能與當下各國普遍有一定疫苗接種基礎有關。這一點從最近各國的累計死亡數上有所印證,美日歐的確診都在增加,而死亡病例沒有明顯提速。

目前Delta在美國傳播速度較快,然而,當下的經濟和財政狀況不允許美國再進行一次封城來“休克”治療。一方面,美國就業率剛出現起色,再次實行“居家限令”將使得脆弱的就業市場再次遭到致命打擊。另一方面,3輪放水後,美國債臺高築,7月31日美國債務上限即將重啓,屆時美國將面臨無法舉債的困境,繼續封城面臨“供血不足”的困局。

我們認爲美國政府面對本輪疫情的解決手段還是推出居民外出保持社交距離以及佩戴口罩等法令“結構性”收緊疫情管控。其次,目前疫情反覆的根源問題還是在疫苗接種上,爲了穩定經濟可能會倒逼美國政府進一步動員疫苗接種。

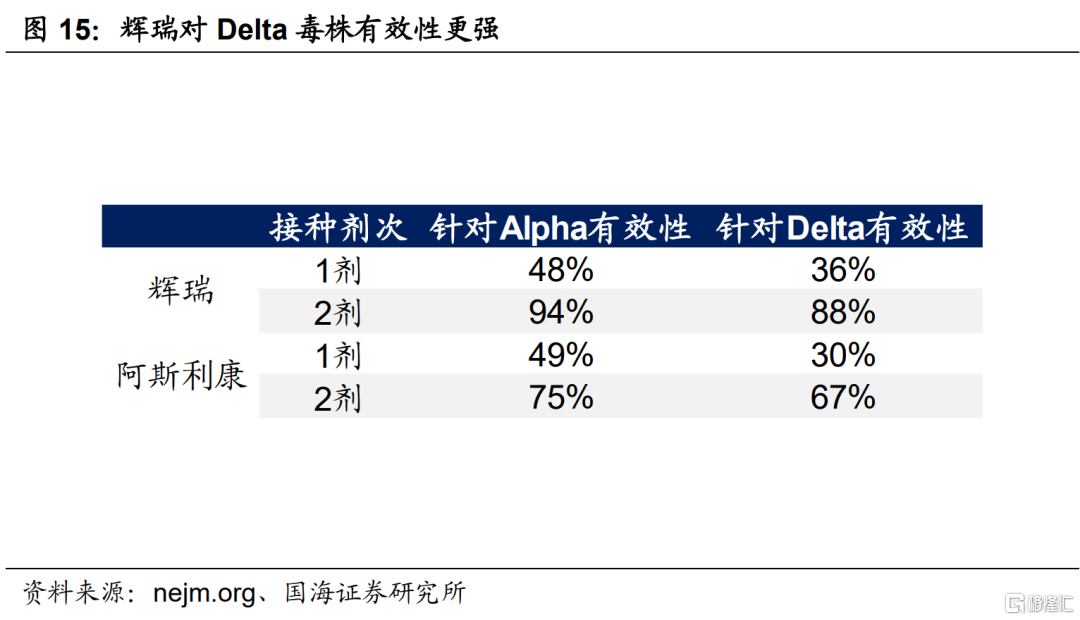

根據已有的研究表明,美國普遍接種的輝瑞疫苗有效性高於英國普遍接種的阿斯利康疫苗。雖然,在僅接種一劑次條件下,輝瑞的有效性和阿斯利康差不多。但是一旦完成兩劑次接種,輝瑞的有效性顯著高於阿斯利康,尤其是對於Delta毒株的有效性更是顯著高於阿斯利康。如此一來,我們認爲在恰當的管控手段下,Delta的蔓延對美國經濟的影響將相對有限。

3.2

二季報“驚喜”不斷

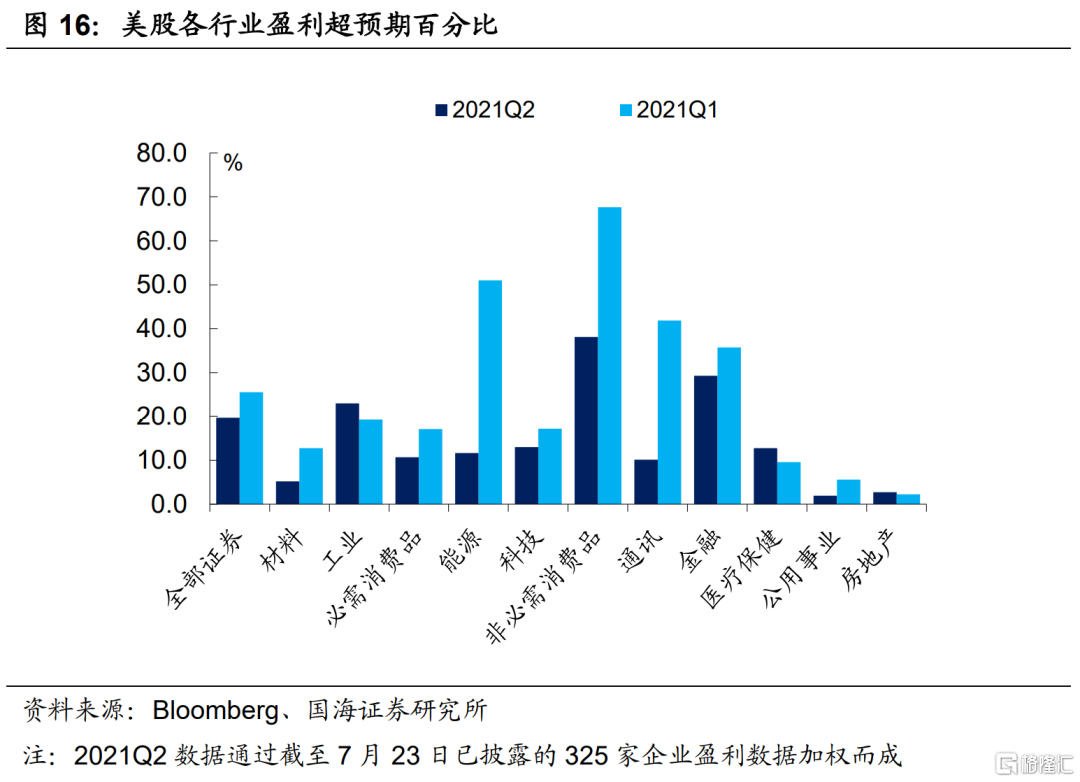

二季度美股依舊有基本面支撐。雖然,目前美股整體估值較高,但是就二季度已經披露季報的公司業績來看,美股仍有業績支撐。

截至7月23日,根據目前已經披露的325家美國上市公司財報來看,二季度盈利表現依舊比較有韌性,超預期的盈利增長現象普遍存在。其中非必選消費板塊表現依然強勁,這可能與3月份美國發放的第三輪財政刺激有關,未來幾周將是在美上市企業二季報的密集披露期,預計超預期盈利情況仍將繼續對美股產生一定支撐,在當下高估值的環境中,業績驚喜能夠繼續爲美股創造一定的時間和空間。

美股面臨的兩大風險

4.1

警惕“滯脹”風險

目前美國就業恢復緩慢,供給改善邏輯遲遲沒有兌現,若通脹問題不能在短時間內“退燒”,那麼美國將出現“滯漲”風險。我們在《美國通脹“高燒”何時降溫》中指出,美國核心通脹開始發力。由於薪酬、房租具有一定價格粘性,短期內將繼續高位運行,通脹可能在短時間內難以快速下行。在此格局下,一旦美國經濟增速在三季度開始放緩,通脹的高位運行,將使美國有進入“滯漲”的風險,屆時或將迫使美聯儲提早收緊貨幣政策,進而使得股市承受較大壓力。

4.2

警惕利率超預期上行

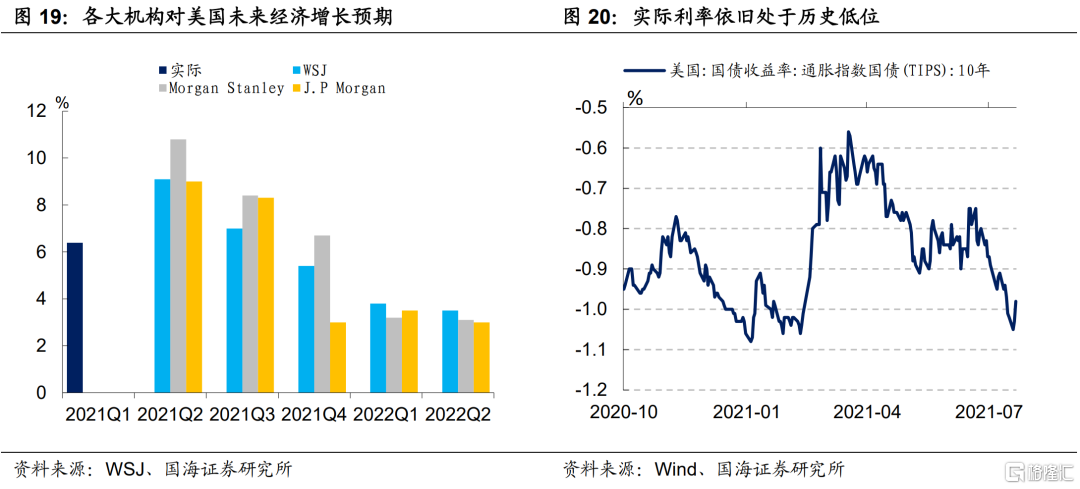

3月份以來,10年期美債利率不斷下行,與美國就業市場恢復並非“一帆風順”不無關係。如果說市場在交易美國長期經濟增長下滑的預期,又如何解釋股市的持續上行?根據6月份美聯儲議息會議紀要公佈的經濟增長預期來看,美國今年全年經濟增速將達7%,目前市場一致預期是,二季度經濟增速登頂,三、四季度增速雖然逐漸下滑,但表現依舊較有韌性。

如果將名義利率拆分爲實際利率和通脹預期,近期10年期美債利率下行一部分由通脹預期下滑所致,另一部分則由實際利率下行所致。而目前10年期TIPS所表徵的實際利率已經重新下滑至了-1%水平處的歷史低位,接近今年年初水平,但是目前美國經濟已經經歷相當一段時間的復甦,經濟環境與年初情況不可同日而語。因此,我們認爲當下10年期美債利率有下行並不完全反映未來經濟增長預期,美債可能存在“過度交易”。

如何解釋美債的“過度交易”呢?我們認爲,由兩方面因素共同造成:

(1)前期空頭獲利了結,目前存在回補現象,壓制利率下行。經歷了3-4月份美債利率大幅下行後,部分機構可能存在獲利了結的現象。從美國財政部公佈的TIC報告來看,5月份,非美國國家普遍有拋售美債的現象,其中開曼羣島拋售美債量最大。開曼羣島是衆多私人金融機構的註冊地,5月份可能存在私人機構獲利了結的現象,而6月份開始,空頭回補可能是使得美債利率繼續下行的原因之一,這一點可以從下個月的TIC報告中得到驗證。

(2)債務上限臨近,寬鬆流動性下,短債發行量驟減。7月31日後,美國債務上限將重啓,今年年初美國整體債務規模在28萬億美元左右,需要壓降至2019年暫停債務上限前22萬億水平。我們在《債務上限危機重現,後市如何看?》中指出,爲了壓降當前債務規模,美聯儲大規模縮減了短期債務發行量,在這種格局下,TGA賬戶被大幅壓降。這樣的操作下,一方面,TGA“泄洪”造成了銀行間流動性寬裕;另一方面,使得市面上短債供給減少,造成了當下貨幣市場的“錢多券少”格局。大量熱錢無處可去,是造成近期美聯儲隔夜逆回購飆升的主要原因之一。在此格局下不排除資金錯配的現象存在,長債的需求量也會相應提升,進而使得美債利率出現下行壓力。

一旦目前經濟下滑的債市邏輯被證僞,利率的再度上行將無可厚非。而下半年美聯儲的Taper將有可能是使得利率上行的導火索。利率開始上行,將使得目前估值水平承壓。

在《美股估值還會漲嗎》中,我們提出了用風險溢價判斷股市估值環境承壓狀況的分析體系,當風險溢價(10年期席勒市盈率倒數減去10年期美債利率水平)接近0時,美股估值將受利率上行的影響而有下行傾向。雖然3月份以來的10年期美債利率下行爲估值再上創造了一定的空間,但是一旦美債利率開始大幅上行,風險溢價收縮,估值體系仍將承壓。

雖然目前Delta疫情正處於發展期,這爲美聯儲何時落地Taper再次增加了不確定因素,但是Delta大概率僅影響開始討論Taper的節奏,而並不影響未來收緊貨幣政策的執行方向。因此,我們認爲,下半年Taper仍將引導當前10年期美債利率上行,進而使得股市承受回調的風險。

風險提示:疫情再度爆發。

More Content