這是一個屬於發現價值的時代,這是一個屬於敢於下注的時代。

近幾年,尤其是新冠疫情以來,全球各國通過“激進”的貨幣政策和財政政策刺激經濟,使得全球金融資產總量大幅度上升,通脹水平持續走高,加上美聯儲堅定的鴿派立場,只能道出一個結論:新一輪的通脹上升的週期已經到來,且在短期內不會結束。

反觀國內,7月初,央行宣佈降準釋放1萬億元的可用資金,結合“房住不炒”的基調及資本市場逐步推行註冊制、外資門檻持續放寬等因素,國內市場的流動性勢必得到進一步的增加。

那麼,在這一輪的新通脹週期下,在結合未來中國資本市場的流動性寬鬆,迎接我們的將會是A股市場的投資大時代。

其中,通脹受益股,必然有着極大的投資價值。

自從A股邁入結構性牛市以來,那些行業代表性的龍頭能夠享受資本市場給予的估值溢價,但卻反過來日漸引發起投資者的焦慮。因為再好的公司也有個估值提升的上限(或稱之為天花板),在目前機構普遍抱團所形成的估值泡沫下,投資者如何在後續投資中獲得安全邊際?這是一個值得再三考量的好命題。

既然高景氣、高預期的行業龍頭的估值泡沫已肉眼可見,與其糾結,何不立行?去看看這那些行業的細分領域個股,畢竟在高成長預期下,所屬的細分領域個股成長性也能得到一定的保障,尤其是代表國家戰略發展、社會進化的方向,比如目前中國“雙碳”戰略、半導體國產替代趨勢。

近期,一家明顯存在價值性偏差的上市企業進入了筆者的視線,該公司同時具備碳中和、半導體國產替代兩大概念,又是通脹受益股。

根據資料顯示,誠志股份屬於清華控股旗下的上市平台,公司的商業模式被描述為“一體兩翼”,即清潔能源為一體,半導體顯示材料和生命醫療為兩翼。近期,公司發佈了2021年半年度業績:上半年實現營業收入64.02億元,同比增長60.86%;淨利潤7.39億元,同比增長458.15%。

經統計對比,這份成績單不但在整個化工-化學制品行業足以排在前列。更深入的去看,在2020年誠志股份中報虧損2.06億元,當時誠志股份市值約190億元;2021年中期業績7.39億元,目前市值仍在190億元。

明顯能夠看出問題:誠志股份的淨利潤大規模增加,市值卻和上一年度虧損的市值近乎相同,合理嗎?

在這裏就存在明顯的市場價值偏差,這個偏差(或者叫預期差)幅度有多大?若按照目前公司估值PE22.4倍,乘以9個億淨利潤的淨增長規模,那麼便是201億!

這意味着,一旦這種市場偏差被扭轉甚至修復,誠志股份應該在當前市值的基礎上再加201億,才能夠較為合理的反映這次的中報業績水平。

投資的一般定律是:企業業績增長是股價上漲的基石,面對持續的增長,糾正市場的偏差錯誤,僅是時間問題,因此,立足於2021年半年度的這份成績單前,筆者認為,投資者應當重構對誠志股份的價值(估值)認知。

1、 碳中和時代下,清潔能源是公司的第一成長性來源

清潔能源是其第一大業務模塊,以子公司南京誠志、誠志永清為核心,產品是工業氣體及乙烯、丙烯、丁辛醇等化學品,這塊業務佔其營業收入比重約八成左右。

當前,在清潔能源領域,誠志股份存在短、長期兩大成長邏輯:

(1)短期成長邏輯:全球性的通貨膨脹遠未結束,業績僅是迴歸至正常水平。

公司該部分業績在上半年呈爆發式增長態勢,主要是疫情之後全球流動性寬鬆引發的通貨膨脹預期所致,貫穿於產品價格上漲及維持在高位的階段,其將充分受益於週期行業進入景氣循環階段。

2021年初至今,全球油價上漲近50%,帶動大部分的化工產品價格持續走高,乙烯、丙烯價格漲幅超過25%,環氧丙烷價格漲幅超過98%,正丁醇和辛醇價格甚至翻番,漲幅均超過110%,並一直維持在高位。

子公司南京誠志為公司清潔能源業務的主要經營載體。在這裏額外提一下:該公司一直致力成為國內領先的工業氣體及基礎化工原料綜合運營商,運營模式基於產業園區,主要為大型下游客户提供基礎化工原料綜合配套。這一運營模式在一定程度上具有具有不可替代性。

簡單的理解便是,南京誠志將氣體、化學品以管道的形式輸送到園區內,從而獲得了園區氣體供應服務的“壟斷權”,這就像是一種實打實的可躺着賺錢的好買賣。

目前來看,任何短期的利空都不至於阻礙公司所展開的長期價值迴歸,而去年油價所經歷過的一輪暴跌應該看作短期的利空風險釋放——從K線來看,目前國際油價已回到了前期的高位水平位置,每桶50-60美元以上的油價實際上僅是迴歸到以往正常的交易區間,如此類推的話,表明了誠志股份此次靚麗的中期業績不過是同樣的迴歸至以往正常的水平,未來繼續向上可期。

在未來經濟尚未完全復甦的階段,伴隨着美聯儲持續釋放出偏鴿派的信息引導市場預期疊加拜登政府3.5萬億美元放水亦已經在路上,這或許説明了通脹在短期內遠沒有結束的可能性。

再結合當前公司披露其清潔能源項目一直維持滿負荷運行狀態,公司中報顯示,南京誠志的液體產品銷量同比增加14.17%,同時伴隨着下游客户開工率和用氣負荷的提升,工業氣體銷量同比增加39.8%。

除此之外,南京誠志積極把握上半年丁辛醇市場價格持續上漲的契機,努力開發下游客户資源,拓展銷售渠道,實時進行綜合測算,以產品價格和邊際貢獻為導向,靈活組織辛醇和正丁醇產品、異丁醛和異丁醇產品的轉產切換,從而實現經濟效益的最大化,南京誠志上半年度效益創出了歷史新高。

可進一步推導出,隨着通貨膨脹預期逐步深入,誠志股份的業績將繼續呈現出良好增長態勢,而這個趨勢或許僅僅只是個開始。

(2)中長期成長邏輯:圍繞國家“碳中和”戰略,進行前瞻性佈局並手握技術優勢

自去年9月,國家在聯合國大會上首次提出“碳達峯、碳中和”的30·60時間表後,其後在十四五規劃、氣候雄心峯會、中央經濟工作會議、世界經濟論壇等一系列的規劃或重要會議上,“碳中和”概念都沒有缺席,甚至擺在最前列並進行逐步的細化,表明政策的支持力度是清晰和明確的。國家也決心要把這項長期事業、目標完成好。在這樣的大背景之下,任何能夠緊緊捉住“碳中和”的企業也將面臨着歷史性發展機遇,這是毋庸置疑的。

根據國家發展改革委發佈的報吿預測,未來中國將撬動70萬億以上的綠色產業投資機會。可以説這種滿載政策福利的大賽道、大時代機會,背後所隱藏的實際上是一場廣泛而深刻的社會變革,由此產生的社會經濟效益,或已遠遠超過對過剩產能或行業進行的供給側改革,其深遠影響也超越了國家經濟轉型升級。

所以對於煤化工領域的企業來説,擁有技術優勢、產能規模化優勢的企業無疑會迎來先發機會,而且側面上也説明了該行業或再一次迎來新一輪的供給側改革,因此未來通過技術賦能、戰略性的前瞻佈局及在創新模式走出來的企業,其未來或會有更多的市場話語權。

據公開資料統計,截至2020年期末,南京誠志科研項目共計19項,其中新立研發項目11項,結轉研發項目8項。通過以“技術驅動+產能擴張+下游應用需求持續增長”為前提不斷構建起其競爭性壁壘,打造產品資源轉化過程中實現無碳排放的全新模式和平台。

具體來看,誠志股份上半年成功與行業巨頭霍尼韋爾UOP簽署“碳中和”戰略合作備忘錄,提早佈局以保證未來公司的穩定發展,同時背靠清華這個中國最頂級的學府,發揮出國內頂級的技術平台和人才團隊機制優勢,並通過核心技術高效利用中國擁有資源稟賦的煤炭作為主要原材料進行化學合成,最終產出清潔環保的、無毒無害、具有廣泛應用場景的高分子聚合物。

資料顯示,在生產低碳烯烴的化工技術(MTO)領域,2020年南京誠志全資子公司誠志永清60萬噸MTO項目投產後,開始逐步釋放業績,去年清潔能源產品同比增長30%便是南京MTO項目產能爬坡,逐步達到正常運行狀態所帶來的增量增長。隨着下游訂單需求的增長,誠志永清(設計產能)60萬噸MTO項目在國產替代的趨勢下逐步滿產運行應該是可以預期的結果。

同時,在加速佈局下游領域方面,公司是不遺餘力的。據悉,其子公司南京誠志與中科院蘭州化物所、中國石油化工南京工程就“乙烯羰基化路線制甲基丙烯酸甲酯(MMA)技術開發”項目達成合作,共同推進10萬噸級乙烯羰基化製備甲基丙烯酸甲酯工藝的開發,以及其後10萬噸級工業示範裝置的建設,進一步縱向延伸至MTO下游產業鏈,這將大幅提升公司在產業鏈的整體競爭實力。

而據筆者瞭解,甲基丙烯酸甲酯(MMA)是一種重要的化工原料,主要用於生產聚甲基丙烯酸甲酯(PMMA,有機玻璃),也用於聚氯乙烯助劑(ACR)的製造,以及可作為第二單體應用於腈綸的生產。

當前,中國MMA消費量也呈現逐年增長態勢,海關數據顯示,2020年前11個月我國MMA進口量就已經超過23.9萬噸,而2019年全年MMA進口量為21.6萬噸。預計在2021年,國內MMA消費量將超過118萬噸。因此,誠志股份實際上已經緊緊捉住了國產替代的路線,圍繞這些機會不斷進行把握。

值得一提的是,誠志股份的乙烯羰基化路線的的優點是工藝較簡單、工藝流程較短,原料易得,工業化後的生產成本比其他方法低1/3左右,特別是與大型石化乙烯裝置聯合一體化或者MTO裝置一體化生產更具優勢。

透過以上介紹可以看出,誠志股份目前把觸手延長至下游產業鏈,運用技術能力,通過精細化、差異化產品路線獲得市場上的相對優勢,進而提升誠志股份自身產品線的抗風險能力。

同時還有具備前景的清潔能源業務——氫能業務,與AP順暢合資設立的誠志空氣公司,主營氫能技術、燃料電池技術開發、加氫基礎設施產業投資、新能源汽車及其零部件的研發等業務,根據公司披露相關業務已經陸續展開。

可以説,南京誠志在MTO產業鏈和氫氣的佈局,增加南京誠志的業務多元性和抗風險能力。綜合來看,公司在清潔能源賽道依靠通過自身一體化產業鏈、工程化能力、化工合成、規模化生產等方面優勢,不斷深入發展,聚焦、深耕具備產業發展前景且擁有長期滲透率提升的細分產品領域。誠志股份這種錨定景氣週期行業的動作,或能夠不斷的提升公司成長性和估值提升。

2、瞄準半導體國產替代,顯示材料是公司的第二成長性來源

2018年隨着中興被打了一記狠狠地悶棍,半導體領域國產替代之聲漸起,意味着中國的產業升級之路也來到了最為關鍵的時刻。資料顯示,中國半導體市場規模佔全球超三成, 2019年全球半導體營收4121億美元,中國市場的半導體銷售佔了全球的1/3,是份額最大的,相當於美國、歐盟及日本的總和。

那麼在外圍圍堵下,隨着國家對半導體行業投入鉅額資金大力發展和扶植,國內半導體產業必將迎來一個飛速發展時期。

作為半導體產業基石的材料端,對於該產業的發展起着決定性的作用,比如在半導體顯示材料的液晶領域,存在着巨大的國產替代空間及行業景氣度持續的向上。

液晶材料,佔液晶面板成本比重僅為3%-4%,但是液晶材料決定了面板的顯示效果好壞,是最為核心的材料。

目前全世界的液晶材料廠商大致分為國外三巨頭:德國默克、日本JNC、日本DIC,他們佔據了市場80%以上的市場份額,國內形成了三巨頭的格局:石家莊誠志永華、合成顯示、八億時空。

在需求端,受下游面板需求影響極大,這幾年以京東方和TCL為首的國內面板企業實施逆週期的擴產策略,日韓廠商逐步關閉產能,比如LCD市場,韓廠僅剩的5條產線預計將於2021年加速退出。

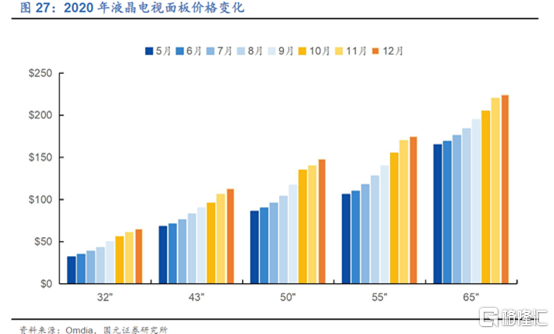

所以,面板在2020年年中開始反轉,根據羣智諮詢數據顯示,截至2021年6月,主流尺寸的面板價格漲幅均在100%以上:32英寸面板價格漲幅最為迅猛,超過169%;43英寸到55英寸的超高清面板價格漲幅超過100%;65英寸及以上的大尺寸面板價格漲幅達75%以上,液晶面板行業迎來近10年來最大漲幅。

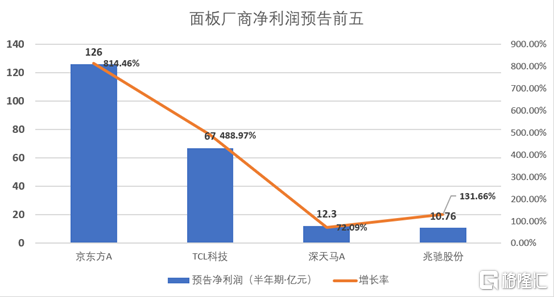

參考近期面板廠商的業績淨利潤預吿,比如京東方實現126億的淨利潤,增長率高達814.46%,有專家預計,2021年中國大陸產能將佔到世界的50%,2022年大陸產能將佔全球產能的60%以上,未來或超70%;屆時國內TFT混晶材料需求將達到約500噸/年,市場規模將達到約50億元/年。

上述數據説明大陸廠商把面板的主導權握在手中,面板製造甚至已經成為中國製造的一張名片。而且行業新技術的快速發展也在助力液晶材料端市場擴容,比如OLED、MiniLED、MicroLED、Micro-OLED等。

中金認為:認為LED行業10年一輪週期,Mini、Micro將成為下一個10年週期的主要動力,顯示及背光應用將迅速下沉,未來5-7年全行業高成長可期。同時,在5G+4k/8k+AI趨勢下,LED顯示/發光與虛擬演播、實時渲染等技術的結合,應用也將更為豐富多彩,加上Mini/Micro的持續進步,10-15年後有機會取代所有的發光和顯示技術。

誠志股份的半導體顯示材料是其子公司石家莊誠志永華,是全球最大的TN/STN混合液晶材料供應商、大中華地區最大的混合液晶材料供應商及OLED材料新鋭供應商。“slichem”自主液晶品牌,成功打破了國外企業對關鍵技術和液晶材料的長期壟斷。

該公司擁有全球領先的液晶單體、中間體處理能力和混合液晶生產能力,混合液晶材料銷量國內領先,其中單色混合液晶全球市場佔有率保持在50%左右;正性TFT混合液晶材料佔公司液晶材料銷售量的60%以上。

客户方面,石家莊誠志永華與全球主要LCD面板企業均建立了良好的合作關係,主要客户有京東方A、TCL科技集團、惠科集團、天馬集團,還有羣創台灣、友達台灣、韓國LG等等。

在2020年誠志永華TV用TFT混合液晶銷量同比增幅超100%,中小尺寸產品用TFT混合液晶銷售量同比增幅也在50%以上,業務毛利率增加4.6%,單色混合液晶持續保持世界第一份額,TFT混合液晶的銷售量、銷售額、淨利潤均創造歷史記錄。

今年以來,誠志股份旗下誠志永華的半導體顯示材料產品線就一直處於產銷兩旺、訂單量飽和的狀態。根據中報顯示,石家莊誠志永華實現TV用液晶銷量同比增長136.58%,中小尺寸產品用液晶銷量同比增長151.87%。同時,通過產品結構的持續優化,負性液晶銷量持續攀升,同比增長135.36%。

在技術儲備方面,據公開信息,誠志永華早已將產品從液晶材料進一步擴展到相關顯示材料領域,已在包括液晶PDLC膜、液晶手寫(黑)板、液晶天線(縮小5G基站體積和成本的重要技術之一)等液晶材料非顯示應用領域以及OLED發光材料、其它顯示用化學品等平板顯示的前沿技術積極佈局。

在OLED方面,石家莊誠志永華技術中心作為液晶顯示材料領域的國家級企業技術中心,承擔了國家發改委唯一OLED方面科研立項項目。誠志永華從PM材料開始佈局、同時逐漸進入AM材料市場,致力於研發自主材料,目前在紅光摻雜材料方面已有所突破,其性能已與市售產品相當,已申請OLED相關專利37篇,其中授權21篇,具備良好前景。

於此推斷,液晶材料的國產需求也將穩中有升,以誠志股份為首的液晶材料廠商,承擔了國產替代轉移的任務,並且也有足夠的能力去吃下這塊市場份額。

目前,石家莊誠志永華單色混合液晶生產能力25噸/年,TFT混合液晶生產能力達到100噸/年,並具備繼續擴產的能力。根據誠志股份2020年的公吿,其投資3.98億元正在滄州建設的單體材料項目,可每年提供78噸混合液晶的原材料--液晶單體材料。

而且,根據項目環境評價信息,該項目規劃中還有46.98噸/年液晶單體材料的二期項目。可以預測,隨着滄州項目未來投產運行,配合石家莊現有產能,誠志永華可以發揮旗下石家莊和滄州子公司產業加成效應,安全保障下游市場需求。

不僅公司產能充分保障需求,而且在業務端、材料端持續的深耕保證未來行業的發展趨勢變化產生的需求變動。

前陣子,誠志永華成功引入北京電控產業投資、上海國科、京東方A創芯企業管理中心等15家戰略投資者,一方面能夠充實資金,擴大自身產業規模和盈利能力;另一方面,以客户端為代表的外部優質資源的進入,能夠給公司市場、技術、渠道、品牌進一步拓展空間。

為順應未來的技術發展趨勢,公司在包括PDLC等非顯示材料領域以及OLED材料、其它顯示用化學品等平板顯示的前沿技術和產品開發方面積極佈局,從專注於液晶材料進一步擴展到相關顯示材料領域。

結尾部分

再來簡單拆分公司的業績:一季度公司歸母淨利潤已達3.22億元,第二季度淨利潤達4.08億元-4.28億元,比第一季度增長26%-33%,在去年第二季度公司歸母淨利潤尚為-0.51億元,去年三季度、四季度公司歸母淨利潤已實現2.45億元、3.16億元。即使在下半年保守的以前兩年(2018、2019)下半年業績增長基速,保守按照歷史平均值30%環比增長去評估。

可預期的是,2021年誠志股份的淨利潤規模16.79億-17.25億元,對應的預期同比386.66%-400%,摺合的預期市盈率倍數僅為11倍,該預期估值處於歷史相對較低的位置。

透過這份靚麗財報,展現出誠志股份業績的爆發僅僅只是個開始。

隨着雙輪週期景氣的加持下,公司清潔能源、半導體顯示材料兩大業務的成長性進一步被打開,再加上另外一翼——生命醫療業務在後續持續帶來穩定的業績增量。

筆者認為,誠志股份應該看作是“平台型公司”,不再是典型的週期性企業,誠志股份已轉變成為一家能夠兼具雙重優勢特徵的新公司,即包含了科技股的高成長性與週期股的業績高爆發力。

誠如上述,每一次市場對公司認知的改變,都會引發估值體系的改變。筆者相信,在不遠的未來,誠志股份估值體系必將被重塑,打破一箇舊世界,建設一個新世界,進入新時代,舊的估值體系將被新的替代,而喚醒的將是一個充滿無限生機與活力的新時代,一個擁有誠志以及誠志絕不會缺席和辜負的新時代。

More Content