本文來自格隆匯專欄:財主家的餘糧,作者:財主家沒有餘糧啦

國民經濟發展上,進行這一系列有着深遠意義的實質性改革,奠定了中國經濟崛起的基礎。

中國的改革開放,儘管在1978年已經啟動,但前面10多年時間,一直是計劃經濟的調整而已,中國經濟真正走向市場經濟並融入世界的時間,始於1993-1995年。

信用貨幣時代,市場經濟極其依賴債務信貸的擴張,典型的經濟(貨幣)擴張途徑,是實體經濟部門(居民部門、非金融企業部門)從商業銀行(乃至整個金融體系)不斷融資、不斷擴張的結果。

説白了,信用貨幣時代的經濟發展,某種程度上説,就是債務的不斷擴張。

1)從貨幣發行端來看,央行以實體經濟借貸(再貸款)或外匯儲備為基礎,發行新的貨幣,商業銀行利用這些新貨幣,通過居民部門和企業部門的信貸流轉,“印刷”更大量的廣義貨幣,形成了整個社會的信用擴張,其他的非銀行金融部門,則根據市場狀況調節貨幣的分配;

2)從實體經濟的運行看,家庭部門和非金融企業部門承擔債務,得到更多資金,當更多的資金(信貸)進入生產或消費環節,這些資金的支付和流通,增加了經濟要素之間的流通,各種交換創造了新的財富,經濟也得以擴張;

3)從政府角度看,通過對企業、居民和金融部門的管理,調節社會經濟的運行,一方面通過財政政策和貨幣政策,直接影響貨幣的分配,另一方面,通過自身的投資和消費,影響整個社會貨幣的流向,政府成為社會財富的終極分配部門。

有鑑於此,我們就從社會各部門的債務變遷這樣一個側面,來觀察和分析中國經濟30年來的變化,其中,歷年的債務槓桿率數據來源於中國社科院國家資產負債表研究中心(CNBS),債務絕對值,則由CNBS數據結合統計局數據估算,其他國家的債務槓桿數據,來自於國際金融協會(IIF),其他國際國內數據,均來源於網絡公開途徑。

根據實體經濟各部門(居民和非金融企業)的債務變化情況,結合中國信貸經濟發展的不同階段,我將1993年以來的中國債務變遷分為4個階段:

債務經濟初期:1993-1999年;

債務經濟温和發展期:2000-2008年;

債務經濟狂飆期:2009-2016年;

債務經濟成熟期:2017-迄今。

(一)債務經濟初期:1993-1999年

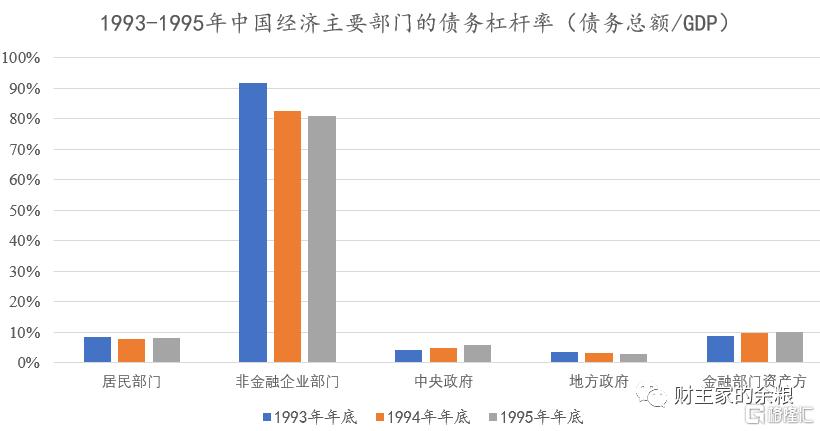

對社會經濟採用五部門劃分法——即居民部門、非金融企業部門、中央政府、地方政府以及金融部門,我們先來觀察,中國經濟崛起之初各部門的債務槓桿率。

可以看到,中國社會在“市場經濟”初期,無論居民部門還是政府部門,其負債狀況都非常低,而且從資產端來觀察中國的金融部門,其積累總額相比國民經濟的比例也非常低。

也就是説,當時中國的債務槓桿,與當時的西方發達經濟體幾乎沒有什麼比較的可能,而與今天的印度、印尼等大型發展中經濟體幾無差別,因為貨幣信用問題,整個社會處於信貸抑制狀態,信用經濟亟待開發。

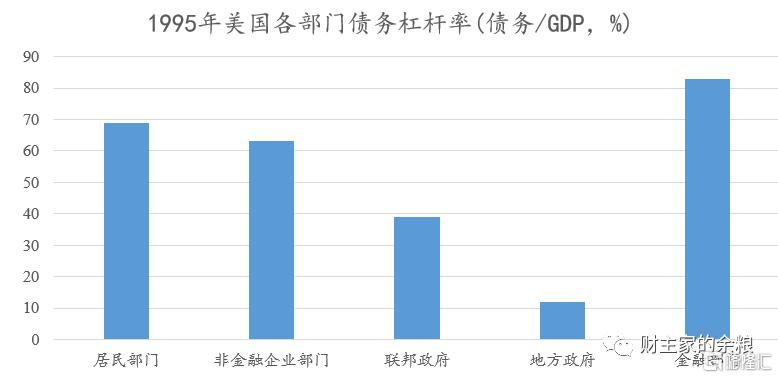

對比之下,1995年美國各部門的債務槓桿是下面這樣。

不僅債務槓桿低,考慮到當時中國的經濟規模總量,大約相當於美國1/15的水平,你就明白當時中國社會整體的負債情況有多低了。

唯一的例外,是中國非金融企業部門的負債,因國有企業有政府隱含信用擔保,其債務槓桿率不僅不低於美國,而且還超過了美國,實際上,這種狀況一直延續到今天,中國的非金融企業部門的債務槓桿率,幾乎一直都是全世界最高水平。

如果把1993年全中國實體經濟部門中的居民、非金融企業、中央政府和地方政府的負債額度全部加起來,大概也就相當於今天股市中(茅台+工商銀行)總市值。

那誰誰誰不説了麼,白紙上才能畫出最美的圖畫。

1994年的匯率改革實施,代表中國開始藉助外匯儲備來為人民幣的價值注入信用,同時,貨幣發行基礎的改革,也意味着大量的改革成本,會以債務的方式在經濟中反映。

從1993年底到1995年底中國中央銀行體系正式建立,居民部門和非金融企業部門的債務絕對值增加了60%,分別從3000億和3.2萬億元左右,增長到5000億元和5萬億元左右;而中央政府負債和金融部門資產端,則是直接翻倍。

貨幣和金融體系穩定了,經濟改革就可以進入深水區,開始對實體經濟部門進行大手術!

1994年10月25日,國務院下發了《關於在若干城市試行國有企業破產有關問題的通知》,在全國的18個工業城市(上海、天津、齊齊哈爾、哈爾濱、長春、瀋陽、唐山、太原、青島、淄博、常州、蚌埠、武漢、株洲、柳州、成都、重慶、寶雞),進行企業優化資本結構試點工作的開展,建立和完善企業優勝劣汰機制,指導和規範這些城市國有企業破產工作。

此後幾年時間,國有企業工人下崗潮和再就業撲面而來,改革的陣痛和成本,基本上還是由最底層的人羣來承擔了。

匯率並軌和中央銀行體制建立,確保人民幣的信用;

分税制改革,確立了中央政府的錢財支配權威;

確立市場經濟體制和SNA體系採用,讓中國能夠融入世界經濟;

允許地方國企破產,理順國有企業的債務問題;

……

然而,鑑於中國幾十年計劃經濟的弊端,每一項改革都有着巨大的成本,而這些成本,對於任何一個社會羣體來説,都屬於不能承受之重,唯一的途徑,只能是將蛋糕做大,隨時間的流逝,每個社會羣體的利益都增加,唯有這樣,改革才能真正得以進行下去。

然而,很不湊巧的是,1997年爆發了亞洲金融危機,隨後波及全世界,中國經濟也受到了一定的影響,1998年中國的經濟增速,從原來的10%以上遽降到7.8%。

中國亟需找到新的經濟增長點。

這個時候,鑑於其上下游能帶動幾十個產業的發展,房地產被選中了。

1998年7月3日,國務院發佈《關於進一步深化城鎮住房制度改革加快住房建設的通知》,其核心就是“取消福利分房,實現居民住房貨幣化、私有化”。而為了配合這一政策,央行此前已經準備好了金融工具,《個人住房貸款管理辦法》中倡導貸款買房。

除了“倡導”之外,為了鼓勵居民貸款買房,當時的各大城市相繼出台了買房抵個税、買房送户口等政策紅利,銀行更是全力配合居民貸款買房,房地產企業更是大幹快上,此後一直到2008年金融危機爆發之前,房地產投資以每年20%的增速飆升……

關於房子的大時代到來了!

信用經濟的大時代到來了!

可惜,幾千年來的自然經濟和幾十年的計劃經濟下,民眾們習慣於量入為出,儘量多儲蓄、不欠債、少欠債,幾乎是當時絕大多數民眾的共識。

於是,為壓制居民的儲蓄傾向,並且鼓勵民眾消費(居民房貸被歸入“消費”範疇),中國人民銀行,有意識地壓低儲蓄存款的利率,拉大存貸的利率差,幫助金融部門積累資產。

在發達國家,存貸款利率差一般都在0.5%以內,而在中國,一年期的存款貸款基準利率差,從1996被拉大到2.5%以上,到了1999年更是拉大到3%以上,此後長期保持。

除了在消費端壓制居民儲蓄傾向、鼓勵貸款買房之外,由政府和各大國有企業出面,大規模開展包括公路、鐵路、機場等在內的基礎設施投資,成為中國拉動經濟騰飛的另一隻翅膀。

房地產+大基建,這一對翅膀,帶動中國經濟增速從亞洲金融危機的低位逐漸回升,而與此同時,居民、中央政府和非金融企業的債務絕對值都在飛速增加,而各部門的債務槓桿率也逐漸抬升,作為信貸發放的主力,中國金融部門資產端的債務槓桿率更是快速上漲。

説明:這裏的“金融部門資產方”,是指從資產端統計的存款性公司(商業銀行)對其他存款性公司債權、對其他金融機構債權,不包含對實體經濟部門和政府部門的債權。

相比之下,由於中國法律有明確規定,地方政府部門不能舉債,所以地方政府的債務槓桿率,是這一階段上升最慢的。

到了2000年前後,中國經濟,已經基本擺脱了計劃經濟的桎梏,但,在中國經濟真正實現騰飛之前,金融體系內部,還有一個大大的債務地雷和腫瘤要排除。

(二)債務經濟温和發展期:2000-2008年

什麼債務地雷?

當然是各大商業銀行賬本上的那些死賬呆賬壞賬爛賬……

這,就要説到前幾年在中國金融體系中叱吒風雲的四大資產管理公司(信達、華融、長城、東方),而且還有一個一直很低調,從未被超越的中國公司,它深藏功與名、更不屑於參加什麼全球財富500強評選……

1995年以前,中國的基礎貨幣發行長期依賴再貸款,而權力和裙帶關係、企業規模大小,則是信貸發放的主導因素,反正都是國家的錢,銀行貸款就是唐僧肉,大家都想來吃一口,但誰也沒想着還,由此導致銀行的壞賬爛賬無數。

到1990年代中期,中國主要的商業銀行(如工商銀行、建設銀行、中國銀行、農業銀行等),就和今天印度的國有銀行基本一樣,如果沒有央行持續印鈔輸血,某種程度上説全部都已經資不抵債……

1999年,在財政部和央行的支持下,今日的四大中國金融業巨獸——信達資產、東方資產、華融資產和長城資產公司旋即成立,由財政部注資。

根據最初的約定,四大AMC公司存續時間限定為10年,其目標是為了在十年存續期內,“最大限度保全銀行資產和減少損失”。換句話説,四大AMC公司成立的目的,就是為了給國有銀行市場化轉軌擦屁股。擦完屁股的便紙,當然就沒什麼用了嘛!

犧牲自己,拯救中國銀行業,這目標,高尚、大氣、光榮、上檔次!

1999-2004年,四大資產管理公司按照賬面價格,先後收購工商銀行、建設銀行、農業銀行、中國銀行,國家開發銀行等總計1.4萬億元的不良資產;

2004年5月,中國銀行和建設銀行,進行了第2輪不良資產剝離;

2005年,工商銀行又將其4500億元可疑貸款出售給四大資產管理公司;

……

你該問了,四大AMC這麼大手筆的購買,錢從哪裏來呢?

答案是:

央行印鈔(再貸款)

+財政部(納税人)出資

+發行債券(債券買家是商業銀行自己)。

最絕的是,到2009年中國銀行業體制改革塵埃落定,這四大AMC根本沒有解散,其處理幾萬億元壞賬所得到的資金,結果只能是恰好地覆蓋處理成本。

更絕的是,央行的印鈔沒有償還,財政部的出資沒有償還,連發行債券的債務,後來也選擇了直接掛賬,成為了各大銀行新的死賬。

怎麼説呢?

這相當於納税人出錢+央行印鈔,購買了所有壞賬,然後直接歸零,而且,還不用額外成立公司,來回折騰這麼多事兒。

至於四大AMC自身,一個華麗麗的轉身,成了另類的貸款機構,成為中國最大的影子銀行。它們以低息借入資金,然後高息貸給企業,在資本市場上翻手為雲覆手為雨……因原來需要處理的壞賬中,有相當一部分的抵押物是房地產,四大AMC後來的幾年間,順勢成為中國房地產商最重要的借貸機構……

像華融的賴總貪污受賄,還有傳聞什麼100個情人之類的事兒,為何能激起中國所有階層的普遍憤怒,以致被判處死刑,不能説與這一點兒關係都沒有。

也許是認識到,成立了國有AMC公司處理國有銀行壞賬,純粹是給國家添堵,所以,在2009年農業銀行上市前夕,財政部乾脆出資8157億元,直接購買農業銀行的全部不良資產,不去折騰那一系列輾轉騰挪實際上毫無意義又讓中央添堵的把戲。

要實現中國銀行業的整體性改革,剝離不良資產,是刮骨療毒的關鍵一步,但真正要建立起現代銀行業的管理制度,還需要脱胎換骨的一步。

所謂的“脱胎換骨”,自然就是為空空如也的各大商業銀行,注入貨真價實的資產。

這事兒,由一家2003年底低調成立的投資控股公司執行。

剛剛成立之後,這家公司就給一家名叫“中國建銀投資公司”的公司投資25億美元,而對其明確的要求,就是協助中國的建設銀行成功上市。

此後一直到2008年之前,該公司一直堅持大手筆“投資”(注資)。表格如下。

在經歷了3輪資產剝離和一輪注資之後,中國最大的商業銀行如交通銀行、建設銀行、中國銀行、工商銀行、農業銀行,都紛紛在上海和香港完成“A+H”兩地上市。

這標誌着中國商業銀行體制改革的基本完成。

根據西南財經大學金融研究中心副主任陳野華測算,包括後來農業銀行股份制改革的成本,中國金融漸進式改革的成本,累計有3.2萬億元之多。其中,涉及央行印鈔部分約2萬億元,與1995年央行整個資產負債表規模相當,等於説中國通過印鈔翻倍支付這個改革成本。

如此高的成本,也是值得的!

雖然説,有四大AMC公司在中國銀行業改制過程中渾水摸魚,而且當時讓太多的外資參股,這些外資離開的時候,基本都賺取了大約5倍以上的利潤。但,對中國經濟整體而言,中國商業銀行改制無比成功,在成功建立人民幣信用的同時,幾乎完全實現了金融業的平穩過渡,這簡直可以作為此後發展中國家貨幣和金融改革的樣本。

商業銀行改制成功的背景,是中國經濟的全球化進程大大加速。

在排除中國銀行體系地雷的同時,中國與世貿組織的談判也在緊鑼密鼓地進行。在美國克林頓政府的幫助下,2001年底,世貿組織終於決定接納中國。

隨着出口關税的下降和貿易壁壘的消除,再加上人口年齡結構的優勢,前幾年大量投資基礎設施的優勢,中國特色的低成本製造業,開始在全球範圍內凸顯威力。

先是大量境外製造業向國內轉移,中國直接投資 FDI猛增,隨後,外貿出口和貿易順差開始出現大幅增長,中國國際收支順差持續擴大,外匯儲備一路猛增。

外匯儲備猛漲(人民幣借用外匯儲備的信用)

+金融體系排雷成功重建信用

+日趨完善且一直在建設的基礎設施

+全產業鏈且不斷引進新技術的工業基礎

+吃苦耐勞的民眾(年齡結構優勢+勞動力成本優勢)

+開放的國際經濟環境(全球化最迅猛階段)

+國內各部門較低的債務水平(居民部門貸款買房支撐房地產業高速發展)

+……

中國從此步入了經濟高增長、物價低通脹的黃金增長時代,世界經濟,自此切換到中國表演時間,一直持續迄今。

伴隨着中國經濟的突飛猛進,在央行利率政策(高存貸利率差)的幫助下,剝離了壞賬、得到注資的中國商業銀行系統,成了世界上最掙錢的公司,個個都是牛氣沖天,股價飛漲,這家公司的注資,也獲得了好幾倍的收益。

直到2014年,全世界最賺錢的10家公司中,工商銀行仍然排第1(當時的蘋果公司也只能屈居第二),淨收入達到427億美元,建設銀行排第4,農業銀行排第7,中國銀行排第8……

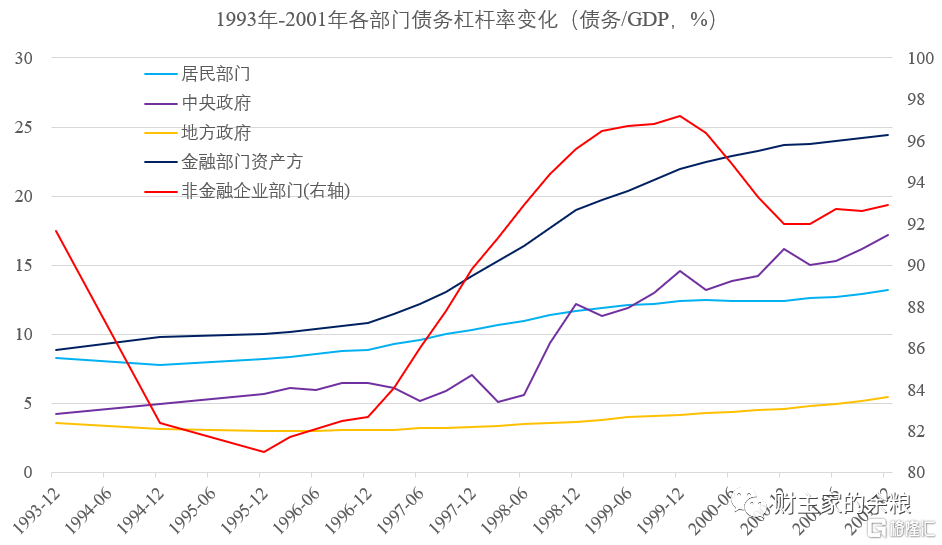

回過頭來,我們再來觀察2000-2008年中國各部門的債務槓桿變化。

説明:這裏的“金融部門負債方”,是指從負債端統計的存款性公司(商業銀行)對其他存款性公司負債、對其他金融機構負債和債券發行,不包含對實體經濟部門和政府部門的負債。

從1999年到2003年,金融部門無論是從資產端還是負債端統計,其相對於經濟的槓桿率一直都在上升,這代表着當時為了處理不良資產等問題,金融部門的資產與負債同步擴大。

但2003-2004年,金融部門槓桿率卻有下降(注意,不是債務的絕對值下降)。這是因為不良資產的處理吿一階段,而隨着經濟規模的擴大,債務槓桿率自然出現下降,但隨後,金融部門的槓桿率再次上升,尤其是負債端上升很快,這意味着中國金融體系內部的債務在快速上升。

中央政府的債務,則基本與金融部門資產端的槓桿率變化同步,這也從側面説明,這一輪的銀行不良資產處理,基本上完全依賴於政府財政和央行印鈔。

2000-2008年,居民部門的債務槓桿率一直穩步上升,這昭示着居民部門慢慢普遍接受了貸款買房的理念,房地產已經在不知不覺中成為了中國實體經濟發展的支柱產業。

2007年1月份起,中國人民銀行“金融機構信貸收支表”欄目裏多出來一個表格,叫做“金融機構人民幣信貸收支表(按部門)”,特意把貸款區分為“居民户貸款”和“非金融企業及其他部門貸款”——這説明,居民貸款所產生的貨幣擴張,已經太過於龐大而需要單獨列目。

另一方面,2001年加入WTO,也為中國的低成本製造業,打開了全世界的市場,隨着各個地方的經濟競賽開展,招商引資、產業園區成為了地方政府文件中的高頻詞彙,在民營經濟持續發展之下,中國製造業逐漸開始在全世界站穩腳跟。

前面幾年,企業改制的成本導致債務槓桿率一路上升。但隨着中國製造業在世界上站穩腳跟,在強勁的經濟增長之下,2005-2007年,中國非金融企業部門的槓桿率甚至出現了罕見的下降。

接下來,中國經濟將迎來全球金融危機的考驗。

(三)債務經濟狂飆期:2009-2016年

從債務問題上觀察,2008年可謂是中國的轉折之年。

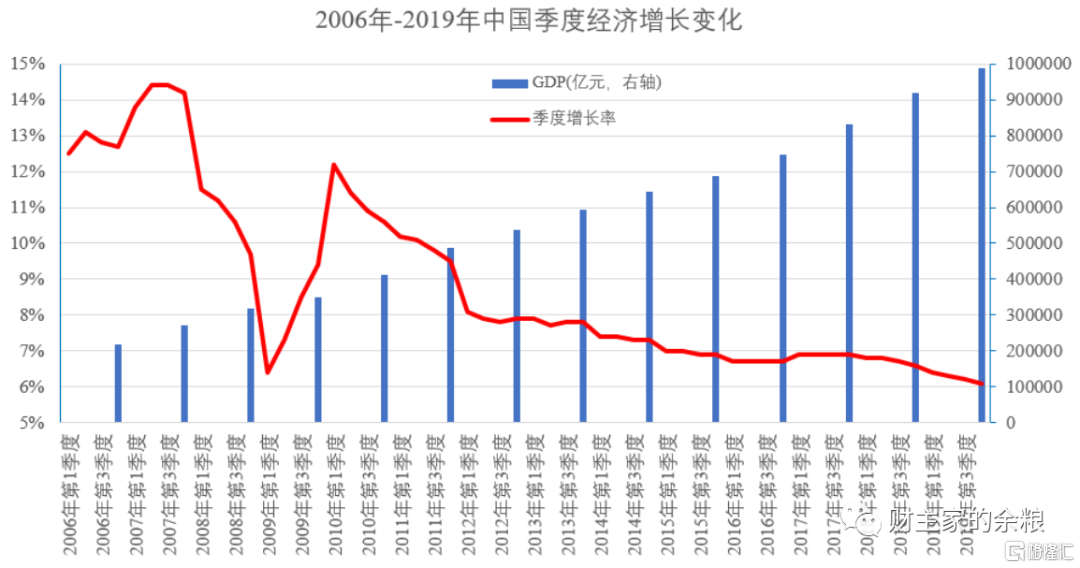

實際上,即便上半年爆發了震動大半個亞洲的汶川大地震,在全球金融危機爆發之前的中國,仍然是全世界經濟增長最快的國家——沒有之一,2006年和2007年,中國經濟增速分別為13%和14%,2008年上半年的增速也高達11%。

當全球金融危機來襲,伴隨全球範圍信貸規模的急劇收縮,中國經濟也一度陷入困境:出口劇烈下降、居民消費萎靡不振、農民工大批返鄉、工業企業債務負擔沉重……

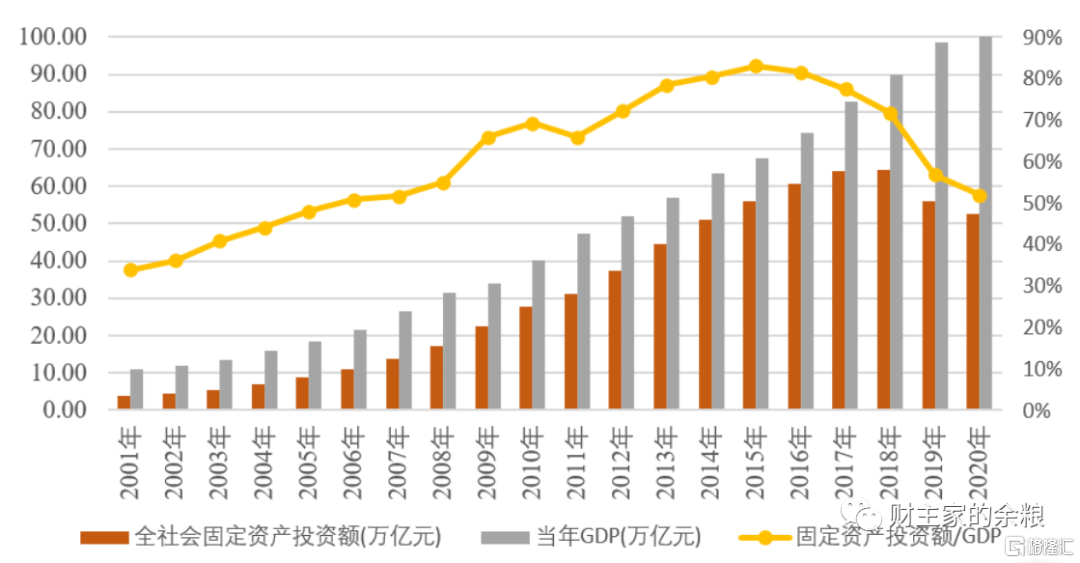

為應對這種危局, 2008年11月中國政府推出了擴大內需、促進經濟平穩較快增長的十項措施。根據當時的初步匡算,實施這十大措施,預計到2010年底約需投資4萬億元。這一籃子的經濟刺激計劃,被稱為“四萬億計劃”。

説是4萬億,實際上,隨着中央政府刺激計劃的出台,地方政府紛紛“跑部錢進”,層層加碼,投資項目的規劃也越來越大,何止4萬億元。固定資產投資,特別是基礎設施投資,成為拉動中國經濟前進最主要的方式。

2008年,中國的GDP總額是31.4萬億元人民幣,當年全社會固定資產投資總額尚在17.28萬億元,大約佔到了GDP總量的55%左右。

2009年一年,固定資產投資總額暴增至22.5萬億元,直接增長5萬億元還多,佔GDP的比例高達66%;

2010年,年度投資總額27.8萬億元,佔GDP的比例為69%;

2011年,年度投資總額31.1萬億元,佔GDP的比例為69%;

……

2015年,年度投資總額56.2萬億元,佔GDP的比例為83%。

基建狂魔的名頭,從此在世界上叫響。

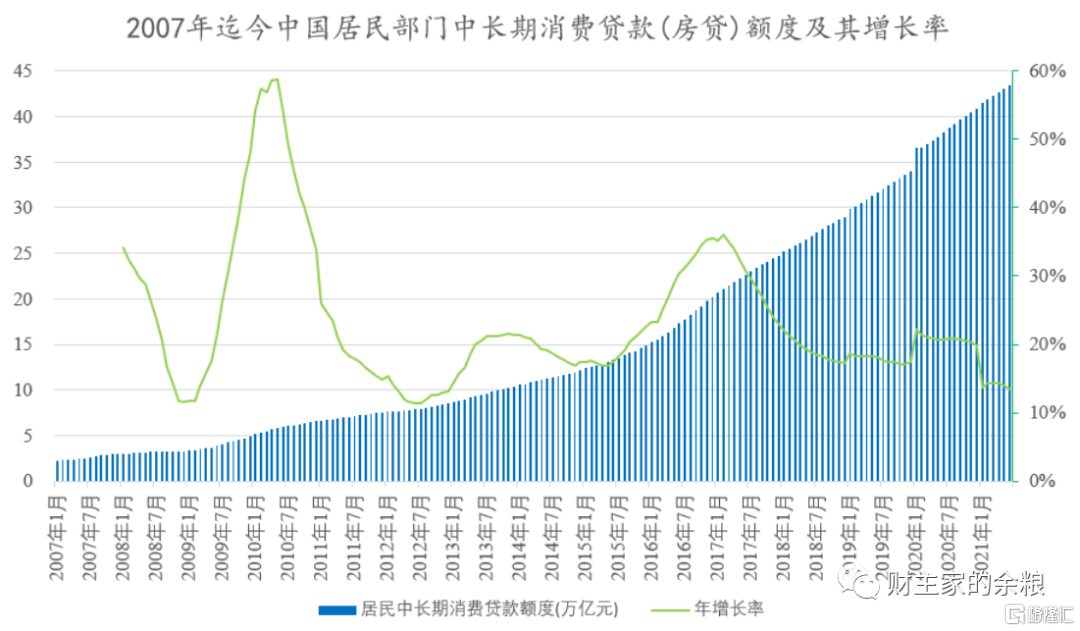

投資靠基建,消費靠什麼呢?靠房貸!

2007年1月份起,中國人民銀行“金融機構信貸收支表”欄目裏多出來一個項目,叫做“金融機構人民幣信貸收支表(按部門)”,特意把所有貸款區分為“居民户貸款”和“非金融企業及其他部門貸款”。2006年之前並沒有這種區分。

這説明,居民部門貸款所產生的貨幣擴張,已經不能再被忽視。

2008年金融危機剛剛爆發之後,因為原本限制房價的諸多措施仍在,伴隨着信貸鋭減,中國的大城市房價一度暴跌,面對這種情況,央行立即大幅度降低貸款利率,同時取消了對房地產開發公司的貸款限制……

放鬆信貸的結果就是,2008年底開始,中國房價開始暴力反彈,那些先知先覺的城市居民,充分認識到貨幣貶值的威力,普遍開始加槓桿買房。

中國居民的房貸額暴漲,其年化增速達到了近60%,而伴隨着居民房貸額度的暴增,房地產成為僅次於大基建而拉動中國經濟上漲的力量。

別忘了,中國GDP增長的三駕馬車裏,除了投資、消費,還有淨出口。

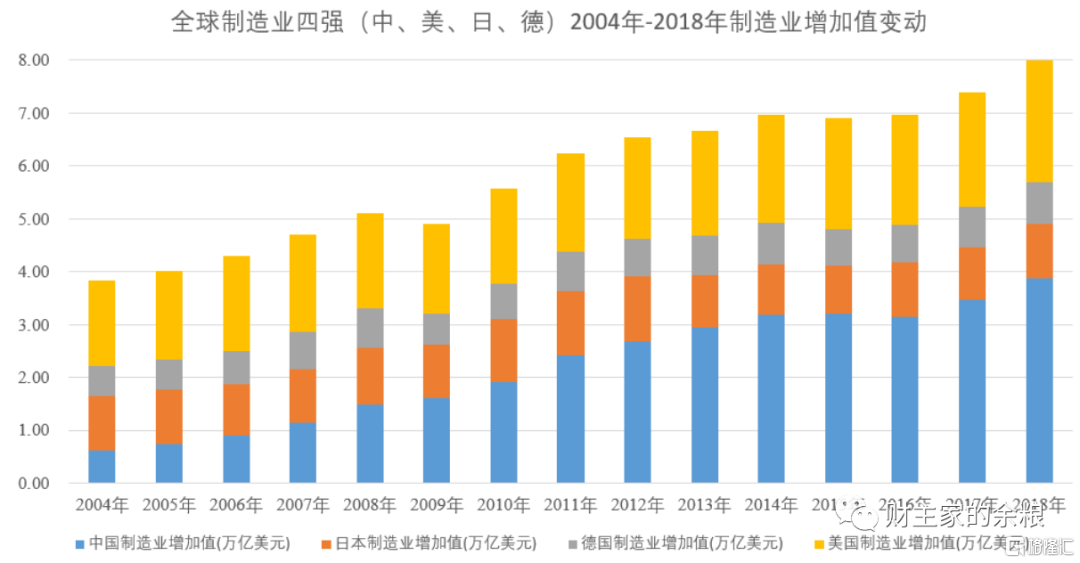

銀行放鬆信貸,國家大搞固定資產投資,在這種情況下,中國的工業製造業,自然也是大幹快上,原本中國的全產業鏈體系中,就藴藏着嚴重過剩的產能,經過“4萬億計劃”的一刺激,這些產能全被釋放出來了。

2008年前後的中國,中國的勞動力成本還比較低,環境污染成本也較少被計入經濟系統,而超級便利的基礎設施,加上遍地開花的開發區、工業園區、高新園區,讓中國很快形成了產業集羣優勢,這使得中國的製造業成本進一步降低……

低成本的中國製造業商品,打遍天下無敵手。

2004年的時候,中國製造業增加值剛剛趕上德國,約為6000億美元,此時的美國和日本都還遠遠超過中國。經過了全球金融危機洗禮之後,到了2018年,中國一家的製造業增加值就達到了3.87萬億美元,幾乎相當於美國+日本+德國的總和。

美國、日本和德國是全球公認的製造業大國和強國,在2008年之後與中國相比都黯然失色,其他的國家更不必説。

在海量的低成本製造業產品湧向世界的同時,外貿大量順差,外匯儲備滾滾而來。2005年底,中國的外匯儲備僅有8200億美元,到了2014年底,外儲已經高達3.84萬億美元,在IMF所統計的世界各國政府外匯儲備總額中,佔據了30%的份額。

這裏需要強調的是,在中國的產業格局中,民營企業和外商投資企業才是出口創匯的主力,而且以民營企業為主。“4萬億計劃”,國營、民營雨露均沾,對於民營企業算是個大利好,很多出口型民營企業,金融危機過後反而得到了大發展,這是中國外匯儲備持續暴漲的根本原因。

龐大的外匯儲備湧入,一方面增強了中國的經濟實力,但另一方面,由於人民幣鎖定以外匯為錨,這種方式也導致了人民幣發行量猛增,外匯佔款在人民幣發行中的佔比高到80%以上,此外還讓2009年之後的人民幣,有着強烈的升值預期。

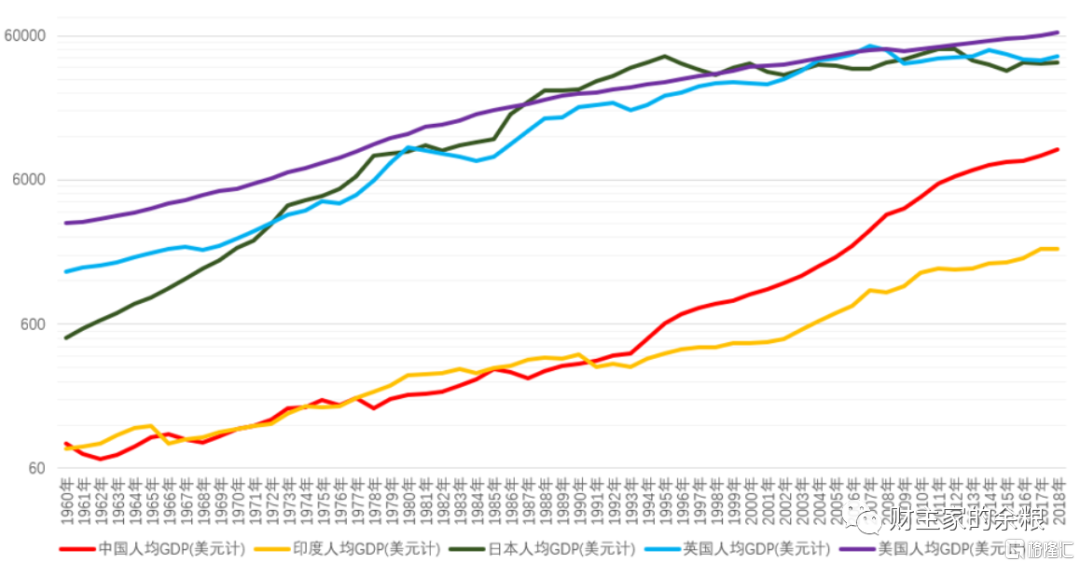

從縱向歷史看,加入WTO之後的這20年,是中國經濟自19世紀以來最輝煌的時段:

1991年,中國經濟以美元計價僅為3834億美元,位居全球第11位,相當於美國的6%;

1998年,中國GDP首次超過1萬億美元,位居世界第七位,相當於美國的11%;

2000年,超過意大利,變成世界第六;

2005年,超過法國,位居第五;

2006年,超過英國,位居第四;

2007年,超過德國,位居第三;

2010年,GDP突破6萬億美元,超過日本,位居世界第二,達到美國的40%;

2014年,中國GDP首次突破10萬億美元,經濟總量達到了美國的60%,成為了二戰以後第三個達到美國經濟60%的國家(前兩個是前蘇聯和日本);

此後,中國經濟繼續前進,2018年中國GDP接近14萬億美元,達到了美國的67%。

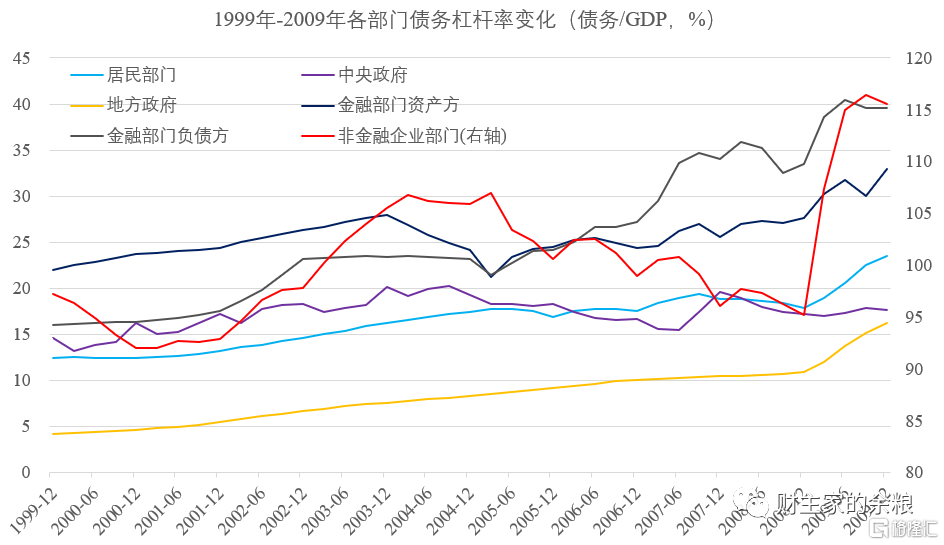

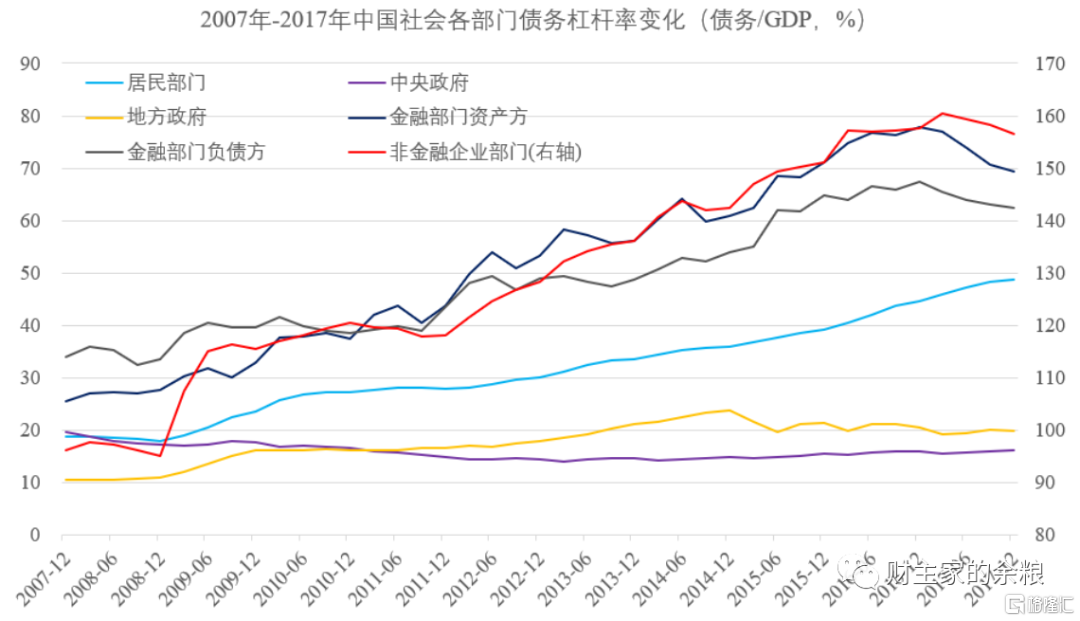

我們再來看社會各部門的債務槓桿率變化(見下圖)。

我們明顯可以看到,自2008年底之後,除了中央政府之外,其他所有部門的債務槓桿率,都出現了一路飆升。

居民部門債務槓桿率暴增,是因為貸款買房,是因為房地產是支柱產業。

非金融企業部門的債務槓桿率暴增,是因為央行放鬆信貸,“4萬億計劃”刺激產能,不管是國有企業還是民營企業,都加速上槓杆。

地方政府債務槓桿率上升,更是與“4萬億計劃”有直接關係,為了在金融危機之後刺激經濟,中央政府對於地方政府負債經營的尺度開始放寬,甚至由財政部出面,代為發行債券,由此導致了其槓桿率的上升。

但這,遠遠不是地方政府真實負債的全部。

2009年非金融企業債務槓桿率出現跳漲,不僅僅是對企業放鬆信貸的結果,還有一個最重要的原因,就是地方政府平台負債。

為了經營各自的城鎮土地,在中央政府的准許下,各地方政府紛紛建立自己的投融資平台(城投公司),將一些政府資產注入這個平台,然後以此做抵押大量從銀行借貸,由此導致中國實體經濟的債務槓桿率跳漲。而且,很多地方政府平台項目,因為有地方政府財政收入做擔保,所以得到了銀行的青睞,這些平台也趁機瘋狂舉債……

就這樣,所有實體經濟部門,都一路加槓桿加到了2014-2015年。

這個時候,國際金融環境風雲突變,原油價格暴跌,帶動了幾乎所有大宗商品的價格暴跌,大投資過後,中國的產能過剩問題很快暴露出來,鋼鐵、煤炭、有色金屬等重工業部門陷入經營困境,製成品價格大幅度下跌,許多國企央企產生鉅額虧損,陷入債務困境……

與此同時,地方政府的隱性負債規模已經極其龐大,純粹靠地方政府的財政收入,已經根本不足以完成還本付息的循環,這成為了中國經濟新的最大隱患。

為了解決這一系列困境,中央政府又一次想起了股市和房地產,還想到了互聯網金融。

2014年下半年,在政府有意地不斷吹風之下,低迷了4年的股市開始啟動,“為中華之崛起而炒股”的論調響徹互聯網,隨着股價的上漲,政府大力鼓勵企業通過股權融資、債券融資等直接融資的方式,來為部分重債企業脱困。

“互聯網+”的口號喊得震天響,P2P風靡全國,美國和英國發展了十幾年,才出現了幾十家P2P公司,而中國,打着“為小微企業服務”的名頭,一兩年之內,就冒出來上千家P2P公司,這些公司的背後,是以高額的利息為誘餌,為一些銀行審查通不過的、可能有問題的企業或項目融資。

房地產更不必説。2016年在G20的央行行長會議期間,原央行行長周小川明確聲明:

“個人住房加槓桿邏輯是對的,住房貸款應該有大力發展階段,(中國)個人住房貸款在銀行總貸款的比重還是偏低的,有的國家佔到40%-50%,中國只有百分之十幾,所以銀行覺得還是比較安全的產品,所以有很大的發展機會。”

行長都如此説了,央行趕緊降低房貸利率,通過各種渠道為房地產項目融資。

那還有什麼好説的,買買買就是了!

2015年年初,為了解決地方債務問題,央行決定,將地方債納入發行貨幣的抵押品,同時,鼓勵居民和企業部門借貸,結果立即引發了人民幣的信用危機, 2014年下半年大家開始紛紛衝去買股票,2015年股市崩了,又紛紛衝去買房子……

不過,在我個人看來,2015年的股市暴漲和房價暴漲,本質上是人民幣信用危機。

對比2013年底和2018年底央行發行人民幣的資產構成,就能明白:

2013-2014年的人民幣發行,80%的信用靠外匯,20%靠其他;

2015年之後的人民幣發行,則是60%靠外匯,30%靠地方債,10%靠其他。

問題是,地方政府債券的信用,能和美元、歐元等外匯儲備相比麼?

在居民部門、非金融企業部門、地方政府的債務槓桿率都一路猛增的時候,金融部門之間的借貸自然也會大量增加,債務槓桿率隨之猛增,毫不奇怪。

2015-2016年的信貸放鬆,不僅導致了股市出現暴漲暴跌,導致了此後兩年房價的飛漲,更導致了中國各部門的債務槓桿,基本都給加到了極限,與發達國家的危機時刻幾無差別。

面對這種債務槓桿加到極限的風險,中國進入了供給側改革和金融去槓桿時間。

(四)債務經濟成熟期:2017年迄今

市場經濟激發了中國經濟的全部活力和潛力,再加上國際經濟環境寬鬆,中國經濟經歷了20多年高速增長。

到了2015-2016年,中國已經成功躋身中等收入國家行列,甩掉了原來貧窮國家的帽子。

然而,由於中國經濟長期以出口為導向,國內居民消費(除買房之外),一直都相對低迷,中國的生產和消費面臨着不可忽視的結構性失衡。一方面,中國能大量生產供給中低端產品,產能過剩極其嚴重,但中高端產品質量,卻始終差強人意,越來越多的居民,更願意在國外消費中高端商品。

如果説,2008-2016年的中國經濟,依賴投資、消費和出口三駕馬車的話,那麼,從勞動力、土地、資本、制度創造、創新等要素出發,優化經濟結構,降低債務槓桿率,啟動內需等,改善中國經濟的增長的質量,這就是供給端的事情了。

在中國,這被額外起了個新名詞,“供給側改革”。

高債務槓桿率之下,中國經濟究竟有哪些結構性問題呢?

產業問題上,低附加值產業、高消耗高污染高排放產業的比重偏高,產能過剩,而高附加值產業、綠色低碳產業、具有國際競爭力的產業比重偏低,供給不足;

區域差距上,城市與農村,東部與中西部,户籍制度、土地制度、福利保障等,一個國家,差別太大,有些地方像發達國家,有些地方像落後的非洲;

投入問題上,長期以來,我們的經濟增長過於依賴信貸、勞動力、土地和資源大規模投入,而不是人才、技術、知識、信息等要素的優勢;

分配問題上,中國城鄉收入差距、行業收入差距、居民貧富差距都比較大,財富過多地集中在少數地區、少數行業和少數人中;

……

產業問題上,諸如鋼鐵、煤炭、冶金、採掘等產業的主力軍,基本都是央企、國企,所以,行政命令還相當有效,直接讓它們關閉部分產能就行,當產能降下去之後,基礎資源的價格自然就會漲上來,這就是漲價去庫存。至於下游的民營企業(主要生產民用消費品),面對產能過剩,漲價能力並不強,不過,它們在2008-2015年間賺了不少錢,現在供給側改革,就是讓這些民營企業受點兒難,補貼上游的國企、央企。

房地產方面,前面我們已經探討過,2013-2014年的房地產市場清冷,只需要央行放鬆信貸,地方政府有意識的控制土地供應,漲價去庫存的策略,也是用得溜溜的。而除此之外,國家開發銀行還結合央行的PSL(補充抵押貸款)實施精準滴灌,針對全國各地城市的棚户區和城中村,進行集中改造貸款,改善城市低收入者的居住環境。

針對城市和農村的區別、東部沿海和中西部的區別,中央一方面鼓勵東部沿海的產業,騰籠換鳥,將一部分勞動密集型產業遷移到中部人口大省;另一方面,針對城鄉差別,中央要求除北上等一兩個城市外,全面放開户籍限制,增加全國人員流動……

在去槓桿問題上,供給側改革約束金融機構的加槓桿行為,約束地方政府隱性負債的增加,還特別限制房地產開發商的信貸發放。自2016年開始,央行通過在市場上投放資金、拉長資金期限的方式,持續引導市場利率緩慢上行,擠壓金融機構期限錯配及槓桿水平。同時,治理同業存單亂象,消除多層嵌套的資金通道,公佈資管新規,打破理財的剛兑信仰。

鑑於國內大型金融機構,無論商業銀行還是大型證券公司,或者是交易所等,國有資本都是絕對的主力,所以,中國的去槓桿基本是在政府管控之下平穩過渡——除了股市在2018年跌得狗一樣,其他經濟領域,均未發生影響全局的金融風險事件,全社會的高槓杆,基本實現了“軟着陸”。

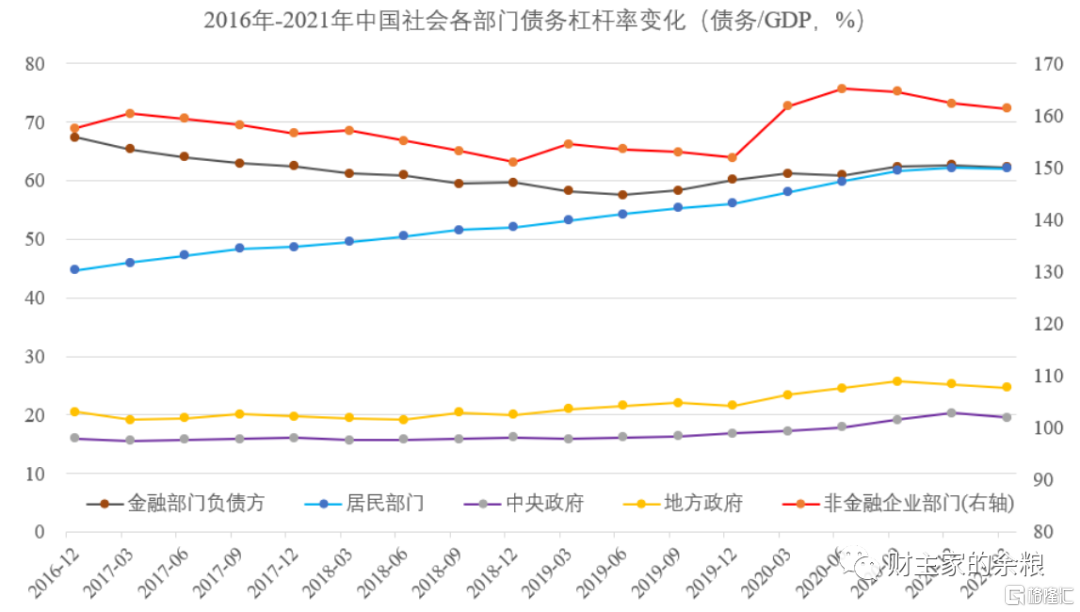

下圖展示了2016年底迄今中國各部門債務槓桿率的變化。

顯然,從2016年到2019年底,無論中央政府還是地方政府,其顯性債務負擔都基本保持平穩,地方政府的顯性負債略有上升,但這是為了化解隱性負債的風險,所以都是可以接受的。

非金融企業部門的債務槓桿率,出現了連續3年的下降,這正説明,包括各地方政府隱性負債在內的中國非金融企業的槓桿,已經高無可高,中國傳統的信用擴張模式2016-2017年已經到達極端狀態,中國的產能釋放也達到了最大狀態,經濟增長減速換擋勢在必行。

前面説過,2008年以來,中國非金融企業槓桿率的暴漲,有很大一部分是地方政府的隱性負債增加的結果,而連續3年的槓桿率下降,一方面説明中國經濟去槓桿的成效,另一方面也是擠壓地方政府隱性負債的結果。

伴隨着非金融企業部門的債務槓桿率下降,中國金融部門的債務槓桿率也持續下降。而值得慶幸的是,中國在連續三年的去槓桿過程中,基本實現了“軟着陸”,全國範圍內,基本沒有出現那種影響全局的高槓杆風險爆破事件,經濟平穩過渡。

在中國經濟去槓桿的進程中,唯一的例外,是居民部門的債務槓桿率,一直在持續攀升。

2002年之前,絕大部分人不願借債、不願貸款買房,於是他們的財富都被房價肆意掠奪;

15年之後,經過了房價呼嘯上漲和貨幣長期貶值的教育之後,所有人,都想借入更多債務,遇到金融體系的任何波動,人們腦海裏第一個浮現的想法,就是買房、買房、買房,這正是支撐居民部門債務槓桿率一路攀升的重要因素。

某種程度上説,在2016-2019年中國經濟去槓桿進程中,是居民部門接過了其他部門卸下的槓桿,從而保證了中國經濟整體上不至於出現劇烈的下滑和收縮。

2020年疫情爆發,中國經濟的去槓桿進程被打斷。

為了防控疫情,同時保障物資供應,央行再度放鬆信貸,而非金融企業部門、地方政府乃至中央政府,都在短期內重新進入加槓桿時期,而居民部門,更是延續了過去的加槓桿進程。

不過,鑑於中國整體的債務槓桿率確實已經非常之高,這次加槓桿的時間段很短,總共也就1年時間,到2020年底,所有部門的債務槓桿率紛紛再度開始下降。

到2021年一季度,除了金融部門之外,包括居民部門、非金融企業部門、地方政府和中央政府這四大實體經濟部門,其債務槓桿率均增至歷史最高水平。

觀察2016年底迄今各部門債務槓桿率情況,經歷了3年去槓桿和1年加槓桿之後,除居民部門的債務槓桿一直在持續攀升之外,其他各部門的債務槓桿率基本與2016年持平。

這裏特別要強調是,自1993年以來,中國經濟體系傷筋動骨的每一項改革都有巨大成本,這些成本很大程度上都需要靠增加信貸、增加債務、增加槓桿率來解決——所以,從絕對值來看,中國各部門的債務總額其實一直都在快速上升,幾乎沒有降低的時候。之所以槓桿率變化尚可接受,是因為中國經濟發展較快,以人民幣計價的GDP增速較高……

一句話總結,所有的債務問題,都是靠經濟增長來化解的!

然而,可以預料的是,因為發展階段、人口年齡結構、工業化水平等原因,從2022年開始,中國經濟的增速,相比2013年之前將會出現明顯的下降。在這種情況下,中國各部門債務輾轉騰挪的空間將會變得逼仄,中國經濟,不僅不會再出現2003-2007年那樣的黃金增長時代,也不會再出現2008年以後通過各部門槓桿率暴增而維持7%以上的增速……

如果忽略2020年和2021年疫情影響下經濟增速的暴跌和暴漲,中國的經濟增速長期變化其實是下面這個樣子……

10多年前,在全球金融危機最嚴重的2009年1季度,中國經濟增長率也有6.4%,但進入2019年4季度,並沒有疫情影響的情況下,中國經濟增速卻降至6.1%。這並不是一年偶然的下降,而是信貸和債務槓桿接近極限之後的趨勢性下降,2021年疫情常態化之後,中國經濟的增速,大概率會延續原來的趨勢放緩。

在過去的近30年間,不僅非金融企業部門把槓桿加到了極致,不得不進入去槓桿時期,即便是中國最有能力加槓桿的部門——居民部門,當前的債務/可支配收入的水平,也已經到達極限,而且居民部門為了支付房貸,從2018年起,就已經開始擠壓居民消費的增長。再加上,在中國大城市人均收入只有發達國家1/3甚至更低的情況下,中國大城市房價絕對值卻已經超越了紐約、倫敦、巴黎等城市。

無論非金融企業還是居民部門,兩個真正的財富創造部門,加槓桿的空間已悄然消失。

因為債務槓桿到達極限,接下來,我們的經濟增速,大概率會向美國看齊,雖然我們的人均收入水平,只有美國人的1/6到1/8。在人民幣並非國際貨幣核心、中國也並非國際經濟貿易規則制定者,中國企業也不具備美國企業的科技創新能力的情況下,所謂“中國股市將複製美國股市過去幾十年的長牛”之類的話,基本可以視作夢囈。

很多人不明白,中國的房價可以20年長牛,是因為它直接契合了中國的信貸擴張模式,而股市和企業,天生就對管制與調控敏感,更與中國政府所主導的信貸經濟擴張思路八字不合,所以,中國股市,永遠也不會變成美國的股市。

有人説了,一個社會的財富水平,取決於其供給與需求二者能達成的均衡點。以此來衡量,當前階段,中國的信貸經濟,已經基本到達其所能成長的最高水平。

(五)寫在最後的話

進入7月份以來,2021年的半年度經濟數據陸續發佈,有喜有憂,但整體來看,中國經濟正在築頂的概率越來越大。

市場經濟的潮水有自己的週期,漲漲落落,築頂或築底也都很正常,樹不會漲到天上去,天也不會塌下來,生活總要繼續。

1993年以來,藉助於市場經濟體制,再加上國際大環境的配合,中國的經濟發展和財富創造,都創下了二百年來的巔峯時刻。

去年的時候,我曾專門從橫向國際和縱向歷史兩個方面,對比了1990年代以來中國的經濟發展成就。

文中總結了兩條結論:

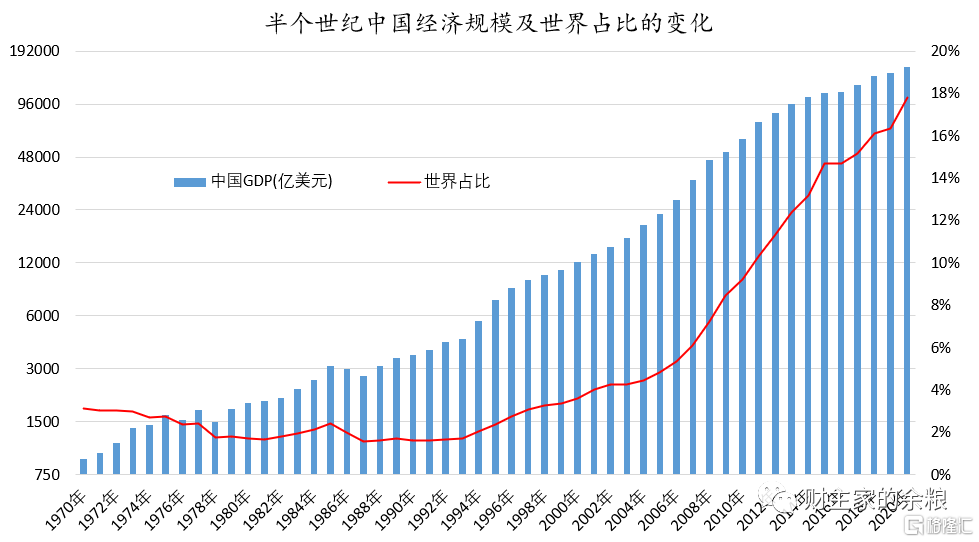

1)中國的經濟總量,橫向水平看,目前僅次於美國位居世界第二位;從縱向歷史看,中國經濟在全球的份量佔比,處於1850年以來最大的時期;

2)中國的人均經濟水平,從橫向上看,目前位於全世界人口前1/3的水平,全世界有48億人口所在的國家,其經濟水平都不如中國;從縱向歷史看,毫無疑問,就普通人的生活而言,現在中國人生活水準處於500多年來最好的時期——與我們自己的歷史比是如此,與其他國家相比也是如此。

無論是過去500年裏西方文明的興起,或者是過去50年間中國經濟的崛起,都已經證明,市場經濟體制,是人類創造財富最不壞的制度。懷疑這一點的任何人,要麼是智商有問題,要麼是道德有問題,或者兩者兼而有之。

毫無疑問,信貸和債務,就是當代社會信用經濟發展的核心,但要把信貸和債務轉換成真實的財富創造,卻非依賴市場經濟不可。

1993年迄今,中國經濟為什麼能取得如此大的成就?

採用市場經濟體制,開發不同社會部門的信貸創造和債務承擔能力,然後,最大程度開放,最大程度融入全球,最大程度發揮企業和民眾的創造力——就是原因!

更進一步,自1978年改革開放之後,中國經濟發展速度為什麼在世界上一枝獨秀,其實也沒那麼多理由,無非是把以前深入到每個社會細胞的經濟之手給縮回來,把“計劃”還給“市場”,僅此而已。

拿一個具體例子,可能更能説明問題。

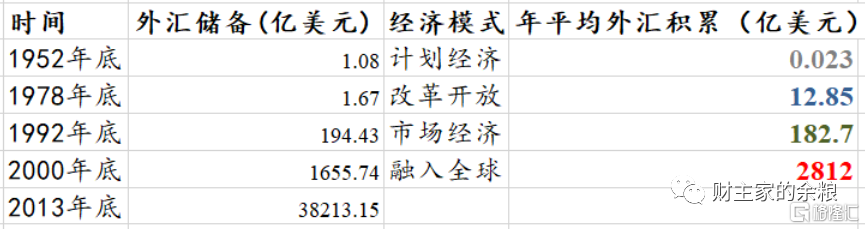

我們都知道,外匯儲備對於發展中國家都非常重要,但是,從1949年建國到1978年改革開放前夕,中國的外匯積累總量,大家猜猜有多少?

答案是:1.67億美元。

隨着改革開放的推進,經過15年的積累,1992年底,這個數據變成了194億美元;

隨着中國建立市場經濟體制,又經過了8年,到2000年底,變成了1656億美元;

隨着2001年中國加入WTO,融入全球經濟,又經過了13年時間,到2013年底,變成了3.82萬億美元。

這個年平均外匯積累的表格,就是市場VS計劃、開放VS封閉的社會財富創造能力最直觀的對比。

這兩天,我去超市,去菜市場,去兒童樂園,無論是物資還是服務,豐富的程度讓人目不暇接,我自己都在感歎市場經濟與開放經濟的神奇,從幾千年前到現在,只要給那麼一點點空間,不需要誰來恩賜,大多數中國人,就會勤奮努力的去創造美好的生活。

不倒退,不折騰,不重回計劃,不再次管制,不選擇封閉,不轉向狹隘,堅持市場思路,多用開放思維,允許社會存在多種聲音,每一個勤奮努力的中國人,都值得生活得越來越好。

More Content